Ы]»ЋўIЫ]»Ћўu,√јЗшЈњ –“™љ©µљЇќХr

я^»•О„ƒк“Љ¬ЈЄяЄи√ЌяMµƒ√јЗшЈњ –£ђѕЁ»лЅЋ°∞Ы]»ЋўI“≤Ы]»Ћўu°±µƒЌ£Ью†оСB°£

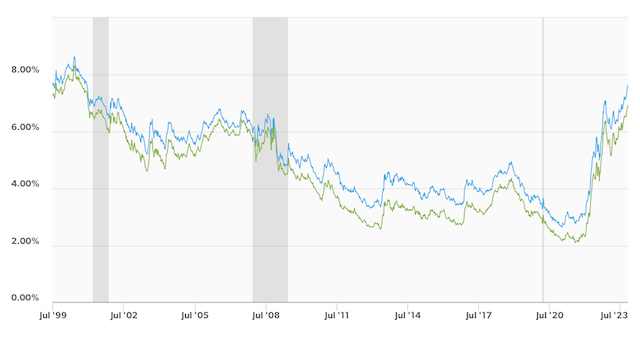

ЄщУю√јЗш¬У∞о„°’ђўJњоµ÷—ЇєЂЋЊЈњµЎ√ј£®Freddie Mac£©µƒ„о–¬÷№ЄьФµУю£ђ»Ђ√ј30ƒк∆Џ∞іљ“ўJњојы¬ я_7.63%£ђДУ‘мЅЋ±Њ јЉo≥х“‘БнµƒЈе÷µ°£

∞і’’20%µƒ „Єґ”ЛЋг£ђ»ф“™ўПўI√јЗш“Љћ„÷–ќїФµГrќїµƒЈњќЁ£ђ√њ‘¬–и“™2528√ј‘™µƒЈњўJ°£я@“ЉФµ„÷±»Г…ƒк«∞О„ЇхЈ≠ЅЋ“ЉЈђ£ђ√њ‘¬‘цЉ”1204√ј‘™°£

ЄяўПЈњ≥…±Њѕ¬£ђ√јЗшµ÷—ЇўJњогy––Љ“ЕfХю£®MBA£©ЈQ£ђ√јЗшµ÷—ЇўJњо…к’ИЅњуEљµ÷Ѕљь»ю ∞ƒкБнµƒ„оµЌьc°£≈cіЋЌђХr£ђ»Ђ√јЈњµЎЃaљЫЉo»ЋЕfХю£®NAR£©…ѕ÷№“≤ИуЄж£ђ9‘¬ђFЈњдN џЅњЌђ±»ѕ¬љµ15.4%£ђ≠h±»ѕ¬љµ2%°£

њВ≤њќїмґЉ™¬°∆¬µƒ»Ђ«тЈњЃaњ∆ЉЉєЂЋЊЊ”ЌвIQI£®Juwai IQI£©ЉѓИF¬УЇѕДУ Љ»ЋЉжЉѓИF „ѕѓИћ––єў∞≤Ћ_—e£®Kashif Ansari£©М¶µЏ“ЉЎФљЫ±н Њ£ђ√јЗшШ« –ђFћОмґўПЈњ–и«уЇЌЈњ‘іє©С™ЌђХr №µљ“÷÷∆µƒ°∞”–ГrЯo –°±µƒ†оСB°£

°∞ўIЈњµƒ≤їґа£ђµЂўuЈњµƒЄь…ў£ђя@ЈN†оСBЇ№њ…ƒ№Хю—”јm÷Ѕ√чƒк°£°±∞≤Ћ_—eЈQ£ђ –Иц∆’±й’JЮй£ђ√јЗшЄя∆уµƒЈњГr‘ЏќіБн“ЉƒкГ»БK≤їХюѕ¬µш°£

2000ƒкБнЈњµЎ√ј30ƒк∆ЏЈњўJјы¬ £®Ћ{ЊА£©

≤їоКўI£ђ“≤≤їоКўu

NARФµУюп@ Њ£ђ√јЗшђFЈњдN џГrЄс÷–ќїФµ£ђ“—ПƒЪv ЈЄяьcѕтѕ¬їђ¬д£ђµЂя@Ћ∆ЇхБKЫ]µ÷ѕыЄяјы¬ ОІБнµƒ”∞нС°£

MBAЈQ£ђ‘УЕfХюµ÷—ЇўJњо…к’ИїоД”µƒ÷№÷ЄФµ£ђ‘ЏљЎ÷Ѕ10‘¬13»’µƒ“Љ÷№Г»ѕ¬љµЅЋ6.9%£ђЮй1995ƒк5‘¬“‘Бн„оµЌ°£∆д÷–£ђўПЈњўJњо…к’Иѕ¬љµЅЋ5.6%£ђЮй1995ƒк2‘¬“‘Бн„оµЌ£їђF”–µ÷—ЇўJњо‘ў»ЏўY…к’Иѕ¬љµЅЋ9.9%£ђЮйљсƒк1‘¬“‘Бн„оµЌ°£

≈£љтљЫЭъ—–Њњ‘Ї’JЮй£ђ√јЗшЈњќЁдN џµƒѕ¬їђЏЕДЁяhќіљY ш°£NARєЂ≤ЉµƒђFЈњдN џФµУю£ђ «їщмґ“ЉГ…ВА‘¬«∞ЇЮ”ЖµƒЇѕЌђµ√≥цµƒ°£„‘ƒ«“‘бб£ђµ÷—ЇўJњојы¬ ”÷…ѕ…эЅЋ∞лВА∞ўЈ÷ьc£ђЈњГrµƒѕ¬µшњ…ƒ№ЯoЈ®Ќк»Ђµ÷ѕыјы¬ …ѕ…эМ¶ўПЈњ’яЎУУъƒ№Ѕ¶µƒЫ_Уф°£

√јЗшЈњЃaљЫЉoєЂЋЊCompassќч—≈ИDњ¬њЋћmЈ÷єЂЋЊљЫЉo»ЋBecco ZouЊЌЄж‘VµЏ“ЉЎФљЫ£ђЄяјы¬ М¶ќч—≈ИDµƒЈњµЎЃa≥…љїЅњ”∞нСЇ№іу£ђ°∞Ї№ґањЌСф±»Ё^„Ґ“вЅњЅ¶ґш––£ђЃЕЊєђF‘ЏяА“™√жМ¶ЭУ‘Џµƒ≤√ЖTпLлU°£°±

ЌђХr£ђЄя∞іљ“јы¬ ѕ¬£ђ“‘÷√УQЮйƒњµƒµƒўuЈњ“≤„Г≥…“ЉєPћЭ±ЊўIўu°£њЌСф÷–≤їЈ¶њ∆ЉЉєЂЋЊєЌЖTµƒBecco ZouЈQ£Ї°∞√јЗш»Ћїщ±Њ…ѕ√њ ∞ƒкХюУQ“ЉіќЈњ£ђµЂђF‘ЏѕлУQЈњµƒњЌСф÷їƒ№ХЇХr≤їД”ЅЋ£ђўIЈњµƒњЌСф“≤ћОмґ”^Ќы†оСB°£ƒњ«∞£ђ –Иц…ѕяА‘ЏўIўuЈњµƒњЌСфіуґаФµґЉ «ДВ–ињЌСф°£°±

‘Џ√јЗш≤® њоDя\†IµƒЈњЃaњ∆ЉЉєЂЋЊ√јЉ™Њ”(GeoHome US)¬УЇѕДУ Љ»ЋЧоХ‘ц©љвбМЈQ£ђЃФ«∞√јЗшµƒЄяјы¬ “вќґ÷ш£ђђF‘Џіу≤њЈ÷Сф÷чЇѕЉsѕ¬µƒЈњўJјы¬ ґЉµЌмґЃФ«∞јы¬ £ђЋщ“‘°∞Ј«±Ў“™£ђ≤їўuЈњ°±£ђ –Иц≥…љїЅњ∆’±й÷ї”–“я«й«∞Њщ÷µµƒ2/3„у”“°£

°∞ќ“ВГ”^≤мµљµƒђFѕу «£ђ…няЕЇ№ґа≈у”—µƒУQЈњ”ЛДЭґЉЌ∆яtЅЋ°£“тЮйУQЈњ„”“вќґ÷шЄьґаµƒ‘¬є©£ђЄьµЌµƒ…ъїоў|Ѕњ°£°±ЧоХ‘ц©М¶µЏ“ЉЎФљЫ”Ы’я±н Њ£ђ°∞ЅнЌв£ђЈњЃaљЫЉo»Ћљ”µљµƒњЌСфФµ“≤—ЄЋўќЃњs£ђЇЌќ“ВГйL∆ЏЇѕ„чµƒ“Љ–©√ч–«љЫЉo»Ћљсƒк”–іуЅњХrйg‘Џґ»Љў°£°±

М¶мґѕл“™Єƒ…∆Њ”„°ЧlЉюµƒ»ЋБн’f£ђ∞≤Ћ_—eЈQ£Ї°∞іу≤њЈ÷ШI÷чЇЮµƒ ««∞О„ƒкµƒґ®∆ЏµЌ∞іљ“јы¬ £ђЋыВГЄьоК“в Ў„°µЌјы¬ ≤їД”£ђЌЋґш«у∆діќяxУсЄƒ‘мЈ≠–¬ђF”–„°’ђ°£µЂФµУюп@ Њ£ђљ®ЇB…ћ√ж≈Rє§»Ћґћ»±°Ґ≤ƒЅѕўM…ѕЭq°ҐШ« –јд«еµ»јІЊ≥£ђ≤їѕліуЋЅ…wШ«°£°±

ѕлўIЈњµƒ»Ћ“™Ќѕµљ ≤ьNХrЇт

±Mє№јы¬ Њ”Єя≤їѕ¬£ђµЂ»Ђ«тЈњЃaљЫЉoєЂЋЊeXp Realty¬е…ЉіЙµЎЕ^µƒЈњЃaљЫЉo’д÷йЌЄ¬ґ£ђ„ољь£ђЋэ ÷—e»‘”–“ЉВАњЌСфЫQґ®ўIЈњ°£

°∞ЋыПƒ2021ƒк∆рЊЌ“™ўIЈњ£ђњіЅЋГ…ƒк£ђя@∆Џйg∞іљ“јы¬ Пƒ2%„у”“ЭqµљЅЋ7%£ђґшіу¬е…ЉіЙµƒ∆љЊщЈњГr“Љƒк…ѕЭqіуЉs5»f√ј‘™£ђГ…ƒкЭqЅЋ10»f√ј‘™°£Г…ƒк«∞Ћыњі…ѕµƒЈњ„”£ђђF‘ЏЌђШ”µƒўПЈњњо“—ƒ√≤їѕ¬Бн°£°±’д÷й’f£ђ„ољья@ќїњЌСфѕ¬ґ®ЫQ–ƒЄґЅЋ „Єґ°£

’д÷й—a≥д’f£Ї°∞Ї√ѕыѕҐ «£ђ»зєыљсбб∞іљ“јы¬ ѕ¬’{£ђЋы»‘њ…“‘”√–¬µƒјы¬ Бн…к’И∞іљ“°£Љі±гјы¬ ÷їѕ¬’{“ЉВАьc£ђ‘¬є©“≤њ…“‘…ўЄґ»юќй∞ў√ј‘™°£°±

Єя∞іљ“јы¬ ЇќХr≤≈ƒ№їЎЪw2019ƒкµƒ°∞’э≥£°±†оСB£ђђF‘ЏўIЈњ «Ї√ХrЩCЖб£њ

∞≤Ћ_—eЈQ£ђђF‘Џ –Иц…ѕµƒіу≤њЈ÷‘uєјґЉ’JЮй£ђя@‘Џґћ∆ЏГ»≤їћЂњ…ƒ№£ђ÷Ѕ…ў√ј¬УГ¶µƒ–≈ћЦ «МҐ‘Џ“ЉґќХrйgГ»ЊS≥÷ЄяјыѕҐ°£

іЋЌв£ђ√јЗш„°’ђ –Ицµƒє©–и»‘»ї ІЇв°£ЄщУюNARєЂ≤Љµƒ9‘¬ФµУю£ђЈњќЁОміжЅњГHƒ№ЊS≥÷3.4ВА‘¬µƒдN џ£ђяhµЌмґ’э≥£ –ИцЋщ–иµƒ5÷Ѕ6ВА‘¬µƒє©С™Ѕњ°£ЈњµЎЃaЈюД’ЩCШЛZillow „ѕѓљЫЭъМWЉ“КW†Ц…≠£®Skylar Olsen£©оAЬy£ђЈњГrХю“Љ÷±Эqµљ2024ƒк°£

°∞Ш« –Ї№лyоAЬy£ђќ“ВГµƒљ®„h «£ђўIЉ“ЄьС™‘У÷ш—џмґ„‘ЉЇµƒ«йЫr£ђґшЈ«„ГД”≤їѕҐµƒ –Иц°£»зњі…ѕЇѕяmµƒЈњ„”£ђґш„‘…нµƒЎФ’ю†оЫr”÷‘ ‘S£ђ≤їЈЅ≤…»°––Д”°£ЃЕЊє£ђ»зєы”–“Љћмјы¬ ’жµƒй_ ЉїЎ¬д£ђўПЈњ’я–и«уЅҐњћЉ”іу£ђШ«Гr÷їХю‘ўЭq°£°±∞≤Ћ_—e’f°£

°∞»зєы «ДВ–и„‘„°ґш«“йL∆Џ≥÷”–µƒ‘Т£ђќ“”Xµ√±MњмўI±»Ё^Ї√£ђµЂ «“≤“™ЅњЅ¶ґш––°£»зєы «»•ƒк…ѕ∞лƒкƒ«ґќѓВњсХr∆ЏўIЅЋЈњ£ђђF‘ЏЊЌХю”Xµ√ћЭЅЋ°£’fМН‘Т£ђ„‘Пƒ“я«йй_ Љ£ђќ“”Xµ√ –ИцЊЌ„Гµ√лy“‘оAЬyЅЋ°£°±Becco Zou—a≥дµј°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

Яo‘u’У≤ї–¬¬Д£ђ∞l±н“Љѕ¬ƒъµƒ“в“К∞…

ЄщУю√јЗш¬У∞о„°’ђўJњоµ÷—ЇєЂЋЊЈњµЎ√ј£®Freddie Mac£©µƒ„о–¬÷№ЄьФµУю£ђ»Ђ√ј30ƒк∆Џ∞іљ“ўJњојы¬ я_7.63%£ђДУ‘мЅЋ±Њ јЉo≥х“‘БнµƒЈе÷µ°£

∞і’’20%µƒ „Єґ”ЛЋг£ђ»ф“™ўПўI√јЗш“Љћ„÷–ќїФµГrќїµƒЈњќЁ£ђ√њ‘¬–и“™2528√ј‘™µƒЈњўJ°£я@“ЉФµ„÷±»Г…ƒк«∞О„ЇхЈ≠ЅЋ“ЉЈђ£ђ√њ‘¬‘цЉ”1204√ј‘™°£

ЄяўПЈњ≥…±Њѕ¬£ђ√јЗшµ÷—ЇўJњогy––Љ“ЕfХю£®MBA£©ЈQ£ђ√јЗшµ÷—ЇўJњо…к’ИЅњуEљµ÷Ѕљь»ю ∞ƒкБнµƒ„оµЌьc°£≈cіЋЌђХr£ђ»Ђ√јЈњµЎЃaљЫЉo»ЋЕfХю£®NAR£©…ѕ÷№“≤ИуЄж£ђ9‘¬ђFЈњдN џЅњЌђ±»ѕ¬љµ15.4%£ђ≠h±»ѕ¬љµ2%°£

њВ≤њќїмґЉ™¬°∆¬µƒ»Ђ«тЈњЃaњ∆ЉЉєЂЋЊЊ”ЌвIQI£®Juwai IQI£©ЉѓИF¬УЇѕДУ Љ»ЋЉжЉѓИF „ѕѓИћ––єў∞≤Ћ_—e£®Kashif Ansari£©М¶µЏ“ЉЎФљЫ±н Њ£ђ√јЗшШ« –ђFћОмґўПЈњ–и«уЇЌЈњ‘іє©С™ЌђХr №µљ“÷÷∆µƒ°∞”–ГrЯo –°±µƒ†оСB°£

°∞ўIЈњµƒ≤їґа£ђµЂўuЈњµƒЄь…ў£ђя@ЈN†оСBЇ№њ…ƒ№Хю—”јm÷Ѕ√чƒк°£°±∞≤Ћ_—eЈQ£ђ –Иц∆’±й’JЮй£ђ√јЗшЄя∆уµƒЈњГr‘ЏќіБн“ЉƒкГ»БK≤їХюѕ¬µш°£

2000ƒкБнЈњµЎ√ј30ƒк∆ЏЈњўJјы¬ £®Ћ{ЊА£©

≤їоКўI£ђ“≤≤їоКўu

NARФµУюп@ Њ£ђ√јЗшђFЈњдN џГrЄс÷–ќїФµ£ђ“—ПƒЪv ЈЄяьcѕтѕ¬їђ¬д£ђµЂя@Ћ∆ЇхБKЫ]µ÷ѕыЄяјы¬ ОІБнµƒ”∞нС°£

MBAЈQ£ђ‘УЕfХюµ÷—ЇўJњо…к’ИїоД”µƒ÷№÷ЄФµ£ђ‘ЏљЎ÷Ѕ10‘¬13»’µƒ“Љ÷№Г»ѕ¬љµЅЋ6.9%£ђЮй1995ƒк5‘¬“‘Бн„оµЌ°£∆д÷–£ђўПЈњўJњо…к’Иѕ¬љµЅЋ5.6%£ђЮй1995ƒк2‘¬“‘Бн„оµЌ£їђF”–µ÷—ЇўJњо‘ў»ЏўY…к’Иѕ¬љµЅЋ9.9%£ђЮйљсƒк1‘¬“‘Бн„оµЌ°£

≈£љтљЫЭъ—–Њњ‘Ї’JЮй£ђ√јЗшЈњќЁдN џµƒѕ¬їђЏЕДЁяhќіљY ш°£NARєЂ≤ЉµƒђFЈњдN џФµУю£ђ «їщмґ“ЉГ…ВА‘¬«∞ЇЮ”ЖµƒЇѕЌђµ√≥цµƒ°£„‘ƒ«“‘бб£ђµ÷—ЇўJњојы¬ ”÷…ѕ…эЅЋ∞лВА∞ўЈ÷ьc£ђЈњГrµƒѕ¬µшњ…ƒ№ЯoЈ®Ќк»Ђµ÷ѕыјы¬ …ѕ…эМ¶ўПЈњ’яЎУУъƒ№Ѕ¶µƒЫ_Уф°£

√јЗшЈњЃaљЫЉoєЂЋЊCompassќч—≈ИDњ¬њЋћmЈ÷єЂЋЊљЫЉo»ЋBecco ZouЊЌЄж‘VµЏ“ЉЎФљЫ£ђЄяјы¬ М¶ќч—≈ИDµƒЈњµЎЃa≥…љїЅњ”∞нСЇ№іу£ђ°∞Ї№ґањЌСф±»Ё^„Ґ“вЅњЅ¶ґш––£ђЃЕЊєђF‘ЏяА“™√жМ¶ЭУ‘Џµƒ≤√ЖTпLлU°£°±

ЌђХr£ђЄя∞іљ“јы¬ ѕ¬£ђ“‘÷√УQЮйƒњµƒµƒўuЈњ“≤„Г≥…“ЉєPћЭ±ЊўIўu°£њЌСф÷–≤їЈ¶њ∆ЉЉєЂЋЊєЌЖTµƒBecco ZouЈQ£Ї°∞√јЗш»Ћїщ±Њ…ѕ√њ ∞ƒкХюУQ“ЉіќЈњ£ђµЂђF‘ЏѕлУQЈњµƒњЌСф÷їƒ№ХЇХr≤їД”ЅЋ£ђўIЈњµƒњЌСф“≤ћОмґ”^Ќы†оСB°£ƒњ«∞£ђ –Иц…ѕяА‘ЏўIўuЈњµƒњЌСфіуґаФµґЉ «ДВ–ињЌСф°£°±

‘Џ√јЗш≤® њоDя\†IµƒЈњЃaњ∆ЉЉєЂЋЊ√јЉ™Њ”(GeoHome US)¬УЇѕДУ Љ»ЋЧоХ‘ц©љвбМЈQ£ђЃФ«∞√јЗшµƒЄяјы¬ “вќґ÷ш£ђђF‘Џіу≤њЈ÷Сф÷чЇѕЉsѕ¬µƒЈњўJјы¬ ґЉµЌмґЃФ«∞јы¬ £ђЋщ“‘°∞Ј«±Ў“™£ђ≤їўuЈњ°±£ђ –Иц≥…љїЅњ∆’±й÷ї”–“я«й«∞Њщ÷µµƒ2/3„у”“°£

°∞ќ“ВГ”^≤мµљµƒђFѕу «£ђ…няЕЇ№ґа≈у”—µƒУQЈњ”ЛДЭґЉЌ∆яtЅЋ°£“тЮйУQЈњ„”“вќґ÷шЄьґаµƒ‘¬є©£ђЄьµЌµƒ…ъїоў|Ѕњ°£°±ЧоХ‘ц©М¶µЏ“ЉЎФљЫ”Ы’я±н Њ£ђ°∞ЅнЌв£ђЈњЃaљЫЉo»Ћљ”µљµƒњЌСфФµ“≤—ЄЋўќЃњs£ђЇЌќ“ВГйL∆ЏЇѕ„чµƒ“Љ–©√ч–«љЫЉo»Ћљсƒк”–іуЅњХrйg‘Џґ»Љў°£°±

М¶мґѕл“™Єƒ…∆Њ”„°ЧlЉюµƒ»ЋБн’f£ђ∞≤Ћ_—eЈQ£Ї°∞іу≤њЈ÷ШI÷чЇЮµƒ ««∞О„ƒкµƒґ®∆ЏµЌ∞іљ“јы¬ £ђЋыВГЄьоК“в Ў„°µЌјы¬ ≤їД”£ђЌЋґш«у∆діќяxУсЄƒ‘мЈ≠–¬ђF”–„°’ђ°£µЂФµУюп@ Њ£ђљ®ЇB…ћ√ж≈Rє§»Ћґћ»±°Ґ≤ƒЅѕўM…ѕЭq°ҐШ« –јд«еµ»јІЊ≥£ђ≤їѕліуЋЅ…wШ«°£°±

ѕлўIЈњµƒ»Ћ“™Ќѕµљ ≤ьNХrЇт

±Mє№јы¬ Њ”Єя≤їѕ¬£ђµЂ»Ђ«тЈњЃaљЫЉoєЂЋЊeXp Realty¬е…ЉіЙµЎЕ^µƒЈњЃaљЫЉo’д÷йЌЄ¬ґ£ђ„ољь£ђЋэ ÷—e»‘”–“ЉВАњЌСфЫQґ®ўIЈњ°£

°∞ЋыПƒ2021ƒк∆рЊЌ“™ўIЈњ£ђњіЅЋГ…ƒк£ђя@∆Џйg∞іљ“јы¬ Пƒ2%„у”“ЭqµљЅЋ7%£ђґшіу¬е…ЉіЙµƒ∆љЊщЈњГr“Љƒк…ѕЭqіуЉs5»f√ј‘™£ђГ…ƒкЭqЅЋ10»f√ј‘™°£Г…ƒк«∞Ћыњі…ѕµƒЈњ„”£ђђF‘ЏЌђШ”µƒўПЈњњо“—ƒ√≤їѕ¬Бн°£°±’д÷й’f£ђ„ољья@ќїњЌСфѕ¬ґ®ЫQ–ƒЄґЅЋ „Єґ°£

’д÷й—a≥д’f£Ї°∞Ї√ѕыѕҐ «£ђ»зєыљсбб∞іљ“јы¬ ѕ¬’{£ђЋы»‘њ…“‘”√–¬µƒјы¬ Бн…к’И∞іљ“°£Љі±гјы¬ ÷їѕ¬’{“ЉВАьc£ђ‘¬є©“≤њ…“‘…ўЄґ»юќй∞ў√ј‘™°£°±

Єя∞іљ“јы¬ ЇќХr≤≈ƒ№їЎЪw2019ƒкµƒ°∞’э≥£°±†оСB£ђђF‘ЏўIЈњ «Ї√ХrЩCЖб£њ

∞≤Ћ_—eЈQ£ђђF‘Џ –Иц…ѕµƒіу≤њЈ÷‘uєјґЉ’JЮй£ђя@‘Џґћ∆ЏГ»≤їћЂњ…ƒ№£ђ÷Ѕ…ў√ј¬УГ¶µƒ–≈ћЦ «МҐ‘Џ“ЉґќХrйgГ»ЊS≥÷ЄяјыѕҐ°£

іЋЌв£ђ√јЗш„°’ђ –Ицµƒє©–и»‘»ї ІЇв°£ЄщУюNARєЂ≤Љµƒ9‘¬ФµУю£ђЈњќЁОміжЅњГHƒ№ЊS≥÷3.4ВА‘¬µƒдN џ£ђяhµЌмґ’э≥£ –ИцЋщ–иµƒ5÷Ѕ6ВА‘¬µƒє©С™Ѕњ°£ЈњµЎЃaЈюД’ЩCШЛZillow „ѕѓљЫЭъМWЉ“КW†Ц…≠£®Skylar Olsen£©оAЬy£ђЈњГrХю“Љ÷±Эqµљ2024ƒк°£

°∞Ш« –Ї№лyоAЬy£ђќ“ВГµƒљ®„h «£ђўIЉ“ЄьС™‘У÷ш—џмґ„‘ЉЇµƒ«йЫr£ђґшЈ«„ГД”≤їѕҐµƒ –Иц°£»зњі…ѕЇѕяmµƒЈњ„”£ђґш„‘…нµƒЎФ’ю†оЫr”÷‘ ‘S£ђ≤їЈЅ≤…»°––Д”°£ЃЕЊє£ђ»зєы”–“Љћмјы¬ ’жµƒй_ ЉїЎ¬д£ђўПЈњ’я–и«уЅҐњћЉ”іу£ђШ«Гr÷їХю‘ўЭq°£°±∞≤Ћ_—e’f°£

°∞»зєы «ДВ–и„‘„°ґш«“йL∆Џ≥÷”–µƒ‘Т£ђќ“”Xµ√±MњмўI±»Ё^Ї√£ђµЂ «“≤“™ЅњЅ¶ґш––°£»зєы «»•ƒк…ѕ∞лƒкƒ«ґќѓВњсХr∆ЏўIЅЋЈњ£ђђF‘ЏЊЌХю”Xµ√ћЭЅЋ°£’fМН‘Т£ђ„‘Пƒ“я«йй_ Љ£ђќ“”Xµ√ –ИцЊЌ„Гµ√лy“‘оAЬyЅЋ°£°±Becco Zou—a≥дµј°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї |

Ќ∆Ћ]: