[–°≥‘] 40‘™“ЉЌлµƒЊWЉt–°≥‘£ђЫ]»ЋўIў~ЅЋ

я@ВАќй“ЉЉў∆Џ£ђЋ∆Їх÷ї“™≥цйTЌж£ђЊЌґг≤їµф≈≈к†іу№К°£≤їГHїр№З’ЊіуПd—eЮхгуЮхгуµƒ»Ђ «»Ћ£ђпИьcлS±гћфВА≤ЌПd≥‘пИ»°ћЦ“≤“™µ»О„∞ў„ј£ђЄчЈNЊ∞Е^°∞”ќњЌЉѓуw±н—ЁЅP’Њ°±µƒ“ХоlЄь «оl…ѕЯбЋ—°£

√ч√ч«∞“ЉкЗіуЉ“яА‘ЏЊW…ѕЗъ”^іуМW…ъВГµƒћЎЈN±ш љ¬√”ќ£ђЄ–ЪUƒкЁpЊЌ «Ї√£ђљYєыђF‘Џ„‘ЉЇЊЌ”ц…ѕЅЋ°∞ Ј…ѕ„оїрќй“Љ°±£ђґЉ±ї∆»ЃФ…ѕЅЋ°∞ћЎЈN±ш°±°£

µЂ≤ї÷™µјƒг„Ґ“вµљЫ]£ђ‘шљЫµƒ≈≈к†Љ±ѕ»дh£ђ“‘”÷“™УМ”÷“™µ»÷шЈQµƒЊWЉt–°≥‘∆Ј≈∆ВГ£ђ»зљсЕs‘ўлy¬†µљґа…ў“™≈≈йLꆵƒ¬Х“ф°£

“тЮй‘Џя^»•µƒ“ЉґќХrйg£ђя@–©‘шљЫїрШO“ЉХrµƒ–¬÷– љ√жр^°Ґ–¬÷– љЇж±Їµ»µк£ђљ^іуґаФµґЉ≥цђFЅЋЯбґ»ЌЋ…Ґ°Ґй]µк≤√ЖTµ»«йЫr°£

ґшя@“ЉђFѕуµƒ±≥бб£ђ «ЊWЉt≤ЌпЛƒ£ љµƒ Ім`°£

≤ЌпЛнФЅчµшѕ¬…сЙѓ

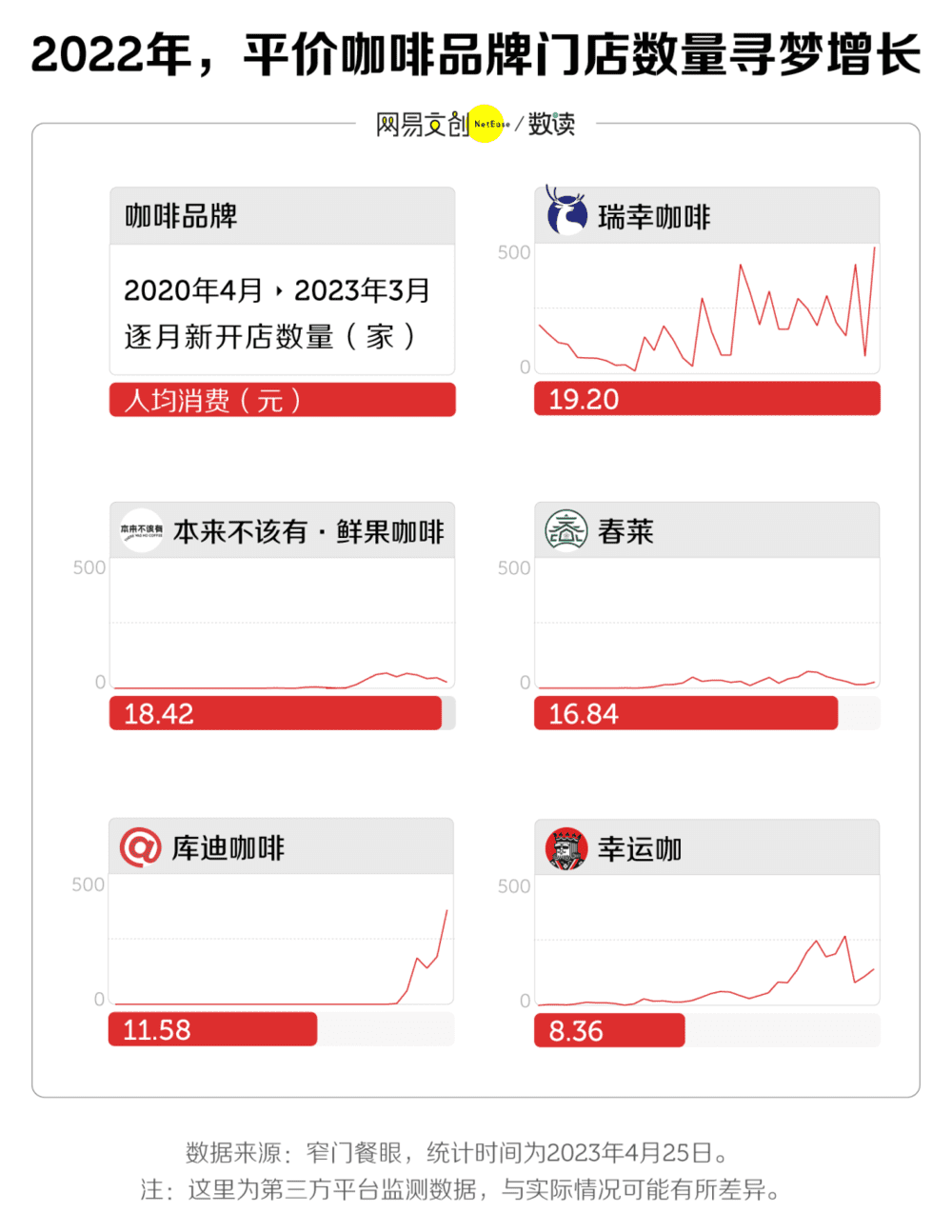

2021 ƒк 12 ‘¬£ђ∆р≤љмґйL…≥µƒЊWЉt–°≥‘∆Ј≈∆ƒЂ№‘ьc–ƒЊ÷£ђ‘Џќч≥«Е^µƒќчЖќіуРВ≥«й_≥ц±±Њ© „µк£ђЃФћмЊЌќь“эЅЋіу≈ъоЩњЌ£ђЄяЈеХr“™≈≈∆вВА∞л–°Хrµƒк†≤≈ƒ№ўI…ѕ£ђ…ћИц…х÷ЅяА≤…»°ЅЋѕёЅчіл ©ДсЈµЅЋ“Љ–©оЩњЌ[1]°£

ьc–ƒ»зіЋ №Ъg”≠£ђ∞іДУ Љ»ЋЌхи§ѕц±ЋХrµƒ“ОДЭ£ђµљ 2022 ƒк∆Ј≈∆й_ДУЭM»юƒкµƒХrЇт£ђƒЂ№‘ьc–ƒЊ÷“™й_≥ц 100 Љ“µк[2]°£

µЂµљ 2023 ƒк 4 ‘¬µ„£ђЄщУю∆Ј≈∆±OЬy∆љћ®ШOЇ£µƒФµУю£ђя@Љ“ЊWЉt∆Ј≈∆µƒ‘Џ†IШIйTµкФµ÷ї”– 40 Љ“£ђ…х÷Ѕ±»±±Њ© „µкй_ПИХrµƒ 50 ґаЉ“µкяА“™…ў°£

ґш‘Џя^»•“ЉƒкґаХrйg—e£ђіу“Оƒ£й]µкµƒЊWЉt–°≥‘∆Ј≈∆ВГ£ђ≤ї÷їƒЂ№‘ьc–ƒЊ÷“ЉЉ“°£

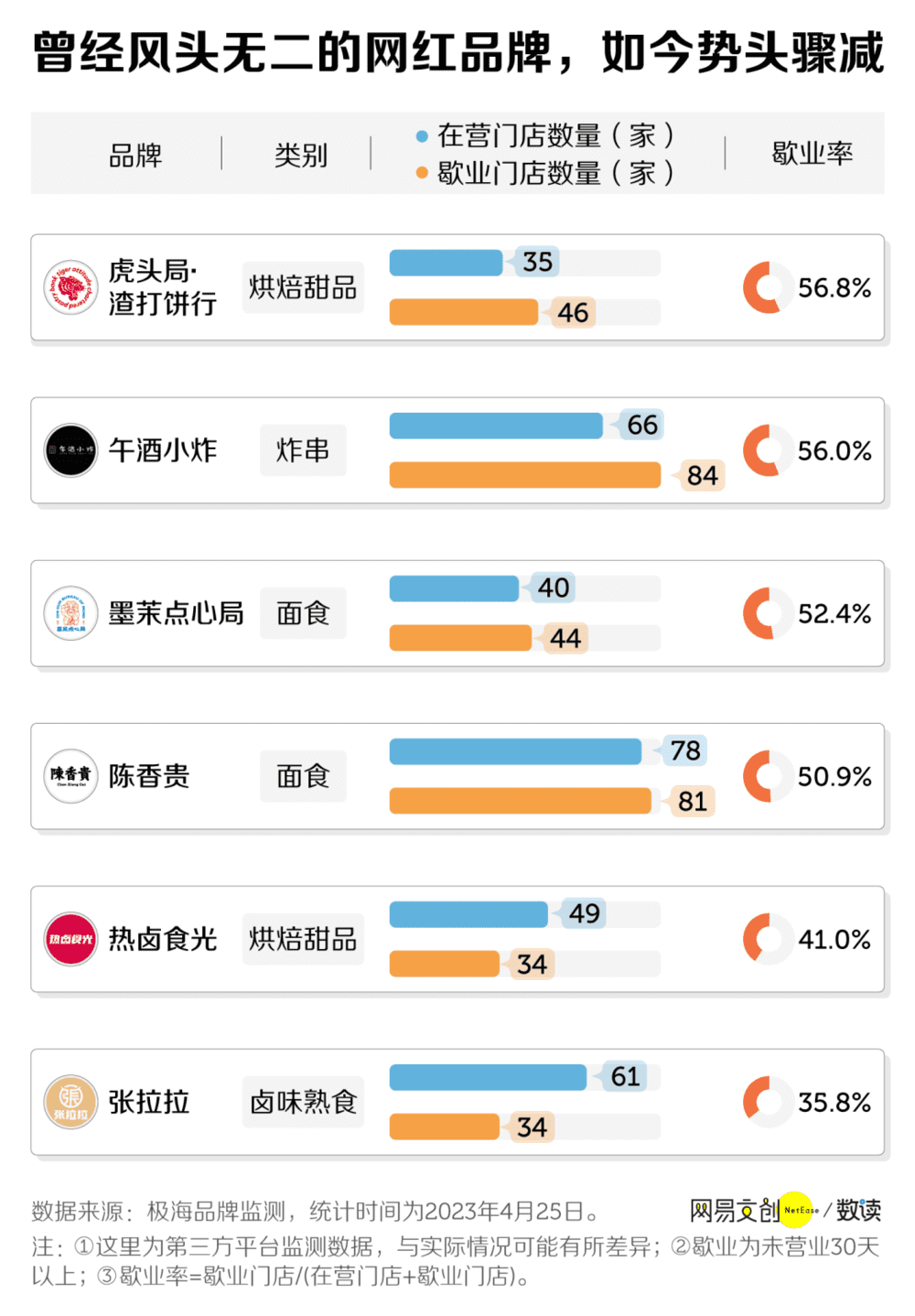

‘Џя@÷Ѓ÷–£ђ–™ШI¬ „оЄяµƒ «ЌђМў–¬÷– љЇж±ЇµƒїҐо^Њ÷°§‘ьітпЮ––£ђ÷Ѕљс“—”– 56.8% µƒйTµккPйT÷xњЌ°£

љсƒкЋЅ‘¬≥х£ђ“ЉќїЊW√ыЮй°∞ѓВњсЃa∆ЈJason°±£ђЇЖљйМС÷ш°∞«∞„÷єЭФy≥ћЃa∆ЈњВ±O£ђђF»ќїҐо^Њ÷ЊSЩа”С–љ»Ћ°±µƒ–°ЉtХш≤©÷ч∞lќƒЈQ£ђїҐо^Њ÷…ѕЇ£њВ≤њ“—»Ћ»•Ш«њ’°Ґ»ЂЖTлx¬Ъ°£

”–”Ы’ялSбб«∞ЌщтЮ„C£ђЂ@ѕ§їҐо^Њ÷ќїмґ…ѕЇ£ЊGє»ПVИцµƒњВ≤њ“—мґ»ю‘¬µ„∞б≥ц£ђБKяАЌѕ«ЈЅЋ„вўUЈљ 100 ґа»f‘™µƒЈњ„в[3]°£

µљ„обб£ђїҐо^Њ÷ДУ Љ»ЋЇъЌ§≤їµ√≤ї≥цБнїЎС™±н Њ£ђ„‘ЉЇяА‘Џ±M„оіуµƒ≈ђЅ¶£ђ°∞ЫQґ®нЧƒњ…ъЋј£ђњ…ƒ№яА”–∞лƒк“‘…ѕ£®Хrйg£©°£°±[3]

≥эЅЋЇж±Їћр∆Ј£ђ∆дЋы∆ЈоРµƒЊWЉt–°≥‘µк»’„”“≤≤їЇ√я^°£

ЅҐ÷Њіт∆∆ј≠√жоI”т”–∆ЈоРЯo∆Ј≈∆µƒљ™≈а№К£ђ‘ш‘Џ 2021 ƒк 7 ‘¬µƒ≤…‘L÷–ЈQ£ђ„‘ЉЇДУЅҐкРѕгўF£ђ «”ЛДЭ 2024 ƒкй_µк 600 Љ“[4]°£

µЂЄщУюШOЇ£µƒ±OЬyФµУю£ђ„чЮй‘шљЫ÷–Зшћm÷Ё≈£»в√ж—eй_µкФµ„оґаµƒяBжi∆Ј≈∆£ђкРѕгўFПƒ 2021 ƒк 11 ‘¬»ЂЗш“Љє≤ 149 Љ“‘ЏШIйTµк£ђ“Љ¬Јѕ¬µшµљЅЋ»зљсµƒ 78 Љ“°£

ЊЌѕскРѕгўF“ЉШ”£ђ’ыВА 2022 ƒк£ђЈџ√ж––ШIµƒ∞l’єґЉѕЁ»лЅЋЌ£Ью†оСB£ђя@≈c 2021 ƒкњспj љФUПИй_µк–ќ≥…ЅЋхr√чµƒМ¶±»°£

‘ЏЅщіу√жр^°∞–¬ўF°±÷–£®ЇЌЄЃУ∆√ж°Ґ”ц“К–°√ж°Ґќй†Ф∞и√ж°ҐсR”Ы”ј°ҐкРѕгўF°ҐПИј≠ј≠£©£ђ≥эЅЋƒ√µљтv”НЌґўYµƒсR”Ы”ј£ђ∆дЋы∆Ј≈∆ґЉ‘Џ 2022 ƒкяM––ЅЋ≤їЌђ≥ћґ»µƒ ’њs°£

њЉС]µљя@–©ЊWЉt–°≥‘µк£ђ‘Џ≥…ЅҐ÷Ѓ≥хЊЌМНђFЅЋ≤ЌпЛШЋ„Љїѓ£ђ≤їіж‘ЏВчљy≤ЌпЛ÷–іу≈eФUПИбб∆ЈњЎѕ¬љµµƒЖЦо}£ђЋщ“‘Пƒ°∞й_µкЯб°±їђѕт°∞й]µк≥±°±£ђњ÷≈¬яА «ƒ£ љµƒЖЦо}°£

Юй ≤ьNЊWЉt–°≥‘µк≤ї––ЅЋ

≤ЌпЛШI «“ЉВАЈ«≥£Њнµƒ––ШI£ђя@–©‘ш№Q…н√ј ≥љзнФЅчµƒ∆Ј≈∆ВГ£ђ±Њ…ні_МН≤їЋ„°£

2019 ƒк 9 ‘¬£ђїҐо^Њ÷‘ЏйL…≥й_≥ц»ЂЗш „µк£ђ53 ∆љ√„µƒ√жЈe±гДУѕ¬ЅЋЖќ‘¬ 127 »f‘™µƒЖќµк†I ’”ЫдЫ°£лSбб£ђя@ВА√ч–«∆Ј≈∆яxУс≤їФа»ЏўY£ђљи÷ъўY±ЊБнй_–¬µк£ђПƒґш—ЄЋў°∞≈№сR»¶µЎ°±°£

2021 ƒк£ђћО‘ЏпLњЏ…ѕµƒ≤ЌпЛ∆Ј≈∆”–ґа»Ё“„»ЏµљеX£њ

сR”Ы”ј‘Џ…ѕЇ£й_ЅЋ 20 Љ“≤їµљµƒµкХr£ђЉt…ЉўY±Њ÷–ЗшЊЌљo≥цЅЋ÷Ѕ…ў 10 Г|‘™µƒєј÷µ[5]£їЄь’FПИµƒ «ƒЂ№‘ьc–ƒЊ÷£ђ≤≈й_ЅЋ 10 Љ“йTµк£ђЌґўY»ЋМ¶Ћьєј÷µµљЅЋ 10 Г|‘™£ђ∆љЊщ“ЉЉ“йTµк“ЉВА–°ƒњШЋ[6]°£Јі”^ЃФХrµƒ–«∞ЌњЋ£ђ‘Џ»Ђ«т”– 3.29 »fЉ“йTµк£ђ –÷µ“≤≤≈ 9000 Г|‘™[7]°£

µЂµљЅЋ 2022 ƒк£ђ≤ЌпЛ––ШIµƒ»ЏўY«йЫrЉ±ёD÷±ѕ¬°£

ЄщУюѕ©≈£ФµУюµƒ”ЫдЫ£ђПƒ 2021 ƒк 12 ‘¬µљ 2022 ƒкµƒ 11 ‘¬£ђ÷– љњм≤Ќ‘ЏГ»µƒ≤ЌпЛ∆ЈоР£ђ»ЏўY ¬ЉюФµЅњ±»…ѕВА÷№∆Џ—ЄЋўЬp…ў£ђ∆д÷–љµЈщ„оіуµƒ∆ЈоР «√жоР£ђѕа±» 2021 ƒк£ђ 2022 ƒкµƒ»ЏўYіќФµѕ¬µшЅЋЋЅЈ÷÷Ѓ»ю°£

Юй ≤ьNХюя@Ш”£њ

2021 ƒк 7 ‘¬£ђ∞‘–UЇюƒѕ√„Јџ°ҐсR”Ы”јµ»∆Ј≈∆µƒДУ Љ»Ћ №—ыЕҐЉ”“ЉВА≤ЌпЛ÷чо}µƒ’УЙѓ£ђђFИц“ЉќїДУ Љ»Ћћбµљ£Ї°∞ѕыўM’яµƒњЏќґ «”–÷№∆Џµƒ°≠°≠“Љµ©оЩњЌ‘Џќ“ВГ…н…ѕўN…ѕЊWЉtµƒШЋЇЮ£ђЊЌµ»мґ «‘ЏЄж‘VЋы£Ї»зєыƒг≤їѕ≤Ъgќ“£ђƒгЊЌ out ЅЋ°≠°≠О„ƒк÷Ѓбб»зєыƒгяАѕ≤Ъgќ“£ђƒг“≤ out ЅЋ°£°±[8]

±ЋХr£ђя@–©“‘…зљїЮйўuьcµƒ≤ЌпЛ∆Ј≈∆яА ∞Ј÷ №ўY±ЊЪg”≠°£ґш»зљспLњЏ“—я^£ђ…√йLЊWљj†IдNµƒЊWЉt–°≥‘ №µљЅЋЌґўY’яЄьјдмoµЎМП“Х°£

Ћщ“‘≥…“≤ ТЇќФ°“≤ ТЇќ£ђЃФ±їўY±Њ°∞ТБЧЙ°±Хr£ђЊWЉt∆Ј≈∆÷їƒ№њњкPй]ƒ«–©‘шљЫњњЄяєј÷µ»ЏўYУQБнµƒФUПИйTµкБн ’њsя^ґђ°£µЂ”––©яА «“тЮйя^ЌщФUПИя^њм£ђґш‘в”цўYљржЬФаЅ—µ»ЖЦо}°£

4 ‘¬ 4 »’£ђЇъЌ§‘Џљ” №≤…‘LХr≥–’J£ђ°∞ўY±Њњ…“‘ія…ъ“Оƒ££ђ„чЮйЋўґ»µƒЄ№ЄЋ£ђµЂ“≤Хю∞—»ЋµƒаЋьc«Ћ∆рБн£ђ‘Џ“Оƒ£ЇЌєЭ„а∞—њЎ…ѕ£ђ£®ќ“£©Ы]”–ћЎДeјдмo°£°±[9]

≥эЅЋ»ЏўY №„и£ђ №“я«йµƒ”∞нС£ђ‘ЏѕыўMљµЉЙµƒіу≠hЊ≥ѕ¬£ђЊWЉt–°≥‘ВГЄяґ®Гr“≤п@µ√Ј«≥£Мјёќ°£≈cВчљyµƒљ÷о^–°≥‘≤їЌђ£ђЊWЉt∆Ј≈∆ВГДУЅҐХrЊЌґ®ќї„яЄяґЋ¬ЈЊА£ђ“ЉЌл–°√жўu»юЋЅ ∞‘™°Ґ“ЉЈЁ¬йј±†CўuЋЅ ∞ќй‘™°£

“ЉЌлј≠√ж 40 ‘™£ђ «”√ЅѕћЎДe„гЖб£њяА «ќґµј“ЉЉЙ∞ф£њ∆дМНЇЌ∆дЋы’э≥£≈£»в√жѕа±»БKЯoћЂґа≤оДe£ђ„оіуµƒ≤оЃРяА «ЊЌ≤Ќ≠hЊ≥°£

ЇЌ“Љ–©√жр^—Ўљ÷й_µк°Ґ “Г»їи∞µ°Ґ≤Ќ„ј”ЌƒБ≤їЌђ£ђкРѕгўF°ҐсRј≠ј≠я@–©ЊWЉt∆Ј≈∆ВГХюяx÷Ј‘ЏґЉ –µƒ…ћ»¶—e£ђБK”√ЊЂ–ƒµƒ—b–ёЇЌ≥®ЅЅµƒЯфєвљo ≥њЌ†I‘м≥цЄяЉЙЄ–°£

ƒƒ≈¬ƒг≤їћ√ ≥ьcЌвўu£ђ“≤ƒ№Пƒя@–© ≥ќпµƒЌв∞ь—b…ѕњі≥цƒ≥ЈN°∞ЄяЉЙЄ–°±°£ґшЇж±Ї∆Ј≈∆ВГ£ђяАХюґ®∆Џ„ц–¬µƒ∞ь—b‘O”ЛїтМ§’“ЯбйT IP „ц¬У√ыњо°£

÷ї «М¶мґґаФµ»Ћґш—‘£ђя@–©…зљї√љуwМў–‘µƒЄљЉ”÷µБKЈ«оDоDґЉ“™µƒ±Ў–и∆Ј£ђ»зєы÷ї«у≥‘пЦїт≥‘Ї√£ђƒ«Юй ≤ьN≤ї»•яxУсЄьМНїЁµƒµкƒЎ£њ

‘шљЫµƒƒгќ“Єя≈ ≤ї∆р£ђђF‘Џќ“Рџіо≤їјн

’э «√ю„ЉЅЋ»зљсѕыўM’яµƒ–ƒСBёD„Г£ђ‘Џ’ыВА 2022 ƒк£ђ‘Џ≤ЌпЛШI“Љ∆ђ∞ІшЩ±й“∞÷–£ђњІЈ»∆ЈоРµƒяBжi∆Ј≈∆Јіґш„цµљЅЋ„¬Й—∞l’є°£

≤їГH”–»р–“њІЈ»∆рЋјїЎ…ъ£ђяА≥цђFЅЋЇ№ґа–¬…ъњІЈ»∆Ј≈∆°£≥эЅЋ‘Џ“ЉЈ°ЊА≥« –∞l’є£ђя@–©њІЈ»µкяАґЉ√й„Љѕ¬≥Ѕ –Иц£ђ‘Џњh≥«—eє•≥«¬”µЎ°£

ґшя@–©њІЈ»∆Ј≈∆≤їЉsґшЌђґЉ”–“ЉВАћЎьc£Ї±г“Ћ°Ґ±г“Ћ°ҐяА «±г“Ћ°£»р–“‘ш «±г“ЋњІЈ»µƒіъ√ы‘~£ђµЂ√џ—©±щ≥«Ќ∆≥цµƒ–“я\њІЄь «÷ї“™О„ЙKеX“Љ±≠°£

Ѕн“ЉВАµд–Ќіъ±н «ОмµѕњІЈ»£ђЋьµƒДУ Љ»Ћ’э «“Љ ÷іт‘мЅЋ»р–“њІЈ»µƒкС’э“Ђ[10]°£‘Џ’џк™»§–°√жЇЌоA÷∆≤Ћбб£ђя@ќїЌґўY»ЋґµґµёDёD”÷‘Џ 2022 ƒк÷Ў–¬„ц∆рЅЋњІЈ»£ђБK“ј≈f «”√ЯэеX—aўNФUПИµƒ’–Фµ°£

÷ї «я@“Љіќ£ђ÷чіт–‘Гr±»µƒњІЈ»∆Ј≈∆ЄьґаЅЋ°£

ґшпЛ∆ЈШIµƒЅн“ЉВА÷Ў“™Ј÷÷І£ђƒћ≤и∆Ј≈∆ВГ“≤МWµљЅЋ–‘Гr±»я@“Љ»fƒк≤їя^Хrµƒ†IдNЈ®МЪ°£°∞ќ“ВГЄ– №µљѕыўM’я∞— ÷÷–µƒ°ЃеXіь„”°ѓќ’µ√ЄьЊo°±£ђя@ «ƒќ—©µƒ≤и‘Џ 2022 ƒкƒк≥х∞l≤ЉµƒƒкИу—eМСµƒ“ЉЊд‘Т[11]°£

“≤ «Пƒ 2022 ƒк∆р£ђ“Љѕт„я÷–ЄяґЋ¬ЈЊАµƒƒћ≤и∆Ј≈∆ВГй_ ЉљµГr°£2022 ƒк 1 ‘¬£ђѕ≤≤и¬ ѕ»й_ ЉљµГr£ђ ∞‘™Е^≥…ЮйЃa∆Јµƒ÷ч“™ГrЄсОІ£ї3 ‘¬£ђƒќ—©µƒ≤и“≤Ќ∆≥цЅЋ 9 ‘™µљ 19 ‘™µƒпЛ∆ЈѕµЅ–°£

лm»їя@–©ЄяґЋƒћ≤и∆Ј≈∆љµЅЋГr£ђµЂЋ∆Їх–ІєыБK≤ї√чп@°£“‘ƒќ—©µƒ≤иЮйјэ£ђЄщУюЋь„о–¬∞l≤ЉµƒЎФИу£ђ’ыВА 2022 ƒкљЫ’{’ыббЬQћЭУpЄяя_ 4.61 Г|‘™£ђя@±» 2021 ƒкћЭУpµƒ 1.45 Г|‘™яАЄяГ…±ґґа[12]°£

ґшя@±≥бб£ђ «”√Ѕѕ°ҐµкдБµ»Єя≥…±ЊµƒЊЙє £ђƒќ—©µƒ≤иЯoЈ®’ж’э„цµљМНїЁД”»Ћ°£

Ї№ґаЊW”—ЊЌ÷Є≥ц£ђЋщ÷^µƒљµГr∆дМНЄьґа «°∞ЬpЅњљµ±Њ°±£Ї±»»з∞—‘≠Бн 650 ЇЅ…эµƒ±≠„”љµЮйЅЋ 500 ЇЅ…эµƒ°£я@“≤ «Юй ≤ьNƒќ—©‘Џ 2022 ƒкµƒ√њєP”ЖЖќ∆љЊщдN џГr“ј≈fЊS≥÷‘ЏЅЋ 30 ‘™“‘…ѕ£ђ±Mє№“—±» 2021 ƒкµƒЊщГrљµЅЋ 7.3 ‘™£ђµЂ“ј»ї≤ї±г“Ћ°£

я@“≤ «Юй ≤ьN£ђ‘ЏЈ≈ЧЙЅЋ„цƒћ≤иљзµƒ–«∞ЌњЋбб£ђѕ≤≤и°Ґƒќ—©µƒ≤и‘Џ–‘Гr±»…ѕ“≤Ї№лyЄВ†Оµ√я^„яШO∆дМНїЁ¬ЈЊАµƒ√џ—©±щ≥«°£Г…≤їњњµƒґ®ќї£ђЈіґш„МЋыВГ‘Џ 2022 ƒкя^µ√ЄьЉ”∆Dлy°£

ЃЕЊє£ђМ¶∆’Ќ®»Ћґш—‘£ђ≈≈к†°Ґітњ®°Ґ∞l≈у”—»¶ґЉ «≈Љ†ЦµƒЄљЉ”уwтЮ°£ўI–°≥‘£ђяxМ¶њЏќґ÷Ў“™£ђќжЊoњЏіь“≤Ї№÷Ў“™°£“ЉЈЁЇ√≥‘яА∆љГrµƒ√ј ≥£ђ≤≈ «≥‘ЎЫВГ„ожR“вµƒяxУс°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

Ї√–¬¬ДЫ]»Ћ‘u’У‘хьN––£ђќ“Бн’fО„Њд

√ч√ч«∞“ЉкЗіуЉ“яА‘ЏЊW…ѕЗъ”^іуМW…ъВГµƒћЎЈN±ш љ¬√”ќ£ђЄ–ЪUƒкЁpЊЌ «Ї√£ђљYєыђF‘Џ„‘ЉЇЊЌ”ц…ѕЅЋ°∞ Ј…ѕ„оїрќй“Љ°±£ђґЉ±ї∆»ЃФ…ѕЅЋ°∞ћЎЈN±ш°±°£

µЂ≤ї÷™µјƒг„Ґ“вµљЫ]£ђ‘шљЫµƒ≈≈к†Љ±ѕ»дh£ђ“‘”÷“™УМ”÷“™µ»÷шЈQµƒЊWЉt–°≥‘∆Ј≈∆ВГ£ђ»зљсЕs‘ўлy¬†µљґа…ў“™≈≈йLꆵƒ¬Х“ф°£

“тЮй‘Џя^»•µƒ“ЉґќХrйg£ђя@–©‘шљЫїрШO“ЉХrµƒ–¬÷– љ√жр^°Ґ–¬÷– љЇж±Їµ»µк£ђљ^іуґаФµґЉ≥цђFЅЋЯбґ»ЌЋ…Ґ°Ґй]µк≤√ЖTµ»«йЫr°£

ґшя@“ЉђFѕуµƒ±≥бб£ђ «ЊWЉt≤ЌпЛƒ£ љµƒ Ім`°£

≤ЌпЛнФЅчµшѕ¬…сЙѓ

2021 ƒк 12 ‘¬£ђ∆р≤љмґйL…≥µƒЊWЉt–°≥‘∆Ј≈∆ƒЂ№‘ьc–ƒЊ÷£ђ‘Џќч≥«Е^µƒќчЖќіуРВ≥«й_≥ц±±Њ© „µк£ђЃФћмЊЌќь“эЅЋіу≈ъоЩњЌ£ђЄяЈеХr“™≈≈∆вВА∞л–°Хrµƒк†≤≈ƒ№ўI…ѕ£ђ…ћИц…х÷ЅяА≤…»°ЅЋѕёЅчіл ©ДсЈµЅЋ“Љ–©оЩњЌ[1]°£

ьc–ƒ»зіЋ №Ъg”≠£ђ∞іДУ Љ»ЋЌхи§ѕц±ЋХrµƒ“ОДЭ£ђµљ 2022 ƒк∆Ј≈∆й_ДУЭM»юƒкµƒХrЇт£ђƒЂ№‘ьc–ƒЊ÷“™й_≥ц 100 Љ“µк[2]°£

µЂµљ 2023 ƒк 4 ‘¬µ„£ђЄщУю∆Ј≈∆±OЬy∆љћ®ШOЇ£µƒФµУю£ђя@Љ“ЊWЉt∆Ј≈∆µƒ‘Џ†IШIйTµкФµ÷ї”– 40 Љ“£ђ…х÷Ѕ±»±±Њ© „µкй_ПИХrµƒ 50 ґаЉ“µкяА“™…ў°£

ґш‘Џя^»•“ЉƒкґаХrйg—e£ђіу“Оƒ£й]µкµƒЊWЉt–°≥‘∆Ј≈∆ВГ£ђ≤ї÷їƒЂ№‘ьc–ƒЊ÷“ЉЉ“°£

‘Џя@÷Ѓ÷–£ђ–™ШI¬ „оЄяµƒ «ЌђМў–¬÷– љЇж±ЇµƒїҐо^Њ÷°§‘ьітпЮ––£ђ÷Ѕљс“—”– 56.8% µƒйTµккPйT÷xњЌ°£

љсƒкЋЅ‘¬≥х£ђ“ЉќїЊW√ыЮй°∞ѓВњсЃa∆ЈJason°±£ђЇЖљйМС÷ш°∞«∞„÷єЭФy≥ћЃa∆ЈњВ±O£ђђF»ќїҐо^Њ÷ЊSЩа”С–љ»Ћ°±µƒ–°ЉtХш≤©÷ч∞lќƒЈQ£ђїҐо^Њ÷…ѕЇ£њВ≤њ“—»Ћ»•Ш«њ’°Ґ»ЂЖTлx¬Ъ°£

”–”Ы’ялSбб«∞ЌщтЮ„C£ђЂ@ѕ§їҐо^Њ÷ќїмґ…ѕЇ£ЊGє»ПVИцµƒњВ≤њ“—мґ»ю‘¬µ„∞б≥ц£ђБKяАЌѕ«ЈЅЋ„вўUЈљ 100 ґа»f‘™µƒЈњ„в[3]°£

µљ„обб£ђїҐо^Њ÷ДУ Љ»ЋЇъЌ§≤їµ√≤ї≥цБнїЎС™±н Њ£ђ„‘ЉЇяА‘Џ±M„оіуµƒ≈ђЅ¶£ђ°∞ЫQґ®нЧƒњ…ъЋј£ђњ…ƒ№яА”–∞лƒк“‘…ѕ£®Хrйg£©°£°±[3]

≥эЅЋЇж±Їћр∆Ј£ђ∆дЋы∆ЈоРµƒЊWЉt–°≥‘µк»’„”“≤≤їЇ√я^°£

ЅҐ÷Њіт∆∆ј≠√жоI”т”–∆ЈоРЯo∆Ј≈∆µƒљ™≈а№К£ђ‘ш‘Џ 2021 ƒк 7 ‘¬µƒ≤…‘L÷–ЈQ£ђ„‘ЉЇДУЅҐкРѕгўF£ђ «”ЛДЭ 2024 ƒкй_µк 600 Љ“[4]°£

µЂЄщУюШOЇ£µƒ±OЬyФµУю£ђ„чЮй‘шљЫ÷–Зшћm÷Ё≈£»в√ж—eй_µкФµ„оґаµƒяBжi∆Ј≈∆£ђкРѕгўFПƒ 2021 ƒк 11 ‘¬»ЂЗш“Љє≤ 149 Љ“‘ЏШIйTµк£ђ“Љ¬Јѕ¬µшµљЅЋ»зљсµƒ 78 Љ“°£

ЊЌѕскРѕгўF“ЉШ”£ђ’ыВА 2022 ƒк£ђЈџ√ж––ШIµƒ∞l’єґЉѕЁ»лЅЋЌ£Ью†оСB£ђя@≈c 2021 ƒкњспj љФUПИй_µк–ќ≥…ЅЋхr√чµƒМ¶±»°£

‘ЏЅщіу√жр^°∞–¬ўF°±÷–£®ЇЌЄЃУ∆√ж°Ґ”ц“К–°√ж°Ґќй†Ф∞и√ж°ҐсR”Ы”ј°ҐкРѕгўF°ҐПИј≠ј≠£©£ђ≥эЅЋƒ√µљтv”НЌґўYµƒсR”Ы”ј£ђ∆дЋы∆Ј≈∆ґЉ‘Џ 2022 ƒкяM––ЅЋ≤їЌђ≥ћґ»µƒ ’њs°£

њЉС]µљя@–©ЊWЉt–°≥‘µк£ђ‘Џ≥…ЅҐ÷Ѓ≥хЊЌМНђFЅЋ≤ЌпЛШЋ„Љїѓ£ђ≤їіж‘ЏВчљy≤ЌпЛ÷–іу≈eФUПИбб∆ЈњЎѕ¬љµµƒЖЦо}£ђЋщ“‘Пƒ°∞й_µкЯб°±їђѕт°∞й]µк≥±°±£ђњ÷≈¬яА «ƒ£ љµƒЖЦо}°£

Юй ≤ьNЊWЉt–°≥‘µк≤ї––ЅЋ

≤ЌпЛШI «“ЉВАЈ«≥£Њнµƒ––ШI£ђя@–©‘ш№Q…н√ј ≥љзнФЅчµƒ∆Ј≈∆ВГ£ђ±Њ…ні_МН≤їЋ„°£

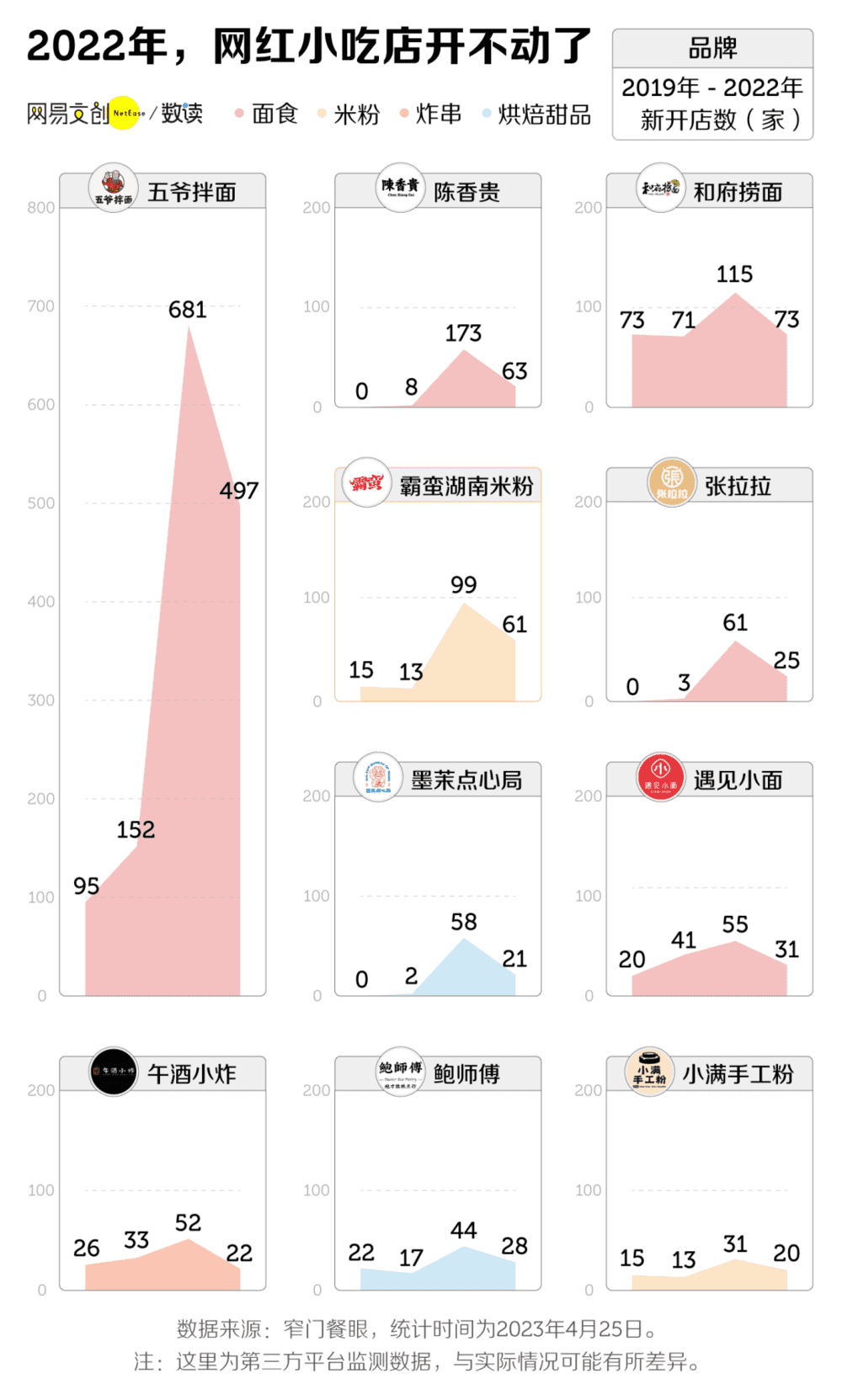

2019 ƒк 9 ‘¬£ђїҐо^Њ÷‘ЏйL…≥й_≥ц»ЂЗш „µк£ђ53 ∆љ√„µƒ√жЈe±гДУѕ¬ЅЋЖќ‘¬ 127 »f‘™µƒЖќµк†I ’”ЫдЫ°£лSбб£ђя@ВА√ч–«∆Ј≈∆яxУс≤їФа»ЏўY£ђљи÷ъўY±ЊБнй_–¬µк£ђПƒґш—ЄЋў°∞≈№сR»¶µЎ°±°£

2021 ƒк£ђћО‘ЏпLњЏ…ѕµƒ≤ЌпЛ∆Ј≈∆”–ґа»Ё“„»ЏµљеX£њ

сR”Ы”ј‘Џ…ѕЇ£й_ЅЋ 20 Љ“≤їµљµƒµкХr£ђЉt…ЉўY±Њ÷–ЗшЊЌљo≥цЅЋ÷Ѕ…ў 10 Г|‘™µƒєј÷µ[5]£їЄь’FПИµƒ «ƒЂ№‘ьc–ƒЊ÷£ђ≤≈й_ЅЋ 10 Љ“йTµк£ђЌґўY»ЋМ¶Ћьєј÷µµљЅЋ 10 Г|‘™£ђ∆љЊщ“ЉЉ“йTµк“ЉВА–°ƒњШЋ[6]°£Јі”^ЃФХrµƒ–«∞ЌњЋ£ђ‘Џ»Ђ«т”– 3.29 »fЉ“йTµк£ђ –÷µ“≤≤≈ 9000 Г|‘™[7]°£

µЂµљЅЋ 2022 ƒк£ђ≤ЌпЛ––ШIµƒ»ЏўY«йЫrЉ±ёD÷±ѕ¬°£

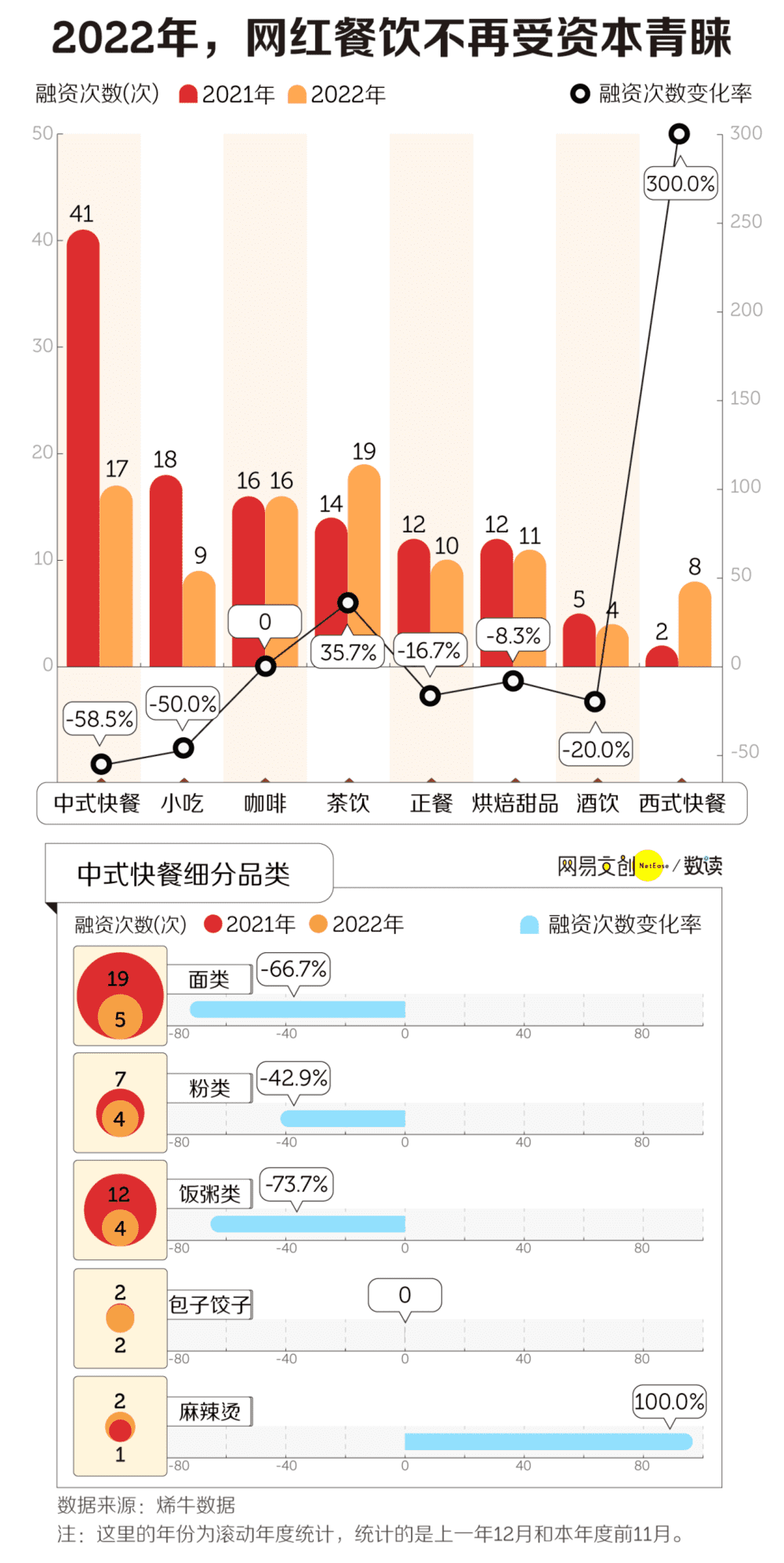

ЄщУюѕ©≈£ФµУюµƒ”ЫдЫ£ђПƒ 2021 ƒк 12 ‘¬µљ 2022 ƒкµƒ 11 ‘¬£ђ÷– љњм≤Ќ‘ЏГ»µƒ≤ЌпЛ∆ЈоР£ђ»ЏўY ¬ЉюФµЅњ±»…ѕВА÷№∆Џ—ЄЋўЬp…ў£ђ∆д÷–љµЈщ„оіуµƒ∆ЈоР «√жоР£ђѕа±» 2021 ƒк£ђ 2022 ƒкµƒ»ЏўYіќФµѕ¬µшЅЋЋЅЈ÷÷Ѓ»ю°£

Юй ≤ьNХюя@Ш”£њ

2021 ƒк 7 ‘¬£ђ∞‘–UЇюƒѕ√„Јџ°ҐсR”Ы”јµ»∆Ј≈∆µƒДУ Љ»Ћ №—ыЕҐЉ”“ЉВА≤ЌпЛ÷чо}µƒ’УЙѓ£ђђFИц“ЉќїДУ Љ»Ћћбµљ£Ї°∞ѕыўM’яµƒњЏќґ «”–÷№∆Џµƒ°≠°≠“Љµ©оЩњЌ‘Џќ“ВГ…н…ѕўN…ѕЊWЉtµƒШЋЇЮ£ђЊЌµ»мґ «‘ЏЄж‘VЋы£Ї»зєыƒг≤їѕ≤Ъgќ“£ђƒгЊЌ out ЅЋ°≠°≠О„ƒк÷Ѓбб»зєыƒгяАѕ≤Ъgќ“£ђƒг“≤ out ЅЋ°£°±[8]

±ЋХr£ђя@–©“‘…зљїЮйўuьcµƒ≤ЌпЛ∆Ј≈∆яА ∞Ј÷ №ўY±ЊЪg”≠°£ґш»зљспLњЏ“—я^£ђ…√йLЊWљj†IдNµƒЊWЉt–°≥‘ №µљЅЋЌґўY’яЄьјдмoµЎМП“Х°£

Ћщ“‘≥…“≤ ТЇќФ°“≤ ТЇќ£ђЃФ±їўY±Њ°∞ТБЧЙ°±Хr£ђЊWЉt∆Ј≈∆÷їƒ№њњкPй]ƒ«–©‘шљЫњњЄяєј÷µ»ЏўYУQБнµƒФUПИйTµкБн ’њsя^ґђ°£µЂ”––©яА «“тЮйя^ЌщФUПИя^њм£ђґш‘в”цўYљржЬФаЅ—µ»ЖЦо}°£

4 ‘¬ 4 »’£ђЇъЌ§‘Џљ” №≤…‘LХr≥–’J£ђ°∞ўY±Њњ…“‘ія…ъ“Оƒ££ђ„чЮйЋўґ»µƒЄ№ЄЋ£ђµЂ“≤Хю∞—»ЋµƒаЋьc«Ћ∆рБн£ђ‘Џ“Оƒ£ЇЌєЭ„а∞—њЎ…ѕ£ђ£®ќ“£©Ы]”–ћЎДeјдмo°£°±[9]

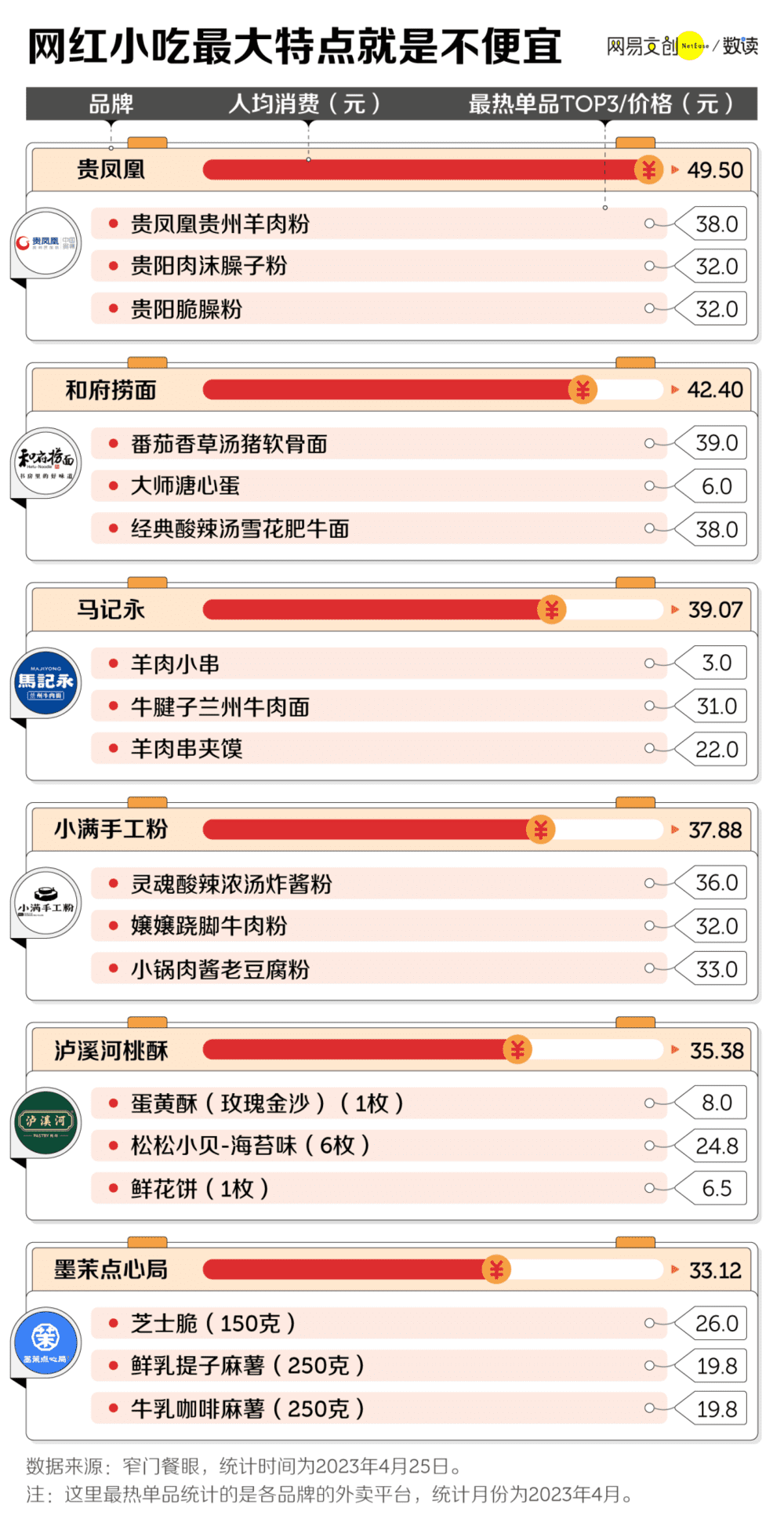

≥эЅЋ»ЏўY №„и£ђ №“я«йµƒ”∞нС£ђ‘ЏѕыўMљµЉЙµƒіу≠hЊ≥ѕ¬£ђЊWЉt–°≥‘ВГЄяґ®Гr“≤п@µ√Ј«≥£Мјёќ°£≈cВчљyµƒљ÷о^–°≥‘≤їЌђ£ђЊWЉt∆Ј≈∆ВГДУЅҐХrЊЌґ®ќї„яЄяґЋ¬ЈЊА£ђ“ЉЌл–°√жўu»юЋЅ ∞‘™°Ґ“ЉЈЁ¬йј±†CўuЋЅ ∞ќй‘™°£

“ЉЌлј≠√ж 40 ‘™£ђ «”√ЅѕћЎДe„гЖб£њяА «ќґµј“ЉЉЙ∞ф£њ∆дМНЇЌ∆дЋы’э≥£≈£»в√жѕа±»БKЯoћЂґа≤оДe£ђ„оіуµƒ≤оЃРяА «ЊЌ≤Ќ≠hЊ≥°£

ЇЌ“Љ–©√жр^—Ўљ÷й_µк°Ґ “Г»їи∞µ°Ґ≤Ќ„ј”ЌƒБ≤їЌђ£ђкРѕгўF°ҐсRј≠ј≠я@–©ЊWЉt∆Ј≈∆ВГХюяx÷Ј‘ЏґЉ –µƒ…ћ»¶—e£ђБK”√ЊЂ–ƒµƒ—b–ёЇЌ≥®ЅЅµƒЯфєвљo ≥њЌ†I‘м≥цЄяЉЙЄ–°£

ƒƒ≈¬ƒг≤їћ√ ≥ьcЌвўu£ђ“≤ƒ№Пƒя@–© ≥ќпµƒЌв∞ь—b…ѕњі≥цƒ≥ЈN°∞ЄяЉЙЄ–°±°£ґшЇж±Ї∆Ј≈∆ВГ£ђяАХюґ®∆Џ„ц–¬µƒ∞ь—b‘O”ЛїтМ§’“ЯбйT IP „ц¬У√ыњо°£

÷ї «М¶мґґаФµ»Ћґш—‘£ђя@–©…зљї√љуwМў–‘µƒЄљЉ”÷µБKЈ«оDоDґЉ“™µƒ±Ў–и∆Ј£ђ»зєы÷ї«у≥‘пЦїт≥‘Ї√£ђƒ«Юй ≤ьN≤ї»•яxУсЄьМНїЁµƒµкƒЎ£њ

‘шљЫµƒƒгќ“Єя≈ ≤ї∆р£ђђF‘Џќ“Рџіо≤їјн

’э «√ю„ЉЅЋ»зљсѕыўM’яµƒ–ƒСBёD„Г£ђ‘Џ’ыВА 2022 ƒк£ђ‘Џ≤ЌпЛШI“Љ∆ђ∞ІшЩ±й“∞÷–£ђњІЈ»∆ЈоРµƒяBжi∆Ј≈∆Јіґш„цµљЅЋ„¬Й—∞l’є°£

≤їГH”–»р–“њІЈ»∆рЋјїЎ…ъ£ђяА≥цђFЅЋЇ№ґа–¬…ъњІЈ»∆Ј≈∆°£≥эЅЋ‘Џ“ЉЈ°ЊА≥« –∞l’є£ђя@–©њІЈ»µкяАґЉ√й„Љѕ¬≥Ѕ –Иц£ђ‘Џњh≥«—eє•≥«¬”µЎ°£

ґшя@–©њІЈ»∆Ј≈∆≤їЉsґшЌђґЉ”–“ЉВАћЎьc£Ї±г“Ћ°Ґ±г“Ћ°ҐяА «±г“Ћ°£»р–“‘ш «±г“ЋњІЈ»µƒіъ√ы‘~£ђµЂ√џ—©±щ≥«Ќ∆≥цµƒ–“я\њІЄь «÷ї“™О„ЙKеX“Љ±≠°£

Ѕн“ЉВАµд–Ќіъ±н «ОмµѕњІЈ»£ђЋьµƒДУ Љ»Ћ’э «“Љ ÷іт‘мЅЋ»р–“њІЈ»µƒкС’э“Ђ[10]°£‘Џ’џк™»§–°√жЇЌоA÷∆≤Ћбб£ђя@ќїЌґўY»ЋґµґµёDёD”÷‘Џ 2022 ƒк÷Ў–¬„ц∆рЅЋњІЈ»£ђБK“ј≈f «”√ЯэеX—aўNФUПИµƒ’–Фµ°£

÷ї «я@“Љіќ£ђ÷чіт–‘Гr±»µƒњІЈ»∆Ј≈∆ЄьґаЅЋ°£

ґшпЛ∆ЈШIµƒЅн“ЉВА÷Ў“™Ј÷÷І£ђƒћ≤и∆Ј≈∆ВГ“≤МWµљЅЋ–‘Гr±»я@“Љ»fƒк≤їя^Хrµƒ†IдNЈ®МЪ°£°∞ќ“ВГЄ– №µљѕыўM’я∞— ÷÷–µƒ°ЃеXіь„”°ѓќ’µ√ЄьЊo°±£ђя@ «ƒќ—©µƒ≤и‘Џ 2022 ƒкƒк≥х∞l≤ЉµƒƒкИу—eМСµƒ“ЉЊд‘Т[11]°£

“≤ «Пƒ 2022 ƒк∆р£ђ“Љѕт„я÷–ЄяґЋ¬ЈЊАµƒƒћ≤и∆Ј≈∆ВГй_ ЉљµГr°£2022 ƒк 1 ‘¬£ђѕ≤≤и¬ ѕ»й_ ЉљµГr£ђ ∞‘™Е^≥…ЮйЃa∆Јµƒ÷ч“™ГrЄсОІ£ї3 ‘¬£ђƒќ—©µƒ≤и“≤Ќ∆≥цЅЋ 9 ‘™µљ 19 ‘™µƒпЛ∆ЈѕµЅ–°£

лm»їя@–©ЄяґЋƒћ≤и∆Ј≈∆љµЅЋГr£ђµЂЋ∆Їх–ІєыБK≤ї√чп@°£“‘ƒќ—©µƒ≤иЮйјэ£ђЄщУюЋь„о–¬∞l≤ЉµƒЎФИу£ђ’ыВА 2022 ƒкљЫ’{’ыббЬQћЭУpЄяя_ 4.61 Г|‘™£ђя@±» 2021 ƒкћЭУpµƒ 1.45 Г|‘™яАЄяГ…±ґґа[12]°£

ґшя@±≥бб£ђ «”√Ѕѕ°ҐµкдБµ»Єя≥…±ЊµƒЊЙє £ђƒќ—©µƒ≤иЯoЈ®’ж’э„цµљМНїЁД”»Ћ°£

Ї№ґаЊW”—ЊЌ÷Є≥ц£ђЋщ÷^µƒљµГr∆дМНЄьґа «°∞ЬpЅњљµ±Њ°±£Ї±»»з∞—‘≠Бн 650 ЇЅ…эµƒ±≠„”љµЮйЅЋ 500 ЇЅ…эµƒ°£я@“≤ «Юй ≤ьNƒќ—©‘Џ 2022 ƒкµƒ√њєP”ЖЖќ∆љЊщдN џГr“ј≈fЊS≥÷‘ЏЅЋ 30 ‘™“‘…ѕ£ђ±Mє№“—±» 2021 ƒкµƒЊщГrљµЅЋ 7.3 ‘™£ђµЂ“ј»ї≤ї±г“Ћ°£

я@“≤ «Юй ≤ьN£ђ‘ЏЈ≈ЧЙЅЋ„цƒћ≤иљзµƒ–«∞ЌњЋбб£ђѕ≤≤и°Ґƒќ—©µƒ≤и‘Џ–‘Гr±»…ѕ“≤Ї№лyЄВ†Оµ√я^„яШO∆дМНїЁ¬ЈЊАµƒ√џ—©±щ≥«°£Г…≤їњњµƒґ®ќї£ђЈіґш„МЋыВГ‘Џ 2022 ƒкя^µ√ЄьЉ”∆Dлy°£

ЃЕЊє£ђМ¶∆’Ќ®»Ћґш—‘£ђ≈≈к†°Ґітњ®°Ґ∞l≈у”—»¶ґЉ «≈Љ†ЦµƒЄљЉ”уwтЮ°£ўI–°≥‘£ђяxМ¶њЏќґ÷Ў“™£ђќжЊoњЏіь“≤Ї№÷Ў“™°£“ЉЈЁЇ√≥‘яА∆љГrµƒ√ј ≥£ђ≤≈ «≥‘ЎЫВГ„ожR“вµƒяxУс°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: