[Ї£µ„У∆] ∞«∞« Ї£µ„У∆ПИ”¬µƒ"≤mћмя^Ї£÷Ѓ”Л"

°°°°О„ƒк«∞Ї£µ„У∆є…Гr“Љ¬ЈіуЭq°ҐПИ”¬µ«нФ–¬Љ”∆¬ „ЄїХr£ђБKќі“КЋы’Њ≥цБнћб–—ЌґўY’я°∞Д”ьcƒX„”£ђ≤ї“™√§ƒњ„ЈЄя°±°£

°°°°‘ЏЗшГ»…ћШIљз£ђГ…ќїПИ”¬≈e„гЁp÷Ў£ђ“Љќї «1972ƒк≥ц…ъµƒ–°ПИ”¬Љіе–яb„”£ђ“Љќї «‘зГ…ƒк≥ц…ъµƒјѕПИ”¬°£

°°°°«∞’яИћ’∆∞Ґ—eµџЗш£ђњЎ÷∆÷ш13000Г|ўYЃa£ђбб’яѕµїреБљзњЄ∞—„”Ї£µ„У∆ДУ Љ»Ћ£ђє№јнўYЃaГH275Г|‘™£ђµЂ’У∆р÷™√ыґ»£ђбб’яƒ№Ћ¶е–яb„”О„Чlљ÷£Ї°∞ќ“ВА»Ћ≤її®еXйL∆Џ’ЉУюЄчіуо^Чl£ђДe»Ћѕл…ѕґЉ…ѕ≤їЅЋ°±,°∞ќ“ЊЌ”√О„ВАµк‘Зьcѕ¬–¬Ѓa∆ЈґЉƒ№…ѕо^Чl£ђЇ№Мјёќ°±°£

°°°°ПИ”¬°∞їр≥ц»¶°±±≥бб£ђµљµ„∞l…ъЅЋ ≤ьN£њ

°°°°Љў¬ ’ж£ђ’ж±н—Ё£њ

°°°°6‘¬15»’£ђЇ£µ„У∆£®06862.HK£©ƒђƒђµЎ≈eёkЅЋ“ЉИц„щ’ДХю£ђ‘Џ“‘√лЮйЖќќїµƒї•¬УЊW…ѕ£ђя@Иц„щ’ДХю∆р≥хБKќі“э∞lкP„Ґ£ђ ∞ћмббЌї»їЫ_…ѕќҐ≤©ЯбЋ—°£

°°°°∆дМН£ђПИ”¬ѕл≤їїрґЉлy£ђЋыµƒ√њ“ЉВАїЎірґЉ„г“‘„МЊW√сµƒƒI…ѕЉ§ЋЎ±ђ≈п£Ї

°°°°°∞≤ЌпЛШIЇЌїрЉэ…ѕћм «”–≤оЃРµƒ£ђїрЉэ…ѕћм”–ШЋ„Љ£ђ≤ЌпЛЫ]”–ШЋ„Љ°£÷ї≤їя^ «”––©∆уШIПК’{њЏќґ£ђќ“ВГ≤ї÷Ў“Хґш“—°£њіИу±н£ђќ“ВГµƒ†IдNўM”√ «Ѕг°£°±

°°°°°∞ѕыўM’я’fЇ£µ„У∆≤їЇ√≥‘£ђ∆дМНњ…ƒ№ «ѕ”ГrЄсўF°£ќ“јѕ∆≈’fќ“їЎЉ“Ќн£ђњ…ƒ№ «ќ“М¶ЋэкP–ƒ≤їЙт°£»зєыќ“–≈ќ“јѕ∆≈µƒ‘Т£ђ√њћмґЉ‘ЏЉ“іэ÷ш£ђќ“ѕа–≈ќ“јѕ∆≈ХюЄь”СЕТќ“°£°±

°°°°М¶мґЌґўY’яБн’f£ђіуЉ“„окP–ƒµƒяА «є…ГrЖЦо}°£

°°°°„‘»•ƒк2‘¬ДУѕ¬4547Г|Єџ‘™µƒћмГr –÷µбб£ђ“ЉƒкґаБн£ђЇ£µ„У∆“—љЫ’ф∞lЅЋљьЅщ≥…£ђЉs2500Г|Єџ‘™ї“пwЯЯЬз°£

°°°°

°°°°°шЇ£µ„У∆…ѕ –“‘Бнє…Гr±нђF°£

°°°°ПИ”¬БKЫ]”–ѕсґаФµ…ѕ –єЂЋЊЄяє№ƒ«Ш”љoіуЉ“√ијL“ЉЈщ√ј√оµƒ«∞Њ∞£ђ1Ј÷њ…“‘’f≥…10Ј÷£ђЫ]”∞µƒ ¬њ…“‘’f≥…∞е…ѕбФбФ£ђ…х÷Ѕ≤їѕІЎФД’‘мЉў£ђ“‘±гЊS≥÷ЅЉЇ√µƒє…Гr±нђF£ђґш «÷±—‘≤ї÷MµЎ±н Њ£ђіуЉ“…с‘ТЅЋЇ£µ„У∆£ђ„‘ЉЇЈ«≥£ЈіЄ–£ђБKЇф”хЌґўY’я“™јн–‘£ђЌґўY“™÷Ф…ч£ђяАЈQЇ£µ„У∆ «√ы≤їЈыМНµƒ“ЉВАјэ„”°£

°°°°°∞„чЮйЇ£µ„У∆„оіуµƒє…Ц|£ђќ“£®М¶Ї£µ„У∆ќіБнЊS≥÷ШIњГ≥÷јm‘цйL£© «≤ї±І”–ѕ£Ќыµƒ£ђ»ќЇќ∆уШIґЉ≤їХю≥÷јm‘цйL£ђћOєы£ђБЖсRяd£ђсRЋєњЋђF‘Џ≈£±∆ЇеЇе£ђµЂ∆уШI «љMњЧ£ђЇЌ»Ћ“ЉШ””–…ъ√ьЅ¶£ђљсƒкЇ√£ђ≤ї“Љґ®√чƒкЇ√£їљсƒк≤їЇ√£ђ≤ї“Љґ®√чƒк≤їЇ√°£°±

°°°°я@Јђ±ї≤њЈ÷√љуwћЎ“вШЋ„Ґ°∞±їЌђ ¬ітФа≤ї„М’f°±µƒїЎір£ђЯo“…„МЌґўY’яЈ«≥£ ІЌы£ђЕsЋ≤йg“э±ђЅЋ’ыВА…зљї√љуw°£ПИ”¬±їЊW”—“ХЮй…ѕ –єЂЋЊµƒ“Љє…«еЅч£ђ—ЄЋў„Г…н“Љ√ґ°∞єҐ÷±boy°±£ђ≤їГH ’Ђ@“Љ±К√‘µ№√‘√√£ђ…х÷Ѕ≥…Юй‘Sґа√љуwјѕ≈ЏГЇµƒ≈Љѕс°£

°°°°Яo√бЎФљЫћЎЉs—–ЊњЖTљЫя^“ЉЈђ—–Њњ∞lђF£ђЊW”—Ї№њ…ƒ№±їПИ”¬т_ЅЋ°£

°°°°”–ИуµјЈQ£ђ÷–М£ЃЕШIµƒПИ”¬≈cЄф±Џјн∞lµк–°√√’Дя^СўРџ£ђ‘шйLХrйg’Њ‘ЏњЌ»Ћ…няЕ”^≤мБKњмЋўЭM„гЋыВГћб≥цµƒ»ќЇќ∆жЁв“™«у£ђ±н—Ёя@ЈNЋщ÷^µƒ°∞¬ ’ж°±£ђМ¶мґЋы≤ї « ≤ьNлy ¬°£ґш—џѕ¬£ђЇ£µ„У∆“≤ћЂ–и“™я@Ш”“ЉИц±н—ЁЅЋ°£

°°°°ПИ”¬≤їµЎµј£њ

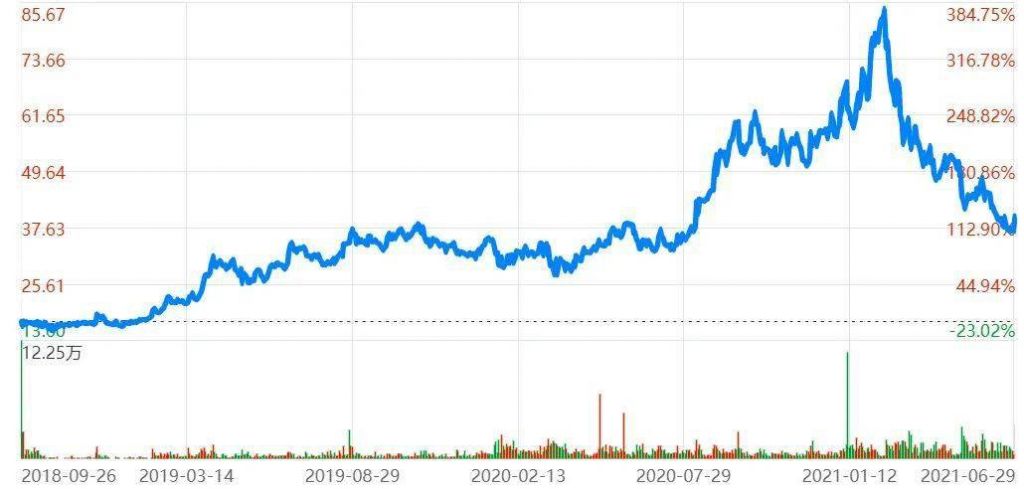

°°°°2018ƒк9‘¬£ђЇ£µ„У∆µ«кСЄџљїЋщ£ђ„о≥хµƒЋЅВА‘¬—e£ђ‘УєЂЋЊЫ]”–»ќЇќ≥ц∆ж÷ЃћО£ђє…Гr“Љ÷±‘Џ17.80Єџ‘™…ѕѕ¬’р О£ђіќƒкіЇєЭбб≤≈”–ЅЋ“ЉьcїоЅ¶°£2020ƒк£ђЇ£µ„У∆”≠БнЅЋШO∆д‘ОЃРµƒ“Љƒк°£

°°°°ЃФƒк1‘¬£ђ–¬єЏ“я«й±ђ∞l£ђЄчВА––ШIµƒ’э≥£…ъЃaљЫ†IґЉ №µљШOіу”∞нС£ђ“‘іу“Оƒ£ЊџЉѓ–‘”√≤ЌµƒпЛ ≥ШIЄь «‘в”цЗјЊюћфСр£ђЇ£µ„У∆є…ГrЕs“вЌв∆рпw£ђЁ^∞l––ГrЭqЅЋ“Љ±ґ°£

°°°°ЃФƒк5‘¬6»’£ђПИ”¬ЈтЛD°ҐЇ£µ„У∆¬УЇѕДУ Љ»Ћ ©”јЇкЈтЛD≥√÷ш…ѕ –“‘Бнµƒ–°ЄяЈе£ђЌ®я^Єч„‘њЎ÷∆µƒМНуwSP NP Ltd.°ҐLHY NP Ltd.“Љ∆рЬp≥÷ЅЋ4700»fє…£ђљї“„ГrЄсЮй33.20Єџ‘™£ђЈ÷Дeћ„ђF7.80Г|Єџ‘™°£»зєыƒ№оAЅѕµљ„‘ЉЇ”H„‘ДУЅҐµƒЇ£µ„У∆яАњ…“‘пwµ√ЄьЄя£ђЋыВГ «≤ї «≤їХюяxУс‘Џƒ«ВАХrЇтТБ џ£њ

°°°°лSббµƒљьГ…ВА‘¬Хrйg—e£ђЇ£µ„У∆є…ГrЫ]”–√чп@яM≤љ£ђµЂ8‘¬∆рЌї»ї±ђ∞l£ђ≤їµљ∞лƒк“Љ¬Јпj…э÷Ѕ85.8Єџ‘™£ђ„оЄяЭqЈщя_140%“‘…ѕ£ђљ”љь∞l––Гrµƒќй±ґ°£ПИ”¬ЈтЛD…нГr“аЋЃЭqіђЄя£ђ“Љґ»≥ђ3000Г|Єџ‘™£ђ√ыЅ––¬Љ”∆¬ „Єї°£

°°°°

°°°°°шЇ£µ„У∆ДУ Љ»ЋПИ”¬°£

°°°°∆жє÷µƒ «£ђ»зљс’\С©Єж’]ЌґўY’я≤ї“™…с‘ТЇ£µ„У∆µƒПИ”¬£ђ‘Џ‘УєЂЋЊ“Љ¬Ј±©Эqµƒя^≥ћ÷–Ћ∆ЇхБKЫ]”–Љ∞Хr’Њ≥цБнћб–—£ђ°∞ќ“ВГ’ж≤ї÷µƒ«ьNЄяµƒГrЄс£ђ±їЗј÷ЎЄяєј£ђƒгВГС™‘УД”ьcƒX„”£ђ≤ї“™√§ƒњ„ЈЄя°±°£

°°°°«°«°ѕаЈі£ђ≤ї’У‘Џ’–є…Хш÷–£ђяА «‘ЏєЂЄжќƒЉю÷–£ђЋы“Љ‘ўПК’{£Ї°∞Ї£µ„У∆ «»Ђ«тоIѕ»°ҐњмЋў‘цйLµƒ÷– љ≤ЌпЛ∆Ј≈∆£ђ÷чітїреБ∆ЈоР°£ќ“ВГ’JЮй£ђЇ£µ„У∆∆Ј≈∆‘Џ÷– љ≤ЌпЛ––ШI“—љЫ–ќ≥…“ЉЈN™ЪћЎµƒђFѕу£ђ≥…ЮйШO÷¬ЈюД’уwтЮЇЌЊЌ≤ЌуwтЮµƒіъ√ы‘~°£°±

°°°°љь∆ЏС{°∞Ћщ”–≤ЌпЛ∆уШI√ж≈RµƒјІлy£ђќ“ВГЌђШ”√ж≈R£їЋщ”–≤ЌпЛ∆уШI≤їƒ№љвЫQµƒЖЦо}£ђќ“ВГ“ј»їЫ]”–љвЫQ°±”^ьc»¶ЈџЯoФµµƒПИ”¬£ђ‘Џ’–є…Хш÷–“≤ «Ѕн“ЉЈђ’fёo£Ї

°°°°°∞≤ЌпЛЈюД’––ШI «ДЏД”√№Љѓ–Ќ––ШI£ђ»зЇќљвЫQ“Оƒ£їѓ°ҐШЋ„Љїѓ°ҐњЎ÷∆ ≥∆Ј∞≤»Ђ «йL∆Џіж‘ЏµƒЌіьc°£ќ“ВГљвЫQ…ѕ ц––ШIћфСр£ђМНђFЄяў|Ѕњ‘цйLµƒЇЋ–ƒ‘Џмґ°ЃяB„°јы“ж£ђжi„°є№јн°ѓµƒƒ£ љ°£°ЃяB„°јы“ж°ѓЄяґ»љy“ЉЖTє§≈cєЂЋЊµƒјы“ж£ђ≥дЈ÷Љ§∞l‘цйLїоЅ¶£ђ°Ѓжi„°є№јн°ѓњЎ÷∆ѕµљy–‘пLлU£ђЮйЇ£µ„У∆йLяh∞l’є±£с{„oЇљ°£ќ“ВГѕа–≈£ђя@ЈNƒ£ љњ…“‘≥ђ‘љќƒїѓЇЌµЎЕ^µƒяЕљз£ђЭM„г»ЋВГµƒ∆’±й„Ј«у£ђБK“—≥…є¶я\”√мґ÷–ЗшЉ∞Ї£Ќв –Иц°£°±

°°°°µ»µљЇ£µ„У∆‘цйLЯoЈ®я_µљоA∆ЏХr£ђЈ≠ƒШ÷ЄЎЯЌґўY’я≤їГHЈ«≥£≤їµЎµј£ђ°∞Ћ¶еБ°±ЇџџE”–ьc√чп@°£

°°°°С{я\ЪвўНµƒеX£ђХюС{МНЅ¶ћЭµф£њ

°°°°Ї£µ„У∆≤їњ…ƒ№йL∆Џ±£≥÷ЄяЋў‘цйL£ђ «“ЉВАїщ±Њ≥£„R°£

°°°°‘Џ2020ƒк“‘«∞£ђ‘УєЂЋЊµƒ –”ѓ¬ ‘Џ50-90±ґ÷Ѓйg£ђлm»їЄямґ‘Sґа≤ЌпЛЌђ––£ђњЉС]µљЇ£µ„У∆µƒ∆Ј≈∆“зГr£ђ“≤яАЋгЇѕјнЈґЗъ°£’ж’э„М»Ћ∞l÷Єµƒ «ЃФ«∞љь600±ґµƒ –”ѓ¬ £ђµЂя@≤ї «ЌґўY’я…с‘ТЇ£µ„У∆µƒя^еe‘м≥…µƒ£ђґш «ПИ”¬ЫQ≤я І’`“э∞lШIњГіуЈщѕ¬їђ‘м≥…µƒ£ђЌк»Ђ «“ЉИц»ЋµЬ°£

°°°°љьƒкБн£ђЇ£µ„У∆Љ”іaЌвўuШIД’£ђ≥ц џїреБ ≥≤ƒ£ђіт‘м∞ьј®°∞пИпИЅ÷°±°Ґ°∞«Ў–°ўt°±°Ґ°∞ ∞∞Ћўа°±°Ґ°∞У∆≈…”–√жГЇ°±µ»Є±≈∆£ђ ’ўПЭh…б÷–Зш≤Ћ°ҐHao Noodle£ђ…х÷Ѕ‘OЅҐƒћ≤иµк£ђ‘ЗИDй_±ўїреБ“‘Ќвµƒ –Иц°£

°°°°ПИ”¬“∞–ƒ≤™≤™µƒФUПИ”ЛДЭ£ђ’э‘ЏМҐЇ£µ„У∆Ќѕ»л…оЬY°£

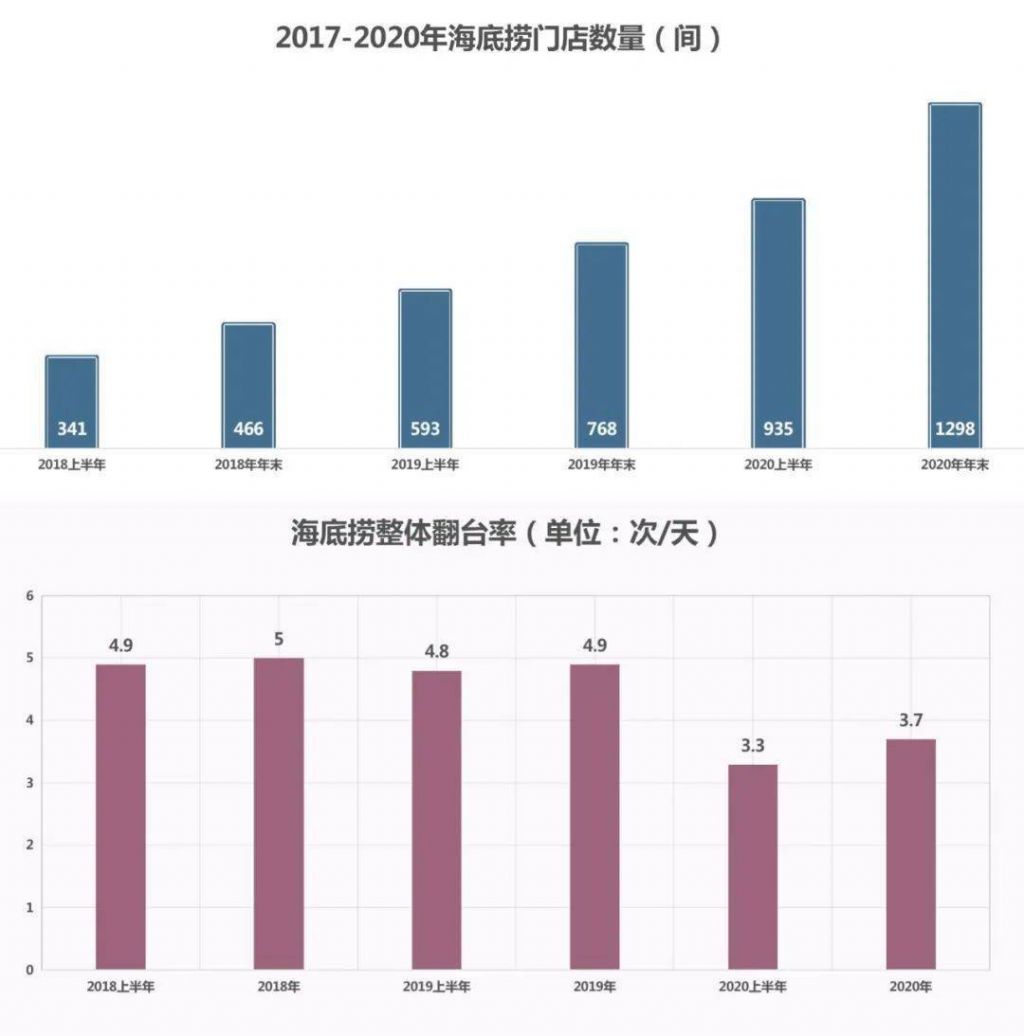

°°°°‘Џ≤ЌпЛШI∞ІшЩ±й“∞µƒ2020ƒк£ђ‘Sґа∆Ј≈∆ґЉ‘Џ√¶÷ш ’њsСрЊА£ђЇ£µ„У∆ЕsƒжДЁ–¬й_ШI544Љ“йTµк£ђ‘цЈщЄяя_72%£ђ»Ђ«тйTµкЊWљj‘ц÷Ѕ1298Љ“£ђ∆д÷–1205Љ“ќїмґ÷–ЗшіукСµЎЕ^£ђ93Љ“ќїмґ÷–ЗшіукС“‘ЌвµЎЕ^£ђ∞ьј®Єџ∞ƒћ®°Ґ–¬Љ”∆¬°ҐсRБнќчБЖ°Ґ”°ƒб°ҐнnЗш°Ґ»’±Њ°Ґ”ҐЗш°Ґ√јЗш°ҐЉ”ƒ√іуЉ∞∞ƒіујыБЖµ»14ВАЗшЉ“ЇЌµЎЕ^°£

°°°°ПИ”¬–ыЈQ£ђіЋ≈e єµ√Ї£µ„У∆µƒ∆Ј≈∆Юй»Ђ«тЄьґаоЩњЌ÷™Х‘£ђ„М÷– љ≤ЌпЛƒ№Йт‘ЏЇ£Ќв¬дµЎ≥…Юй°∞∆Ј≈∆≤ЌпЛ°±£ђЌ∆Д”÷– љЈюД’‘ЏЇ£ЌвµƒВч≤•°£ ¬МН…ѕ£ђя@÷±љ”МҐЇ£µ„У∆Ќ∆÷Ѕ»ЂƒкћЭУpµƒяЕЊЙ°£

°°°°‘Џ“я«йЫ_Уфѕ¬£ђ»ЋВГЌв≥ц”√≤Ќоl¬ іуіуЬp…ў£ђЇ£µ„У∆∆љЊщЈ≠ћ®¬ Пƒ…ѕ –Хrµƒ5іќ/ћмѕ¬їђ÷Ѕ3.5іќ/ћм£ђУюЗш–≈„C»ѓЬyЋг£ђ3іќ/ћмµƒЈ≠ћ®¬ «Ї£µ„У∆Жќµкµƒ”ѓћЭ∆љЇвЊА£ђя@“вќґ÷шЇ£µ„У∆йTµк÷–”–ѕаЃФіу“Љ≤њЈ÷ЊщћОмґћЭУp†оСB°£

°°°°

°°°°°шЇ£µ„У∆ƒжДЁФUПИ°£

°°°°2020ƒк»Ђƒк£ђЇ£µ„У∆МНђF ’»л286Г|‘™£ђЌђ±»‘цйL7.8%£ђЬQјыЭЩ3.09Г|‘™£ђЌђ±»уEљµ86.8%£ђ√њє… ’“жПƒ«∞“Љƒкµƒ0.44‘™ћшЋЃ÷Ѕ6Ј÷еX£ђя@÷±љ”МҐ‘УєЂЋЊ –”ѓ¬ Ќ∆µљ∞dњс†оСB°£

°°°°»зєы’fЇ£µ„У∆2020ƒк…ѕ∞лƒкй_≥ц173Љ“йTµкяАњ…“‘јнљв£ђ‘SґаЇѕЌђњ…ƒ№ѕµћб«∞ЇЮ”ЖЯoЈ®ЪІЉs£ђ‘Џ»Ђ«т“я«йіЋ∆р±ЋЈьШO≤ї√чј µƒ±≥Њ∞ѕ¬£ђПИ”¬‘Џѕ¬∞лƒк”÷Ић“вй_≥ц371Љ“йTµк£ђя@ЊЌЅо»ЋЈЋ“ƒЋщЋЉЅЋ°£

°°°°ЄщУю÷––≈љ®Ќґµƒ”–кPФµУю£ђ“ЉЉ“808∆љ√„°Ґ83„јµƒЇ£µ„У∆∆’Ќ®Жќµк“Љіќ–‘Ќґ»лЇѕ”Л495»f‘™£ђ544Љ“–¬йTµк÷±љ”ї®ўMЊЌЄяя_27Г|‘™°£√§ƒњй_µк≤їГHљoЇ£µ„У∆µƒШIњГОІБнлy“‘≥– №µƒЎУУъ£ђ“≤љo‘УєЂЋЊµƒљЫ†Iє№јн≥цЅЋ“Љµјлyо}°£

°°°°≤ЌпЛМў»ЋЅ¶√№Љѓ–Ќ––ШI£ђяBжi∞l’є÷ЃЋщ“‘±»Ё^лy£ђ≥эЅЋ №ѕёмґяx÷Ј£ђ»ЋЖTµƒ≈арB≈cЁФ≥цЄь «÷∆Љs÷шй_µкЋўґ»£ђіу≈eФUПИМ¶мґ“‘ЈюД’÷шЈQµƒЇ£µ„У∆Бн’fЇЖ÷± «“ЉИцЮƒлy°£

°°°°ПИЌ®∞—їреБµкй_≥…»р–“њІЈ»бб£ђє©С™жЬ°Ґ ≥∆Ј∞≤»Ђµƒє№њЎЖЦо}≥ Єя∞l†оСB£ђГH2020ƒк6‘¬µƒ ≥∆Ј∞≤»ЂЩz≤йћОјнєЂЄжп@ ЊЊЌ”–16∆ря`“О£ђ∞ьј® ≥∆Јя^∆Џ°Ґќі∞і“™«уГ¶іж°ҐОмЈњПNЈњ–l…ъ≤їя_ШЋµ»ЖЦо}°£Ї£ЌвйTµкњіЋ∆Ї№євхr£ђµЂ»ф≤їƒ№“Оƒ£їѓ£ђЇ№њ…ƒ№й_“ЉЉ“ћЭ“ЉЉ“°£

°°°°ШIњГѕ¬їђ£ђЇ№њ…ƒ№÷ї «Ї£µ„У∆µш¬д…сЙѓµƒй_ Љ£ђПИ”¬‘ЏќіБн»юƒкїт‘SХю”≠БнЄьЗјЊюµƒћфСр£ђєвњњ«…√оЋ¶еБяhяh≤їЙт°£С{я\ЪвўНµƒеX£ђЇ£µ„У∆ХюС{МНЅ¶ћЭµфЖб£њ

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

Яo‘u’У≤ї–¬¬Д£ђ∞l±н“Љѕ¬ƒъµƒ“в“К∞…

°°°°‘ЏЗшГ»…ћШIљз£ђГ…ќїПИ”¬≈e„гЁp÷Ў£ђ“Љќї «1972ƒк≥ц…ъµƒ–°ПИ”¬Љіе–яb„”£ђ“Љќї «‘зГ…ƒк≥ц…ъµƒјѕПИ”¬°£

°°°°«∞’яИћ’∆∞Ґ—eµџЗш£ђњЎ÷∆÷ш13000Г|ўYЃa£ђбб’яѕµїреБљзњЄ∞—„”Ї£µ„У∆ДУ Љ»Ћ£ђє№јнўYЃaГH275Г|‘™£ђµЂ’У∆р÷™√ыґ»£ђбб’яƒ№Ћ¶е–яb„”О„Чlљ÷£Ї°∞ќ“ВА»Ћ≤її®еXйL∆Џ’ЉУюЄчіуо^Чl£ђДe»Ћѕл…ѕґЉ…ѕ≤їЅЋ°±,°∞ќ“ЊЌ”√О„ВАµк‘Зьcѕ¬–¬Ѓa∆ЈґЉƒ№…ѕо^Чl£ђЇ№Мјёќ°±°£

°°°°ПИ”¬°∞їр≥ц»¶°±±≥бб£ђµљµ„∞l…ъЅЋ ≤ьN£њ

°°°°Љў¬ ’ж£ђ’ж±н—Ё£њ

°°°°6‘¬15»’£ђЇ£µ„У∆£®06862.HK£©ƒђƒђµЎ≈eёkЅЋ“ЉИц„щ’ДХю£ђ‘Џ“‘√лЮйЖќќїµƒї•¬УЊW…ѕ£ђя@Иц„щ’ДХю∆р≥хБKќі“э∞lкP„Ґ£ђ ∞ћмббЌї»їЫ_…ѕќҐ≤©ЯбЋ—°£

°°°°∆дМН£ђПИ”¬ѕл≤їїрґЉлy£ђЋыµƒ√њ“ЉВАїЎірґЉ„г“‘„МЊW√сµƒƒI…ѕЉ§ЋЎ±ђ≈п£Ї

°°°°°∞≤ЌпЛШIЇЌїрЉэ…ѕћм «”–≤оЃРµƒ£ђїрЉэ…ѕћм”–ШЋ„Љ£ђ≤ЌпЛЫ]”–ШЋ„Љ°£÷ї≤їя^ «”––©∆уШIПК’{њЏќґ£ђќ“ВГ≤ї÷Ў“Хґш“—°£њіИу±н£ђќ“ВГµƒ†IдNўM”√ «Ѕг°£°±

°°°°°∞ѕыўM’я’fЇ£µ„У∆≤їЇ√≥‘£ђ∆дМНњ…ƒ№ «ѕ”ГrЄсўF°£ќ“јѕ∆≈’fќ“їЎЉ“Ќн£ђњ…ƒ№ «ќ“М¶ЋэкP–ƒ≤їЙт°£»зєыќ“–≈ќ“јѕ∆≈µƒ‘Т£ђ√њћмґЉ‘ЏЉ“іэ÷ш£ђќ“ѕа–≈ќ“јѕ∆≈ХюЄь”СЕТќ“°£°±

°°°°М¶мґЌґўY’яБн’f£ђіуЉ“„окP–ƒµƒяА «є…ГrЖЦо}°£

°°°°„‘»•ƒк2‘¬ДУѕ¬4547Г|Єџ‘™µƒћмГr –÷µбб£ђ“ЉƒкґаБн£ђЇ£µ„У∆“—љЫ’ф∞lЅЋљьЅщ≥…£ђЉs2500Г|Єџ‘™ї“пwЯЯЬз°£

°°°°

°°°°°шЇ£µ„У∆…ѕ –“‘Бнє…Гr±нђF°£

°°°°ПИ”¬БKЫ]”–ѕсґаФµ…ѕ –єЂЋЊЄяє№ƒ«Ш”љoіуЉ“√ијL“ЉЈщ√ј√оµƒ«∞Њ∞£ђ1Ј÷њ…“‘’f≥…10Ј÷£ђЫ]”∞µƒ ¬њ…“‘’f≥…∞е…ѕбФбФ£ђ…х÷Ѕ≤їѕІЎФД’‘мЉў£ђ“‘±гЊS≥÷ЅЉЇ√µƒє…Гr±нђF£ђґш «÷±—‘≤ї÷MµЎ±н Њ£ђіуЉ“…с‘ТЅЋЇ£µ„У∆£ђ„‘ЉЇЈ«≥£ЈіЄ–£ђБKЇф”хЌґўY’я“™јн–‘£ђЌґўY“™÷Ф…ч£ђяАЈQЇ£µ„У∆ «√ы≤їЈыМНµƒ“ЉВАјэ„”°£

°°°°°∞„чЮйЇ£µ„У∆„оіуµƒє…Ц|£ђќ“£®М¶Ї£µ„У∆ќіБнЊS≥÷ШIњГ≥÷јm‘цйL£© «≤ї±І”–ѕ£Ќыµƒ£ђ»ќЇќ∆уШIґЉ≤їХю≥÷јm‘цйL£ђћOєы£ђБЖсRяd£ђсRЋєњЋђF‘Џ≈£±∆ЇеЇе£ђµЂ∆уШI «љMњЧ£ђЇЌ»Ћ“ЉШ””–…ъ√ьЅ¶£ђљсƒкЇ√£ђ≤ї“Љґ®√чƒкЇ√£їљсƒк≤їЇ√£ђ≤ї“Љґ®√чƒк≤їЇ√°£°±

°°°°я@Јђ±ї≤њЈ÷√љуwћЎ“вШЋ„Ґ°∞±їЌђ ¬ітФа≤ї„М’f°±µƒїЎір£ђЯo“…„МЌґўY’яЈ«≥£ ІЌы£ђЕsЋ≤йg“э±ђЅЋ’ыВА…зљї√љуw°£ПИ”¬±їЊW”—“ХЮй…ѕ –єЂЋЊµƒ“Љє…«еЅч£ђ—ЄЋў„Г…н“Љ√ґ°∞єҐ÷±boy°±£ђ≤їГH ’Ђ@“Љ±К√‘µ№√‘√√£ђ…х÷Ѕ≥…Юй‘Sґа√љуwјѕ≈ЏГЇµƒ≈Љѕс°£

°°°°Яo√бЎФљЫћЎЉs—–ЊњЖTљЫя^“ЉЈђ—–Њњ∞lђF£ђЊW”—Ї№њ…ƒ№±їПИ”¬т_ЅЋ°£

°°°°”–ИуµјЈQ£ђ÷–М£ЃЕШIµƒПИ”¬≈cЄф±Џјн∞lµк–°√√’Дя^СўРџ£ђ‘шйLХrйg’Њ‘ЏњЌ»Ћ…няЕ”^≤мБKњмЋўЭM„гЋыВГћб≥цµƒ»ќЇќ∆жЁв“™«у£ђ±н—Ёя@ЈNЋщ÷^µƒ°∞¬ ’ж°±£ђМ¶мґЋы≤ї « ≤ьNлy ¬°£ґш—џѕ¬£ђЇ£µ„У∆“≤ћЂ–и“™я@Ш”“ЉИц±н—ЁЅЋ°£

°°°°ПИ”¬≤їµЎµј£њ

°°°°2018ƒк9‘¬£ђЇ£µ„У∆µ«кСЄџљїЋщ£ђ„о≥хµƒЋЅВА‘¬—e£ђ‘УєЂЋЊЫ]”–»ќЇќ≥ц∆ж÷ЃћО£ђє…Гr“Љ÷±‘Џ17.80Єџ‘™…ѕѕ¬’р О£ђіќƒкіЇєЭбб≤≈”–ЅЋ“ЉьcїоЅ¶°£2020ƒк£ђЇ£µ„У∆”≠БнЅЋШO∆д‘ОЃРµƒ“Љƒк°£

°°°°ЃФƒк1‘¬£ђ–¬єЏ“я«й±ђ∞l£ђЄчВА––ШIµƒ’э≥£…ъЃaљЫ†IґЉ №µљШOіу”∞нС£ђ“‘іу“Оƒ£ЊџЉѓ–‘”√≤ЌµƒпЛ ≥ШIЄь «‘в”цЗјЊюћфСр£ђЇ£µ„У∆є…ГrЕs“вЌв∆рпw£ђЁ^∞l––ГrЭqЅЋ“Љ±ґ°£

°°°°ЃФƒк5‘¬6»’£ђПИ”¬ЈтЛD°ҐЇ£µ„У∆¬УЇѕДУ Љ»Ћ ©”јЇкЈтЛD≥√÷ш…ѕ –“‘Бнµƒ–°ЄяЈе£ђЌ®я^Єч„‘њЎ÷∆µƒМНуwSP NP Ltd.°ҐLHY NP Ltd.“Љ∆рЬp≥÷ЅЋ4700»fє…£ђљї“„ГrЄсЮй33.20Єџ‘™£ђЈ÷Дeћ„ђF7.80Г|Єџ‘™°£»зєыƒ№оAЅѕµљ„‘ЉЇ”H„‘ДУЅҐµƒЇ£µ„У∆яАњ…“‘пwµ√ЄьЄя£ђЋыВГ «≤ї «≤їХюяxУс‘Џƒ«ВАХrЇтТБ џ£њ

°°°°лSббµƒљьГ…ВА‘¬Хrйg—e£ђЇ£µ„У∆є…ГrЫ]”–√чп@яM≤љ£ђµЂ8‘¬∆рЌї»ї±ђ∞l£ђ≤їµљ∞лƒк“Љ¬Јпj…э÷Ѕ85.8Єџ‘™£ђ„оЄяЭqЈщя_140%“‘…ѕ£ђљ”љь∞l––Гrµƒќй±ґ°£ПИ”¬ЈтЛD…нГr“аЋЃЭqіђЄя£ђ“Љґ»≥ђ3000Г|Єџ‘™£ђ√ыЅ––¬Љ”∆¬ „Єї°£

°°°°

°°°°°шЇ£µ„У∆ДУ Љ»ЋПИ”¬°£

°°°°∆жє÷µƒ «£ђ»зљс’\С©Єж’]ЌґўY’я≤ї“™…с‘ТЇ£µ„У∆µƒПИ”¬£ђ‘Џ‘УєЂЋЊ“Љ¬Ј±©Эqµƒя^≥ћ÷–Ћ∆ЇхБKЫ]”–Љ∞Хr’Њ≥цБнћб–—£ђ°∞ќ“ВГ’ж≤ї÷µƒ«ьNЄяµƒГrЄс£ђ±їЗј÷ЎЄяєј£ђƒгВГС™‘УД”ьcƒX„”£ђ≤ї“™√§ƒњ„ЈЄя°±°£

°°°°«°«°ѕаЈі£ђ≤ї’У‘Џ’–є…Хш÷–£ђяА «‘ЏєЂЄжќƒЉю÷–£ђЋы“Љ‘ўПК’{£Ї°∞Ї£µ„У∆ «»Ђ«тоIѕ»°ҐњмЋў‘цйLµƒ÷– љ≤ЌпЛ∆Ј≈∆£ђ÷чітїреБ∆ЈоР°£ќ“ВГ’JЮй£ђЇ£µ„У∆∆Ј≈∆‘Џ÷– љ≤ЌпЛ––ШI“—љЫ–ќ≥…“ЉЈN™ЪћЎµƒђFѕу£ђ≥…ЮйШO÷¬ЈюД’уwтЮЇЌЊЌ≤ЌуwтЮµƒіъ√ы‘~°£°±

°°°°љь∆ЏС{°∞Ћщ”–≤ЌпЛ∆уШI√ж≈RµƒјІлy£ђќ“ВГЌђШ”√ж≈R£їЋщ”–≤ЌпЛ∆уШI≤їƒ№љвЫQµƒЖЦо}£ђќ“ВГ“ј»їЫ]”–љвЫQ°±”^ьc»¶ЈџЯoФµµƒПИ”¬£ђ‘Џ’–є…Хш÷–“≤ «Ѕн“ЉЈђ’fёo£Ї

°°°°°∞≤ЌпЛЈюД’––ШI «ДЏД”√№Љѓ–Ќ––ШI£ђ»зЇќљвЫQ“Оƒ£їѓ°ҐШЋ„Љїѓ°ҐњЎ÷∆ ≥∆Ј∞≤»Ђ «йL∆Џіж‘ЏµƒЌіьc°£ќ“ВГљвЫQ…ѕ ц––ШIћфСр£ђМНђFЄяў|Ѕњ‘цйLµƒЇЋ–ƒ‘Џмґ°ЃяB„°јы“ж£ђжi„°є№јн°ѓµƒƒ£ љ°£°ЃяB„°јы“ж°ѓЄяґ»љy“ЉЖTє§≈cєЂЋЊµƒјы“ж£ђ≥дЈ÷Љ§∞l‘цйLїоЅ¶£ђ°Ѓжi„°є№јн°ѓњЎ÷∆ѕµљy–‘пLлU£ђЮйЇ£µ„У∆йLяh∞l’є±£с{„oЇљ°£ќ“ВГѕа–≈£ђя@ЈNƒ£ љњ…“‘≥ђ‘љќƒїѓЇЌµЎЕ^µƒяЕљз£ђЭM„г»ЋВГµƒ∆’±й„Ј«у£ђБK“—≥…є¶я\”√мґ÷–ЗшЉ∞Ї£Ќв –Иц°£°±

°°°°µ»µљЇ£µ„У∆‘цйLЯoЈ®я_µљоA∆ЏХr£ђЈ≠ƒШ÷ЄЎЯЌґўY’я≤їГHЈ«≥£≤їµЎµј£ђ°∞Ћ¶еБ°±ЇџџE”–ьc√чп@°£

°°°°С{я\ЪвўНµƒеX£ђХюС{МНЅ¶ћЭµф£њ

°°°°Ї£µ„У∆≤їњ…ƒ№йL∆Џ±£≥÷ЄяЋў‘цйL£ђ «“ЉВАїщ±Њ≥£„R°£

°°°°‘Џ2020ƒк“‘«∞£ђ‘УєЂЋЊµƒ –”ѓ¬ ‘Џ50-90±ґ÷Ѓйg£ђлm»їЄямґ‘Sґа≤ЌпЛЌђ––£ђњЉС]µљЇ£µ„У∆µƒ∆Ј≈∆“зГr£ђ“≤яАЋгЇѕјнЈґЗъ°£’ж’э„М»Ћ∞l÷Єµƒ «ЃФ«∞љь600±ґµƒ –”ѓ¬ £ђµЂя@≤ї «ЌґўY’я…с‘ТЇ£µ„У∆µƒя^еe‘м≥…µƒ£ђґш «ПИ”¬ЫQ≤я І’`“э∞lШIњГіуЈщѕ¬їђ‘м≥…µƒ£ђЌк»Ђ «“ЉИц»ЋµЬ°£

°°°°љьƒкБн£ђЇ£µ„У∆Љ”іaЌвўuШIД’£ђ≥ц џїреБ ≥≤ƒ£ђіт‘м∞ьј®°∞пИпИЅ÷°±°Ґ°∞«Ў–°ўt°±°Ґ°∞ ∞∞Ћўа°±°Ґ°∞У∆≈…”–√жГЇ°±µ»Є±≈∆£ђ ’ўПЭh…б÷–Зш≤Ћ°ҐHao Noodle£ђ…х÷Ѕ‘OЅҐƒћ≤иµк£ђ‘ЗИDй_±ўїреБ“‘Ќвµƒ –Иц°£

°°°°ПИ”¬“∞–ƒ≤™≤™µƒФUПИ”ЛДЭ£ђ’э‘ЏМҐЇ£µ„У∆Ќѕ»л…оЬY°£

°°°°‘Џ≤ЌпЛШI∞ІшЩ±й“∞µƒ2020ƒк£ђ‘Sґа∆Ј≈∆ґЉ‘Џ√¶÷ш ’њsСрЊА£ђЇ£µ„У∆ЕsƒжДЁ–¬й_ШI544Љ“йTµк£ђ‘цЈщЄяя_72%£ђ»Ђ«тйTµкЊWљj‘ц÷Ѕ1298Љ“£ђ∆д÷–1205Љ“ќїмґ÷–ЗшіукСµЎЕ^£ђ93Љ“ќїмґ÷–ЗшіукС“‘ЌвµЎЕ^£ђ∞ьј®Єџ∞ƒћ®°Ґ–¬Љ”∆¬°ҐсRБнќчБЖ°Ґ”°ƒб°ҐнnЗш°Ґ»’±Њ°Ґ”ҐЗш°Ґ√јЗш°ҐЉ”ƒ√іуЉ∞∞ƒіујыБЖµ»14ВАЗшЉ“ЇЌµЎЕ^°£

°°°°ПИ”¬–ыЈQ£ђіЋ≈e єµ√Ї£µ„У∆µƒ∆Ј≈∆Юй»Ђ«тЄьґаоЩњЌ÷™Х‘£ђ„М÷– љ≤ЌпЛƒ№Йт‘ЏЇ£Ќв¬дµЎ≥…Юй°∞∆Ј≈∆≤ЌпЛ°±£ђЌ∆Д”÷– љЈюД’‘ЏЇ£ЌвµƒВч≤•°£ ¬МН…ѕ£ђя@÷±љ”МҐЇ£µ„У∆Ќ∆÷Ѕ»ЂƒкћЭУpµƒяЕЊЙ°£

°°°°‘Џ“я«йЫ_Уфѕ¬£ђ»ЋВГЌв≥ц”√≤Ќоl¬ іуіуЬp…ў£ђЇ£µ„У∆∆љЊщЈ≠ћ®¬ Пƒ…ѕ –Хrµƒ5іќ/ћмѕ¬їђ÷Ѕ3.5іќ/ћм£ђУюЗш–≈„C»ѓЬyЋг£ђ3іќ/ћмµƒЈ≠ћ®¬ «Ї£µ„У∆Жќµкµƒ”ѓћЭ∆љЇвЊА£ђя@“вќґ÷шЇ£µ„У∆йTµк÷–”–ѕаЃФіу“Љ≤њЈ÷ЊщћОмґћЭУp†оСB°£

°°°°

°°°°°шЇ£µ„У∆ƒжДЁФUПИ°£

°°°°2020ƒк»Ђƒк£ђЇ£µ„У∆МНђF ’»л286Г|‘™£ђЌђ±»‘цйL7.8%£ђЬQјыЭЩ3.09Г|‘™£ђЌђ±»уEљµ86.8%£ђ√њє… ’“жПƒ«∞“Љƒкµƒ0.44‘™ћшЋЃ÷Ѕ6Ј÷еX£ђя@÷±љ”МҐ‘УєЂЋЊ –”ѓ¬ Ќ∆µљ∞dњс†оСB°£

°°°°»зєы’fЇ£µ„У∆2020ƒк…ѕ∞лƒкй_≥ц173Љ“йTµкяАњ…“‘јнљв£ђ‘SґаЇѕЌђњ…ƒ№ѕµћб«∞ЇЮ”ЖЯoЈ®ЪІЉs£ђ‘Џ»Ђ«т“я«йіЋ∆р±ЋЈьШO≤ї√чј µƒ±≥Њ∞ѕ¬£ђПИ”¬‘Џѕ¬∞лƒк”÷Ић“вй_≥ц371Љ“йTµк£ђя@ЊЌЅо»ЋЈЋ“ƒЋщЋЉЅЋ°£

°°°°ЄщУю÷––≈љ®Ќґµƒ”–кPФµУю£ђ“ЉЉ“808∆љ√„°Ґ83„јµƒЇ£µ„У∆∆’Ќ®Жќµк“Љіќ–‘Ќґ»лЇѕ”Л495»f‘™£ђ544Љ“–¬йTµк÷±љ”ї®ўMЊЌЄяя_27Г|‘™°£√§ƒњй_µк≤їГHљoЇ£µ„У∆µƒШIњГОІБнлy“‘≥– №µƒЎУУъ£ђ“≤љo‘УєЂЋЊµƒљЫ†Iє№јн≥цЅЋ“Љµјлyо}°£

°°°°≤ЌпЛМў»ЋЅ¶√№Љѓ–Ќ––ШI£ђяBжi∞l’є÷ЃЋщ“‘±»Ё^лy£ђ≥эЅЋ №ѕёмґяx÷Ј£ђ»ЋЖTµƒ≈арB≈cЁФ≥цЄь «÷∆Љs÷шй_µкЋўґ»£ђіу≈eФUПИМ¶мґ“‘ЈюД’÷шЈQµƒЇ£µ„У∆Бн’fЇЖ÷± «“ЉИцЮƒлy°£

°°°°ПИЌ®∞—їреБµкй_≥…»р–“њІЈ»бб£ђє©С™жЬ°Ґ ≥∆Ј∞≤»Ђµƒє№њЎЖЦо}≥ Єя∞l†оСB£ђГH2020ƒк6‘¬µƒ ≥∆Ј∞≤»ЂЩz≤йћОјнєЂЄжп@ ЊЊЌ”–16∆ря`“О£ђ∞ьј® ≥∆Јя^∆Џ°Ґќі∞і“™«уГ¶іж°ҐОмЈњПNЈњ–l…ъ≤їя_ШЋµ»ЖЦо}°£Ї£ЌвйTµкњіЋ∆Ї№євхr£ђµЂ»ф≤їƒ№“Оƒ£їѓ£ђЇ№њ…ƒ№й_“ЉЉ“ћЭ“ЉЉ“°£

°°°°ШIњГѕ¬їђ£ђЇ№њ…ƒ№÷ї «Ї£µ„У∆µш¬д…сЙѓµƒй_ Љ£ђПИ”¬‘ЏќіБн»юƒкїт‘SХю”≠БнЄьЗјЊюµƒћфСр£ђєвњњ«…√оЋ¶еБяhяh≤їЙт°£С{я\ЪвўНµƒеX£ђЇ£µ„У∆ХюС{МНЅ¶ћЭµфЖб£њ

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: