2026ƒк, ÷ќ’іжњоµƒ»Ћ,√ж≈R»юіућфСр

‘шљЫсRлЕµƒХrЇт£ђ‘вµљЅЋ≤ї…ўў|“…£ђњ…њ’йf»зљс£ђя@ЋЅВА„÷’э¬э¬э„яѕтђFМН°£

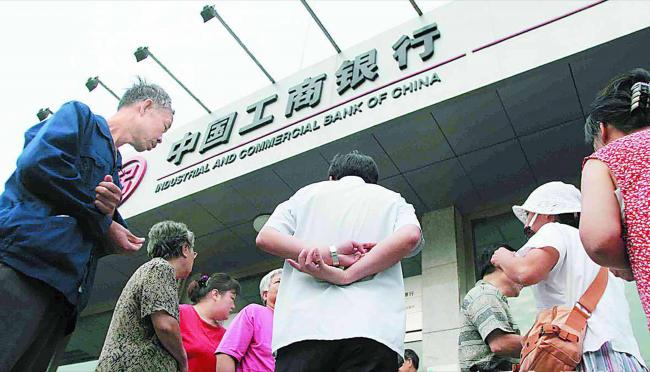

љьО„ƒклS÷шЈњµЎЃa –Ицѕ¬––£ђ≤ї…ў‘Џ„оЄяьcўIЈњµƒ»Ћ£ђ“—љЫ «ўrµƒ”ыњёЯoЬI°£

µЂ“≤”–≤ї…ў–“я\ГЇ£ђ“тЮйЫ]ЄъпLўIЈњґгя^“Љљў°£

њ…я@БK≤їіъ±н÷ш£ђЫ]ўIЈњƒгµƒеXЊЌ∞≤»ЂЅЋ£ђЯoћО≤ї‘ЏµƒўY±Њ£ђњВХюЯoЋщ≤ї”√∆дШO£ђ»•ћЌњ’ƒгµƒеX∞ь°£

ґш‘Џ2026ƒк£ђ ÷ќ’іжњоµƒ»Ћ£ђїт‘SХю√ж≈R»юіућфСр°£

я@ћфСрµљµ„ « ≤ьN£њ∆’Ќ®»Ћ”÷‘У‘хьN Ў„°„‘ЉЇµƒ—™ЇєеX£њ

іжеX≤ї‘ў «ЈАЌ„µ„≈∆

я@О„ƒк£ђЗш»ЋµƒіжеXИћƒо£ђ“—љЫµљЅЋШO÷¬°£іуЉ““Кя^Ш« –љµЬЎ°Ґ“Кя^ЌґўYЈ≠№З°Ґ“Кя^––ШI≤√ЖT≥±°£Ћщ”–»ЋґЉ’J„ЉЅЋ“ЉВАµјјн£Ї ≤ьNґЉ≤їњњ£ђ÷їњњђFљр„оћ§МН°£

÷–Зш»Ћ√сгy––2026ƒк„о–¬ФµУюп@ Њ£ђЗшГ»„°Сфіжњо”ао~Ќї∆∆174»fГ|£ђ‘ўґ»ЋҐ–¬Ъv ЈЉoдЫ°£ФВй_µљ14Г|»ЋњЏ£ђѕаЃФмґ»ЋЊщіжњо≥ђ12»f‘™°£

Ј≈—џ»Ђ«т£ђЫ]”–»ќЇќ“ЉВАЗшЉ“£ђ√с±КµƒіжеX“воКƒ№я_µљя@ВАЄяґ»°£њ…ЖЦо} «£ђ‘љ∆і√ьіжеX£ђ∆’Ќ®»ЋµƒЎФЄїЈіґш‘љ≤їњєіт°£

Ї№ґа»Ћ÷Ѕљсѕл≤їЌ®£ђ√ч√ч±Њљр“ЉЈ÷Ы]…ў£ђ»’„”Еs‘љБн‘љЊo∞Ќ£ђ ÷—eµƒеX‘љБн‘љ≤їљЫї®°£’f∞„ЅЋ£ђХrіъµƒЎФЄїµ„М”яЙЁЛ‘зЊЌУQЅЋ°£

я^»•іжеX «‘ц÷µ£ђђF‘ЏіжеX£ђ÷їƒ№Ћг «±їД”’ЊНП£ђ…х÷Ѕ ««ƒ«ƒњsЋЃ°£ЃФƒксRлЕ÷±—‘£ђЖќЉГ“јњњіжњо Ў≤ї„°∆’Ќ®»ЋµƒЎФЄї£ђЯo»Ћ–≈Јю°£

»зљсїЎо^‘ўњі£ђя@Јђ‘Тƒƒ—e «÷∆‘мљєС]£ђЈ÷√ч «ћб«∞оAЊѓ°£

іжњојы¬ µш÷ЅµЎ∞е

2026ƒк£ђ„о‘ъ–ƒµƒ„Гїѓ£ђЊЌ «гy––іжњојы¬ ПЎµ„ЄжДeьSљрХrіъ°£Ј≈‘ЏќйЅщƒк«∞£ђ»юƒк∆Џ°Ґќйƒк∆Џґ®іжјы¬ ЈАЈАЌї∆∆3%°£

∆’Ќ®»Ћіж“Љ∞ў»f£ђ“Љƒкћ…÷шЊЌƒ№ƒ√»ю»fґајыѕҐ£ђ„гЙтЄ≤…wЉ“Ќ•»’≥£ЅгЋйй_дN°£ƒ«ХrЇтµƒіжњо£ђ «МНітМНµƒ±їД” ’»л£ђ «∞≤ЈАµƒµ„Ъв°£

њ…ђF‘ЏƒЎ£њЄчіуЗш”–іу––јы¬ ‘з“—µш÷Ѕє»µ„°£“Љƒк∆Џґ®іжјы¬ µЌ÷Ѕ0.95%£ђ»юƒк∆ЏГH1.25%£ђќйƒк∆Џ“≤≤їя^1.3%°£їо∆Џіжњојы¬ Єь «÷ї”–0.05%£ђ ∞»fЙKЈ≈“Љƒк£ђјыѕҐњ∞њ∞ќй ∞ЙK°£

я@ьc ’“ж£ђДe’f±£÷µ‘ц÷µ£ђяB“Љ±≠ѕсШ”µƒƒћ≤иґЉУQ≤їБн°£

ЄьЪИњбµƒ «£ђ2026ƒк”≠Бніу“Оƒ£ЄяѕҐіжњоЉѓ÷–µљ∆Џ°£љь»юƒк≥ђ60»fГ|µƒЄяѕҐіжЖќЉѓ÷–ГґЄґ£ђя@≈ъіжњоЃФƒкјы¬ ∆’±й‘Џ2.6%°™3.25%÷Ѓйg°£µЂЈ≤Г¶СфяxУсјmіж£ђ ’“ж÷±љ”—ьФЎ£ђ…х÷Ѕµшµ√Єьґа°£

ќ“ВГЋг“ЉєP„о÷±∞„µƒў~£ђ“Љ∞ў»f≈fіж»юƒкјыѕҐ∆в»f∞Ћ°£2026ƒк÷Ў–¬јmіж£ђ»юƒкњВјыѕҐ÷ї £»ю»f∆в«Іќй°£ґћґћО„ƒкХrйg£ђЋЅ»fґа ’“жС{њ’ѕы І£ђЫ]”–»ќЇќћЭУp≤ў„ч£ђЉГів «ХrіъЉtјыЌЋИц°£

”–»Ћ’{ў©£ђђF‘ЏіжеXЊЌ «√вўMљoгy––ітє§£ђя@‘Т“Љьc≤ї’FПИ°£Єь÷Sіћµƒ «£ђгy––БKЈ«њћ“вЙЇ’•Г¶Сф°£

ЃФ«∞…ћШIгy––ЬQѕҐ≤оµш∆∆1.42%£ђДУѕ¬Ъv Ј„оµЌ÷µ£ђЈ≈ўJўНеX‘љБн‘љлy°£гy––„‘…нјыЭЩњ’йg±їЙЇњs£ђЄщ±ЊЯoЅ¶÷ІУќЄяіжњојы¬ °£УQЊд‘Т’f£ђјы¬ ѕ¬––≤ї «ґћ∆Џ≤®Д”£ђґш «йL∆ЏЏЕДЁ£ђббјm÷їХюЄьµЌ£ђ≤їХюЈіПЧ°£

ДВ–иќпГrл[–ќ…ѕЭq

Ї№ґа∆’Ќ®»Ћ”–“ЉВА÷¬√ь’`Е^£ђњВ”Xµ√ќпГr’ыуw‘Џљµ£ђіжеXЊЌ «ЈАўН°£ЋыВГƒ№њіµљ ÷ЩC°ҐЉ“лК°Ґ∆ы№З°ҐЈ° ÷ЈњГrЄс≥÷јm„яµЌ°£

Еsњћ“вЇц¬‘ЅЋ£ђ’ж’экPЇх…ъіжµƒДВ–и≥…±Њ£ђПƒБнЫ]µшя^£ђЈіґшƒкƒк…ѕЭq°£я@ЊЌ «2026ƒк„ол[±ќµƒЎФЄїѕЁЏе£ЇљYШЛ–‘Ќ®√Ы°£

ЗшЉ“љy”ЛЊ÷єЂй_ФµУюп@ Њ£ђ2026ƒк5‘¬Њ”√сѕыўMГrЄсЌђ±»…ѕЭq1.2%°£њіЋ∆ЭqЈщ≤їЄя£ђµЂЉЪЈ÷∆ЈоР≤оЊаС“ в°£є§ШIѕыўM∆Ј≥÷јmљµГr£ђњ……ъхrєы я°ҐЉZ”Ќ»вµ∞°ҐбtѓЯрBјѕ°Ґљћ”эЈюД’£ђƒкЊщЭqЈщЈАґ®‘Џ3%°™5%°£

я@–©й_дN£ђ «√њВАЉ“Ќ•ґг≤їй_°Ґ °≤їµфµƒДВ–‘÷І≥ц°£»’≥£лSћОњ…“Кµƒ„Гїѓ£ђ„оƒ№’f√чЖЦо}°£љ÷яЕњм≤Ќ°Ґјн∞lѕі„o°ҐЋЃлК»ЉЪв°ҐЌ–є№—aЅХ£ђƒкƒкќҐ’{ЭqГr°£

Жќ™Ъ“ЉіќЭqГrќҐ≤ї„гµј£ђјџЈe“Љƒкѕ¬Бн£ђЊЌ «“ЉєP≤ї–°µƒй_÷І°£кPжIЖЦо}‘Џмґ£ђ1.25%µƒіжњојы¬ £ђЄщ±Њ≈№≤їЏA3%„󔓵ƒДВ–иќпГrЭqЈщ°£

я@ЊЌ–ќ≥…ЅЋ“ЉВА‘ОЃРµƒЋј—≠≠h£Ї±Њљр∞≤»їЯoн¶£ђўПўIЅ¶≥÷јmњsЋЃ°£

÷—eµƒіжњо‘љґа£ђл[–‘ћЭУpЊЌ‘љ’FПИ°£ќй∞ў»fіжњоЈ≈‘Џгy––£ђ“ЉƒкјыѕҐЅщ»f≥цо^°£ґш“ЉВА∆’Ќ®÷–ЃaЉ“Ќ•£ђ“ЉƒкµƒДВ–ио~Ќвй_дNЭqЈщ£ђЁpЋ…≥ђя^Ѕщ»f°£

µ»мґ ÷ќ’Њёњо£ђ≤їГHЫ]ўНеX£ђЈіґшµєўNеXњєЌ®√Ы°£Ї№ґа»Ћ °≥‘ГА”√°ҐєЭ“¬њs ≥іжеX£ђ“‘Юй «ФАµ„Ъв°£

в≤ї÷™£ђ»’ПЌ“Љ»’µƒГ¶–о£ђ’э‘Џ±ї«ƒЯo¬ХѕҐµƒќпГr…ѕЭq¬э¬эѕ°бМ°£я@ЈNЬЎЋЃ÷у«аЌ№µƒўH÷µ£ђ±»÷±љ”ћЭУpЄь„М»ЋЯoЅ¶°£

Г¶СфШO“„ЬSЮйЌґўY‘©іуо^

»зєы’fјыѕҐњsЋЃ°ҐўПўIЅ¶ўH÷µ «±їД”≥‘ћЭ£ђƒ«ЅчД”–‘ѕЁЏе£ђЊЌ «÷чД”≤»њ”°£я@ «2026ƒкіжеX“Љ„е£ђ√ж≈Rµƒ„оіул[–ќпLлU°£

‘з–©ƒкгy––ґ®іж”–њњЩn”ЛѕҐ“ОДt£ђ≈RХr”√еXћб«∞÷І»°£ђУp І”–ѕё°£»зљс±Oє№“ОДt»Ђ√ж ’Њo£ђЋщ”–ґ®∆Џіжњоћб«∞÷І»°£ђљy“Љ∞і0.05%їо∆Џ”ЛѕҐ°£

О„ ∞»f°Ґ…ѕ∞ў»fўYљріжГ…»юƒк£ђЉ±”√еXћб«∞»°≥ц£ђјыѕҐО„ЇхЪwЅг°£ЮйЅЋ Ў„°ќҐ±°µƒЄяѕҐ£ђЯoФµ∆’Ќ®»Ћ∞—»Ђ≤њ…нЉ“жiЋј‘Џ3ƒк°Ґ5ƒкйL∆Џґ®іж—e°£

÷—eЅгВд”√ђFљрЅч£ђ“Љµ©‘в”ц ІШI°Ґ…ъ≤°°Ґ“вЌв„Гє £ђЋ≤йgѕЁ»лГ…лy°£≤ї»°£ђЫ]еXС™Љ±£ї»°ЅЋ£ђО„ƒкјыѕҐ»Ђ≤њ∞„ўM°£

Єь„М»ЋЯoƒќµƒ «£ђйL∆ЏЖќ“ЉіжеXµƒЋЉЊS£ђХюіуЈщљµµЌ∆’Ќ®»ЋµƒпLлU≈–ФаЅ¶°£—џњі÷шіжњојыѕҐ‘љБн‘љ…ў£ђЇ№ґа»Ћ≤їЄ –ƒ„ш“ХЎФЄїњsЋЃ°£

я@ЈЁљєС]£ђ«°Ї√±їЄчоРљр»ЏЌ∆дN°ҐЌґўYѕЁЏеЊЂ„Љƒ√ƒу°£„яяMгy––£ђє§„ч»ЋЖTѓВњсЌ∆дNЈ÷ЉtлU°Ґ‘цо~Йџ°ҐљYШЛ–‘јнЎФ°£‘Т–g÷ї÷vоA∆ЏЄя ’“ж£ђљ^њЏ≤їћбЌЋ±£ћЭУp°ҐЅчД”–‘ №ѕёµƒ±„ґЋ°£

„я≥цЊWьc£ђ –√ж…ѕЄчоРЄяѕҐЉѓўY°ҐћУЉўјнЎФЊoґҐГ¶СфњЏіь°£Д”Ёm‘S÷Z8%°Ґ10%µƒƒкїѓ ’“ж£ђЊЂ„Љ ’Єоѕл“™ЌмїЎјыѕҐУp Іµƒ∆’Ќ®»Ћ°£

2026ƒк4µљ5‘¬£ђЊ”√сіжњояBјmГ…‘¬дJЬp2.05»fГ|£ђДУѕ¬ ∞ƒк„оіуљµЈщ°£іу≈ъЅњўYљрЅч≥цгy––£ђ≤ї «іуЉ“≤їѕліжеXЅЋ£ђ «іжеXМН‘Џ≤їДЭЋг°£

њ…ЖЦо} «£ђіу≤њЈ÷Ѕч≥цµƒўYљр£ђБKЫ]”–МНђF±£÷µ£ђЈіґш√§ƒњ»лњ”ћЭУp°£Ћј Ўгy–– «¬э¬эњsЋЃ£ђўQ»їЌґўY «÷±љ”ћЭеX°£„у”“Юйлy£ђЊЌ «ЃФѕ¬∆’Ќ®Г¶Сфµƒ’жМНЊљЊ≥°£

єћїѓіжеXЋЉЊS£ђ≤≈ «∆’Ќ®»Ћ„оіуµƒЎФЄїѕЁЏе

”–»ЋХюЖЦ£ђлyµј2026ƒкіжеXЊЌПЎµ„Ы]”√ЅЋЖб£њЃФ»ї≤ї «£ђіжњо”јяh «Љ“Ќ•µƒ∞≤»Ђµ„ЊА£ђ «С™М¶пLлUµƒµ„Ъв°£’ж’эЪІµф∆’Ќ®»ЋЎФЄїµƒ£ђПƒБн≤ї «іжеX±Њ…н£ђ «“Љ≥…≤ї„Гµƒјѕ≈fЋЉЊS°£

Ї№ґа»ЋяА‘Џ”√ ∞ƒк«∞µƒљЫтЮ£ђС™М¶ЃФѕ¬»Ђ–¬µƒљЫЭъ≠hЊ≥°£“‘Юй∞—еXжiяMгy––ЊЌ «»fЯo“Љ І£ђ в≤ї÷™Хrіъ‘зЊЌ„ГЅЋћм°£

я^»•јы¬ Єя°ҐќпГrЈА°Ґє§„чЈА£ђіжеXі_МНњ…“‘ћ…ЏA°£ђF‘Џјы¬ ≥÷јmћљµ„°ҐДВ–иќпГrЈАЭq°Ґ––ШI≤®Д”Љ”Д°£ђЖќ“ЉГ¶–о‘з“—––≤їЌ®°£

ЊW…ѕ”–Г…ЈNШOґЋ¬Х“ф£ђћЎДeƒ№іъ±нЃФѕ¬іу±Кµƒ–ƒСB°£“Љ≤њЈ÷»Ћ√§ƒњЉ§яM£ђ«ењ’іжњоAll inЌґўY£ђўА––«йЈ≠±P£ђЇц“Хµ„М”пLлU°£“Љ≤њЈ÷»Ћя^ґ»±£ Ў£ђЋј Ўґ®іжљ^≤ї„ГЌ®£ђ»ќ”…ЎФЄї≥÷јmњsЋЃ°£

’fµљµ„£ђГ…ЈNЋЉЊSґЉ «„яШOґЋ£ђґЉ≤їяmЇѕ∆’Ќ®јѕ∞ў–’°£сRлЕЃФƒкµƒоA—‘£ђЇЋ–ƒПƒ≤ї «„МіуЉ“ДeіжеX°£ґш «ћб–—Ћщ”–»Ћ£ђЎФЄї≤їƒ№Жќ“Љ“јўЗГ¶–о£ђМWХюЈ÷…Ґ°ҐМWХю„ГЌ®°ҐМWХюњєпLлU°£

2026ƒк»юіуіжњоћфСрЉѓ÷–±ђ∞l£ђ±Њў| «“Љіќ»Ђ√сЎФ…ћµƒѕі≈∆°£≤їґЃ„ГЌ®°Ґєћ ЎјѕљЫтЮµƒ»Ћ£ђ÷їХю±їХrіъ¬э¬эћ‘ћ≠°£ґЃµ√м`їо’{’ы°ҐЇѕјн≈д÷√µƒ»Ћ£ђ≤≈ƒ№ЈАЈА Ў„°„‘ЉЇµƒ—™ЇєеX°£

Ы]”–”јяhўНеXµƒƒ£ љ£ђ÷ї”–”јяh„ГїѓµƒХrіъ°£‘шљЫ„Мќ“ВГ∞≤ЈАґ»»’µƒіжеXЈљ љ£ђ»зљс“—»ї≤ї‘ўяm≈дЃФѕ¬µƒ≠hЊ≥°£

2026ƒкµƒіжњојІЊ÷£ђ≤ї «ќ£ЩC£ђ «ћб–—°£ћб–—√њ“ЉВА∆’Ќ®»Ћ£ђёрЧЙєћїѓЋЉЊS£ђњіґЃЎФЄїЅчД”µƒ–¬“ОДt°£

іжњоЮ鵄£ђ„ГЌ®Юй…ѕ£ђ≤їЎЭЄя ’“ж£ђ≤ї„цЋј±£ Ў£ђЈљƒ№––ЈА÷¬яh°£

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

я@Чl–¬¬ДяАЫ]”–»Ћ‘u’УаЄ£ђµ»÷шƒъµƒЄя“КƒЎ

љьО„ƒклS÷шЈњµЎЃa –Ицѕ¬––£ђ≤ї…ў‘Џ„оЄяьcўIЈњµƒ»Ћ£ђ“—љЫ «ўrµƒ”ыњёЯoЬI°£

µЂ“≤”–≤ї…ў–“я\ГЇ£ђ“тЮйЫ]ЄъпLўIЈњґгя^“Љљў°£

њ…я@БK≤їіъ±н÷ш£ђЫ]ўIЈњƒгµƒеXЊЌ∞≤»ЂЅЋ£ђЯoћО≤ї‘ЏµƒўY±Њ£ђњВХюЯoЋщ≤ї”√∆дШO£ђ»•ћЌњ’ƒгµƒеX∞ь°£

ґш‘Џ2026ƒк£ђ ÷ќ’іжњоµƒ»Ћ£ђїт‘SХю√ж≈R»юіућфСр°£

я@ћфСрµљµ„ « ≤ьN£њ∆’Ќ®»Ћ”÷‘У‘хьN Ў„°„‘ЉЇµƒ—™ЇєеX£њ

іжеX≤ї‘ў «ЈАЌ„µ„≈∆

я@О„ƒк£ђЗш»ЋµƒіжеXИћƒо£ђ“—љЫµљЅЋШO÷¬°£іуЉ““Кя^Ш« –љµЬЎ°Ґ“Кя^ЌґўYЈ≠№З°Ґ“Кя^––ШI≤√ЖT≥±°£Ћщ”–»ЋґЉ’J„ЉЅЋ“ЉВАµјјн£Ї ≤ьNґЉ≤їњњ£ђ÷їњњђFљр„оћ§МН°£

÷–Зш»Ћ√сгy––2026ƒк„о–¬ФµУюп@ Њ£ђЗшГ»„°Сфіжњо”ао~Ќї∆∆174»fГ|£ђ‘ўґ»ЋҐ–¬Ъv ЈЉoдЫ°£ФВй_µљ14Г|»ЋњЏ£ђѕаЃФмґ»ЋЊщіжњо≥ђ12»f‘™°£

Ј≈—џ»Ђ«т£ђЫ]”–»ќЇќ“ЉВАЗшЉ“£ђ√с±КµƒіжеX“воКƒ№я_µљя@ВАЄяґ»°£њ…ЖЦо} «£ђ‘љ∆і√ьіжеX£ђ∆’Ќ®»ЋµƒЎФЄїЈіґш‘љ≤їњєіт°£

Ї№ґа»Ћ÷Ѕљсѕл≤їЌ®£ђ√ч√ч±Њљр“ЉЈ÷Ы]…ў£ђ»’„”Еs‘љБн‘љЊo∞Ќ£ђ ÷—eµƒеX‘љБн‘љ≤їљЫї®°£’f∞„ЅЋ£ђХrіъµƒЎФЄїµ„М”яЙЁЛ‘зЊЌУQЅЋ°£

я^»•іжеX «‘ц÷µ£ђђF‘ЏіжеX£ђ÷їƒ№Ћг «±їД”’ЊНП£ђ…х÷Ѕ ««ƒ«ƒњsЋЃ°£ЃФƒксRлЕ÷±—‘£ђЖќЉГ“јњњіжњо Ў≤ї„°∆’Ќ®»ЋµƒЎФЄї£ђЯo»Ћ–≈Јю°£

»зљсїЎо^‘ўњі£ђя@Јђ‘Тƒƒ—e «÷∆‘мљєС]£ђЈ÷√ч «ћб«∞оAЊѓ°£

іжњојы¬ µш÷ЅµЎ∞е

2026ƒк£ђ„о‘ъ–ƒµƒ„Гїѓ£ђЊЌ «гy––іжњојы¬ ПЎµ„ЄжДeьSљрХrіъ°£Ј≈‘ЏќйЅщƒк«∞£ђ»юƒк∆Џ°Ґќйƒк∆Џґ®іжјы¬ ЈАЈАЌї∆∆3%°£

∆’Ќ®»Ћіж“Љ∞ў»f£ђ“Љƒкћ…÷шЊЌƒ№ƒ√»ю»fґајыѕҐ£ђ„гЙтЄ≤…wЉ“Ќ•»’≥£ЅгЋйй_дN°£ƒ«ХrЇтµƒіжњо£ђ «МНітМНµƒ±їД” ’»л£ђ «∞≤ЈАµƒµ„Ъв°£

њ…ђF‘ЏƒЎ£њЄчіуЗш”–іу––јы¬ ‘з“—µш÷Ѕє»µ„°£“Љƒк∆Џґ®іжјы¬ µЌ÷Ѕ0.95%£ђ»юƒк∆ЏГH1.25%£ђќйƒк∆Џ“≤≤їя^1.3%°£їо∆Џіжњојы¬ Єь «÷ї”–0.05%£ђ ∞»fЙKЈ≈“Љƒк£ђјыѕҐњ∞њ∞ќй ∞ЙK°£

я@ьc ’“ж£ђДe’f±£÷µ‘ц÷µ£ђяB“Љ±≠ѕсШ”µƒƒћ≤иґЉУQ≤їБн°£

ЄьЪИњбµƒ «£ђ2026ƒк”≠Бніу“Оƒ£ЄяѕҐіжњоЉѓ÷–µљ∆Џ°£љь»юƒк≥ђ60»fГ|µƒЄяѕҐіжЖќЉѓ÷–ГґЄґ£ђя@≈ъіжњоЃФƒкјы¬ ∆’±й‘Џ2.6%°™3.25%÷Ѓйg°£µЂЈ≤Г¶СфяxУсјmіж£ђ ’“ж÷±љ”—ьФЎ£ђ…х÷Ѕµшµ√Єьґа°£

ќ“ВГЋг“ЉєP„о÷±∞„µƒў~£ђ“Љ∞ў»f≈fіж»юƒкјыѕҐ∆в»f∞Ћ°£2026ƒк÷Ў–¬јmіж£ђ»юƒкњВјыѕҐ÷ї £»ю»f∆в«Іќй°£ґћґћО„ƒкХrйg£ђЋЅ»fґа ’“жС{њ’ѕы І£ђЫ]”–»ќЇќћЭУp≤ў„ч£ђЉГів «ХrіъЉtјыЌЋИц°£

”–»Ћ’{ў©£ђђF‘ЏіжеXЊЌ «√вўMљoгy––ітє§£ђя@‘Т“Љьc≤ї’FПИ°£Єь÷Sіћµƒ «£ђгy––БKЈ«њћ“вЙЇ’•Г¶Сф°£

ЃФ«∞…ћШIгy––ЬQѕҐ≤оµш∆∆1.42%£ђДУѕ¬Ъv Ј„оµЌ÷µ£ђЈ≈ўJўНеX‘љБн‘љлy°£гy––„‘…нјыЭЩњ’йg±їЙЇњs£ђЄщ±ЊЯoЅ¶÷ІУќЄяіжњојы¬ °£УQЊд‘Т’f£ђјы¬ ѕ¬––≤ї «ґћ∆Џ≤®Д”£ђґш «йL∆ЏЏЕДЁ£ђббјm÷їХюЄьµЌ£ђ≤їХюЈіПЧ°£

ДВ–иќпГrл[–ќ…ѕЭq

Ї№ґа∆’Ќ®»Ћ”–“ЉВА÷¬√ь’`Е^£ђњВ”Xµ√ќпГr’ыуw‘Џљµ£ђіжеXЊЌ «ЈАўН°£ЋыВГƒ№њіµљ ÷ЩC°ҐЉ“лК°Ґ∆ы№З°ҐЈ° ÷ЈњГrЄс≥÷јm„яµЌ°£

Еsњћ“вЇц¬‘ЅЋ£ђ’ж’экPЇх…ъіжµƒДВ–и≥…±Њ£ђПƒБнЫ]µшя^£ђЈіґшƒкƒк…ѕЭq°£я@ЊЌ «2026ƒк„ол[±ќµƒЎФЄїѕЁЏе£ЇљYШЛ–‘Ќ®√Ы°£

ЗшЉ“љy”ЛЊ÷єЂй_ФµУюп@ Њ£ђ2026ƒк5‘¬Њ”√сѕыўMГrЄсЌђ±»…ѕЭq1.2%°£њіЋ∆ЭqЈщ≤їЄя£ђµЂЉЪЈ÷∆ЈоР≤оЊаС“ в°£є§ШIѕыўM∆Ј≥÷јmљµГr£ђњ……ъхrєы я°ҐЉZ”Ќ»вµ∞°ҐбtѓЯрBјѕ°Ґљћ”эЈюД’£ђƒкЊщЭqЈщЈАґ®‘Џ3%°™5%°£

я@–©й_дN£ђ «√њВАЉ“Ќ•ґг≤їй_°Ґ °≤їµфµƒДВ–‘÷І≥ц°£»’≥£лSћОњ…“Кµƒ„Гїѓ£ђ„оƒ№’f√чЖЦо}°£љ÷яЕњм≤Ќ°Ґјн∞lѕі„o°ҐЋЃлК»ЉЪв°ҐЌ–є№—aЅХ£ђƒкƒкќҐ’{ЭqГr°£

Жќ™Ъ“ЉіќЭqГrќҐ≤ї„гµј£ђјџЈe“Љƒкѕ¬Бн£ђЊЌ «“ЉєP≤ї–°µƒй_÷І°£кPжIЖЦо}‘Џмґ£ђ1.25%µƒіжњојы¬ £ђЄщ±Њ≈№≤їЏA3%„󔓵ƒДВ–иќпГrЭqЈщ°£

я@ЊЌ–ќ≥…ЅЋ“ЉВА‘ОЃРµƒЋј—≠≠h£Ї±Њљр∞≤»їЯoн¶£ђўПўIЅ¶≥÷јmњsЋЃ°£

÷—eµƒіжњо‘љґа£ђл[–‘ћЭУpЊЌ‘љ’FПИ°£ќй∞ў»fіжњоЈ≈‘Џгy––£ђ“ЉƒкјыѕҐЅщ»f≥цо^°£ґш“ЉВА∆’Ќ®÷–ЃaЉ“Ќ•£ђ“ЉƒкµƒДВ–ио~Ќвй_дNЭqЈщ£ђЁpЋ…≥ђя^Ѕщ»f°£

µ»мґ ÷ќ’Њёњо£ђ≤їГHЫ]ўНеX£ђЈіґшµєўNеXњєЌ®√Ы°£Ї№ґа»Ћ °≥‘ГА”√°ҐєЭ“¬њs ≥іжеX£ђ“‘Юй «ФАµ„Ъв°£

в≤ї÷™£ђ»’ПЌ“Љ»’µƒГ¶–о£ђ’э‘Џ±ї«ƒЯo¬ХѕҐµƒќпГr…ѕЭq¬э¬эѕ°бМ°£я@ЈNЬЎЋЃ÷у«аЌ№µƒўH÷µ£ђ±»÷±љ”ћЭУpЄь„М»ЋЯoЅ¶°£

Г¶СфШO“„ЬSЮйЌґўY‘©іуо^

»зєы’fјыѕҐњsЋЃ°ҐўПўIЅ¶ўH÷µ «±їД”≥‘ћЭ£ђƒ«ЅчД”–‘ѕЁЏе£ђЊЌ «÷чД”≤»њ”°£я@ «2026ƒкіжеX“Љ„е£ђ√ж≈Rµƒ„оіул[–ќпLлU°£

‘з–©ƒкгy––ґ®іж”–њњЩn”ЛѕҐ“ОДt£ђ≈RХr”√еXћб«∞÷І»°£ђУp І”–ѕё°£»зљс±Oє№“ОДt»Ђ√ж ’Њo£ђЋщ”–ґ®∆Џіжњоћб«∞÷І»°£ђљy“Љ∞і0.05%їо∆Џ”ЛѕҐ°£

О„ ∞»f°Ґ…ѕ∞ў»fўYљріжГ…»юƒк£ђЉ±”√еXћб«∞»°≥ц£ђјыѕҐО„ЇхЪwЅг°£ЮйЅЋ Ў„°ќҐ±°µƒЄяѕҐ£ђЯoФµ∆’Ќ®»Ћ∞—»Ђ≤њ…нЉ“жiЋј‘Џ3ƒк°Ґ5ƒкйL∆Џґ®іж—e°£

÷—eЅгВд”√ђFљрЅч£ђ“Љµ©‘в”ц ІШI°Ґ…ъ≤°°Ґ“вЌв„Гє £ђЋ≤йgѕЁ»лГ…лy°£≤ї»°£ђЫ]еXС™Љ±£ї»°ЅЋ£ђО„ƒкјыѕҐ»Ђ≤њ∞„ўM°£

Єь„М»ЋЯoƒќµƒ «£ђйL∆ЏЖќ“ЉіжеXµƒЋЉЊS£ђХюіуЈщљµµЌ∆’Ќ®»ЋµƒпLлU≈–ФаЅ¶°£—џњі÷шіжњојыѕҐ‘љБн‘љ…ў£ђЇ№ґа»Ћ≤їЄ –ƒ„ш“ХЎФЄїњsЋЃ°£

я@ЈЁљєС]£ђ«°Ї√±їЄчоРљр»ЏЌ∆дN°ҐЌґўYѕЁЏеЊЂ„Љƒ√ƒу°£„яяMгy––£ђє§„ч»ЋЖTѓВњсЌ∆дNЈ÷ЉtлU°Ґ‘цо~Йџ°ҐљYШЛ–‘јнЎФ°£‘Т–g÷ї÷vоA∆ЏЄя ’“ж£ђљ^њЏ≤їћбЌЋ±£ћЭУp°ҐЅчД”–‘ №ѕёµƒ±„ґЋ°£

„я≥цЊWьc£ђ –√ж…ѕЄчоРЄяѕҐЉѓўY°ҐћУЉўјнЎФЊoґҐГ¶СфњЏіь°£Д”Ёm‘S÷Z8%°Ґ10%µƒƒкїѓ ’“ж£ђЊЂ„Љ ’Єоѕл“™ЌмїЎјыѕҐУp Іµƒ∆’Ќ®»Ћ°£

2026ƒк4µљ5‘¬£ђЊ”√сіжњояBјmГ…‘¬дJЬp2.05»fГ|£ђДУѕ¬ ∞ƒк„оіуљµЈщ°£іу≈ъЅњўYљрЅч≥цгy––£ђ≤ї «іуЉ“≤їѕліжеXЅЋ£ђ «іжеXМН‘Џ≤їДЭЋг°£

њ…ЖЦо} «£ђіу≤њЈ÷Ѕч≥цµƒўYљр£ђБKЫ]”–МНђF±£÷µ£ђЈіґш√§ƒњ»лњ”ћЭУp°£Ћј Ўгy–– «¬э¬эњsЋЃ£ђўQ»їЌґўY «÷±љ”ћЭеX°£„у”“Юйлy£ђЊЌ «ЃФѕ¬∆’Ќ®Г¶Сфµƒ’жМНЊљЊ≥°£

єћїѓіжеXЋЉЊS£ђ≤≈ «∆’Ќ®»Ћ„оіуµƒЎФЄїѕЁЏе

”–»ЋХюЖЦ£ђлyµј2026ƒкіжеXЊЌПЎµ„Ы]”√ЅЋЖб£њЃФ»ї≤ї «£ђіжњо”јяh «Љ“Ќ•µƒ∞≤»Ђµ„ЊА£ђ «С™М¶пLлUµƒµ„Ъв°£’ж’эЪІµф∆’Ќ®»ЋЎФЄїµƒ£ђПƒБн≤ї «іжеX±Њ…н£ђ «“Љ≥…≤ї„Гµƒјѕ≈fЋЉЊS°£

Ї№ґа»ЋяА‘Џ”√ ∞ƒк«∞µƒљЫтЮ£ђС™М¶ЃФѕ¬»Ђ–¬µƒљЫЭъ≠hЊ≥°£“‘Юй∞—еXжiяMгy––ЊЌ «»fЯo“Љ І£ђ в≤ї÷™Хrіъ‘зЊЌ„ГЅЋћм°£

я^»•јы¬ Єя°ҐќпГrЈА°Ґє§„чЈА£ђіжеXі_МНњ…“‘ћ…ЏA°£ђF‘Џјы¬ ≥÷јmћљµ„°ҐДВ–иќпГrЈАЭq°Ґ––ШI≤®Д”Љ”Д°£ђЖќ“ЉГ¶–о‘з“—––≤їЌ®°£

ЊW…ѕ”–Г…ЈNШOґЋ¬Х“ф£ђћЎДeƒ№іъ±нЃФѕ¬іу±Кµƒ–ƒСB°£“Љ≤њЈ÷»Ћ√§ƒњЉ§яM£ђ«ењ’іжњоAll inЌґўY£ђўА––«йЈ≠±P£ђЇц“Хµ„М”пLлU°£“Љ≤њЈ÷»Ћя^ґ»±£ Ў£ђЋј Ўґ®іжљ^≤ї„ГЌ®£ђ»ќ”…ЎФЄї≥÷јmњsЋЃ°£

’fµљµ„£ђГ…ЈNЋЉЊSґЉ «„яШOґЋ£ђґЉ≤їяmЇѕ∆’Ќ®јѕ∞ў–’°£сRлЕЃФƒкµƒоA—‘£ђЇЋ–ƒПƒ≤ї «„МіуЉ“ДeіжеX°£ґш «ћб–—Ћщ”–»Ћ£ђЎФЄї≤їƒ№Жќ“Љ“јўЗГ¶–о£ђМWХюЈ÷…Ґ°ҐМWХю„ГЌ®°ҐМWХюњєпLлU°£

2026ƒк»юіуіжњоћфСрЉѓ÷–±ђ∞l£ђ±Њў| «“Љіќ»Ђ√сЎФ…ћµƒѕі≈∆°£≤їґЃ„ГЌ®°Ґєћ ЎјѕљЫтЮµƒ»Ћ£ђ÷їХю±їХrіъ¬э¬эћ‘ћ≠°£ґЃµ√м`їо’{’ы°ҐЇѕјн≈д÷√µƒ»Ћ£ђ≤≈ƒ№ЈАЈА Ў„°„‘ЉЇµƒ—™ЇєеX°£

Ы]”–”јяhўНеXµƒƒ£ љ£ђ÷ї”–”јяh„ГїѓµƒХrіъ°£‘шљЫ„Мќ“ВГ∞≤ЈАґ»»’µƒіжеXЈљ љ£ђ»зљс“—»ї≤ї‘ўяm≈дЃФѕ¬µƒ≠hЊ≥°£

2026ƒкµƒіжњојІЊ÷£ђ≤ї «ќ£ЩC£ђ «ћб–—°£ћб–—√њ“ЉВА∆’Ќ®»Ћ£ђёрЧЙєћїѓЋЉЊS£ђњіґЃЎФЄїЅчД”µƒ–¬“ОДt°£

іжњоЮ鵄£ђ„ГЌ®Юй…ѕ£ђ≤їЎЭЄя ’“ж£ђ≤ї„цЋј±£ Ў£ђЈљƒ№––ЈА÷¬яh°£

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x |

Ќ∆Ћ]: