[УРЙЩ] УРЙЩЩЂЛЇ"ЛЛЖФГЁ":ИмИЫETFЪЇГш ЖМгПШЅдЄВтЪаГЁСЫ

МвЭЅЯжН№ааЮЊвВдкЭИТЖЭЌвЛИіаХКХЁЃ2022ФъвдРДЃЌЯжН№РрзЪВњеМН№ШкзЪВњБШР§ЯТНЕЃЌеЇПДЯёЪЧдкЯћКФЯжН№ЁЂдіМгЗчЯеЦЋКУЃЛЕЋЗчЯезЪВњЩЯеЧБОЩэЛсбЙЕЭЯжН№еМБШЁЃЕНСЫ2025ФъЫФМОЖШЃЌУРЙњМвЭЅдкжЇЦБЁЂДЂаюКЭЛѕБвЪаГЁЛљН№жадіМгНќ1.4ЭђвкУРдЊСїЖЏадзЪВњЃЌЦфжа1.1ЭђвкУРдЊНјШыжЇЦБДцПюЁЃетИќЯёЪЧжиаТЕцИпЯжН№ЕцЃЌЖјВЛЪЧШЋСІНјЙЅЁЃ

ЯћЗбепаХаФвВВЛХфКЯЁЃУмаЊИљДѓбЇЯћЗбепаХаФвбНгНќвдЭљжмЦкЕЭЕуЃЌConference BoardдЄЦкжИЪ§ХЧЛВдк80вдЯТЃЌЖјетИіЫЎЦНРњЪЗЩЯГЃБЛгУРДЙлВьЫЅЭЫЗчЯеЁЃгыДЫЭЌЪБЃЌМвЭЅЖдЁАвЛФъКѓЙЩЦБЪЧЗёИќИпЁБЕФдЄЦкдк2025ЁЊ2026ФъБфЕУИќВЈЖЏЁЃаХФюВЛЮШЖЈЃЌГЕзОЭВЛЛсЙћЖЯЁЃ

ЭЫГБЕФВЛЪЧжИЪ§ХфжУЃЌЖјЪЧИмИЫЭЖЛњ

ETFзЪН№СїАбЩЂЛЇЗжВуПДЕУИќЧхГўЁЃ

ЕЭГЩБОЁЂСїЖЏадКУЕФжИЪ§ETFШддкЮќЧЎЃЌдТЖШОЛСїШыДѓдМЯрЕБгкЛљН№зЪВњЕФ1%ЁЃетРрзЪН№ИќЯёбјРЯН№ЁЂздЖЏПлПюЁЂГЄЦкзЪВњХфжУЃЌВЛЛсвђЮЊвЛСНИідТЧщаїБфЛЏТэЩЯГЗГіЁЃ

БфШѕЕФЪЧЭЖЛњЙЄОпЁЃ2023ФъЫФМОЖШКЭ2024ФъвЛМОЖШЃЌИмИЫЖрЭЗУРЙЩжИЪ§ETFдјдтгіУїЯдСїГіЃЌЕЋЕБЪБИмИЫЕЅЙЩETFСїШыМгЫйЃЌЫЕУїЗчЯедЄЫужЛЪЧДгжИЪ§ВуУцзЊЯђЕЅЙЩБэДяЁЃЕНСЫ2025ФъЯТАыФъЃЌЧщПіВЛЭЌЃКИмИЫжИЪ§ETFдйЖШСїГіЃЌИмИЫЕЅЙЩETFСїШывВПЊЪМЗХЛКЁЃ

етИјГіЕФаХКХИќРфЃКИпЭЖЛњЩЂЛЇВЛЪЧМђЕЅЛЛШќЕРЕНСэвЛРрЙЩЦБЙЄОпЃЌЖјЪЧПЩФмДгЙЩЦБЪаГЁећЬхКѓГЗЃЌЛђепАбЗчЯедЄЫуХВЕНЙЩЦБжЎЭтЁЃ

дЄВтЪаГЁГЩСЫаТЕФЭЖЛњГіПк

дЄВтЪаГЁЕФЮќв§СІКмжБНгЃКгУЁАЪЧ/ЗёЁБКЯдМбКзЂФГИіЪТМўНсЙћЃЌМлИёЖдгІЪаГЁвўКЌИХТЪЃЌбКЖдЕФвЛЗНФУЕНШЋВПУћвхМлжЕЁЃЫќВЛЯёДЋЭГЙЩЦБЃЌвВВЛЯёБъзМЦкШЈЃЌЕЋБОжЪЩЯКмНгНќЮЇШЦЪТМўДпЛЏЕФЪ§зжЦкШЈЁЃ

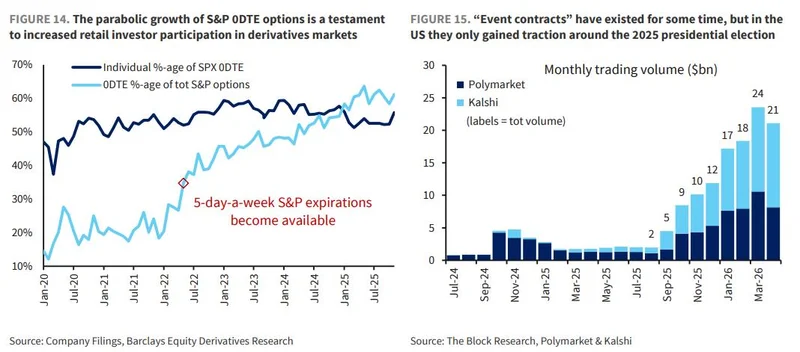

KalshiКЭPolymarketЕФГЩНЛЖюдіГЄКмПьЁЃдТЖШУћвхГЩНЛЖюДгвЛФъЧАВЛЕН50вкУРдЊЃЌЩ§жСНёФъвдРДдМ200вкУРдЊЁЃзмЭГбЁОйЧАКѓЃЌетРрЁАЪТМўКЯдМЁБПЊЪМЛёЕУИќИпЙизЂЃЌжЎКѓВЂУЛгабИЫйЭЫГБЁЃ

ЕБШЛЃЌАбЫќКЭБъЦе0DTEЦкШЈЯрБШЛЙВюЕУдЖЁЃ2026Фъ3дТЃЌБъЦеЭЌШеЕНЦкЦкШЈГЩНЛУћвхЙцФЃдМ57ЭђвкУРдЊЃЌМИКѕЯрЕБгкећИіБъЦеЪаГЁЪажЕЃЛБъЦе0DTEЦкШЈдкзмБъЦеЦкШЈГЩНЛжаеМБШвбГЌЙ§вЛАыЃЌЮхФъЧАДѓдМжЛгаЮхЗжжЎвЛЁЃ

ЕЋдЄВтЪаГЁКЭЦфЫћЩЂЛЇЭЖЛњВњЦЗЯрБШвбОВЛаЁЁЃЫќЕФЙцФЃНгНќВПЗжШШУХИмИЫETPЃЌвВДѓжТПЩКЭвЛаЉжИЪ§ЁЂЕЅЙЩЦкШЈИВИЧВпТдЯрБШНЯЁЃИќЙиМќЕФЪЧЃЌКмЖрдЄВтЪаГЁГЩНЛгыЗЧОМУЪТМўгаЙиЃЌБШШчЬхг§ВЉВЪЃЌетвтЮЖзХЫќШЗЪЕПЩФмдкељЖсЭЌвЛХњЁАдИвтИпЦЕЯТзЂЁБЕФЗчЯедЄЫуЁЃ

4дТЛиСїЪЧецЕФЃЌЕЋВЛЪЧ2024/2025ЪНПёШШ

3дТЕзУРвСЭЃЛ№ЯћЯЂКѓЃЌЩЂЛЇЫЦКѕжиаТЛиЕНУРЙЩЁЃ4дТУРЙњЙЩЦБЛљН№ОЛСїШыНгНќ800вкУРдЊЃЌРяУцМИКѕПЯЖЈгаЯрЕБвЛВПЗжРДздЩЂЛЇЁЃ

ЕЋетТжЛиСїгаУїЯдБЃСєЁЃМвЭЅдкШЅФъЕздіМгСЫДѓСПСїЖЏадзЪВњЃЌЫЕУїЗчЯеЦЋКУВЂУЛгаШЋУцаоИДЃЛЖдЩЯеЧПЩГжајадЕФЛГвЩвВЛЙдкЁЃНќЦкИмИЫЖрЭЗКЭПеЭЗQQQ ETFЕФНјГіЃЌЯдЪОвЛаЉЩЂЛЇИќЧуЯђгкЖдПЦММЙЩДјЖЏЕФVаЭЗДЕЏзіЗДЯђНЛвзЃЌЖјВЛЪЧЮоЬѕМўзЗНјШЅЁЃ

ЖЬЦкЕЙгавЛИіПЩФмЕФДАПкЃКеўжЮЪТМўдЄВтКЯдМГЩНЛСПЯФМОЭљЭљМѕШѕЃЌЬхг§ВЉВЪЫАЪедкNBAЁЂNHLЁЂNFLКЭДѓбЇРКЧђШќМОНсЪјКѓвВЛсЯТНЕЁЃШчЙћетаЉЗЧН№ШкЭЖЛњЧўЕРНЕЮТЃЌВПЗжИпЗчЯезЪН№ПЩФмЛиСїН№ШкЪаГЁЃЌдкШ§МОЖШДЋЭГзЪН№ЕМОЕНРДЧАИјЙЩЦБашЧѓЬэвЛАбЛ№ЁЃ

ЕЋИќГЄвЛЕуПДЃЌЙиМќЛЙЪЧЯћЗбепаХаФЁЃН№ШкЬѕМўЗХЫЩЁЂРЭЖЏСІЪаГЁШЭадЁЂЭЈеЭКЭЕидЕВЛШЗЖЈадЯТНЕЃЌЖМПЩФмжиаТМЄЛюИќЙуЗКЕФЩЂЛЇВЮгыЁЃЗДЙ§РДЃЌФмдДГхЛїЛсЭЯКѓЭШЃКУРЙњЦћгЭМлИёвбСЌајЮхжмГЌЙ§4УРдЊЃЌШчЙћШЋЧђФмдДЪаГЁШХЖЏГжајЕНеѓЭіНЋЪПМЭФюШежЎКѓЃЌашЧѓЦЦЛЕПЩФмФбвдБмУтЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

ЯћЗбепаХаФвВВЛХфКЯЁЃУмаЊИљДѓбЇЯћЗбепаХаФвбНгНќвдЭљжмЦкЕЭЕуЃЌConference BoardдЄЦкжИЪ§ХЧЛВдк80вдЯТЃЌЖјетИіЫЎЦНРњЪЗЩЯГЃБЛгУРДЙлВьЫЅЭЫЗчЯеЁЃгыДЫЭЌЪБЃЌМвЭЅЖдЁАвЛФъКѓЙЩЦБЪЧЗёИќИпЁБЕФдЄЦкдк2025ЁЊ2026ФъБфЕУИќВЈЖЏЁЃаХФюВЛЮШЖЈЃЌГЕзОЭВЛЛсЙћЖЯЁЃ

ЭЫГБЕФВЛЪЧжИЪ§ХфжУЃЌЖјЪЧИмИЫЭЖЛњ

ETFзЪН№СїАбЩЂЛЇЗжВуПДЕУИќЧхГўЁЃ

ЕЭГЩБОЁЂСїЖЏадКУЕФжИЪ§ETFШддкЮќЧЎЃЌдТЖШОЛСїШыДѓдМЯрЕБгкЛљН№зЪВњЕФ1%ЁЃетРрзЪН№ИќЯёбјРЯН№ЁЂздЖЏПлПюЁЂГЄЦкзЪВњХфжУЃЌВЛЛсвђЮЊвЛСНИідТЧщаїБфЛЏТэЩЯГЗГіЁЃ

БфШѕЕФЪЧЭЖЛњЙЄОпЁЃ2023ФъЫФМОЖШКЭ2024ФъвЛМОЖШЃЌИмИЫЖрЭЗУРЙЩжИЪ§ETFдјдтгіУїЯдСїГіЃЌЕЋЕБЪБИмИЫЕЅЙЩETFСїШыМгЫйЃЌЫЕУїЗчЯедЄЫужЛЪЧДгжИЪ§ВуУцзЊЯђЕЅЙЩБэДяЁЃЕНСЫ2025ФъЯТАыФъЃЌЧщПіВЛЭЌЃКИмИЫжИЪ§ETFдйЖШСїГіЃЌИмИЫЕЅЙЩETFСїШывВПЊЪМЗХЛКЁЃ

етИјГіЕФаХКХИќРфЃКИпЭЖЛњЩЂЛЇВЛЪЧМђЕЅЛЛШќЕРЕНСэвЛРрЙЩЦБЙЄОпЃЌЖјЪЧПЩФмДгЙЩЦБЪаГЁећЬхКѓГЗЃЌЛђепАбЗчЯедЄЫуХВЕНЙЩЦБжЎЭтЁЃ

дЄВтЪаГЁГЩСЫаТЕФЭЖЛњГіПк

дЄВтЪаГЁЕФЮќв§СІКмжБНгЃКгУЁАЪЧ/ЗёЁБКЯдМбКзЂФГИіЪТМўНсЙћЃЌМлИёЖдгІЪаГЁвўКЌИХТЪЃЌбКЖдЕФвЛЗНФУЕНШЋВПУћвхМлжЕЁЃЫќВЛЯёДЋЭГЙЩЦБЃЌвВВЛЯёБъзМЦкШЈЃЌЕЋБОжЪЩЯКмНгНќЮЇШЦЪТМўДпЛЏЕФЪ§зжЦкШЈЁЃ

KalshiКЭPolymarketЕФГЩНЛЖюдіГЄКмПьЁЃдТЖШУћвхГЩНЛЖюДгвЛФъЧАВЛЕН50вкУРдЊЃЌЩ§жСНёФъвдРДдМ200вкУРдЊЁЃзмЭГбЁОйЧАКѓЃЌетРрЁАЪТМўКЯдМЁБПЊЪМЛёЕУИќИпЙизЂЃЌжЎКѓВЂУЛгабИЫйЭЫГБЁЃ

ЕБШЛЃЌАбЫќКЭБъЦе0DTEЦкШЈЯрБШЛЙВюЕУдЖЁЃ2026Фъ3дТЃЌБъЦеЭЌШеЕНЦкЦкШЈГЩНЛУћвхЙцФЃдМ57ЭђвкУРдЊЃЌМИКѕЯрЕБгкећИіБъЦеЪаГЁЪажЕЃЛБъЦе0DTEЦкШЈдкзмБъЦеЦкШЈГЩНЛжаеМБШвбГЌЙ§вЛАыЃЌЮхФъЧАДѓдМжЛгаЮхЗжжЎвЛЁЃ

ЕЋдЄВтЪаГЁКЭЦфЫћЩЂЛЇЭЖЛњВњЦЗЯрБШвбОВЛаЁЁЃЫќЕФЙцФЃНгНќВПЗжШШУХИмИЫETPЃЌвВДѓжТПЩКЭвЛаЉжИЪ§ЁЂЕЅЙЩЦкШЈИВИЧВпТдЯрБШНЯЁЃИќЙиМќЕФЪЧЃЌКмЖрдЄВтЪаГЁГЩНЛгыЗЧОМУЪТМўгаЙиЃЌБШШчЬхг§ВЉВЪЃЌетвтЮЖзХЫќШЗЪЕПЩФмдкељЖсЭЌвЛХњЁАдИвтИпЦЕЯТзЂЁБЕФЗчЯедЄЫуЁЃ

4дТЛиСїЪЧецЕФЃЌЕЋВЛЪЧ2024/2025ЪНПёШШ

3дТЕзУРвСЭЃЛ№ЯћЯЂКѓЃЌЩЂЛЇЫЦКѕжиаТЛиЕНУРЙЩЁЃ4дТУРЙњЙЩЦБЛљН№ОЛСїШыНгНќ800вкУРдЊЃЌРяУцМИКѕПЯЖЈгаЯрЕБвЛВПЗжРДздЩЂЛЇЁЃ

ЕЋетТжЛиСїгаУїЯдБЃСєЁЃМвЭЅдкШЅФъЕздіМгСЫДѓСПСїЖЏадзЪВњЃЌЫЕУїЗчЯеЦЋКУВЂУЛгаШЋУцаоИДЃЛЖдЩЯеЧПЩГжајадЕФЛГвЩвВЛЙдкЁЃНќЦкИмИЫЖрЭЗКЭПеЭЗQQQ ETFЕФНјГіЃЌЯдЪОвЛаЉЩЂЛЇИќЧуЯђгкЖдПЦММЙЩДјЖЏЕФVаЭЗДЕЏзіЗДЯђНЛвзЃЌЖјВЛЪЧЮоЬѕМўзЗНјШЅЁЃ

ЖЬЦкЕЙгавЛИіПЩФмЕФДАПкЃКеўжЮЪТМўдЄВтКЯдМГЩНЛСПЯФМОЭљЭљМѕШѕЃЌЬхг§ВЉВЪЫАЪедкNBAЁЂNHLЁЂNFLКЭДѓбЇРКЧђШќМОНсЪјКѓвВЛсЯТНЕЁЃШчЙћетаЉЗЧН№ШкЭЖЛњЧўЕРНЕЮТЃЌВПЗжИпЗчЯезЪН№ПЩФмЛиСїН№ШкЪаГЁЃЌдкШ§МОЖШДЋЭГзЪН№ЕМОЕНРДЧАИјЙЩЦБашЧѓЬэвЛАбЛ№ЁЃ

ЕЋИќГЄвЛЕуПДЃЌЙиМќЛЙЪЧЯћЗбепаХаФЁЃН№ШкЬѕМўЗХЫЩЁЂРЭЖЏСІЪаГЁШЭадЁЂЭЈеЭКЭЕидЕВЛШЗЖЈадЯТНЕЃЌЖМПЩФмжиаТМЄЛюИќЙуЗКЕФЩЂЛЇВЮгыЁЃЗДЙ§РДЃЌФмдДГхЛїЛсЭЯКѓЭШЃКУРЙњЦћгЭМлИёвбСЌајЮхжмГЌЙ§4УРдЊЃЌШчЙћШЋЧђФмдДЪаГЁШХЖЏГжајЕНеѓЭіНЋЪПМЭФюШежЎКѓЃЌашЧѓЦЦЛЕПЩФмФбвдБмУтЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: