В№Нт446ЗнЯћЗбЦѓвЕВЦБЈ зЌЧЎЕФЦѓвЕЖМзіЖдСЫЪВУД?

вЛЗНУцЃЌАдЭѕВшМЇдкЭтТєеНжаМсГжВЛВЮгы9.9дЊВЙЬљЃЌОЛРћЭЌБШЕјЗљГЌЮхГЩЃЌЦфДДЪМШЫеХПЁНмдкВЦБЈЛсЩЯвВГаШЯЕЭЙРСЫЭтТєДѓеНЖдЯпЯТЕФГхЛїЁЃЖјЙХмјЁЂВшАйЕРЁЂЛІЩЯАЂвЬвЛЗНУцЛ§МЋЭЖШыЭтТєеНЃЌСэвЛБпвВГжајЭЈЙ§ВњЦЗЖрбљЛЏКЭГЁОАбгЩьСєзЁЯћЗбепЁЃ

УлбЉБљГЧБОЩэМДЪЧМлИёеНЕФВЮгыепЃЌЧвЦѓвЕгЊЪежївЊРДдДгкЩЬЦЗКЭЩшБИЕФЯњЪлЃЌвђДЫЪизЁСЫЦфгЊЪеРћШѓЕФЙцФЃЁЃЕЋДгЕЅЕъЪ§ОнРДПДЃЌУлбЉБљГЧЕЅЕъдТОљGMVНі33.7ЭђдЊЃЌЭЌБШЯТЛЌ26.0%ЃЌЕЅЕъзЌЧЎФмСІвВгаЫљЯТНЕЁЃ

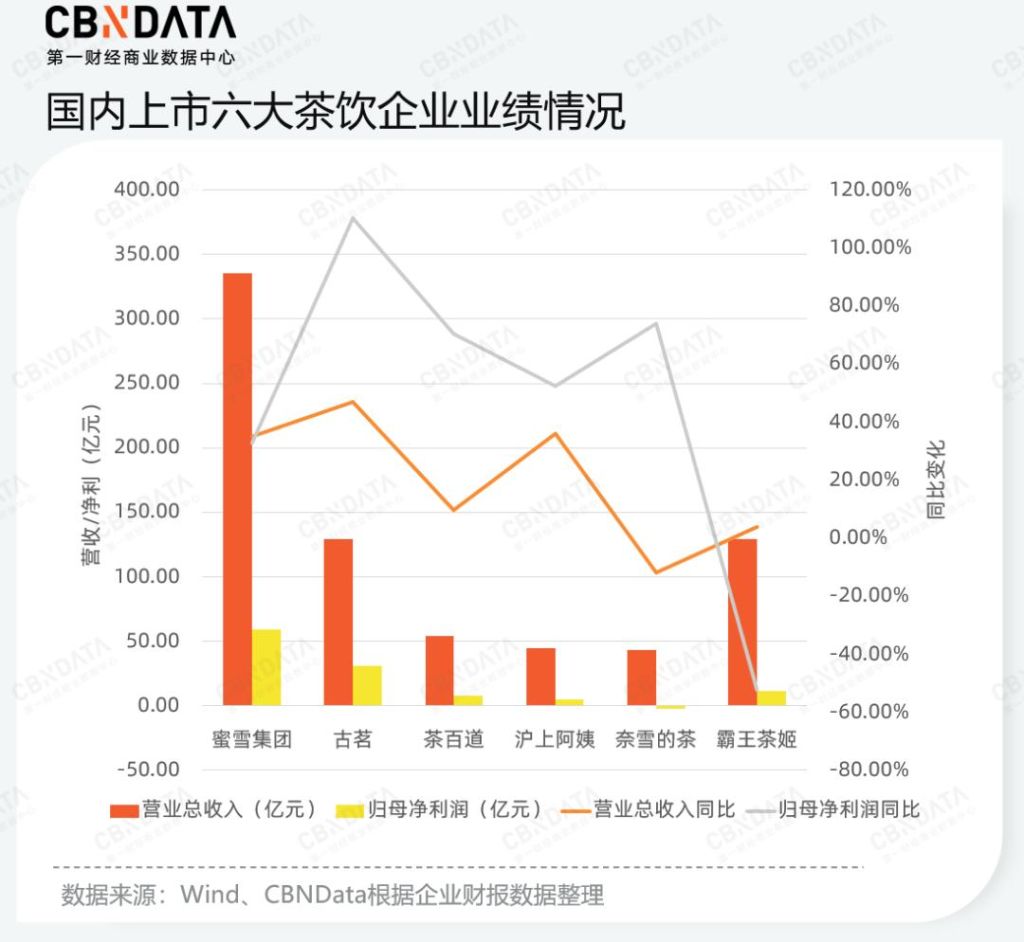

ДЫЭтЃЌВЭвћЦѓвЕШчКЃЕзРЬЁЂОХУЋОХЖМОРњСЫВЛЭЌГЬЖШЕФОЛРћЛђепгЊЪеЯТЛЌЃЌ2025ФъКЃЕзРЬЙиЭЃЛђАсЧЈСЫ85МвздгЊВЭЬќЃЌ45МвздгЊВЭЬќзЊЮЊМгУЫЃЛОХУЋОХШЅФъЙиБеАйгрМвУХЕъЃЌжБНгдьГЩЪеШыЪеЫѕЃЌетвВвтЮЖзХ2025ФъВЭвћећЬхНјШыДцСПФкОэЃЌЙцФЃРЉеХВЛдйгааЇЁЃ

ЖјЙ§ШЅвЛФъгаУїШЗРћШѓдіГЄЕФЦѓвЕШчгіМћаЁУцгыКЃТзЫООљдкЁАНЕБОдіаЇЁБЗНУцНјааСЫНсЙЙадЕїећЃЌгіМћаЁУцЛ§МЋЭЖШыЕЭМлеНЃЌЭЈЙ§МЋжТГЩБОПижЦгыЁАвдМлЛЛСПЁБЪЕЯжСЫГЌвЛБЖЕФРћШѓдіСПЃЛКЃТзЫОДгжБгЊЮЊжїЕФЁАжизЪВњЁБФЃЪНзЊЯђМгУЫЮЊжїЕФЁАЧсзЪВњЁБФЃЪНжЎКѓЃЌДг2022ФъЕФПїЫ№16.01вкдЊж№ВНЪеежС2025ФъОЛРћШѓЭЌБШХЄПїЮЊгЏЁЃ

ећЬхЖјбдЃЌ2025ФъаТВшвћгыВЭвћЦѓвЕЕФОКељжиаФвбШЋУцДгЁАЧАЖЫУХЕъЙцФЃЁБзЊЯђЁАКѓЖЫЙЉгІСДНЈЩшЁБЁЃдкМлИёеНГЩЮЊГЃЬЌЕФБГОАЯТЃЌЙЉгІСДВЛдйНіНіЪЧКѓЧкжЇГХЃЌЖјЪЧГЩЮЊСЫОіЖЈЩњДцШЈЕФЁАЕквЛеНЯпЁБЁЃЖдгкЭЗВПЦѓвЕЖјбдЃЌРћШѓЕФдіГЄЕуВЛдйРДздгкЕЅДПЕФЬсМлЃЌЖјЪЧдДгкЖдЩЯгЮдВФСЯЕФЩюЖШеЦПигыШЋСДТЗЕФаЇТЪЩ§МЖЃЌР§ШчУлбЉБљГЧЦОНшКЫаФЪГВФ100%зджїЩњВњвдМАМЋжТЕЭЕФВжХфМлИёЃЌдкМлИёеНжавРШЛФмЪизЁРћШѓКЫаФЃЛаЁВЫдАздНЈЙЉгІСДЬхЯЕЕФЬсЧАВМОжвдМАЭЈЙ§Ъ§зжЛЏИГФмгыБъзМЛЏСїГЬЃЌЬсЩ§ШЫаЇКЫаФжИБъЕШЁЃетбљЕФзЊБфвВБъжОзХаавЕНјШыСЫЁАжизЪВњдЫгЊЁБгыЁАОЋЯИЛЏЙмРэЁБВЂааЕФНзЖЮЁЃ

ЪГЦЗвћСЯЃКОКељЯТАыГЁЃЌЕкЖўЧњЯпЁЂЧўЕРДДаТгыЪ§жЧЛЏНЕБОдіаЇжИУїаавЕТЗОЖ

ЪГЦЗвћСЯаавЕдкДцСПВЉоФЕФЪБЦкЃЌдіГЄВЛдйЪєгкДѓЖрЪ§ЃЌжЛЪєгкФмжиЙЙздЩэОКељСІЕФЩйЪ§ЁЃШчКЮЕќДњЩЬвЕФЃЪНЁЂШчКЮЬсЩ§дЫгЊаЇТЪвдМАШчКЮПЊЭиЕкЖўдіГЄЧњЯпЃЌе§ЪЧОіЖЈШќЕРФкЕФЦѓвЕФмЗёДЉдНжмЦкЕФКЫаФЗжЫЎСыЁЃ

ећЬхЖјбдЃЌЪГЦЗвћСЯаавЕећЬхГЪЯжГіЯдзХЕФЁАЗжЛЏЁБгыЁАГабЙЁБВЂааЕФЬиеїЁЃЪ§ОнЯдЪОЃЌгЊРћЫЋНЕЕФЦѓвЕЪ§СПеМБШИпДя54.33%ЃЌвбГЌЙ§аавЕАыЪ§ЁЃетвтЮЖзХдкКъЙлЛЗОГЛђЯћЗбашЧѓВЈЖЏЕФБГОАЯТЃЌЩњДцбЙСІвбГЩЮЊДѓВПЗжЦѓвЕЕФЙиМќДЪЁЃгыДЫЭЌЪБЃЌгЊРћЫЋдіЕФЦѓвЕеМБШЮЊ37.8%ЃЌетБэУїдкаавЕгЩгкЁАДцСПОКељЁБДІгкОчСвЯДХЦЦкЕФЭЌЪБЃЌаавЕЕФжаМсСІСПе§дкМгЫйжиЙЙЃЌЧПепгњЧПЁЂШѕепЭЫГіЕФЁАТэЬЋаЇгІЁБШевцЭЙЯдЁЃ

ОпЬхЕНЯИЗжАхПщРДПДЃЌвћСЯШщЦЗБэЯжГіСЫМЋЧПЕФШЭадгыМЋЖЫЕФЗжЛЏЁЃвћСЯШщЦЗЦѓвЕЕФгЊРћЫЋдіЕФЪ§СПЯдзХИпгкЦфЫћЦЗРрЃЌГЩЮЊДјЖЏаавЕдіГЄЕФСьЭЗбђЁЃАзОЦаавЕдђУцСйзХНЯЮЊбЯОўЕФНсЙЙадЕїећбЙСІЁЃЕїЮЖЗЂНЭЦЗЕФЫЋНЕЦѓвЕЕФОјЖдЪ§СПзюЩйЃЌЯдЪОГіИУЦЗРрзїЮЊИеашЃЌОпгавЛЖЈЕФПЙЗчЯеЁАБмЗчИлЁБЪєадЁЃ

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

ЮоЦРТлВЛаТЮХЃЌЗЂБэвЛЯТФњЕФвтМћАЩ

УлбЉБљГЧБОЩэМДЪЧМлИёеНЕФВЮгыепЃЌЧвЦѓвЕгЊЪежївЊРДдДгкЩЬЦЗКЭЩшБИЕФЯњЪлЃЌвђДЫЪизЁСЫЦфгЊЪеРћШѓЕФЙцФЃЁЃЕЋДгЕЅЕъЪ§ОнРДПДЃЌУлбЉБљГЧЕЅЕъдТОљGMVНі33.7ЭђдЊЃЌЭЌБШЯТЛЌ26.0%ЃЌЕЅЕъзЌЧЎФмСІвВгаЫљЯТНЕЁЃ

ДЫЭтЃЌВЭвћЦѓвЕШчКЃЕзРЬЁЂОХУЋОХЖМОРњСЫВЛЭЌГЬЖШЕФОЛРћЛђепгЊЪеЯТЛЌЃЌ2025ФъКЃЕзРЬЙиЭЃЛђАсЧЈСЫ85МвздгЊВЭЬќЃЌ45МвздгЊВЭЬќзЊЮЊМгУЫЃЛОХУЋОХШЅФъЙиБеАйгрМвУХЕъЃЌжБНгдьГЩЪеШыЪеЫѕЃЌетвВвтЮЖзХ2025ФъВЭвћећЬхНјШыДцСПФкОэЃЌЙцФЃРЉеХВЛдйгааЇЁЃ

ЖјЙ§ШЅвЛФъгаУїШЗРћШѓдіГЄЕФЦѓвЕШчгіМћаЁУцгыКЃТзЫООљдкЁАНЕБОдіаЇЁБЗНУцНјааСЫНсЙЙадЕїећЃЌгіМћаЁУцЛ§МЋЭЖШыЕЭМлеНЃЌЭЈЙ§МЋжТГЩБОПижЦгыЁАвдМлЛЛСПЁБЪЕЯжСЫГЌвЛБЖЕФРћШѓдіСПЃЛКЃТзЫОДгжБгЊЮЊжїЕФЁАжизЪВњЁБФЃЪНзЊЯђМгУЫЮЊжїЕФЁАЧсзЪВњЁБФЃЪНжЎКѓЃЌДг2022ФъЕФПїЫ№16.01вкдЊж№ВНЪеежС2025ФъОЛРћШѓЭЌБШХЄПїЮЊгЏЁЃ

ећЬхЖјбдЃЌ2025ФъаТВшвћгыВЭвћЦѓвЕЕФОКељжиаФвбШЋУцДгЁАЧАЖЫУХЕъЙцФЃЁБзЊЯђЁАКѓЖЫЙЉгІСДНЈЩшЁБЁЃдкМлИёеНГЩЮЊГЃЬЌЕФБГОАЯТЃЌЙЉгІСДВЛдйНіНіЪЧКѓЧкжЇГХЃЌЖјЪЧГЩЮЊСЫОіЖЈЩњДцШЈЕФЁАЕквЛеНЯпЁБЁЃЖдгкЭЗВПЦѓвЕЖјбдЃЌРћШѓЕФдіГЄЕуВЛдйРДздгкЕЅДПЕФЬсМлЃЌЖјЪЧдДгкЖдЩЯгЮдВФСЯЕФЩюЖШеЦПигыШЋСДТЗЕФаЇТЪЩ§МЖЃЌР§ШчУлбЉБљГЧЦОНшКЫаФЪГВФ100%зджїЩњВњвдМАМЋжТЕЭЕФВжХфМлИёЃЌдкМлИёеНжавРШЛФмЪизЁРћШѓКЫаФЃЛаЁВЫдАздНЈЙЉгІСДЬхЯЕЕФЬсЧАВМОжвдМАЭЈЙ§Ъ§зжЛЏИГФмгыБъзМЛЏСїГЬЃЌЬсЩ§ШЫаЇКЫаФжИБъЕШЁЃетбљЕФзЊБфвВБъжОзХаавЕНјШыСЫЁАжизЪВњдЫгЊЁБгыЁАОЋЯИЛЏЙмРэЁБВЂааЕФНзЖЮЁЃ

ЪГЦЗвћСЯЃКОКељЯТАыГЁЃЌЕкЖўЧњЯпЁЂЧўЕРДДаТгыЪ§жЧЛЏНЕБОдіаЇжИУїаавЕТЗОЖ

ЪГЦЗвћСЯаавЕдкДцСПВЉоФЕФЪБЦкЃЌдіГЄВЛдйЪєгкДѓЖрЪ§ЃЌжЛЪєгкФмжиЙЙздЩэОКељСІЕФЩйЪ§ЁЃШчКЮЕќДњЩЬвЕФЃЪНЁЂШчКЮЬсЩ§дЫгЊаЇТЪвдМАШчКЮПЊЭиЕкЖўдіГЄЧњЯпЃЌе§ЪЧОіЖЈШќЕРФкЕФЦѓвЕФмЗёДЉдНжмЦкЕФКЫаФЗжЫЎСыЁЃ

ећЬхЖјбдЃЌЪГЦЗвћСЯаавЕећЬхГЪЯжГіЯдзХЕФЁАЗжЛЏЁБгыЁАГабЙЁБВЂааЕФЬиеїЁЃЪ§ОнЯдЪОЃЌгЊРћЫЋНЕЕФЦѓвЕЪ§СПеМБШИпДя54.33%ЃЌвбГЌЙ§аавЕАыЪ§ЁЃетвтЮЖзХдкКъЙлЛЗОГЛђЯћЗбашЧѓВЈЖЏЕФБГОАЯТЃЌЩњДцбЙСІвбГЩЮЊДѓВПЗжЦѓвЕЕФЙиМќДЪЁЃгыДЫЭЌЪБЃЌгЊРћЫЋдіЕФЦѓвЕеМБШЮЊ37.8%ЃЌетБэУїдкаавЕгЩгкЁАДцСПОКељЁБДІгкОчСвЯДХЦЦкЕФЭЌЪБЃЌаавЕЕФжаМсСІСПе§дкМгЫйжиЙЙЃЌЧПепгњЧПЁЂШѕепЭЫГіЕФЁАТэЬЋаЇгІЁБШевцЭЙЯдЁЃ

ОпЬхЕНЯИЗжАхПщРДПДЃЌвћСЯШщЦЗБэЯжГіСЫМЋЧПЕФШЭадгыМЋЖЫЕФЗжЛЏЁЃвћСЯШщЦЗЦѓвЕЕФгЊРћЫЋдіЕФЪ§СПЯдзХИпгкЦфЫћЦЗРрЃЌГЩЮЊДјЖЏаавЕдіГЄЕФСьЭЗбђЁЃАзОЦаавЕдђУцСйзХНЯЮЊбЯОўЕФНсЙЙадЕїећбЙСІЁЃЕїЮЖЗЂНЭЦЗЕФЫЋНЕЦѓвЕЕФОјЖдЪ§СПзюЩйЃЌЯдЪОГіИУЦЗРрзїЮЊИеашЃЌОпгавЛЖЈЕФПЙЗчЯеЁАБмЗчИлЁБЪєадЁЃ

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС |

ЭЦМі: