ФУЯТгЂЮАДяГЌМЖЖЉЕЅ 175ФъВЃСЇРЯГЇЗЩэ

ДЙжБећКЯЕФРЯОчБОЃЌЙтбЇШќЕРЕФаТЮшЬЈ

етЬзДђЗЈЃЌЖдЪьЯЄгЂЮАДяЕФЙлВьепЖјбдВЂВЛФАЩњЁЃЙ§ШЅЪЎФъЃЌгЂЮАДяДгвЛМв GPU аОЦЌЙЋЫОЭЩБфЮЊ AI МЦЫуЦНЬЈЙЋЫОЃЌвРППЕФВЛНіЪЧгВМўадФмЕФСьЯШЃЌИќЪЧЭЈЙ§ CUDA БрГЬФЃаЭЙЙНЈЦ№ЧПДѓЕФШэМўЩњЬЌЃЌЪЙПЊЗЂепЕФЧЈвЦГЩБОИпЕНФбвдГаЪмЁЃ

ШчНёЃЌетвЛЦНЬЈФмСІе§ЯђЯТбгЩьжСЙтбЇЮяРэВуЁЃВЛдйМђЕЅВЩЙКЭЈгУЙтбЇЦїМўЃЌЖјЪЧЩюЖШВЮгыЩЯгЮКЫаФММЪѕЕФЖЈвхЃЌШУећИіЙтбЇЛЅСЌЩњЬЌЮЇШЦгЂЮАДяЕФМмЙЙбнНјЁЃ

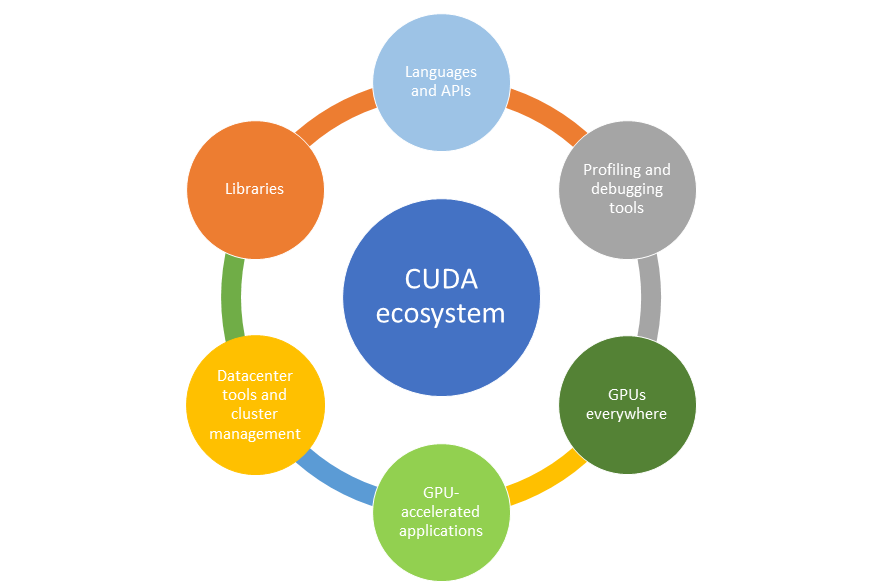

ЭМ | CUDA ЩњЬЌЯЕЭГЃЈCUDA EcosystemЃЉЃЈРДдДЃКгЂЮАДяЃЉ

ЛЊЖћНжЗжЮіЪІ Jay Goldberg ЕФЦРМлжБжИКЫаФЃКгЂЮАДявбЛЈЪ§дТЪБМфдк AI ЙЉгІСДжаЪЖБ№ДцдкЖЬШБЕФЙиМќЛЗНкЃЌВЂЭЈЙ§ЭЖзЪЬсЧААѓЖЈВњФмЃЌБОжЪЪЧдкПЈЮЛвЛЕНСНФъКѓЙтбЇЦїМўашЧѓЕФДѓЙцФЃдОЩ§ЁЃ

УзРкЖдДЫДЮЭЖзЪЕФНтЖСИќЮЊЮёЪЕЁЃЫћШЯЮЊЃЌЕБЧАЙтбЇЙЉгІСДе§ОРњЪЎБЖвдЩЯЕФашЧѓМЄдіЃЌШЋЧђЗЖЮЇФкЦеБщШБЛѕЁЃЁАгЂЮАДяЭЖзЪЕФКЫаФЫпЧѓЃЌЪЧЫјЖЈЯЁШБВњФмгыЙЉгІСДАВШЋЁЃЁБЫћНјвЛВНжИГіЃЌЁАдкЙтбЇВњвЕСДЕФУПвЛИіЛЗНкЃЌЖМПЩФмГіЯжЙЉИјЦПОБЁЃгЂЮАДябЁдёЕФБъЕФЃЌЧЁЧЁЪЧВњФмзюНєеХЁЂРЉВњашЧѓзюЦШЧаЕФЛЗНкЃЌБШШчМЄЙтЦїЁЂЙтСЌНгЦїЕШЃЌМДБуВњФмРЉеХЪЎБЖЃЌвВЮДБиФмЭъШЋТњзуЮДРДашЧѓЁЃЭЈЙ§ЭЖзЪЃЌгЂЮАДяВЛНіЫјЖЈСЫгХЯШЙЉЛѕШЈЃЌвВЭЦЖЏСЫЩЯгЮГЇЩЬМгЫйРЉВњЁЃЁБ

ЕБШЛЃЌЭРТГЙЕзЭЫГЁПЩФмЛЙЮЊЪБЩадчЁЃдкЛњЙёФкВПЖЬОрРыЁЂЕЭГЩБОСЌНгЕШГЁОАЯТЃЌЭРТЦОНшГЩЪьЗНАИгыГЩБОгХЪЦЃЌШдгавЛЖЈЩњДцПеМфЁЃЕЋДѓЗНЯђвбВЛПЩФцзЊЃКЫцзХ AI МЏШКЙцФЃДгЭђПЈТѕЯђЪЎЭђПЈЁЂЙІКФДгАйезЭпзпЯђМЊЭпМЖЃЌЙтбЇЛЅСЌЖдЭРТЕФЬцДњЃЌвбВЛЪЧЁАЪЧЗёЗЂЩњЁБЕФЮЪЬтЃЌЖјЪЧЁАвдЖрПьЫйЖШЭЦНјЁБЕФЮЪЬтЁЃ

дкгЂЮАДяЭъГЩЙтбЇШќЕРзнЯђећКЯЕФБГОАЯТЃЌУзРкШЯЮЊЃЌетвВЮЊЙњФкЯрЙиЦѓвЕДјРДЛњгіЁЃЁАЮоТлЪЧЖдгІ Lumentum ЕФдДНмПЦММЃЈзЈзЂ EML гы CW МЄЙтЦїЃЉЃЌЛЙЪЧГЄЗЩЙтЯЫЕШЙтЯЫГЇЩЬЃЌвдМАОпБИЙтбЇВЃСЇММЪѕДЂБИЕФЙЋЫОЃЌЖМгаЛњЛсЪмвцгкетвЛТжВњФмРЉеХЁЃЁБ

ЫћЧПЕїЃЌЁАдкВњФмЯЁШБЕФДАПкЦкЃЌЫФмЮШЖЈНЛИЖЁЂЫФмЬсЙЉПЩППВњФмЃЌЫОЭФмзЅзЁЛњЛсЁЃжаЙњжЛвЊгаММЪѕЛ§РлЁЂОпБИСПВњФмСІЕФЦѓвЕЃЌЖМгаВЮгыШЋЧђОКељЕФПЩФмЁЃЁБ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

ЮоЦРТлВЛаТЮХЃЌЗЂБэвЛЯТФњЕФвтМћАЩ

етЬзДђЗЈЃЌЖдЪьЯЄгЂЮАДяЕФЙлВьепЖјбдВЂВЛФАЩњЁЃЙ§ШЅЪЎФъЃЌгЂЮАДяДгвЛМв GPU аОЦЌЙЋЫОЭЩБфЮЊ AI МЦЫуЦНЬЈЙЋЫОЃЌвРППЕФВЛНіЪЧгВМўадФмЕФСьЯШЃЌИќЪЧЭЈЙ§ CUDA БрГЬФЃаЭЙЙНЈЦ№ЧПДѓЕФШэМўЩњЬЌЃЌЪЙПЊЗЂепЕФЧЈвЦГЩБОИпЕНФбвдГаЪмЁЃ

ШчНёЃЌетвЛЦНЬЈФмСІе§ЯђЯТбгЩьжСЙтбЇЮяРэВуЁЃВЛдйМђЕЅВЩЙКЭЈгУЙтбЇЦїМўЃЌЖјЪЧЩюЖШВЮгыЩЯгЮКЫаФММЪѕЕФЖЈвхЃЌШУећИіЙтбЇЛЅСЌЩњЬЌЮЇШЦгЂЮАДяЕФМмЙЙбнНјЁЃ

ЭМ | CUDA ЩњЬЌЯЕЭГЃЈCUDA EcosystemЃЉЃЈРДдДЃКгЂЮАДяЃЉ

ЛЊЖћНжЗжЮіЪІ Jay Goldberg ЕФЦРМлжБжИКЫаФЃКгЂЮАДявбЛЈЪ§дТЪБМфдк AI ЙЉгІСДжаЪЖБ№ДцдкЖЬШБЕФЙиМќЛЗНкЃЌВЂЭЈЙ§ЭЖзЪЬсЧААѓЖЈВњФмЃЌБОжЪЪЧдкПЈЮЛвЛЕНСНФъКѓЙтбЇЦїМўашЧѓЕФДѓЙцФЃдОЩ§ЁЃ

УзРкЖдДЫДЮЭЖзЪЕФНтЖСИќЮЊЮёЪЕЁЃЫћШЯЮЊЃЌЕБЧАЙтбЇЙЉгІСДе§ОРњЪЎБЖвдЩЯЕФашЧѓМЄдіЃЌШЋЧђЗЖЮЇФкЦеБщШБЛѕЁЃЁАгЂЮАДяЭЖзЪЕФКЫаФЫпЧѓЃЌЪЧЫјЖЈЯЁШБВњФмгыЙЉгІСДАВШЋЁЃЁБЫћНјвЛВНжИГіЃЌЁАдкЙтбЇВњвЕСДЕФУПвЛИіЛЗНкЃЌЖМПЩФмГіЯжЙЉИјЦПОБЁЃгЂЮАДябЁдёЕФБъЕФЃЌЧЁЧЁЪЧВњФмзюНєеХЁЂРЉВњашЧѓзюЦШЧаЕФЛЗНкЃЌБШШчМЄЙтЦїЁЂЙтСЌНгЦїЕШЃЌМДБуВњФмРЉеХЪЎБЖЃЌвВЮДБиФмЭъШЋТњзуЮДРДашЧѓЁЃЭЈЙ§ЭЖзЪЃЌгЂЮАДяВЛНіЫјЖЈСЫгХЯШЙЉЛѕШЈЃЌвВЭЦЖЏСЫЩЯгЮГЇЩЬМгЫйРЉВњЁЃЁБ

ЕБШЛЃЌЭРТГЙЕзЭЫГЁПЩФмЛЙЮЊЪБЩадчЁЃдкЛњЙёФкВПЖЬОрРыЁЂЕЭГЩБОСЌНгЕШГЁОАЯТЃЌЭРТЦОНшГЩЪьЗНАИгыГЩБОгХЪЦЃЌШдгавЛЖЈЩњДцПеМфЁЃЕЋДѓЗНЯђвбВЛПЩФцзЊЃКЫцзХ AI МЏШКЙцФЃДгЭђПЈТѕЯђЪЎЭђПЈЁЂЙІКФДгАйезЭпзпЯђМЊЭпМЖЃЌЙтбЇЛЅСЌЖдЭРТЕФЬцДњЃЌвбВЛЪЧЁАЪЧЗёЗЂЩњЁБЕФЮЪЬтЃЌЖјЪЧЁАвдЖрПьЫйЖШЭЦНјЁБЕФЮЪЬтЁЃ

дкгЂЮАДяЭъГЩЙтбЇШќЕРзнЯђећКЯЕФБГОАЯТЃЌУзРкШЯЮЊЃЌетвВЮЊЙњФкЯрЙиЦѓвЕДјРДЛњгіЁЃЁАЮоТлЪЧЖдгІ Lumentum ЕФдДНмПЦММЃЈзЈзЂ EML гы CW МЄЙтЦїЃЉЃЌЛЙЪЧГЄЗЩЙтЯЫЕШЙтЯЫГЇЩЬЃЌвдМАОпБИЙтбЇВЃСЇММЪѕДЂБИЕФЙЋЫОЃЌЖМгаЛњЛсЪмвцгкетвЛТжВњФмРЉеХЁЃЁБ

ЫћЧПЕїЃЌЁАдкВњФмЯЁШБЕФДАПкЦкЃЌЫФмЮШЖЈНЛИЖЁЂЫФмЬсЙЉПЩППВњФмЃЌЫОЭФмзЅзЁЛњЛсЁЃжаЙњжЛвЊгаММЪѕЛ§РлЁЂОпБИСПВњФмСІЕФЦѓвЕЃЌЖМгаВЮгыШЋЧђОКељЕФПЩФмЁЃЁБ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС |

ЭЦМі: