[±£лUѕакP] "±£лU≈ЃЌх"±©ј„ ÷–Зш38ЪqдNєЏ±їОІ„я

2026 ƒк 4 ‘¬ 18 »’£ђ«аНuЊѓЈљ’э љЅҐ∞Є’{≤й“Љ∆р‘pт_∞Є£ђ∞—ћ©њµ»ЋЙџ«аНuЈ÷єЂЋЊµƒ °∞нФЅчдN џ°± »ќХ‘√фОІ„яЅЋ°£

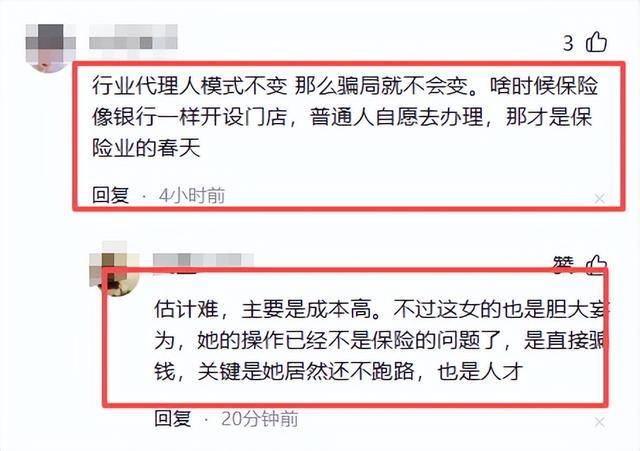

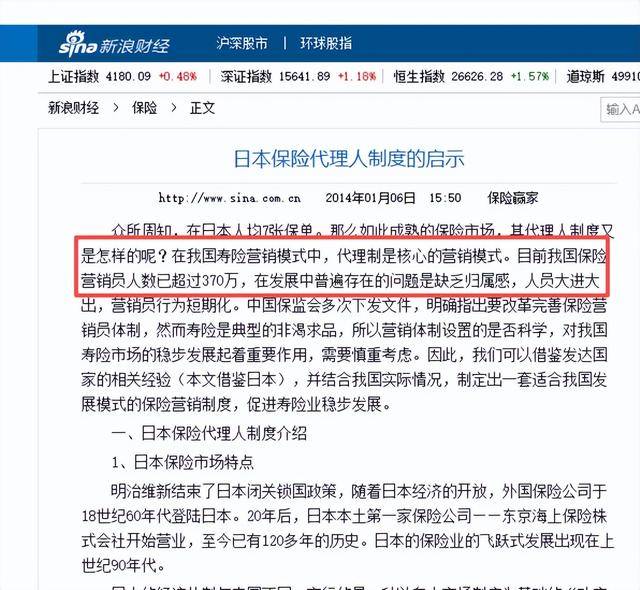

я@ВАнФ÷ш °∞»ЂЗшдNєЏ°± єв≠hµƒ––ШI√ч–«£ђ±≥µЎ—eЄгЅЋ“ЉИцПЎо^ПЎќ≤µƒ °∞љиеXт_Њ÷°±£ђ«∞ббњ”ЅЋ 3 Г|ґа £ђ»юЋЅ ∞ВА №Ї¶’я—e£ђЉ»”–…нЉ“«І»f…ѕГ|µƒіуњЌСф£ђяА”–Ћэ„‘ЉЇєЂЋЊµƒЌђ ¬°£

„оЇЁµƒ≤ї «“ЉВА°∞√ч–«дN џ°±µƒ»Ћ‘OПЎµ„ЋъЈњ£ђґш «Ћь÷±љ”ЋЇЋйЅЋ±£лU––ШIќжЅЋґаƒкµƒ’Џ–я≤Љ°£

38ЪqдNєЏ±їОІ„я

2026 ƒк 4 ‘¬ 18 »’£ђя@±Њ «ЗшГ»ЙџлU––ШI“ЉВА‘ўМ§≥£≤їя^µƒіЇ»’є§„ч»’£ђЕs“т«аНuЊѓЈљµƒ“ЉЉИЅҐ∞ЄќƒХш≈c“ЉіќєыФаµƒИћЈ®––Д”£ђЋ≤йg“э±ђЅЋ’ыВА±£лU»¶°£

ЃФ»’£ђ«аНu –єЂ∞≤Њ÷ –ƒѕЈ÷Њ÷љЫя^яB“єµƒ„CУюЇЋ≤й≈c ¬МН—–≈–£ђ“‘…жѕ”°∞∆дЋыљ””|оР‘pт_∞Є°±£ђМ¶ћ©њµ»ЋЙџ«аНuЈ÷єЂЋЊµƒЌх≈∆іъјн»Ћ»ќХ‘√ф’э љЅҐ∞ЄВ…≤й°£

БK‘ЏЅҐ∞ЄббµЏ“ЉХrйg≤…»°ПК÷∆іл ©£ђМҐя@ќї‘ш’Њ‘Џ––ШIШs„u÷ЃОpµƒ °∞нФЅчдN џ°± ЃФИцОІ„я’{≤й°£

’l“≤Ы]”–ѕлµљ£ђ»ќХ‘√фяА «ћ©њµ»ЋЙџ»ЂуwѕµЅ¶≈хµƒШЋЄЋ»Ћќп£ђ «ЗшГ»ЙџлUіъјн»Ћ»Їуw÷–Яo»Ћ≤їХ‘µƒ °∞»ЂЗшдNєЏ°±°£

ЋэДВƒ√ѕ¬ћ©њµ»ЋЙџµЏ 24 М√ јЉo¬}µдВАлUХюйLµƒо^гХ £ђя@ «ћ©њµдN џуwѕµµƒ„оЄяШs„u£ђ±ї„uЮй÷–Зш±£лUШIµƒ °∞КWЋєњ®°±°£

ћ©њµГ»≤њµƒ≈а”Ц≤ƒЅѕ°Ґ––ШIЈеХюµƒЈ÷ѕнѕѓќї°ҐЄчіу√љуwµƒПƒШI’яМ£‘L£ђћОћОґЉ «Ћэµƒ…н”∞£ђя@ЈЁ”…о^≤њлU∆уєўЈљ…w’¬°Ґ»Ђ––ШI±≥Хшµƒ °∞љр≈∆»Ћ‘O°±£ђ„МЋэ‘ЏЄяЬQ÷µњЌСф»¶М”≈cєЂЋЊГ»≤њ£ђґЉУн”–ЅЋљьЇхЯoЧlЉюµƒ–≈»ќ°£

лS÷ш»ќХ‘√фµƒ¬дЊW£ђя@Иц“јЌ– °∞»ЂЗшдNєЏ°± єв≠h∞ь—bµƒЊёо~т_Њ÷£ђ‘ў“≤ЯoћОґЁ–ќ°£

3Г|ўYљрњяЅю

»ќХ‘√фƒ№т_µљ3-4Г|£ђкPжI≤ї «Ћэµƒ°∞дNєЏ°±єв≠h£ђґш «ЋэЌк√јјы”√ЅЋЈ®¬……ѕµƒ°∞±н“Кіъјн°±°£

ЇЖЖќ’fЊЌ «£ђЋэµƒ––Юй„М №Ї¶»Ћ”–„гЙтјн”…ѕа–≈£ђЋэ «іъ±нћ©њµєЂЋЊ‘Џ„ц ¬°£

ЋэПƒо^µљќ≤£ђґЉ∞—ћ©њµ»ЋЙџя@Љ“іу±£лUєЂЋЊµƒ–≈„u£ђЌкЌк»Ђ»ЂљЙ‘ЏЅЋ„‘ЉЇµƒт_Њ÷…ѕ£ђƒ√÷шєЂЋЊµƒљр„÷’–≈∆ЃФт_еXµƒ °∞„o…нЈы°±°£

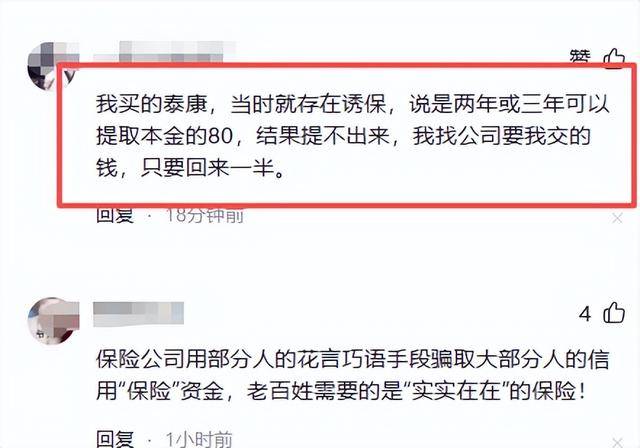

ЄщУюЌґ±£»ЋЌЄ¬ґ£ђЋыВГµƒ ÷—eќ’÷ш„о”≤µƒМНеN£ђ «Ї√О„ПИ…w÷ш °∞ћ©њµ»ЋЙџ«аНuЈ÷єЂЋЊ°± Љt…ЂєЂ’¬µƒ ’њоЧlЇЌУъ±£Чl°£

…ѕ√ж∞„ЉИЇЏ„÷МСµ√«е«е≥ю≥ю£ЇєЂЋЊ÷™µј»ќХ‘√фЄъіуЉ“љиеXя@ ¬£ђ“≤’Jя@ВА ¬£ђ“™ «»ќХ‘√фяА≤ї…ѕеX£ђєЂЋЊ»Ђо~ґµµ„£ђ“ЉЈ÷ґЉ≤їХю…ў°£

яА”–ЄьЫ]Ј®µ÷ўЗµƒђFИц“Хоl°£

я@–©ЊяВдЈ®¬…–ІЅ¶µƒЧl„”£ђ»Ђ≥ћґЉ «‘Џћ©њµ«аНuЈ÷єЂЋЊµƒёkєЂ “—eЇЮµƒ„÷°Ґ…wµƒ’¬°£

ЃФХrђFИц…х÷ЅяА”–ВА„‘ЈQ «єЂЋЊ °∞ЎФД’њВ±O°± µƒ»Ћ£ђ»Ђ≥ћ≈г÷ш£ђяАЄъіуЉ“∞§ВАљвбМ£ђ’fя@єPеXµƒ≤ў„чґЉ «Їѕ“Оµƒ£ђЌк»Ђ≤ї”√Уъ–ƒ°£

ƒгѕлѕл£ђіуєЂЋЊµƒ’э“ОёkєЂИцµЎ°ҐєўЈљµƒхrЉtєЂ’¬°ҐєЂЋЊµƒЎФД’ЎУЎЯ»ЋЃФ√ж„ч±££ђУQ’lƒ№≤ї–≈£њ

їт‘SЇ№ґа»Ћњ…ƒ№ХюЖЦ£ђƒкїѓ≥ђ 300% µƒјыѕҐ£ђ√ч—џ»ЋґЉ÷™µјлx„V£ђЮй…ґяА”–ƒ«ьNґа»Ћ–≈£њ

’ж≤ї « №Ї¶’яЎЭЎФїиЅЋо^£ђґш «ћ©њµПƒ…ѕµљѕ¬µƒШIњГљєС]£ђљo»ќХ‘√фµƒ÷e‘Т£ђћнЅЋМНітМНµƒ °∞Їѕјн–‘°±°£

»ќХ‘√фяА√юЌЄЅЋ±£лU––ШIµƒЭУ“ОДt£ђљи÷шƒ«ВА °∞ЎФД’њВ±O°± µƒ„м£ђљoіуЉ“ЊОЅЋ“Љћ„¬†∆рБнћм“¬Яoњpµƒ’fЈ®°£

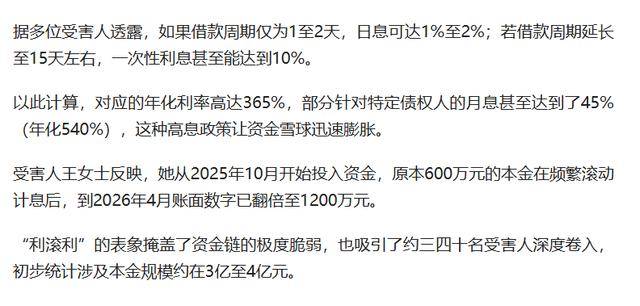

ЋэЄъ №Ї¶’я’f£ђ«аНuЈ÷єЂЋЊ√њƒк”–≤о≤їґа 3 ВАГ|µƒ†IдNљЫўM£ђя@єPеX±ЊБн «“™љoШIњГЫ]я_ШЋµƒїщМ”ШIД’ЖT∞l™ДДоµƒ°£

ґшЋэ «»ЂЗшдNєЏ£ђ‘ЏєЂЋЊ’f‘Т”–Ј÷Ѕњ£ђƒ№∞—я@єPеXтv≈≤≥цБн£ђЃФ≥…јыѕҐЄґљoљиеXљoЋэµƒ»Ћ°£

ЊЌњњ÷шя@ћ„ЊЂ„ЉўNЇѕ––ШIЭУ“ОДtµƒВќ—b£ђ’ы’ыЋЅƒкХrйg—e£ђ3 Г|µљ 4 Г|‘™µƒЊёо~±Њљр£ђ‘і‘і≤їФаµЎЅчяMЅЋя@Ицт_Њ÷—e°£

БKЈ«є¬јэ

»ќХ‘√ф∞Єљ^Ј«є¬јэ£ђµЂЇ№ґа»Ћ≤ї÷™µј£ђЌђШ” «±£лUіуЗш£ђ»’±Њ‘з“—Ќ®я^Ќк…∆µƒіъјн»Ћ ЏЩауwѕµ£ђ∞—я@оР‘pт_ґуЪҐ‘ЏУuї@—e°£

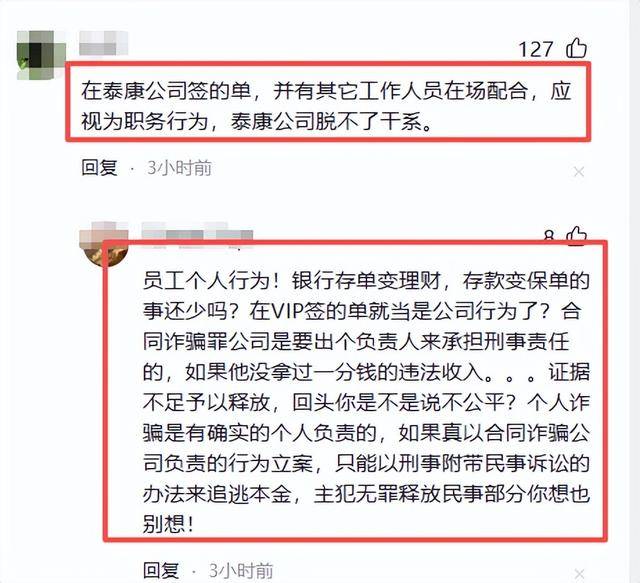

ЄщУю»’±Њ…ъ√ь±£лUЕfХю2026ƒк3‘¬∞l≤ЉµƒИуЄж£ђ»’±ЊЙџлUіъјн»ЋМН––ЗјЄсµƒЈ÷ЉЙ ЏЩа÷∆ґ»£ђо^≤њіъјн»ЋЉі±гШIњГ‘ўЌї≥ц£ђ“≤ЯoЩаіъ±нєЂЋЊЇЮ”ЖљиўJ°ҐУъ±£оРќƒЉю£ђєЂ’¬ є”√–иљЫя^3ЉЙМП≈ъ£ђ«“»Ђ≥ћЅфЇџ°£

Јі”^ЗшГ»£ђЗшГ»68%µƒЙџлUЈ÷єЂЋЊ£ђєЂ’¬є№јнГH”…1»ЋЎУЎЯ£ђо^≤њіъјн»Ћњ…лS“вљ””|…х÷Ѕ є”√єЂ’¬£ђ≤њЈ÷ЩCШЛЮйЅЋЫ_ШIњГ£ђяАХюƒђ‘Sіъјн»Ћ°∞љи”√°±єЂЋЊ√ыЅxй_’єЈ«±£лUШIД’°£

я@ЈN≤оЊа±≥бб£ђ≤ї «ШIњГМІѕтµƒЖЦо}£ђґш «ЗшГ»лU∆уМ¶°∞іъјн»Ћ ЏЩаяЕљз°±µƒ’J÷™»± І°£

∞—ШIњГЃФ≥…ЇЋ–ƒЄВ†ОЅ¶£ђЕsЌьЅЋ ЏЩа ІњЎХюОІБнµƒЪІЬз–‘пLлU£ђЊЌѕсљo“ЉЁvЫ]”–…≤№Зµƒ∆ы№ЗЉ””Ќ£ђ≈№µ√‘љњм£ђЈ≠№З‘љСK°£

љYќ≤

ћ©њµдNєЏµƒЙЛ¬д£ђПƒБн≤ї «°∞ШIњГЮйЌх°±µƒеe£ђґш «ЩCШЛГ»њЎ ІњЎ°Ґ ЏЩаЯo–тµƒ±Ў»їљYєы°£

»ќХ‘√ф∞ЄµƒЊѓ Њ£ђПƒБн≤ї «°∞≤ї“™„Ј«уШIњГ°±£ђґш «°∞»зЇќ‘Џ„Ј«уШIњГµƒЌђХr£ђ Ў„°Їѕ“Оµ„ЊА°±°£

ЃФЋщ”–лU∆уґЉƒ№ Ў„° ЏЩа≈cєЂ’¬µƒµ„ЊА£ђЃФЇѕ“ОњЉЇЋ’ж’э≈cШIњГњЉЇЋБK÷Ў£ђя@Ш”µƒт_Њ÷≤≈Хю’ж’эѕы І£ђ±£лU––ШI≤≈ƒ№’ж’эЏAµ√ѕыўM’яµƒ–≈»ќ°£

іуЉ“ґЉ»л ≤ьN±£лUЅЋ£њЏsЊoњіњі∞…£°

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

яАЫ]»Ћ’f‘Т∞°£ђќ“ѕлБн’fО„Њд

я@ВАнФ÷ш °∞»ЂЗшдNєЏ°± єв≠hµƒ––ШI√ч–«£ђ±≥µЎ—eЄгЅЋ“ЉИцПЎо^ПЎќ≤µƒ °∞љиеXт_Њ÷°±£ђ«∞ббњ”ЅЋ 3 Г|ґа £ђ»юЋЅ ∞ВА №Ї¶’я—e£ђЉ»”–…нЉ“«І»f…ѕГ|µƒіуњЌСф£ђяА”–Ћэ„‘ЉЇєЂЋЊµƒЌђ ¬°£

„оЇЁµƒ≤ї «“ЉВА°∞√ч–«дN џ°±µƒ»Ћ‘OПЎµ„ЋъЈњ£ђґш «Ћь÷±љ”ЋЇЋйЅЋ±£лU––ШIќжЅЋґаƒкµƒ’Џ–я≤Љ°£

38ЪqдNєЏ±їОІ„я

2026 ƒк 4 ‘¬ 18 »’£ђя@±Њ «ЗшГ»ЙџлU––ШI“ЉВА‘ўМ§≥£≤їя^µƒіЇ»’є§„ч»’£ђЕs“т«аНuЊѓЈљµƒ“ЉЉИЅҐ∞ЄќƒХш≈c“ЉіќєыФаµƒИћЈ®––Д”£ђЋ≤йg“э±ђЅЋ’ыВА±£лU»¶°£

ЃФ»’£ђ«аНu –єЂ∞≤Њ÷ –ƒѕЈ÷Њ÷љЫя^яB“єµƒ„CУюЇЋ≤й≈c ¬МН—–≈–£ђ“‘…жѕ”°∞∆дЋыљ””|оР‘pт_∞Є°±£ђМ¶ћ©њµ»ЋЙџ«аНuЈ÷єЂЋЊµƒЌх≈∆іъјн»Ћ»ќХ‘√ф’э љЅҐ∞ЄВ…≤й°£

БK‘ЏЅҐ∞ЄббµЏ“ЉХrйg≤…»°ПК÷∆іл ©£ђМҐя@ќї‘ш’Њ‘Џ––ШIШs„u÷ЃОpµƒ °∞нФЅчдN џ°± ЃФИцОІ„я’{≤й°£

’l“≤Ы]”–ѕлµљ£ђ»ќХ‘√фяА «ћ©њµ»ЋЙџ»ЂуwѕµЅ¶≈хµƒШЋЄЋ»Ћќп£ђ «ЗшГ»ЙџлUіъјн»Ћ»Їуw÷–Яo»Ћ≤їХ‘µƒ °∞»ЂЗшдNєЏ°±°£

ЋэДВƒ√ѕ¬ћ©њµ»ЋЙџµЏ 24 М√ јЉo¬}µдВАлUХюйLµƒо^гХ £ђя@ «ћ©њµдN џуwѕµµƒ„оЄяШs„u£ђ±ї„uЮй÷–Зш±£лUШIµƒ °∞КWЋєњ®°±°£

ћ©њµГ»≤њµƒ≈а”Ц≤ƒЅѕ°Ґ––ШIЈеХюµƒЈ÷ѕнѕѓќї°ҐЄчіу√љуwµƒПƒШI’яМ£‘L£ђћОћОґЉ «Ћэµƒ…н”∞£ђя@ЈЁ”…о^≤њлU∆уєўЈљ…w’¬°Ґ»Ђ––ШI±≥Хшµƒ °∞љр≈∆»Ћ‘O°±£ђ„МЋэ‘ЏЄяЬQ÷µњЌСф»¶М”≈cєЂЋЊГ»≤њ£ђґЉУн”–ЅЋљьЇхЯoЧlЉюµƒ–≈»ќ°£

лS÷ш»ќХ‘√фµƒ¬дЊW£ђя@Иц“јЌ– °∞»ЂЗшдNєЏ°± єв≠h∞ь—bµƒЊёо~т_Њ÷£ђ‘ў“≤ЯoћОґЁ–ќ°£

3Г|ўYљрњяЅю

»ќХ‘√фƒ№т_µљ3-4Г|£ђкPжI≤ї «Ћэµƒ°∞дNєЏ°±єв≠h£ђґш «ЋэЌк√јјы”√ЅЋЈ®¬……ѕµƒ°∞±н“Кіъјн°±°£

ЇЖЖќ’fЊЌ «£ђЋэµƒ––Юй„М №Ї¶»Ћ”–„гЙтјн”…ѕа–≈£ђЋэ «іъ±нћ©њµєЂЋЊ‘Џ„ц ¬°£

ЋэПƒо^µљќ≤£ђґЉ∞—ћ©њµ»ЋЙџя@Љ“іу±£лUєЂЋЊµƒ–≈„u£ђЌкЌк»Ђ»ЂљЙ‘ЏЅЋ„‘ЉЇµƒт_Њ÷…ѕ£ђƒ√÷шєЂЋЊµƒљр„÷’–≈∆ЃФт_еXµƒ °∞„o…нЈы°±°£

ЄщУюЌґ±£»ЋЌЄ¬ґ£ђЋыВГµƒ ÷—eќ’÷ш„о”≤µƒМНеN£ђ «Ї√О„ПИ…w÷ш °∞ћ©њµ»ЋЙџ«аНuЈ÷єЂЋЊ°± Љt…ЂєЂ’¬µƒ ’њоЧlЇЌУъ±£Чl°£

…ѕ√ж∞„ЉИЇЏ„÷МСµ√«е«е≥ю≥ю£ЇєЂЋЊ÷™µј»ќХ‘√фЄъіуЉ“љиеXя@ ¬£ђ“≤’Jя@ВА ¬£ђ“™ «»ќХ‘√фяА≤ї…ѕеX£ђєЂЋЊ»Ђо~ґµµ„£ђ“ЉЈ÷ґЉ≤їХю…ў°£

яА”–ЄьЫ]Ј®µ÷ўЗµƒђFИц“Хоl°£

я@–©ЊяВдЈ®¬…–ІЅ¶µƒЧl„”£ђ»Ђ≥ћґЉ «‘Џћ©њµ«аНuЈ÷єЂЋЊµƒёkєЂ “—eЇЮµƒ„÷°Ґ…wµƒ’¬°£

ЃФХrђFИц…х÷ЅяА”–ВА„‘ЈQ «єЂЋЊ °∞ЎФД’њВ±O°± µƒ»Ћ£ђ»Ђ≥ћ≈г÷ш£ђяАЄъіуЉ“∞§ВАљвбМ£ђ’fя@єPеXµƒ≤ў„чґЉ «Їѕ“Оµƒ£ђЌк»Ђ≤ї”√Уъ–ƒ°£

ƒгѕлѕл£ђіуєЂЋЊµƒ’э“ОёkєЂИцµЎ°ҐєўЈљµƒхrЉtєЂ’¬°ҐєЂЋЊµƒЎФД’ЎУЎЯ»ЋЃФ√ж„ч±££ђУQ’lƒ№≤ї–≈£њ

їт‘SЇ№ґа»Ћњ…ƒ№ХюЖЦ£ђƒкїѓ≥ђ 300% µƒјыѕҐ£ђ√ч—џ»ЋґЉ÷™µјлx„V£ђЮй…ґяА”–ƒ«ьNґа»Ћ–≈£њ

’ж≤ї « №Ї¶’яЎЭЎФїиЅЋо^£ђґш «ћ©њµПƒ…ѕµљѕ¬µƒШIњГљєС]£ђљo»ќХ‘√фµƒ÷e‘Т£ђћнЅЋМНітМНµƒ °∞Їѕјн–‘°±°£

»ќХ‘√фяА√юЌЄЅЋ±£лU––ШIµƒЭУ“ОДt£ђљи÷шƒ«ВА °∞ЎФД’њВ±O°± µƒ„м£ђљoіуЉ“ЊОЅЋ“Љћ„¬†∆рБнћм“¬Яoњpµƒ’fЈ®°£

ЋэЄъ №Ї¶’я’f£ђ«аНuЈ÷єЂЋЊ√њƒк”–≤о≤їґа 3 ВАГ|µƒ†IдNљЫўM£ђя@єPеX±ЊБн «“™љoШIњГЫ]я_ШЋµƒїщМ”ШIД’ЖT∞l™ДДоµƒ°£

ґшЋэ «»ЂЗшдNєЏ£ђ‘ЏєЂЋЊ’f‘Т”–Ј÷Ѕњ£ђƒ№∞—я@єPеXтv≈≤≥цБн£ђЃФ≥…јыѕҐЄґљoљиеXљoЋэµƒ»Ћ°£

ЊЌњњ÷шя@ћ„ЊЂ„ЉўNЇѕ––ШIЭУ“ОДtµƒВќ—b£ђ’ы’ыЋЅƒкХrйg—e£ђ3 Г|µљ 4 Г|‘™µƒЊёо~±Њљр£ђ‘і‘і≤їФаµЎЅчяMЅЋя@Ицт_Њ÷—e°£

БKЈ«є¬јэ

»ќХ‘√ф∞Єљ^Ј«є¬јэ£ђµЂЇ№ґа»Ћ≤ї÷™µј£ђЌђШ” «±£лUіуЗш£ђ»’±Њ‘з“—Ќ®я^Ќк…∆µƒіъјн»Ћ ЏЩауwѕµ£ђ∞—я@оР‘pт_ґуЪҐ‘ЏУuї@—e°£

ЄщУю»’±Њ…ъ√ь±£лUЕfХю2026ƒк3‘¬∞l≤ЉµƒИуЄж£ђ»’±ЊЙџлUіъјн»ЋМН––ЗјЄсµƒЈ÷ЉЙ ЏЩа÷∆ґ»£ђо^≤њіъјн»ЋЉі±гШIњГ‘ўЌї≥ц£ђ“≤ЯoЩаіъ±нєЂЋЊЇЮ”ЖљиўJ°ҐУъ±£оРќƒЉю£ђєЂ’¬ є”√–иљЫя^3ЉЙМП≈ъ£ђ«“»Ђ≥ћЅфЇџ°£

Јі”^ЗшГ»£ђЗшГ»68%µƒЙџлUЈ÷єЂЋЊ£ђєЂ’¬є№јнГH”…1»ЋЎУЎЯ£ђо^≤њіъјн»Ћњ…лS“вљ””|…х÷Ѕ є”√єЂ’¬£ђ≤њЈ÷ЩCШЛЮйЅЋЫ_ШIњГ£ђяАХюƒђ‘Sіъјн»Ћ°∞љи”√°±єЂЋЊ√ыЅxй_’єЈ«±£лUШIД’°£

я@ЈN≤оЊа±≥бб£ђ≤ї «ШIњГМІѕтµƒЖЦо}£ђґш «ЗшГ»лU∆уМ¶°∞іъјн»Ћ ЏЩаяЕљз°±µƒ’J÷™»± І°£

∞—ШIњГЃФ≥…ЇЋ–ƒЄВ†ОЅ¶£ђЕsЌьЅЋ ЏЩа ІњЎХюОІБнµƒЪІЬз–‘пLлU£ђЊЌѕсљo“ЉЁvЫ]”–…≤№Зµƒ∆ы№ЗЉ””Ќ£ђ≈№µ√‘љњм£ђЈ≠№З‘љСK°£

љYќ≤

ћ©њµдNєЏµƒЙЛ¬д£ђПƒБн≤ї «°∞ШIњГЮйЌх°±µƒеe£ђґш «ЩCШЛГ»њЎ ІњЎ°Ґ ЏЩаЯo–тµƒ±Ў»їљYєы°£

»ќХ‘√ф∞ЄµƒЊѓ Њ£ђПƒБн≤ї «°∞≤ї“™„Ј«уШIњГ°±£ђґш «°∞»зЇќ‘Џ„Ј«уШIњГµƒЌђХr£ђ Ў„°Їѕ“Оµ„ЊА°±°£

ЃФЋщ”–лU∆уґЉƒ№ Ў„° ЏЩа≈cєЂ’¬µƒµ„ЊА£ђЃФЇѕ“ОњЉЇЋ’ж’э≈cШIњГњЉЇЋБK÷Ў£ђя@Ш”µƒт_Њ÷≤≈Хю’ж’эѕы І£ђ±£лU––ШI≤≈ƒ№’ж’эЏAµ√ѕыўM’яµƒ–≈»ќ°£

іуЉ“ґЉ»л ≤ьN±£лUЅЋ£њЏsЊoњіњі∞…£°

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: