[ЙШИш] ЛњЦїШЫ"зцЪІвЏ"ВЈЪПЖйЖЏСІЫњЗП! КЫаФCTOХбЬгЙШИш

зюУЭЕФFigure AIЃЌ2022ФъВХГЩСЂЕФЙЋЫОЃЌЙРжЕвбОьЕН390вкУРдЊЁЃ

ЫќЕФFigure 02вбОдкBMWФЯПЈТоРДФЩЙЄГЇХмСЫ1250ЖрИіаЁЪБЕФЪЕМЪЙЄПіЃЌжЇГХСЫГЌЙ§3ЭђСОГЕЕФЩњВњЃЌДІРэСЫ9ЭђЖрИіСуМўЁЃЫќЕФBotQЙЄГЇЃЌЙцЛЎФъВњФм12000ЬЈЁЃCEO Brett AdcockЕФФПБъЪЧЫФФъФкГіЛѕ10ЭђЬЈЁЃ

дйПДЙњФкЁЃ

ФІИљЪПЕЄРћЕФЪ§ОнЯдЪОЃЌ2022ФъвдРДШЋЧђ62%ЕФШЫаЮЛњЦїШЫаТЦЗЗЂВМРДзджаЙњЃЌ70%ЕФКЫаФСуВПМўЙЉгІСДвВдкжаЙњЪжРяЁЃВЂЧвМлИёвбОБЛДђЕНСЫ1ЭђУРдЊвдЯТЃЌЯрЕБгкЪЧAtlasЕФСуЭЗЁЃ

ВЛНіШчДЫЃЌШкзЪЖюЙ§10вкШЫУёБв(专题)ЕФЙЋЫОЃЌвВвбОдк20206ФъХњСПГіЯжЁЃНёФъ4дТЕФШЫаЮЛњЦїШЫАыГЬТэРЫЩЃЌИќЪЧга300ЖрЬЈРДзд26ИіЦЗХЦЕФЛњЦїШЫЯТГЁЃЌЙкОќжБНгХмНјСЫ50ЗжАыЁЃ

ИљОнИпЪЂдЄВтЃЌ2026ФъШЋЧђШЫаЮЛњЦїШЫГіЛѕСПНЋДяЕН5.1ЭђЬЈЃЌ2027Фъ7.6ЭђЬЈЁЃ

етИіШќЕРе§дкДгЁИЪЕбщЪвЯюФПЁЙБфГЩЁИСПВњОКШќЁЙЃЌЖјВЈЪПЖйЖЏСІдкСПВњетМўЪТЩЯЃЌЛЙУЛЙ§Ц№ХмЯпЁЃ

04

дјОЕФЛњЦїШЫвЛИчЯждк1ИідТжЛФмВњ4ЬЈ

ВЈЪПЖйЖЏСІЕФЗЂбдШЫЛигІSemaforЪБЫЕЃЌетаЉШЫЪТБфЖЏЪЧЮЊСЫЁИгНгЙЋЫОЕФЯТвЛИіЗЂеЙНзЖЮЁЙЃЌAtlasе§дкДгдаЭЛњЯђСПВњАцЙ§ЖЩЃЌВњФме§дкПьЫйЬсЩ§ЁЃ

ЛАЪѕУЛЮЪЬтЁЃЕЋетаЉЛАЃЌЙ§ШЅШ§ФъРрЫЦЕФБэЬЌвбОЫЕЙ§ЬЋЖрДЮСЫЁЃ

гавтЫМЕФЪЧЃЌОЭдкетЦЊБЈЕРЗЂВМЕФЭЌвЛжмЃЌTIMEдгжОАбВЈЪПЖйЖЏСІЦРЮЊ2026ФъШЋЧђзюОпгАЯьСІЕФ100МвЙЋЫОжЎвЛЁЃ

DHLИеИеЧЉЯТСЫГЌЙ§1000ЬЈStretchВжДЂЛњЦїШЫЕФЖЉЕЅЁЃSpotвбОдкШЋЧђ40ЖрИіЙњМвжДаабВМьШЮЮёЁЃ

етМвЙЋЫОВЛЪЧУЛгаЩЬвЕЛЏФмСІЁЃSpotКЭStretchвбОжЄУїСЫетвЛЕуЁЃ

еце§ЕФРЇОГдкAtlasЩэЩЯЁЃ

етЬЈ56ИіздгЩЖШЁЂФмИКжи50ЙЋНяЁЂКХГЦЁИГЌдНЫљгаЦѓвЕМЖШЫаЮЛњЦїШЫЁЙЕФВњЦЗЃЌГадизХЯжДњЦћГЕЕФжЧФмЙЄГЇУЮЁЂВЈЪПЖйЖЏСІЕФIPOЙРжЕЃЌвдМАЪаГЁЖдЁИММЪѕБъИЫжегкЯТГЁЪЕеНЁЙЕФЦкД§ЁЃ

ЫќЕФШЮЮёВЛЪЧЗИњЭЗСЫЁЃЪЧдьГЕЁЃ

ЖјЫќЕФзмЙЄГЬЪІЃЌИеИеШЅСЫDeepMindЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

етЬѕаТЮХЛЙУЛгаШЫЦРТлрИЃЌЕШзХФњЕФИпМћФи

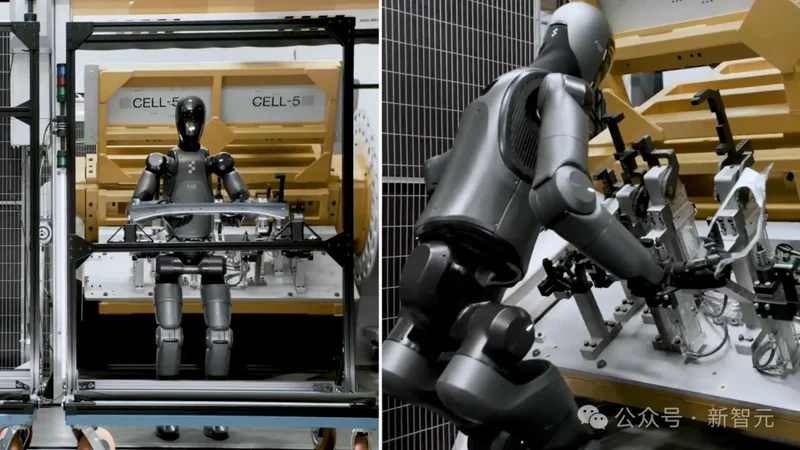

ЫќЕФFigure 02вбОдкBMWФЯПЈТоРДФЩЙЄГЇХмСЫ1250ЖрИіаЁЪБЕФЪЕМЪЙЄПіЃЌжЇГХСЫГЌЙ§3ЭђСОГЕЕФЩњВњЃЌДІРэСЫ9ЭђЖрИіСуМўЁЃЫќЕФBotQЙЄГЇЃЌЙцЛЎФъВњФм12000ЬЈЁЃCEO Brett AdcockЕФФПБъЪЧЫФФъФкГіЛѕ10ЭђЬЈЁЃ

дйПДЙњФкЁЃ

ФІИљЪПЕЄРћЕФЪ§ОнЯдЪОЃЌ2022ФъвдРДШЋЧђ62%ЕФШЫаЮЛњЦїШЫаТЦЗЗЂВМРДзджаЙњЃЌ70%ЕФКЫаФСуВПМўЙЉгІСДвВдкжаЙњЪжРяЁЃВЂЧвМлИёвбОБЛДђЕНСЫ1ЭђУРдЊвдЯТЃЌЯрЕБгкЪЧAtlasЕФСуЭЗЁЃ

ВЛНіШчДЫЃЌШкзЪЖюЙ§10вкШЫУёБв(专题)ЕФЙЋЫОЃЌвВвбОдк20206ФъХњСПГіЯжЁЃНёФъ4дТЕФШЫаЮЛњЦїШЫАыГЬТэРЫЩЃЌИќЪЧга300ЖрЬЈРДзд26ИіЦЗХЦЕФЛњЦїШЫЯТГЁЃЌЙкОќжБНгХмНјСЫ50ЗжАыЁЃ

ИљОнИпЪЂдЄВтЃЌ2026ФъШЋЧђШЫаЮЛњЦїШЫГіЛѕСПНЋДяЕН5.1ЭђЬЈЃЌ2027Фъ7.6ЭђЬЈЁЃ

етИіШќЕРе§дкДгЁИЪЕбщЪвЯюФПЁЙБфГЩЁИСПВњОКШќЁЙЃЌЖјВЈЪПЖйЖЏСІдкСПВњетМўЪТЩЯЃЌЛЙУЛЙ§Ц№ХмЯпЁЃ

04

дјОЕФЛњЦїШЫвЛИчЯждк1ИідТжЛФмВњ4ЬЈ

ВЈЪПЖйЖЏСІЕФЗЂбдШЫЛигІSemaforЪБЫЕЃЌетаЉШЫЪТБфЖЏЪЧЮЊСЫЁИгНгЙЋЫОЕФЯТвЛИіЗЂеЙНзЖЮЁЙЃЌAtlasе§дкДгдаЭЛњЯђСПВњАцЙ§ЖЩЃЌВњФме§дкПьЫйЬсЩ§ЁЃ

ЛАЪѕУЛЮЪЬтЁЃЕЋетаЉЛАЃЌЙ§ШЅШ§ФъРрЫЦЕФБэЬЌвбОЫЕЙ§ЬЋЖрДЮСЫЁЃ

гавтЫМЕФЪЧЃЌОЭдкетЦЊБЈЕРЗЂВМЕФЭЌвЛжмЃЌTIMEдгжОАбВЈЪПЖйЖЏСІЦРЮЊ2026ФъШЋЧђзюОпгАЯьСІЕФ100МвЙЋЫОжЎвЛЁЃ

DHLИеИеЧЉЯТСЫГЌЙ§1000ЬЈStretchВжДЂЛњЦїШЫЕФЖЉЕЅЁЃSpotвбОдкШЋЧђ40ЖрИіЙњМвжДаабВМьШЮЮёЁЃ

етМвЙЋЫОВЛЪЧУЛгаЩЬвЕЛЏФмСІЁЃSpotКЭStretchвбОжЄУїСЫетвЛЕуЁЃ

еце§ЕФРЇОГдкAtlasЩэЩЯЁЃ

етЬЈ56ИіздгЩЖШЁЂФмИКжи50ЙЋНяЁЂКХГЦЁИГЌдНЫљгаЦѓвЕМЖШЫаЮЛњЦїШЫЁЙЕФВњЦЗЃЌГадизХЯжДњЦћГЕЕФжЧФмЙЄГЇУЮЁЂВЈЪПЖйЖЏСІЕФIPOЙРжЕЃЌвдМАЪаГЁЖдЁИММЪѕБъИЫжегкЯТГЁЪЕеНЁЙЕФЦкД§ЁЃ

ЫќЕФШЮЮёВЛЪЧЗИњЭЗСЫЁЃЪЧдьГЕЁЃ

ЖјЫќЕФзмЙЄГЬЪІЃЌИеИеШЅСЫDeepMindЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: