[є»Єи] AIѕ¬µƒє»Єи:Ы]”–єнє ¬,÷ї”–іуЎS ’

є»Єи-A(GOOGL.US) “ЉЉЊИу”÷ °∞’®°± ЅЋ£ђ‘ЏДУ ’‘цЅњ 40% “—љЫЎХЂIБн„‘≈c AI ÷±љ”ѕакPлЕ ’»лХr£ђїт‘S «ХrЇтљoє»Єи’™µфПVЄжШЋЇЮ£ђўN…ѕ AI єЂЋЊµƒ√ы≈∆ЅЋ°£

ЊяуwБнњіЇЋ–ƒ–≈ѕҐ£Ї

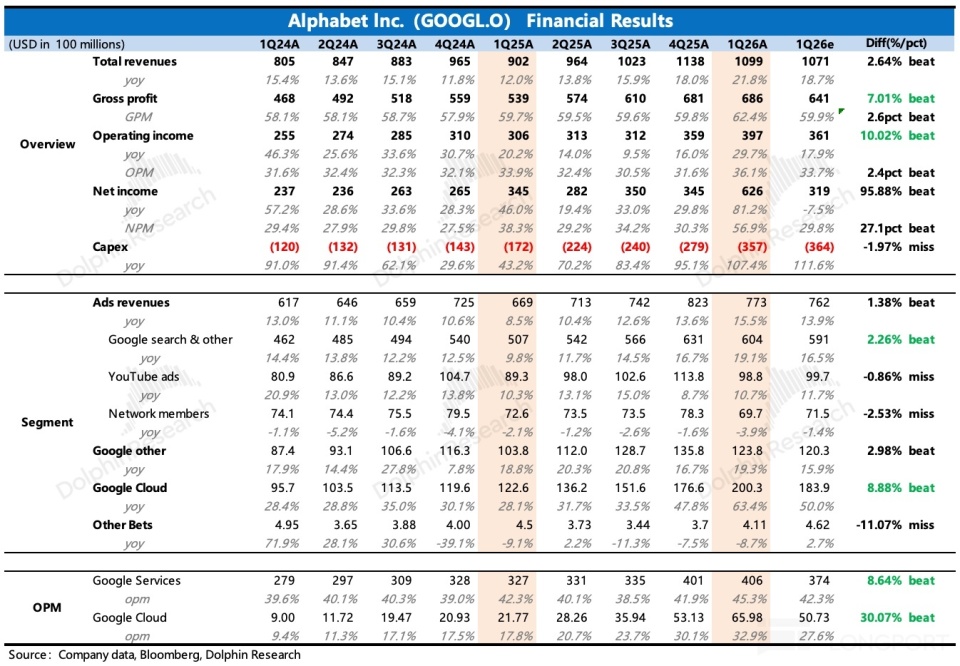

1. ’®Ѕ—µƒлЕШIД’£ђ„шЈАєј÷µµ„Ъв£Ї ’»л 200 Г|£ђ‘цйL 63%£ђ‘ЏЄьШЈ”^µƒўIЈљ“Хљ«£®+60%£©“≤ «“ЉВА–°у@ѕ≤µƒ±нђF£ђяhЇ√мґЌђ––°£кPжI «£ђƒњ«∞ЈeЙЇ”ЖЖќ”– 4620 Г|£ђ±»»•ƒкƒ©µƒ 2400 Г|О„ЇхЈ≠±ґ‘цйL£ђя@—e√жіуо^ «лЕЇѕЌђ£ђ–°≤њЈ÷ « TPU ”≤Љю÷±дN£®љoњЌСф„‘љ®ФµУю÷––ƒ£©°£

ЬQ‘цµƒ 2200 Г|÷–£ђAnthropic°ҐMeta іуЄ≈¬ «ЎХЂI÷чЅ¶£ђµЂЌђХr∆дЋыњЌСф÷–£ђ–¬ЇЮµƒ ∞Г|ЉЙДeіуЖќ“≤≤ї…ў£ђ“‘Љ∞яА”–јѕњЌСфо~ЌвћнЉ”µƒ–¬–и«у°£–џЇсµƒ‘Џ ÷”ЖЖќ£ђЉ”…ѕДВ∞l≤ЉЫ]ґаЊ√µƒµЏ∞Ћіъ TPU£ђОІБнЄьЌк…∆µƒ AI їщµA‘O ©љвЫQЈљ∞Є£ђ÷Ѕ…ў 1-2 ƒк ’»лµƒЄя‘цйLїщ±ЊЯoСn£®“Љ∞л”ЖЖќГ…ƒкГ»і_’JЮй ’»л£©°£

єЂЋЊ“≤ћЎДeћбЉ∞£ђ»•ƒк Q4 Ќ∆≥цµƒ Gemini Enterprise ‘Џ“ЉЉЊґ»’єДЁо^ПКД≈£ђ∆д√њ‘¬їо№SЄґўM”√СфФµ≠h±»‘цйLЅЋ 40%£ђ“‘Љ∞Ќ®я^њЌСф÷±љ” API ’{”√£ђ√њЈ÷жR Token ћОјнЅњ“≤Пƒ»•ƒкµ„µƒ 100 Г|√Ќ‘цµљ 160 Г|°£

2. ќі“Кєнє ¬£ђЋ—Ћч“ј»їПКД≈£Ї ’»л‘цйL 19%£ђЊЌЋгњ…ƒ№”–≤їµљ 2pct µƒЕR¬ нШпL£ђ≠h±»…ѕЉЊґ»“≤ќі“КЈ≈ЊП°£я@—e√жуwђFµƒ «£ђ“ЉЈљ√жГ»Ќв≤њµƒ AI «÷ќg”∞нСяА≤їіу£ђґћ∆ЏяА‘Џѕн № AI ОІБн”√СфЋ—ЋчЅњ…ѕ…э°ҐЌ∆Д”ёDїѓ–ІєыµƒЉtјы£їЅн“ЉЈљ√жДt”°„C“ЉЉЊґ»√јЗшЇк”^≤ї»х°ҐґђКWХюЌ∆Д”∆Ј≈∆†IдNµƒ––ШI«йЫr°£

3°ҐYouTube ПVЄжїЎ≈ѓЊП¬э£ЇYouTube µƒПVЄж ’»л‘цйL 10%£ђ‘ўіќ miss “Љ÷¬оA∆Џ°£≠h±»лm¬‘”–їЎ≈ѓ£ђµЂ»‘»ї «ЎУ÷Ў‘цйL£ђМўмґ «‘ЏйL“Хоl…ъСB÷–»Џ»лґћ“ХоlБннШС™––ШIёD–ЌХr±ЎљЫµƒ’{’ы∆Џ°£

ВчљyйL“ХоlўN∆ђПVЄж –ИцЄВ†О“≤„Гµ√Љ§Ѕ“£ђNetflix°ҐDisney “‘Љ∞ Amazon Prime ЄчЉ“љьГ…ƒкґЉ‘ЏЉ”іуЌ∆яMПVЄж÷І≥÷ћ„≤Ќ£ђґш Shorts “тЮй√ж≈RЄьПКµƒґћ“ХоlМ¶ ÷ Reels ЇЌ Tiktok£ђґћ∆ЏГ»яА∆рµљПЫ—aйL“Хоl‘цйL»±њЏµƒ„ч”√°£

4°ҐCapex ¬‘”–ћбЄя£Їљсƒкµƒ Capex ÷Є“эПƒ 1750-1850 Г|–°ЈщћбЄяµљ 1800-1900 Г|£ђ“≤ЊЌ «Ќђ±»Ј≠±ґ‘цйL°£ƒњ«∞ Q1 і_’J 357 Г|£ђЌђ±»‘цЉ” 107%£ђ¬‘ќҐ…ўмґ“Љ÷¬оA∆Џµƒ 364 Г|°£µЂПКД≈µƒ–и«уЫQґ®ЅЋ Capex ФUПИДЁо^лyЬp£ђє№јнМ”оA”Л 2027 ƒк»‘МҐп@÷ш‘цйL°£

5°ҐјыЭЩµƒі∞њЏ∆ЏЉtјы£Ї“ЉЉЊґ»љЫ†IјыЭЩ¬ ≈јµљ 36%£ђЌђ±»ћб…э 2pct£ђ÷ч“™ЊЌ «√Ђјы¬ µƒћб…эОІБн£ђљЫ†IўM¬ Ќђ±»¬‘ќҐћбЄя 0.5%°£я@ЈN“ЉяЕ√ЌЌґ»л£ђ“ЉяЕяАƒ№јыЭЩ¬ ћб…эµƒђFѕуЌ¶”–“вЋЉ°£

ґћ∆Џґш—‘£ђAI –и«у“—љЫ≥÷јmГґђFБKњмЋў≥…Юй÷Ў“™µƒ‘цйL÷ІУќ£®лЕШIД’ОІБнµƒ‘цЅњ’ЉњВ ’»л‘цЅњµƒ 40%£©£ђµЂ≈cіЋЌђХrПƒ»•ƒкѕ¬∞лƒкй_ Љ÷Ў–¬Љ”Ћў°ҐљсƒкоA”ЛЈ≠±ґµƒ Capex Ќґ»ляА‘Џ÷рЉЊЉ{»л’џ≈f£ђМ¶≥…±Њµƒ”∞нС «ЭuяM љµƒ£ђ“тіЋя@—e√жХю“тЮйє©–иШO≤ї∆љЇвіж‘Џ“ЉВАјыЭЩ¬ ћб…эµƒґћ∆Џі∞њЏ°£

Јі÷Ѓ£ђоA”Лѕ¬∞лƒкй_ Љ£ђЄяЌґ»лМ¶јыЭЩЄƒ…∆µƒЙЇ÷∆”∞нС“≤Хюп@ђF£ђ≥эЈ«ЃФѕ¬µƒЊ∞Ъвґ»ЇЌє©–и»±њЏј^јmФUіу£ђ єµ√лЕПS…ћ”–ЄьЄяµƒћбГrњ’йg°£

6°ҐїЎўПХЇЌ££ђЈ÷Љt¬‘”–‘цЉ”£Ї“тЮйЄяЌґ»л£ђЮйЅЋ±£„C”–≥д„гµƒђFљрЅч”√мґм`їоЌґ»л£®∞ьј®Г»Ќв≤њµƒЌґўY£©£ђЋщ“‘“ЉЉЊґ» ’ўПХЇЌ£ЅЋ£ђБK«“ Q1 яА∞lВщ»ЏўYЅЋ°£…ўЅњµƒЈ÷Љtљсƒк∆рЌђ±»‘цйL 5%£ђµЂЈ÷Љt“Оƒ£’Љ±»ћЂ…ўЅЋ£ђЅƒДўмґЯo°£

7. ÷Ўьc÷ЄШЋ≈cоA∆ЏМ¶±»

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

яАЫ]»Ћ’f‘Т∞°£ђќ“ѕлБн’fО„Њд

ЊяуwБнњіЇЋ–ƒ–≈ѕҐ£Ї

1. ’®Ѕ—µƒлЕШIД’£ђ„шЈАєј÷µµ„Ъв£Ї ’»л 200 Г|£ђ‘цйL 63%£ђ‘ЏЄьШЈ”^µƒўIЈљ“Хљ«£®+60%£©“≤ «“ЉВА–°у@ѕ≤µƒ±нђF£ђяhЇ√мґЌђ––°£кPжI «£ђƒњ«∞ЈeЙЇ”ЖЖќ”– 4620 Г|£ђ±»»•ƒкƒ©µƒ 2400 Г|О„ЇхЈ≠±ґ‘цйL£ђя@—e√жіуо^ «лЕЇѕЌђ£ђ–°≤њЈ÷ « TPU ”≤Љю÷±дN£®љoњЌСф„‘љ®ФµУю÷––ƒ£©°£

ЬQ‘цµƒ 2200 Г|÷–£ђAnthropic°ҐMeta іуЄ≈¬ «ЎХЂI÷чЅ¶£ђµЂЌђХr∆дЋыњЌСф÷–£ђ–¬ЇЮµƒ ∞Г|ЉЙДeіуЖќ“≤≤ї…ў£ђ“‘Љ∞яА”–јѕњЌСфо~ЌвћнЉ”µƒ–¬–и«у°£–џЇсµƒ‘Џ ÷”ЖЖќ£ђЉ”…ѕДВ∞l≤ЉЫ]ґаЊ√µƒµЏ∞Ћіъ TPU£ђОІБнЄьЌк…∆µƒ AI їщµA‘O ©љвЫQЈљ∞Є£ђ÷Ѕ…ў 1-2 ƒк ’»лµƒЄя‘цйLїщ±ЊЯoСn£®“Љ∞л”ЖЖќГ…ƒкГ»і_’JЮй ’»л£©°£

єЂЋЊ“≤ћЎДeћбЉ∞£ђ»•ƒк Q4 Ќ∆≥цµƒ Gemini Enterprise ‘Џ“ЉЉЊґ»’єДЁо^ПКД≈£ђ∆д√њ‘¬їо№SЄґўM”√СфФµ≠h±»‘цйLЅЋ 40%£ђ“‘Љ∞Ќ®я^њЌСф÷±љ” API ’{”√£ђ√њЈ÷жR Token ћОјнЅњ“≤Пƒ»•ƒкµ„µƒ 100 Г|√Ќ‘цµљ 160 Г|°£

2. ќі“Кєнє ¬£ђЋ—Ћч“ј»їПКД≈£Ї ’»л‘цйL 19%£ђЊЌЋгњ…ƒ№”–≤їµљ 2pct µƒЕR¬ нШпL£ђ≠h±»…ѕЉЊґ»“≤ќі“КЈ≈ЊП°£я@—e√жуwђFµƒ «£ђ“ЉЈљ√жГ»Ќв≤њµƒ AI «÷ќg”∞нСяА≤їіу£ђґћ∆ЏяА‘Џѕн № AI ОІБн”√СфЋ—ЋчЅњ…ѕ…э°ҐЌ∆Д”ёDїѓ–ІєыµƒЉtјы£їЅн“ЉЈљ√жДt”°„C“ЉЉЊґ»√јЗшЇк”^≤ї»х°ҐґђКWХюЌ∆Д”∆Ј≈∆†IдNµƒ––ШI«йЫr°£

3°ҐYouTube ПVЄжїЎ≈ѓЊП¬э£ЇYouTube µƒПVЄж ’»л‘цйL 10%£ђ‘ўіќ miss “Љ÷¬оA∆Џ°£≠h±»лm¬‘”–їЎ≈ѓ£ђµЂ»‘»ї «ЎУ÷Ў‘цйL£ђМўмґ «‘ЏйL“Хоl…ъСB÷–»Џ»лґћ“ХоlБннШС™––ШIёD–ЌХr±ЎљЫµƒ’{’ы∆Џ°£

ВчљyйL“ХоlўN∆ђПVЄж –ИцЄВ†О“≤„Гµ√Љ§Ѕ“£ђNetflix°ҐDisney “‘Љ∞ Amazon Prime ЄчЉ“љьГ…ƒкґЉ‘ЏЉ”іуЌ∆яMПVЄж÷І≥÷ћ„≤Ќ£ђґш Shorts “тЮй√ж≈RЄьПКµƒґћ“ХоlМ¶ ÷ Reels ЇЌ Tiktok£ђґћ∆ЏГ»яА∆рµљПЫ—aйL“Хоl‘цйL»±њЏµƒ„ч”√°£

4°ҐCapex ¬‘”–ћбЄя£Їљсƒкµƒ Capex ÷Є“эПƒ 1750-1850 Г|–°ЈщћбЄяµљ 1800-1900 Г|£ђ“≤ЊЌ «Ќђ±»Ј≠±ґ‘цйL°£ƒњ«∞ Q1 і_’J 357 Г|£ђЌђ±»‘цЉ” 107%£ђ¬‘ќҐ…ўмґ“Љ÷¬оA∆Џµƒ 364 Г|°£µЂПКД≈µƒ–и«уЫQґ®ЅЋ Capex ФUПИДЁо^лyЬp£ђє№јнМ”оA”Л 2027 ƒк»‘МҐп@÷ш‘цйL°£

5°ҐјыЭЩµƒі∞њЏ∆ЏЉtјы£Ї“ЉЉЊґ»љЫ†IјыЭЩ¬ ≈јµљ 36%£ђЌђ±»ћб…э 2pct£ђ÷ч“™ЊЌ «√Ђјы¬ µƒћб…эОІБн£ђљЫ†IўM¬ Ќђ±»¬‘ќҐћбЄя 0.5%°£я@ЈN“ЉяЕ√ЌЌґ»л£ђ“ЉяЕяАƒ№јыЭЩ¬ ћб…эµƒђFѕуЌ¶”–“вЋЉ°£

ґћ∆Џґш—‘£ђAI –и«у“—љЫ≥÷јmГґђFБKњмЋў≥…Юй÷Ў“™µƒ‘цйL÷ІУќ£®лЕШIД’ОІБнµƒ‘цЅњ’ЉњВ ’»л‘цЅњµƒ 40%£©£ђµЂ≈cіЋЌђХrПƒ»•ƒкѕ¬∞лƒкй_ Љ÷Ў–¬Љ”Ћў°ҐљсƒкоA”ЛЈ≠±ґµƒ Capex Ќґ»ляА‘Џ÷рЉЊЉ{»л’џ≈f£ђМ¶≥…±Њµƒ”∞нС «ЭuяM љµƒ£ђ“тіЋя@—e√жХю“тЮйє©–иШO≤ї∆љЇвіж‘Џ“ЉВАјыЭЩ¬ ћб…эµƒґћ∆Џі∞њЏ°£

Јі÷Ѓ£ђоA”Лѕ¬∞лƒкй_ Љ£ђЄяЌґ»лМ¶јыЭЩЄƒ…∆µƒЙЇ÷∆”∞нС“≤Хюп@ђF£ђ≥эЈ«ЃФѕ¬µƒЊ∞Ъвґ»ЇЌє©–и»±њЏј^јmФUіу£ђ єµ√лЕПS…ћ”–ЄьЄяµƒћбГrњ’йg°£

6°ҐїЎўПХЇЌ££ђЈ÷Љt¬‘”–‘цЉ”£Ї“тЮйЄяЌґ»л£ђЮйЅЋ±£„C”–≥д„гµƒђFљрЅч”√мґм`їоЌґ»л£®∞ьј®Г»Ќв≤њµƒЌґўY£©£ђЋщ“‘“ЉЉЊґ» ’ўПХЇЌ£ЅЋ£ђБK«“ Q1 яА∞lВщ»ЏўYЅЋ°£…ўЅњµƒЈ÷Љtљсƒк∆рЌђ±»‘цйL 5%£ђµЂЈ÷Љt“Оƒ£’Љ±»ћЂ…ўЅЋ£ђЅƒДўмґЯo°£

7. ÷Ўьc÷ЄШЋ≈cоA∆ЏМ¶±»

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї | ‘ЏіЋнУйЖ„x»Ђќƒ |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: