[ЙШИш] AIЯТЕФЙШИш:УЛгаЙэЙЪЪТ,жЛгаДѓЗсЪе

ЙШИш-A(GOOGL.US) вЛМОБЈгж ЁАеЈЁБ СЫЃЌдкДДЪедіСП 40% вбОЙБЯзРДздгы AI жБНгЯрЙидЦЪеШыЪБЃЌЛђаэЪЧЪБКђИјЙШИшеЊЕєЙуИцБъЧЉЃЌЬљЩЯ AI ЙЋЫОЕФУћХЦСЫЁЃ

ОпЬхРДПДКЫаФаХЯЂЃК

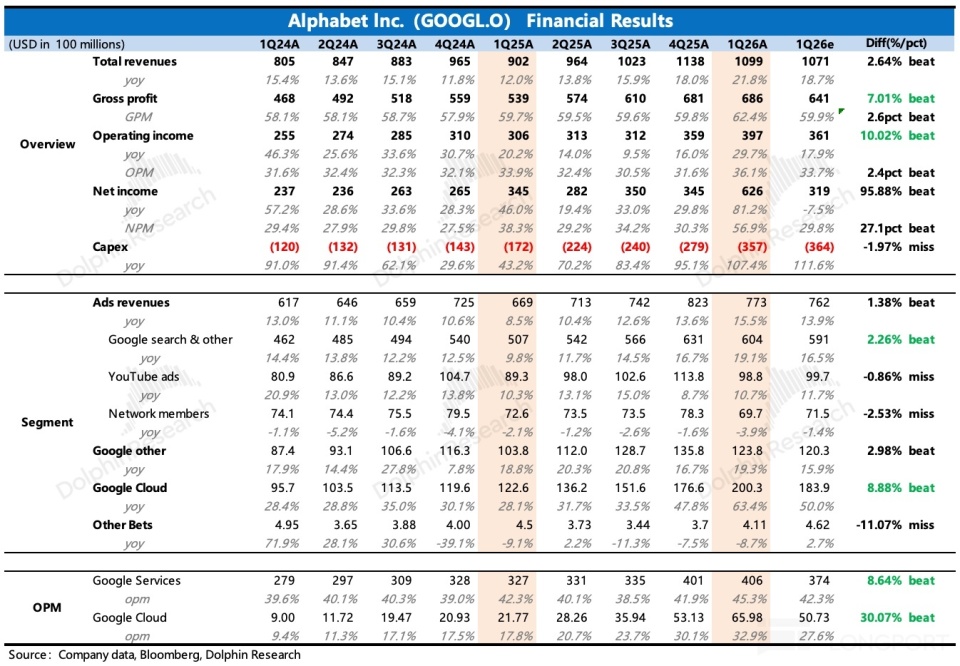

1. еЈСбЕФдЦвЕЮёЃЌзјЮШЙРжЕЕзЦјЃКЪеШы 200 вкЃЌдіГЄ 63%ЃЌдкИќРжЙлЕФТђЗНЪгНЧЃЈ+60%ЃЉвВЪЧвЛИіаЁОЊЯВЕФБэЯжЃЌдЖКУгкЭЌааЁЃЙиМќЪЧЃЌФПЧАЛ§бЙЖЉЕЅга 4620 вкЃЌБШШЅФъФЉЕФ 2400 вкМИКѕЗБЖдіГЄЃЌетРяУцДѓЭЗЪЧдЦКЯЭЌЃЌаЁВПЗжЪЧ TPU гВМўжБЯњЃЈИјПЭЛЇздНЈЪ§ОнжааФЃЉЁЃ

ОЛдіЕФ 2200 вкжаЃЌAnthropicЁЂMeta ДѓИХТЪЪЧЙБЯзжїСІЃЌЕЋЭЌЪБЦфЫћПЭЛЇжаЃЌаТЧЉЕФЪЎвкМЖБ№ДѓЕЅвВВЛЩйЃЌвдМАЛЙгаРЯПЭЛЇЖюЭтЬэМгЕФаТашЧѓЁЃалКёЕФдкЪжЖЉЕЅЃЌМгЩЯИеЗЂВМУЛЖрОУЕФЕкАЫДњ TPUЃЌДјРДИќЭъЩЦЕФ AI ЛљДЁЩшЪЉНтОіЗНАИЃЌжСЩй 1-2 ФъЪеШыЕФИпдіГЄЛљБОЮогЧЃЈвЛАыЖЉЕЅСНФъФкШЗШЯЮЊЪеШыЃЉЁЃ

ЙЋЫОвВЬиБ№ЬсМАЃЌШЅФъ Q4 ЭЦГіЕФ Gemini Enterprise дквЛМОЖШеЙЪЦЭЗЧПОЂЃЌЦфУПдТЛюдОИЖЗбгУЛЇЪ§ЛЗБШдіГЄСЫ 40%ЃЌвдМАЭЈЙ§ПЭЛЇжБНг API ЕїгУЃЌУПЗжжг Token ДІРэСПвВДгШЅФъЕзЕФ 100 вкУЭдіЕН 160 вкЁЃ

2. ЮДМћЙэЙЪЪТЃЌЫбЫївРШЛЧПОЂЃКЪеШыдіГЄ 19%ЃЌОЭЫуПЩФмгаВЛЕН 2pct ЕФЛуТЪЫГЗчЃЌЛЗБШЩЯМОЖШвВЮДМћЗХЛКЁЃетРяУцЬхЯжЕФЪЧЃЌвЛЗНУцФкЭтВПЕФ AI ЧжЪДгАЯьЛЙВЛДѓЃЌЖЬЦкЛЙдкЯэЪм AI ДјРДгУЛЇЫбЫїСПЩЯЩ§ЁЂЭЦЖЏзЊЛЏаЇЙћЕФКьРћЃЛСэвЛЗНУцдђгЁжЄвЛМОЖШУРЙњКъЙлВЛШѕЁЂЖЌАТЛсЭЦЖЏЦЗХЦгЊЯњЕФаавЕЧщПіЁЃ

3ЁЂYouTube ЙуИцЛиХЏЛКТ§ЃКYouTube ЕФЙуИцЪеШыдіГЄ 10%ЃЌдйДЮ miss вЛжТдЄЦкЁЃЛЗБШЫфТдгаЛиХЏЃЌЕЋШдШЛЪЧИКжидіГЄЃЌЪєгкЪЧдкГЄЪгЦЕЩњЬЌжаШкШыЖЬЪгЦЕРДЫГгІаавЕзЊаЭЪББиОЕФЕїећЦкЁЃ

ДЋЭГГЄЪгЦЕЬљЦЌЙуИцЪаГЁОКељвВБфЕУМЄСвЃЌNetflixЁЂDisney вдМА Amazon Prime ИїМвНќСНФъЖМдкМгДѓЭЦНјЙуИцжЇГжЬзВЭЃЌЖј Shorts вђЮЊУцСйИќЧПЕФЖЬЪгЦЕЖдЪж Reels КЭ TiktokЃЌЖЬЦкФкЛЙЦ№ЕНУжВЙГЄЪгЦЕдіГЄШБПкЕФзїгУЁЃ

4ЁЂCapex ТдгаЬсИпЃКНёФъЕФ Capex жИв§Дг 1750-1850 вкаЁЗљЬсИпЕН 1800-1900 вкЃЌвВОЭЪЧЭЌБШЗБЖдіГЄЁЃФПЧА Q1 ШЗШЯ 357 вкЃЌЭЌБШдіМг 107%ЃЌТдЮЂЩйгквЛжТдЄЦкЕФ 364 вкЁЃЕЋЧПОЂЕФашЧѓОіЖЈСЫ Capex РЉеХЪЦЭЗФбМѕЃЌЙмРэВудЄМЦ 2027 ФъШдНЋЯджјдіГЄЁЃ

5ЁЂРћШѓЕФДАПкЦкКьРћЃКвЛМОЖШОгЊРћШѓТЪХРЕН 36%ЃЌЭЌБШЬсЩ§ 2pctЃЌжївЊОЭЪЧУЋРћТЪЕФЬсЩ§ДјРДЃЌОгЊЗбТЪЭЌБШТдЮЂЬсИп 0.5%ЁЃетжжвЛБпУЭЭЖШыЃЌвЛБпЛЙФмРћШѓТЪЬсЩ§ЕФЯжЯѓЭІгавтЫМЁЃ

ЖЬЦкЖјбдЃЌAI ашЧѓвбОГжајЖвЯжВЂПьЫйГЩЮЊживЊЕФдіГЄжЇГХЃЈдЦвЕЮёДјРДЕФдіСПеМзмЪеШыдіСПЕФ 40%ЃЉЃЌЕЋгыДЫЭЌЪБДгШЅФъЯТАыФъПЊЪМжиаТМгЫйЁЂНёФъдЄМЦЗБЖЕФ Capex ЭЖШыЛЙдкж№МОФЩШыелОЩЃЌЖдГЩБОЕФгАЯьЪЧНЅНјЪНЕФЃЌвђДЫетРяУцЛсвђЮЊЙЉашМЋВЛЦНКтДцдквЛИіРћШѓТЪЬсЩ§ЕФЖЬЦкДАПкЁЃ

ЗДжЎЃЌдЄМЦЯТАыФъПЊЪМЃЌИпЭЖШыЖдРћШѓИФЩЦЕФбЙжЦгАЯьвВЛсЯдЯжЃЌГ§ЗЧЕБЯТЕФОАЦјЖШКЭЙЉашШБПкМЬајРЉДѓЃЌЪЙЕУдЦГЇЩЬгаИќИпЕФЬсМлПеМфЁЃ

6ЁЂЛиЙКднЭЃЃЌЗжКьТдгадіМгЃКвђЮЊИпЭЖШыЃЌЮЊСЫБЃжЄгаГфзуЕФЯжН№СїгУгкСщЛюЭЖШыЃЈАќРЈФкЭтВПЕФЭЖзЪЃЉЃЌЫљвдвЛМОЖШЪеЙКднЭЃСЫЃЌВЂЧв Q1 ЛЙЗЂеЎШкзЪСЫЁЃЩйСПЕФЗжКьНёФъЦ№ЭЌБШдіГЄ 5%ЃЌЕЋЗжКьЙцФЃеМБШЬЋЩйСЫЃЌСФЪЄгкЮоЁЃ

7. жиЕужИБъгыдЄЦкЖдБШ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

ЮоЦРТлВЛаТЮХЃЌЗЂБэвЛЯТФњЕФвтМћАЩ

ОпЬхРДПДКЫаФаХЯЂЃК

1. еЈСбЕФдЦвЕЮёЃЌзјЮШЙРжЕЕзЦјЃКЪеШы 200 вкЃЌдіГЄ 63%ЃЌдкИќРжЙлЕФТђЗНЪгНЧЃЈ+60%ЃЉвВЪЧвЛИіаЁОЊЯВЕФБэЯжЃЌдЖКУгкЭЌааЁЃЙиМќЪЧЃЌФПЧАЛ§бЙЖЉЕЅга 4620 вкЃЌБШШЅФъФЉЕФ 2400 вкМИКѕЗБЖдіГЄЃЌетРяУцДѓЭЗЪЧдЦКЯЭЌЃЌаЁВПЗжЪЧ TPU гВМўжБЯњЃЈИјПЭЛЇздНЈЪ§ОнжааФЃЉЁЃ

ОЛдіЕФ 2200 вкжаЃЌAnthropicЁЂMeta ДѓИХТЪЪЧЙБЯзжїСІЃЌЕЋЭЌЪБЦфЫћПЭЛЇжаЃЌаТЧЉЕФЪЎвкМЖБ№ДѓЕЅвВВЛЩйЃЌвдМАЛЙгаРЯПЭЛЇЖюЭтЬэМгЕФаТашЧѓЁЃалКёЕФдкЪжЖЉЕЅЃЌМгЩЯИеЗЂВМУЛЖрОУЕФЕкАЫДњ TPUЃЌДјРДИќЭъЩЦЕФ AI ЛљДЁЩшЪЉНтОіЗНАИЃЌжСЩй 1-2 ФъЪеШыЕФИпдіГЄЛљБОЮогЧЃЈвЛАыЖЉЕЅСНФъФкШЗШЯЮЊЪеШыЃЉЁЃ

ЙЋЫОвВЬиБ№ЬсМАЃЌШЅФъ Q4 ЭЦГіЕФ Gemini Enterprise дквЛМОЖШеЙЪЦЭЗЧПОЂЃЌЦфУПдТЛюдОИЖЗбгУЛЇЪ§ЛЗБШдіГЄСЫ 40%ЃЌвдМАЭЈЙ§ПЭЛЇжБНг API ЕїгУЃЌУПЗжжг Token ДІРэСПвВДгШЅФъЕзЕФ 100 вкУЭдіЕН 160 вкЁЃ

2. ЮДМћЙэЙЪЪТЃЌЫбЫївРШЛЧПОЂЃКЪеШыдіГЄ 19%ЃЌОЭЫуПЩФмгаВЛЕН 2pct ЕФЛуТЪЫГЗчЃЌЛЗБШЩЯМОЖШвВЮДМћЗХЛКЁЃетРяУцЬхЯжЕФЪЧЃЌвЛЗНУцФкЭтВПЕФ AI ЧжЪДгАЯьЛЙВЛДѓЃЌЖЬЦкЛЙдкЯэЪм AI ДјРДгУЛЇЫбЫїСПЩЯЩ§ЁЂЭЦЖЏзЊЛЏаЇЙћЕФКьРћЃЛСэвЛЗНУцдђгЁжЄвЛМОЖШУРЙњКъЙлВЛШѕЁЂЖЌАТЛсЭЦЖЏЦЗХЦгЊЯњЕФаавЕЧщПіЁЃ

3ЁЂYouTube ЙуИцЛиХЏЛКТ§ЃКYouTube ЕФЙуИцЪеШыдіГЄ 10%ЃЌдйДЮ miss вЛжТдЄЦкЁЃЛЗБШЫфТдгаЛиХЏЃЌЕЋШдШЛЪЧИКжидіГЄЃЌЪєгкЪЧдкГЄЪгЦЕЩњЬЌжаШкШыЖЬЪгЦЕРДЫГгІаавЕзЊаЭЪББиОЕФЕїећЦкЁЃ

ДЋЭГГЄЪгЦЕЬљЦЌЙуИцЪаГЁОКељвВБфЕУМЄСвЃЌNetflixЁЂDisney вдМА Amazon Prime ИїМвНќСНФъЖМдкМгДѓЭЦНјЙуИцжЇГжЬзВЭЃЌЖј Shorts вђЮЊУцСйИќЧПЕФЖЬЪгЦЕЖдЪж Reels КЭ TiktokЃЌЖЬЦкФкЛЙЦ№ЕНУжВЙГЄЪгЦЕдіГЄШБПкЕФзїгУЁЃ

4ЁЂCapex ТдгаЬсИпЃКНёФъЕФ Capex жИв§Дг 1750-1850 вкаЁЗљЬсИпЕН 1800-1900 вкЃЌвВОЭЪЧЭЌБШЗБЖдіГЄЁЃФПЧА Q1 ШЗШЯ 357 вкЃЌЭЌБШдіМг 107%ЃЌТдЮЂЩйгквЛжТдЄЦкЕФ 364 вкЁЃЕЋЧПОЂЕФашЧѓОіЖЈСЫ Capex РЉеХЪЦЭЗФбМѕЃЌЙмРэВудЄМЦ 2027 ФъШдНЋЯджјдіГЄЁЃ

5ЁЂРћШѓЕФДАПкЦкКьРћЃКвЛМОЖШОгЊРћШѓТЪХРЕН 36%ЃЌЭЌБШЬсЩ§ 2pctЃЌжївЊОЭЪЧУЋРћТЪЕФЬсЩ§ДјРДЃЌОгЊЗбТЪЭЌБШТдЮЂЬсИп 0.5%ЁЃетжжвЛБпУЭЭЖШыЃЌвЛБпЛЙФмРћШѓТЪЬсЩ§ЕФЯжЯѓЭІгавтЫМЁЃ

ЖЬЦкЖјбдЃЌAI ашЧѓвбОГжајЖвЯжВЂПьЫйГЩЮЊживЊЕФдіГЄжЇГХЃЈдЦвЕЮёДјРДЕФдіСПеМзмЪеШыдіСПЕФ 40%ЃЉЃЌЕЋгыДЫЭЌЪБДгШЅФъЯТАыФъПЊЪМжиаТМгЫйЁЂНёФъдЄМЦЗБЖЕФ Capex ЭЖШыЛЙдкж№МОФЩШыелОЩЃЌЖдГЩБОЕФгАЯьЪЧНЅНјЪНЕФЃЌвђДЫетРяУцЛсвђЮЊЙЉашМЋВЛЦНКтДцдквЛИіРћШѓТЪЬсЩ§ЕФЖЬЦкДАПкЁЃ

ЗДжЎЃЌдЄМЦЯТАыФъПЊЪМЃЌИпЭЖШыЖдРћШѓИФЩЦЕФбЙжЦгАЯьвВЛсЯдЯжЃЌГ§ЗЧЕБЯТЕФОАЦјЖШКЭЙЉашШБПкМЬајРЉДѓЃЌЪЙЕУдЦГЇЩЬгаИќИпЕФЬсМлПеМфЁЃ

6ЁЂЛиЙКднЭЃЃЌЗжКьТдгадіМгЃКвђЮЊИпЭЖШыЃЌЮЊСЫБЃжЄгаГфзуЕФЯжН№СїгУгкСщЛюЭЖШыЃЈАќРЈФкЭтВПЕФЭЖзЪЃЉЃЌЫљвдвЛМОЖШЪеЙКднЭЃСЫЃЌВЂЧв Q1 ЛЙЗЂеЎШкзЪСЫЁЃЩйСПЕФЗжКьНёФъЦ№ЭЌБШдіГЄ 5%ЃЌЕЋЗжКьЙцФЃеМБШЬЋЩйСЫЃЌСФЪЄгкЮоЁЃ

7. жиЕужИБъгыдЄЦкЖдБШ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: