[ЗПЮнДћПю] МгЙњИЛШЫЗПДћЮЅдМТЪЪЧаЁЖюДћПю2БЖ

ЃЈМгЮїЭјзлКЯЃЉМгФУДѓЗПДћЭЯЧЗТЪе§дкЩЯЩ§ЁЃСЊАювјааЃЈCBAЃЉ2дТЗнЕФзюаТЭЯЧЗТЪДяЕН0.28%ЃЌЪЧЙ§ШЅЫФФъРњЪЗзюЕЭЫЎЦНЕФСНБЖЁЃетВЂУЛгаШУКмЖрШЫИаЕНвтЭтЃЌгШЦфЪЧвЕФкШЫЪПЃЌЫћУЧвЛжБдкЗЂГіОЏИцЁЃШЛЖјЃЌДѓЖрЪ§ШЫПЩФмЛсОЊбШЕиЗЂЯжЃЌЭЯЧЗЗПДћЕФОПОЙЪЧФФаЉШЫЁЃ

ЕжбКДћПюЮЅдМЭЈГЃМЏжадкаЁЖюДћПю

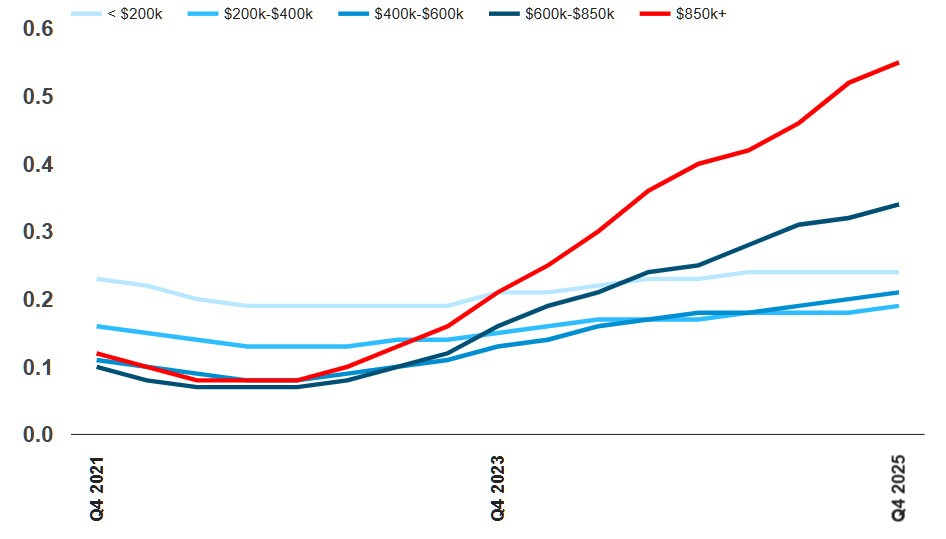

ЕжбКДћПюЮЅдМЭљЭљМЏжадкаЁЖюДћПюЩЯЁЃМгФУДѓРњЪЗЪ§ОнЯдЪОЃЌетжжЧщПіЭЈГЃШчДЫЁЃжСЩйДг2013ФъЕН2022ФъЃЌН№ЖюзюаЁЕФЕжбКДћПюЃЈЕЭгк20ЭђМгдЊЃЉЮЅдМТЪзюИпЁЃ

2022ФъЃЌетвЛВПЗжЕФЮЅдМТЪдМЮЊ0.19%ЃЌЪЧН№ЖюзюДѓЕФЕжбКДћПюЮЅдМТЪЕФСНБЖЖрЁЃетжжЧщПіе§дкбИЫйБфЛЏЁЃ

ЫцзХДѓЖюЮЅдМДћПюМЄдіЃЌМгФУДѓЕжбКДћПюЗчЯеГіЯжФцзЊ

МгФУДѓАДЕжбКДћПюЙцФЃЛЎЗжЕФЕжбКДћПюЭЯЧЗТЪЃК

зЪСЯРДдДЃКМгФУДѓЕжбКДћПюКЭзЁЗПЙЋЫОЃЛEquifaxЃЛBetter DwellingЁЃ

МгФУДѓдк2023ФъФЉГіЯжСЫЕжбКДћПюРћТЪЕЙЙвЃЌЖјЧвВюОре§дкбИЫйРЉДѓЁЃ

2025ФъЕкЫФМОЖШЃЌДћПюЖюдк85ЭђМгдЊМАвдЩЯЕФЕжбКДћПюЮЅдМТЪьЩ§жС0.55%ЁЃетвЛБШТЪЪЧзюаЁЖюЕжбКДћПюЮЅдМТЪЃЈ0.24%ЃЉЕФСНБЖЖрЃЌЖјзюаЁЖюЕжбКДћПюЮЅдМТЪЛљБОБЃГжВЛБфЁЃетЪЧвЛИіжЛгаЩйЪ§аХДћКЭЗчЯеЗжЮіЪІВХФмПДЧхЕФОЏЪОЁЃ

ЕжбКДћПюЗчЯеЕЙжУЕФЮЪЬтдЖВЛжЙЗПМлИпАКФЧУДМђЕЅ

ДЋЭГЗчЯеЦРЙРШЯЮЊЃЌДѓЖюЕжбКДћПюЕФЮЅдМТЪвЊЕЭЕУЖрЁЃБЯОЙЃЌНЯИЛдЃЕФНшПюШЫгЕгаИќЖрЕФОМУзЪдДЃЌвВИќгаПЩФмбАЧѓзЈвЕНЈвщЁЃ

ЫћУЧЪмвцгкИќЗсИЛЕФЪеШыРДдДЁЂЖрдЊЛЏЕФЭЖзЪЁЂПЩЙлЕФзЪВњОЛжЕЃЌЖјЧвдкЮТИчЛЊЃЌЫћУЧЭљЭљгЕгаИќИЛдЃЕФИИФИЁЃетаЉНшПюШЫВЂЗЧЕЭЪеШыШКЬхЃЌВЛЛсвђЮЊЭЛШЛЪЇвЕЖјЯнШыРЇОГЁЃЫћУЧЭљЭљЗчЯезюЕЭЃЌвђЮЊЫћУЧгЕгаИќДѓЕФВЦЮёЛКГхЁЃШЛЖјЃЌетВЂЗЧЮЈвЛЕФдвђЁЃ

ДћПюЛњЙЙвВЧуЯђгкдкетИіСьгђНЕЕЭЗчЯеЁЃДѓЖюЗЧБъзМДћПюДњБэзХМЏжаЗчЯеЃЌвђДЫЫћУЧЭљЭљЛсИќМгНїЩїЁЃ

ДЋЭГЩЯЃЌетвтЮЖзХИќбЯИёЕФБъзМКЭИќбЯИёЕФЙРжЕЩѓВщЁЃБЯОЙЃЌвЛБЪ80ЭђМгдЊЕФЕжбКДћПюЮЅдМЯрЕБгкЫФБЪ20ЭђМгдЊЕФЕжбКДћПюЮЅдМЁЃЭЈГЃЧщПіЯТЃЌНшПюШЫОМУЪЕСІдіЧПМгЩЯДћПюЛњЙЙЕФбЯИёЩѓВщЃЌвтЮЖзХЮЅдМТЪЛсНЕЕЭЁЃ

ЕЋШчЙћЧщПіВЂЗЧШчДЫЃЌОЭЛсГіЯжЫљЮНЕФЗчЯеЕЙжУЮЪЬтЁЃ

ЗчЯеЕЙжУЪЧжИдЄЦкНсЙћЭъШЋЕпЕЙЁЃЫљгаЗчЯеЛКНтзЪдДЖММЏжадкБэЯжгХвьЕФАхПщЁЃгыДЫЭЌЪБЃЌдБОдЄЦкВЛЛсБРХЬЕФАхПщШДПЊЪМГіЯжСбКлЃЌСюећИіЯЕЭГДыЪжВЛМАЁЃетЭљЭљЛсЕМжТвЛДЮР§ааЕФЗПЕиВњЪаГЁЕїећбнБфГЩвЛГЁЙцФЃИќДѓЕФЮЃЛњЁЃ

етвВЪЧ2008ФъУРЙњЗПЕиВњЪаГЁЕЭУдбнБфЮЊН№ШкЮЃЛњЕФВПЗждвђЃЌЖјетвЛдвђжБЕНКмОУвдКѓВХБЛНвЪОЁЃ

вЛаЉИпЪеШы/ИпИКеЎЕФШЫЃЌвђЮЊДћПюН№ЖюДѓЃЌгіЕНРћТЪЩЯЩ§ЁЂЭЖзЪЪЇАмЕШдвђПЩФмИќШнвзГіЯжЮЅдМЁЃ

REF: https://betterdwelling.com/canadas-rich-are-defaulting-on...

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

ЕжбКДћПюЮЅдМЭЈГЃМЏжадкаЁЖюДћПю

ЕжбКДћПюЮЅдМЭљЭљМЏжадкаЁЖюДћПюЩЯЁЃМгФУДѓРњЪЗЪ§ОнЯдЪОЃЌетжжЧщПіЭЈГЃШчДЫЁЃжСЩйДг2013ФъЕН2022ФъЃЌН№ЖюзюаЁЕФЕжбКДћПюЃЈЕЭгк20ЭђМгдЊЃЉЮЅдМТЪзюИпЁЃ

2022ФъЃЌетвЛВПЗжЕФЮЅдМТЪдМЮЊ0.19%ЃЌЪЧН№ЖюзюДѓЕФЕжбКДћПюЮЅдМТЪЕФСНБЖЖрЁЃетжжЧщПіе§дкбИЫйБфЛЏЁЃ

ЫцзХДѓЖюЮЅдМДћПюМЄдіЃЌМгФУДѓЕжбКДћПюЗчЯеГіЯжФцзЊ

МгФУДѓАДЕжбКДћПюЙцФЃЛЎЗжЕФЕжбКДћПюЭЯЧЗТЪЃК

зЪСЯРДдДЃКМгФУДѓЕжбКДћПюКЭзЁЗПЙЋЫОЃЛEquifaxЃЛBetter DwellingЁЃ

МгФУДѓдк2023ФъФЉГіЯжСЫЕжбКДћПюРћТЪЕЙЙвЃЌЖјЧвВюОре§дкбИЫйРЉДѓЁЃ

2025ФъЕкЫФМОЖШЃЌДћПюЖюдк85ЭђМгдЊМАвдЩЯЕФЕжбКДћПюЮЅдМТЪьЩ§жС0.55%ЁЃетвЛБШТЪЪЧзюаЁЖюЕжбКДћПюЮЅдМТЪЃЈ0.24%ЃЉЕФСНБЖЖрЃЌЖјзюаЁЖюЕжбКДћПюЮЅдМТЪЛљБОБЃГжВЛБфЁЃетЪЧвЛИіжЛгаЩйЪ§аХДћКЭЗчЯеЗжЮіЪІВХФмПДЧхЕФОЏЪОЁЃ

ЕжбКДћПюЗчЯеЕЙжУЕФЮЪЬтдЖВЛжЙЗПМлИпАКФЧУДМђЕЅ

ДЋЭГЗчЯеЦРЙРШЯЮЊЃЌДѓЖюЕжбКДћПюЕФЮЅдМТЪвЊЕЭЕУЖрЁЃБЯОЙЃЌНЯИЛдЃЕФНшПюШЫгЕгаИќЖрЕФОМУзЪдДЃЌвВИќгаПЩФмбАЧѓзЈвЕНЈвщЁЃ

ЫћУЧЪмвцгкИќЗсИЛЕФЪеШыРДдДЁЂЖрдЊЛЏЕФЭЖзЪЁЂПЩЙлЕФзЪВњОЛжЕЃЌЖјЧвдкЮТИчЛЊЃЌЫћУЧЭљЭљгЕгаИќИЛдЃЕФИИФИЁЃетаЉНшПюШЫВЂЗЧЕЭЪеШыШКЬхЃЌВЛЛсвђЮЊЭЛШЛЪЇвЕЖјЯнШыРЇОГЁЃЫћУЧЭљЭљЗчЯезюЕЭЃЌвђЮЊЫћУЧгЕгаИќДѓЕФВЦЮёЛКГхЁЃШЛЖјЃЌетВЂЗЧЮЈвЛЕФдвђЁЃ

ДћПюЛњЙЙвВЧуЯђгкдкетИіСьгђНЕЕЭЗчЯеЁЃДѓЖюЗЧБъзМДћПюДњБэзХМЏжаЗчЯеЃЌвђДЫЫћУЧЭљЭљЛсИќМгНїЩїЁЃ

ДЋЭГЩЯЃЌетвтЮЖзХИќбЯИёЕФБъзМКЭИќбЯИёЕФЙРжЕЩѓВщЁЃБЯОЙЃЌвЛБЪ80ЭђМгдЊЕФЕжбКДћПюЮЅдМЯрЕБгкЫФБЪ20ЭђМгдЊЕФЕжбКДћПюЮЅдМЁЃЭЈГЃЧщПіЯТЃЌНшПюШЫОМУЪЕСІдіЧПМгЩЯДћПюЛњЙЙЕФбЯИёЩѓВщЃЌвтЮЖзХЮЅдМТЪЛсНЕЕЭЁЃ

ЕЋШчЙћЧщПіВЂЗЧШчДЫЃЌОЭЛсГіЯжЫљЮНЕФЗчЯеЕЙжУЮЪЬтЁЃ

ЗчЯеЕЙжУЪЧжИдЄЦкНсЙћЭъШЋЕпЕЙЁЃЫљгаЗчЯеЛКНтзЪдДЖММЏжадкБэЯжгХвьЕФАхПщЁЃгыДЫЭЌЪБЃЌдБОдЄЦкВЛЛсБРХЬЕФАхПщШДПЊЪМГіЯжСбКлЃЌСюећИіЯЕЭГДыЪжВЛМАЁЃетЭљЭљЛсЕМжТвЛДЮР§ааЕФЗПЕиВњЪаГЁЕїећбнБфГЩвЛГЁЙцФЃИќДѓЕФЮЃЛњЁЃ

етвВЪЧ2008ФъУРЙњЗПЕиВњЪаГЁЕЭУдбнБфЮЊН№ШкЮЃЛњЕФВПЗждвђЃЌЖјетвЛдвђжБЕНКмОУвдКѓВХБЛНвЪОЁЃ

вЛаЉИпЪеШы/ИпИКеЎЕФШЫЃЌвђЮЊДћПюН№ЖюДѓЃЌгіЕНРћТЪЩЯЩ§ЁЂЭЖзЪЪЇАмЕШдвђПЩФмИќШнвзГіЯжЮЅдМЁЃ

REF: https://betterdwelling.com/canadas-rich-are-defaulting-on...

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

| ЗжЯэ: |

| зЂЃК |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: