[房屋貸款] 加拿大人選浮動利率抵押貸款激增

(加西網綜合)幾年前利率跌至歷史低點後,加拿大借款人開始轉向選擇浮動利率貸款(variable-rate loans)。

據加拿大央行(BoC)的數據顯示, 1月份發放的無保險抵押貸款資金(即現金貸款機構為新貸款發放、續貸和再融資提供的資金)創下新高。

盡管整體貸款融資額達到月度新高,但年度增速正在放緩,這被近年來最強勁的浮動利率貸款活動所掩蓋。

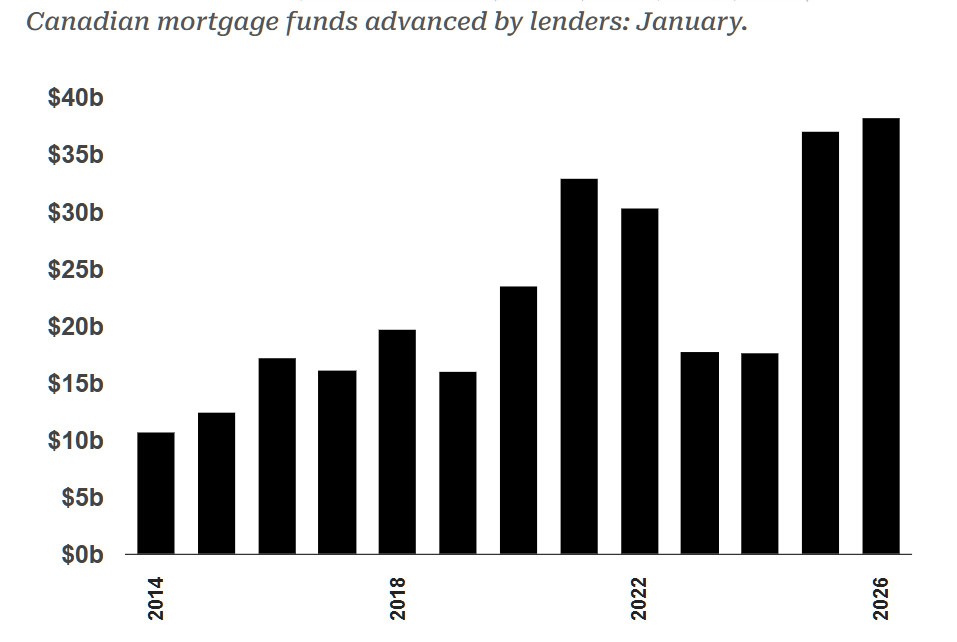

加拿大抵押貸款需求在1月份創歷史新高

加拿大貸款機構1月提供的抵押貸款資金:

資料來源:加拿大銀行;Better Dwelling。

加拿大各銀行2026年1月份發放了383億加元的無保險抵押貸款,比去年同期增長3.3%(增加12億加元)。如此巨大的規模使1月份的無保險抵押貸款發放量創下歷史新高,但這壹趨勢似乎開始顯露疲態。年增長率為兩年來最低,這表明另壹個市場指標可能已經達到未來伍年的峰值。

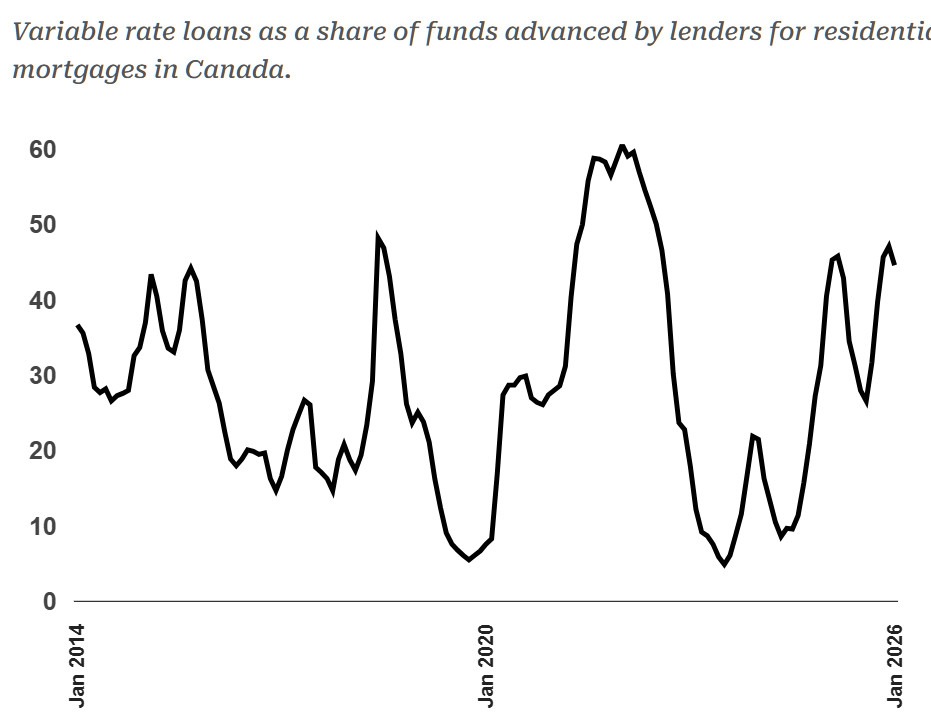

加拿大房貸借款人重返浮動利率貸款市場

浮動利率貸款在加拿大住房抵押貸款貸款機構提供的資金中所占的比例:

資料來源:加拿大銀行;Better Dwelling。

加拿大人再次湧向浮動利率抵押貸款,近45%的貸款發放資金用於此類貸款,較2023年7月創下的4.9%的歷史低點大幅攀升。

加拿大最終用戶歷來傾向於選擇固定利率,以求安全,避免利率波動帶來的意外風險。直到2020年,創紀錄的降息才引發投機熱潮,浮動利率貸款首次占據了加拿大市場的主導地位。這壹趨勢在2022年初達到近60%的峰值,隨後隨著加息周期的到來而大幅回落。

至於近期創紀錄的抵押貸款資金規模,這是繼大約伍年前創下的上壹紀錄之後出現的。換句話說,這並非新增需求,而是低利率貸款續期與多年前簽訂的房屋建造前融資協議共同作用的結果。

未來伍年將再次陷入續貸困境

浮動利率抵押貸款和伍年期固定利率抵押貸款之間的利差突然擴大可能是造成這壹趨勢的原因。

去年9月,伍年期固定利率抵押貸款的平均利率為4.37%,僅比浮動利率高出10個基點。到2026年1月,同樣的固定利率基本保持不變,為4.33%,但浮動利率卻下降了47個基點,短短肆個月內,利差擴大到之前的近5倍。

這壹利差主要源於加拿大央行10月份的降息,而央行自身後來也承認這壹決定存在政策不確定性。通過大幅降息並擴大利差,加拿大央行無意中重蹈了2020年經濟繁榮時期的覆轍,再次陷入了降息陷阱(rate-cut trap)。

所謂“降息陷阱”,是指加拿大央行通過降息刺激經濟後,市場逐漸對低利率產生依賴,進而改變行為模式,使得未來政策調整空間被壓縮,甚至被“鎖死”。

首先,在降息初期,利率下降會顯著降低借貸成本。對個人而言,房貸、消費貸變得更加便宜。在這種環境下,借款人往往更傾向於選擇浮動利率貸款,因為這類貸款可以在利率下降周期中獲得更低的還款負擔。

然而,問題也正是在這壹階段悄然積累。隨著越來越多的人選擇浮動利率並提高杠杆,整個金融體系對低利率環境的依賴不斷加深。借款人的還款能力開始高度依賴於利率保持在低位,壹旦利率上升,就可能面臨明顯的壓力。

接下來,當經濟環境發生變化通脹上升,央行需要加息來進行調控時,困境就出現了。如果加息,借款人的還款負擔會迅速增加,可能引發違約風險,甚至波及房地產市場和金融穩定;但如果不加息,則可能導致通脹失控或資產價格泡沫進壹步擴大。

正是在這種“兩難選擇”中,“降息陷阱”形成了——央行發現自己難以退出寬松政策,因為市場已經對低利率產生依賴,而任何收緊都會帶來顯著沖擊。

回顧2020年前後的低利率時期,這壹現象已經有所體現。大量借款人選擇浮動利率貸款,並在利率上升周期中承受了較大的還款壓力。如果當前再次通過降息刺激經濟,並推動類似的借貸行為,那麼未來幾年內,當這些貸款進入續約階段時,類似的風險可能再次集中顯現。

如今借款人再次湧入浮動利率貸款市場,為伍年後新壹輪脆弱的續貸潮埋下了伏筆。這壹輪周期風險更大;調整政策以迎合這些借款人不僅會重蹈覆轍,還會增加其它風險。如今,人們的預期是政策將著眼於風險管理,而非反映實際的貨幣政策進展。

REF: https://betterdwelling.com/canadian-variable-rate-mortgag...

[加西網正招聘多名全職sales 待遇優]

好新聞沒人評論怎麼行,我來說幾句

據加拿大央行(BoC)的數據顯示, 1月份發放的無保險抵押貸款資金(即現金貸款機構為新貸款發放、續貸和再融資提供的資金)創下新高。

盡管整體貸款融資額達到月度新高,但年度增速正在放緩,這被近年來最強勁的浮動利率貸款活動所掩蓋。

加拿大抵押貸款需求在1月份創歷史新高

加拿大貸款機構1月提供的抵押貸款資金:

資料來源:加拿大銀行;Better Dwelling。

加拿大各銀行2026年1月份發放了383億加元的無保險抵押貸款,比去年同期增長3.3%(增加12億加元)。如此巨大的規模使1月份的無保險抵押貸款發放量創下歷史新高,但這壹趨勢似乎開始顯露疲態。年增長率為兩年來最低,這表明另壹個市場指標可能已經達到未來伍年的峰值。

加拿大房貸借款人重返浮動利率貸款市場

浮動利率貸款在加拿大住房抵押貸款貸款機構提供的資金中所占的比例:

資料來源:加拿大銀行;Better Dwelling。

加拿大人再次湧向浮動利率抵押貸款,近45%的貸款發放資金用於此類貸款,較2023年7月創下的4.9%的歷史低點大幅攀升。

加拿大最終用戶歷來傾向於選擇固定利率,以求安全,避免利率波動帶來的意外風險。直到2020年,創紀錄的降息才引發投機熱潮,浮動利率貸款首次占據了加拿大市場的主導地位。這壹趨勢在2022年初達到近60%的峰值,隨後隨著加息周期的到來而大幅回落。

至於近期創紀錄的抵押貸款資金規模,這是繼大約伍年前創下的上壹紀錄之後出現的。換句話說,這並非新增需求,而是低利率貸款續期與多年前簽訂的房屋建造前融資協議共同作用的結果。

未來伍年將再次陷入續貸困境

浮動利率抵押貸款和伍年期固定利率抵押貸款之間的利差突然擴大可能是造成這壹趨勢的原因。

去年9月,伍年期固定利率抵押貸款的平均利率為4.37%,僅比浮動利率高出10個基點。到2026年1月,同樣的固定利率基本保持不變,為4.33%,但浮動利率卻下降了47個基點,短短肆個月內,利差擴大到之前的近5倍。

這壹利差主要源於加拿大央行10月份的降息,而央行自身後來也承認這壹決定存在政策不確定性。通過大幅降息並擴大利差,加拿大央行無意中重蹈了2020年經濟繁榮時期的覆轍,再次陷入了降息陷阱(rate-cut trap)。

所謂“降息陷阱”,是指加拿大央行通過降息刺激經濟後,市場逐漸對低利率產生依賴,進而改變行為模式,使得未來政策調整空間被壓縮,甚至被“鎖死”。

首先,在降息初期,利率下降會顯著降低借貸成本。對個人而言,房貸、消費貸變得更加便宜。在這種環境下,借款人往往更傾向於選擇浮動利率貸款,因為這類貸款可以在利率下降周期中獲得更低的還款負擔。

然而,問題也正是在這壹階段悄然積累。隨著越來越多的人選擇浮動利率並提高杠杆,整個金融體系對低利率環境的依賴不斷加深。借款人的還款能力開始高度依賴於利率保持在低位,壹旦利率上升,就可能面臨明顯的壓力。

接下來,當經濟環境發生變化通脹上升,央行需要加息來進行調控時,困境就出現了。如果加息,借款人的還款負擔會迅速增加,可能引發違約風險,甚至波及房地產市場和金融穩定;但如果不加息,則可能導致通脹失控或資產價格泡沫進壹步擴大。

正是在這種“兩難選擇”中,“降息陷阱”形成了——央行發現自己難以退出寬松政策,因為市場已經對低利率產生依賴,而任何收緊都會帶來顯著沖擊。

回顧2020年前後的低利率時期,這壹現象已經有所體現。大量借款人選擇浮動利率貸款,並在利率上升周期中承受了較大的還款壓力。如果當前再次通過降息刺激經濟,並推動類似的借貸行為,那麼未來幾年內,當這些貸款進入續約階段時,類似的風險可能再次集中顯現。

如今借款人再次湧入浮動利率貸款市場,為伍年後新壹輪脆弱的續貸潮埋下了伏筆。這壹輪周期風險更大;調整政策以迎合這些借款人不僅會重蹈覆轍,還會增加其它風險。如今,人們的預期是政策將著眼於風險管理,而非反映實際的貨幣政策進展。

REF: https://betterdwelling.com/canadian-variable-rate-mortgag...

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: