[УЯЭэжл] УЯЭэжлЕФзюаТЗЂЮФЖЈЕї:ЛЊЮЊНЋ"ПЫжЦЪННјШЁ"

МЦЫуВњвЕЕФгВМўТпМЪЧЃКдкФІЖћЖЈТЩЪЇаЇЕФЪБДњЃЌгВМўДДаТВЛдйЪЧЕЅЕуЭЛЦЦЃЌЖјЪЧЯЕЭГМЖМмЙЙЕФећКЯФмСІЁЃВЛзЗж№гІгУВуЕФЗчПкЃЌдкгВМўЕзВуНЈЙЙВЛПЩЬцДњЕФОКељСІЁЃ

дкжеЖЫВњвЕЃЌЛЊЮЊЕФгВМўеНТдЬхЯжЮЊЁАКЃСПКшУЩЩшБИЁБЩњЬЌВМОжЁЃНижС2025ФъЕзЃЌДюдиHarmonyOS 5КЭHarmonyOS 6ЕФжеЖЫЩшБИЭЛЦЦ3600ЭђЬЈЁЃПЊдДКшУЩПЊдДЮхФъЖрРДЃЌЩчЧјвбгаГЌЙ§10000УћЙБЯзепКЭ550МвЛяАщЕЅЮЛЃЌВњГі1.3вкЖрааДњТыЃЌРлМЦГЌ1600ПюВњЦЗЭЈЙ§МцШнадВтЦРЁЃ

дквНСЦаавЕЃЌЩюлкФЯЩНЧјШЫУёвНдКЁЂжиЧьСННаТЧјШЫУёвНдКЕШ20грМввНдКЛљгкПЊдДКшУЩДђдьжЧЛлВЁЗПЃЛдкНЛЭЈСьгђЃЌКгББЁЂЩНЖЋЕШ11ИіЪЁЗнЁЂ88ЬѕИпЫйЙЋТЗЪЕЯжПЊдДКшУЩжЧЛлЛЏИФдьЃЛдкЫЎЮёСьгђЃЌШЋЙњЪзИіПЊдДКшУЩжЧЛлБУЗПТфЕиЩюлкСњИкЁЃУПвЛЬЈКшУЩЩшБИЃЌЖМЪЧЛЊЮЊгВМўЩњЬЌЕФвЛИіНкЕуЁЃЩшБИЪ§СПдНЖрЃЌЩњЬЌМлжЕдНДѓЃЌгВМўВњЦЗЕФОКељгХЪЦдНФбБЛКГЖЏЁЃ

злКЯРДПДЃЌЁАгВМўЮЊжїЁБЕФеНТдбЁдёЖдЛЊЮЊОпгаШ§живтвхЃК

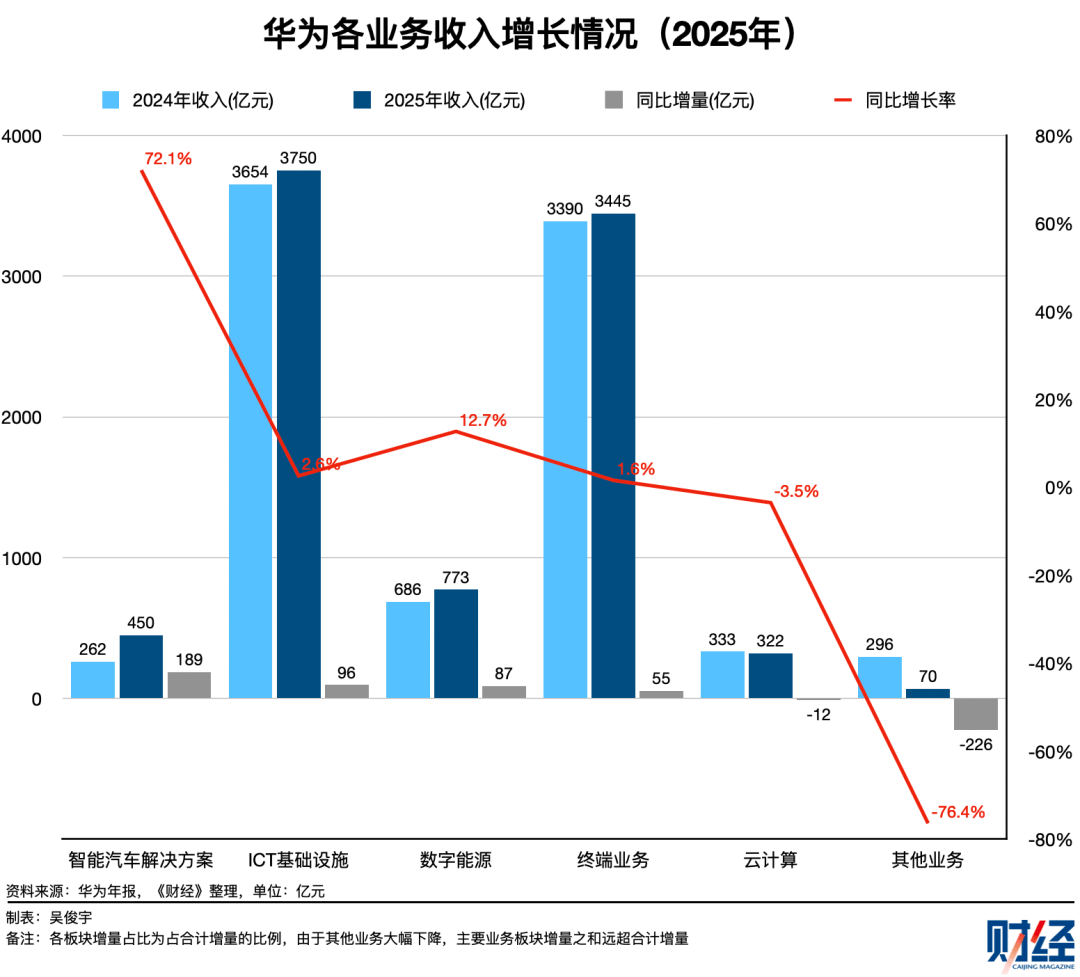

ЦфвЛЃЌЬсЙЉЮШЖЈЕФЯжН№СїЃЌжЇГХГЄЦкбаЗЂЭЖШыЁЃНЁПЕЕФгВМўвЕЮёЃЈICTЛљДЁЩшЪЉ3750вкдЊЁЂжеЖЫ3445вкдЊЃЉЙЙГЩСЫЛЊЮЊЕФЁАЯжН№ХЃЁБЃЌЮЊAIбаЗЂЬсЙЉСЫГжајЕЏвЉЁЃЙ§ШЅШ§ФъЃЌЛЊЮЊУПФъНЋЯњЪлЪеШыЕФ20%вдЩЯЭЖШыбаОПгыПЊЗЂЁЊЁЊетжжИпЧПЖШЕФбаЗЂЭЖШыЃЌНЈСЂдкгВМўвЕЮёЮШНЁОгЊЕФЛљДЁжЎЩЯЁЃ

ЦфЖўЃЌЩюЖШМЏГЩЕФЫуСІЕззљЙЙжўГЄЦкЛЄГЧКгЁЃЛЊЮЊЕФЫуСІЕззљЃЌНЋаОЦЌЁЂЛЅСЊЁЂЩЂШШЁЂШэМўеЛЁЂПЊЗЂЙЄОпећКЯГЩвЛИігаЛњећЬхЁЃЫуСІЕФживЊадВЛбдЖјгїЃЌЫќМДНЋжиаДУПвЛИіаавЕЕФЕзВуТпМЁЃЫуСІЕФОКељЃЌвВНЋВЛЪЧЕЅвЛММЪѕЕФОКељЃЌЖјЪЧећИіВњвЕЩњЬЌЕФОКељЁЃДгаОЦЌЕНЗўЮёЦїЃЌДгВйзїЯЕЭГЕНПЊЗЂЙЄОпЃЌДгЪ§ОнжааФЕНгІгУГЁОАЁЊЁЊФмЙЛЬсЙЉЭъећЫуСІЕззљЕФЙЋЫОЃЌНЋдкетвЛТжММЪѕБфИяжаеМОнВЛПЩЬцДњЕФЮЛжУЁЃ

ЦфШ§ЃЌЬсЙЉЁАЙшЛљКкЭСЕиЁБЁЃетжжЩњЬЌЖЈЮЛЕФФПЕФЪЧЛЛРДЩњЬЌЕФЙцФЃКЭЛюСІЃЌгУИљЛљЕФЩюЖШЛЛШЁЩњЬЌЕФЙуЖШЁЃ

ЖдгкЛЊЮЊРДЫЕЃЌгВМўгЏРћФЃЪНЪЧОЙ§бщжЄЕФЁЂШЗЖЈЕФЁЃетМвЙЋЫОдкICTЛљДЁЩшЪЉСьгђгаШ§ЪЎЖрФъЕФЛ§РлЃЌаЮГЩСЫДгаОЦЌЕНЯЕЭГЁЂДгВњЦЗЕННтОіЗНАИЕФЭъећФмСІЁЃетжжФмСІВЛНідкЕБЯТФмВњЩњЮШЖЈЯжН№СїЃЌвВЮЊЮДРДAIгІгУБЌЗЂЪБЕФгВМўашЧѓзіКУаТвЛТжДЂБИЁЃ

ЛЛОфЛАЫЕЃЌдкВЛШЗЖЈЕФЛњЛсжаЃЌбЁдёШЗЖЈЕФТЗОЖЁЃ

жїЖЏОлНЙЃКвЕЮёБпНчЕФеНТдадШЁЩс

2025ФъБЈжТДЧжаЃЌУЯЭэжлЖрДЮжБНгЬсЕНБпНчЙмРэЃКЁАзіКУМѕЗЈЃЌЪЧЮЊСЫИќКУЕизіГЫЗЈЁБЁАПЫжЦЗЂеЙБпНчЃЌзіЧПКЫаФОКељСІЁБЁАзіКУМѕЗЈЃЌЪЧЮЊСЫИќКУЕизіГЫЗЈЁБЁАДЫПЬЪеШЃЌЪЧЮЊСЫЮДРДИќгаСІЕиГіЛїЁБЁЃетаЉВЛЪЧФЃК§ЕФеНТддИОАЃЌЪЧУїШЗЕФеНТджИСюЁЃ

вЕЮёВМОжЩЯЃЌЛЊЮЊе§дкеЙЯжЧхЮњЕФШЁЩсТпМЁЃВЛдйзЗЧѓКсЯђЕФЁАЙуИВИЧЁБЃЌЖјЪЧзЊЯђзнЯђЕФЁАЩюдњИљЁБЁЃ

ДгФъБЈЪ§ОнПДЃЌ2021ФъжС2025ФъЃЌЛЊЮЊЯњЪлЪеШыДг6368вкдЊдіГЄжС8809вкдЊЃЌРлМЦдіЗљНќ40%ЃЛОЛРћШѓдкОРњ2022ФъЕФЕЭЙШКѓЃЌСЌајШ§ФъЮШЖЈдк600вкдЊ-680вкдЊЧјМфЃЛОгЊЛюЖЏЯжН№СїДг2022ФъЕФ178вкдЊЛиЩ§жС2025ФъЕФ1274вкдЊЃЛзЪВњИКеЎТЪДг2023ФъЕФ59.8%ЃЈНќЮхФъзюИпЃЉНЕжС55.0%ЁЃДгетзщЪ§ОнПДЃЌЛЊЮЊдкЛжИДдіГЄЕФЭЌЪБЃЌећЬхВЦЮёзДПіБЃГжЮШНЁЁЃ

ОпЬхвЕЮёБэЯжПДЃЌЛЊЮЊИївЕЮёАхПщЕФдіГЄЬЌЪЦУїЯдЗжЛЏЃК жЧФмЦћГЕНтОіЗНАИвд188.6вкдЊдіСПЁЂ72.1%діЫйдкСљДѓАхПщжавЃвЃСьЯШЃЌе§ДгЁАЭЖШыЦкЁБЯђЁАВњГіЦкЁБПчдНЁЃICTЛљДЁЩшЪЉЃЈ+95.9вкдЊЃЉКЭЪ§зжФмдДЃЈ+87.05вкдЊЃЉКЯМЦЙБЯз183вкдЊдіСПЃЌЫфШЛдіЫйВЛИпЃЌЕЋЬхСПДѓЁЂдіСППЩЙлЃЌЙЙГЩЮШЖЈЛљБОХЬЁЃЪ§зжФмдДСЌајСНФъЫЋЮЛЪ§діГЄЃЌе§дкДгЁАаТаЫвЕЮёЁБГЩГЄЮЊЁАЕкШ§діГЄМЋЁБЁЃ

жЧФмЦћГЕНтОіЗНАИКЭЪ§зжФмдДСНДѓвЕЮёКЯМЦЙБЯзГЌЙ§275вкдЊдіСПЃЌЪЧЛЊЮЊНќФъРДОлНЙаавЕЕФеНЪѕЕФвЛДЮГЩЙІбщжЄЁЃетвЛеНЪѕЕФЦ№ЕуПЩвдзЗЫнЕН2021Фъ10дТЁЃЕБЪБЛЊЮЊзщНЈЪзХњОќЭХЃЌЗжБ№ЮЊУКПѓЁЂжЧЛлЙЋТЗЁЂКЃЙиКЭИлПкЁЂжЧФмЙтЗќЁЂЪ§ОнжааФФмдДЮхДѓОќЭХЁЃИќдчвЛФъЃЌЛЊЮЊГЩСЂжЧФмЦћГЕНтОіЗНАИBUЁЃИљОнЙЋПЊаХЯЂЃЌЛЊЮЊФПЧАвбОГЩСЂжСЩй22ИіОќЭХ/ЯЕЭГВПЁЃ

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

дкжеЖЫВњвЕЃЌЛЊЮЊЕФгВМўеНТдЬхЯжЮЊЁАКЃСПКшУЩЩшБИЁБЩњЬЌВМОжЁЃНижС2025ФъЕзЃЌДюдиHarmonyOS 5КЭHarmonyOS 6ЕФжеЖЫЩшБИЭЛЦЦ3600ЭђЬЈЁЃПЊдДКшУЩПЊдДЮхФъЖрРДЃЌЩчЧјвбгаГЌЙ§10000УћЙБЯзепКЭ550МвЛяАщЕЅЮЛЃЌВњГі1.3вкЖрааДњТыЃЌРлМЦГЌ1600ПюВњЦЗЭЈЙ§МцШнадВтЦРЁЃ

дквНСЦаавЕЃЌЩюлкФЯЩНЧјШЫУёвНдКЁЂжиЧьСННаТЧјШЫУёвНдКЕШ20грМввНдКЛљгкПЊдДКшУЩДђдьжЧЛлВЁЗПЃЛдкНЛЭЈСьгђЃЌКгББЁЂЩНЖЋЕШ11ИіЪЁЗнЁЂ88ЬѕИпЫйЙЋТЗЪЕЯжПЊдДКшУЩжЧЛлЛЏИФдьЃЛдкЫЎЮёСьгђЃЌШЋЙњЪзИіПЊдДКшУЩжЧЛлБУЗПТфЕиЩюлкСњИкЁЃУПвЛЬЈКшУЩЩшБИЃЌЖМЪЧЛЊЮЊгВМўЩњЬЌЕФвЛИіНкЕуЁЃЩшБИЪ§СПдНЖрЃЌЩњЬЌМлжЕдНДѓЃЌгВМўВњЦЗЕФОКељгХЪЦдНФбБЛКГЖЏЁЃ

злКЯРДПДЃЌЁАгВМўЮЊжїЁБЕФеНТдбЁдёЖдЛЊЮЊОпгаШ§живтвхЃК

ЦфвЛЃЌЬсЙЉЮШЖЈЕФЯжН№СїЃЌжЇГХГЄЦкбаЗЂЭЖШыЁЃНЁПЕЕФгВМўвЕЮёЃЈICTЛљДЁЩшЪЉ3750вкдЊЁЂжеЖЫ3445вкдЊЃЉЙЙГЩСЫЛЊЮЊЕФЁАЯжН№ХЃЁБЃЌЮЊAIбаЗЂЬсЙЉСЫГжајЕЏвЉЁЃЙ§ШЅШ§ФъЃЌЛЊЮЊУПФъНЋЯњЪлЪеШыЕФ20%вдЩЯЭЖШыбаОПгыПЊЗЂЁЊЁЊетжжИпЧПЖШЕФбаЗЂЭЖШыЃЌНЈСЂдкгВМўвЕЮёЮШНЁОгЊЕФЛљДЁжЎЩЯЁЃ

ЦфЖўЃЌЩюЖШМЏГЩЕФЫуСІЕззљЙЙжўГЄЦкЛЄГЧКгЁЃЛЊЮЊЕФЫуСІЕззљЃЌНЋаОЦЌЁЂЛЅСЊЁЂЩЂШШЁЂШэМўеЛЁЂПЊЗЂЙЄОпећКЯГЩвЛИігаЛњећЬхЁЃЫуСІЕФживЊадВЛбдЖјгїЃЌЫќМДНЋжиаДУПвЛИіаавЕЕФЕзВуТпМЁЃЫуСІЕФОКељЃЌвВНЋВЛЪЧЕЅвЛММЪѕЕФОКељЃЌЖјЪЧећИіВњвЕЩњЬЌЕФОКељЁЃДгаОЦЌЕНЗўЮёЦїЃЌДгВйзїЯЕЭГЕНПЊЗЂЙЄОпЃЌДгЪ§ОнжааФЕНгІгУГЁОАЁЊЁЊФмЙЛЬсЙЉЭъећЫуСІЕззљЕФЙЋЫОЃЌНЋдкетвЛТжММЪѕБфИяжаеМОнВЛПЩЬцДњЕФЮЛжУЁЃ

ЦфШ§ЃЌЬсЙЉЁАЙшЛљКкЭСЕиЁБЁЃетжжЩњЬЌЖЈЮЛЕФФПЕФЪЧЛЛРДЩњЬЌЕФЙцФЃКЭЛюСІЃЌгУИљЛљЕФЩюЖШЛЛШЁЩњЬЌЕФЙуЖШЁЃ

ЖдгкЛЊЮЊРДЫЕЃЌгВМўгЏРћФЃЪНЪЧОЙ§бщжЄЕФЁЂШЗЖЈЕФЁЃетМвЙЋЫОдкICTЛљДЁЩшЪЉСьгђгаШ§ЪЎЖрФъЕФЛ§РлЃЌаЮГЩСЫДгаОЦЌЕНЯЕЭГЁЂДгВњЦЗЕННтОіЗНАИЕФЭъећФмСІЁЃетжжФмСІВЛНідкЕБЯТФмВњЩњЮШЖЈЯжН№СїЃЌвВЮЊЮДРДAIгІгУБЌЗЂЪБЕФгВМўашЧѓзіКУаТвЛТжДЂБИЁЃ

ЛЛОфЛАЫЕЃЌдкВЛШЗЖЈЕФЛњЛсжаЃЌбЁдёШЗЖЈЕФТЗОЖЁЃ

жїЖЏОлНЙЃКвЕЮёБпНчЕФеНТдадШЁЩс

2025ФъБЈжТДЧжаЃЌУЯЭэжлЖрДЮжБНгЬсЕНБпНчЙмРэЃКЁАзіКУМѕЗЈЃЌЪЧЮЊСЫИќКУЕизіГЫЗЈЁБЁАПЫжЦЗЂеЙБпНчЃЌзіЧПКЫаФОКељСІЁБЁАзіКУМѕЗЈЃЌЪЧЮЊСЫИќКУЕизіГЫЗЈЁБЁАДЫПЬЪеШЃЌЪЧЮЊСЫЮДРДИќгаСІЕиГіЛїЁБЁЃетаЉВЛЪЧФЃК§ЕФеНТддИОАЃЌЪЧУїШЗЕФеНТджИСюЁЃ

вЕЮёВМОжЩЯЃЌЛЊЮЊе§дкеЙЯжЧхЮњЕФШЁЩсТпМЁЃВЛдйзЗЧѓКсЯђЕФЁАЙуИВИЧЁБЃЌЖјЪЧзЊЯђзнЯђЕФЁАЩюдњИљЁБЁЃ

ДгФъБЈЪ§ОнПДЃЌ2021ФъжС2025ФъЃЌЛЊЮЊЯњЪлЪеШыДг6368вкдЊдіГЄжС8809вкдЊЃЌРлМЦдіЗљНќ40%ЃЛОЛРћШѓдкОРњ2022ФъЕФЕЭЙШКѓЃЌСЌајШ§ФъЮШЖЈдк600вкдЊ-680вкдЊЧјМфЃЛОгЊЛюЖЏЯжН№СїДг2022ФъЕФ178вкдЊЛиЩ§жС2025ФъЕФ1274вкдЊЃЛзЪВњИКеЎТЪДг2023ФъЕФ59.8%ЃЈНќЮхФъзюИпЃЉНЕжС55.0%ЁЃДгетзщЪ§ОнПДЃЌЛЊЮЊдкЛжИДдіГЄЕФЭЌЪБЃЌећЬхВЦЮёзДПіБЃГжЮШНЁЁЃ

ОпЬхвЕЮёБэЯжПДЃЌЛЊЮЊИївЕЮёАхПщЕФдіГЄЬЌЪЦУїЯдЗжЛЏЃК жЧФмЦћГЕНтОіЗНАИвд188.6вкдЊдіСПЁЂ72.1%діЫйдкСљДѓАхПщжавЃвЃСьЯШЃЌе§ДгЁАЭЖШыЦкЁБЯђЁАВњГіЦкЁБПчдНЁЃICTЛљДЁЩшЪЉЃЈ+95.9вкдЊЃЉКЭЪ§зжФмдДЃЈ+87.05вкдЊЃЉКЯМЦЙБЯз183вкдЊдіСПЃЌЫфШЛдіЫйВЛИпЃЌЕЋЬхСПДѓЁЂдіСППЩЙлЃЌЙЙГЩЮШЖЈЛљБОХЬЁЃЪ§зжФмдДСЌајСНФъЫЋЮЛЪ§діГЄЃЌе§дкДгЁАаТаЫвЕЮёЁБГЩГЄЮЊЁАЕкШ§діГЄМЋЁБЁЃ

жЧФмЦћГЕНтОіЗНАИКЭЪ§зжФмдДСНДѓвЕЮёКЯМЦЙБЯзГЌЙ§275вкдЊдіСПЃЌЪЧЛЊЮЊНќФъРДОлНЙаавЕЕФеНЪѕЕФвЛДЮГЩЙІбщжЄЁЃетвЛеНЪѕЕФЦ№ЕуПЩвдзЗЫнЕН2021Фъ10дТЁЃЕБЪБЛЊЮЊзщНЈЪзХњОќЭХЃЌЗжБ№ЮЊУКПѓЁЂжЧЛлЙЋТЗЁЂКЃЙиКЭИлПкЁЂжЧФмЙтЗќЁЂЪ§ОнжааФФмдДЮхДѓОќЭХЁЃИќдчвЛФъЃЌЛЊЮЊГЩСЂжЧФмЦћГЕНтОіЗНАИBUЁЃИљОнЙЋПЊаХЯЂЃЌЛЊЮЊФПЧАвбОГЩСЂжСЩй22ИіОќЭХ/ЯЕЭГВПЁЃ

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: