[人民幣] 美元兌離岸人民幣跌破6.9 人民幣究竟要漲到哪裡?

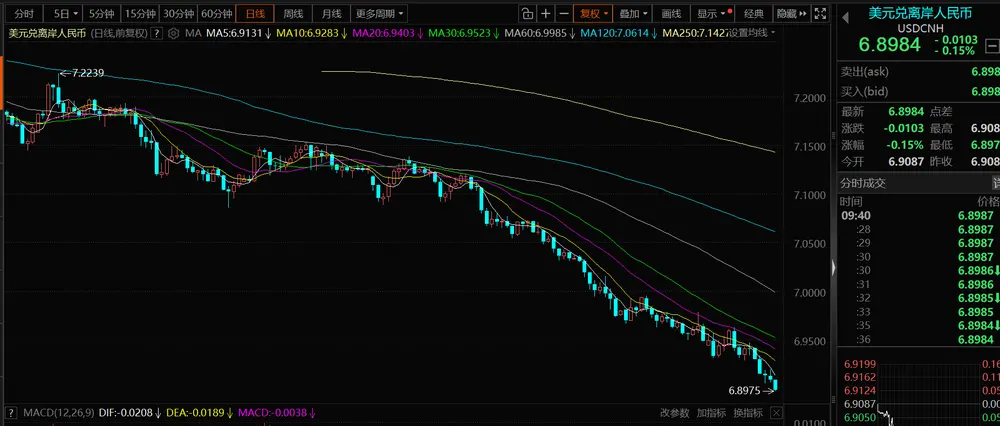

離岸人民幣匯率已經跌破了6.9。

自從破了7之後,美元兌離岸人民幣匯率就壹直徘徊在7以下,哪怕美元指數階段性走強,人民幣對美元也沒有走弱,反而持續走強。

這意味著,當前人民幣升值並不只是美元走弱的被動結果,還受內生力量的影響。

壹方面,年底本就是出口企業集中結匯的時間窗口,而在人民幣升值預期不斷強化的背景下,企業更傾向於提前結匯。結匯的本質就是賣出美元、買入人民幣。美元供給增加,人民幣需求上升,匯率自然受到支撐;

另壹方面,是人民幣資產吸引力提升。國內股市回暖,風險偏好改善,人民幣資產的相對回報優勢上升,資金流入增強。

與此同時,政策端並未明顯幹預,匯率更多由市場供求決定。

那麼,人民幣對美元升值會如何影響我們的投資?以及2026年人民幣會升值到哪裡?

人民幣走強如何影響投資?

人民幣對美元走強本質上是降低了人民幣資產的風險溢價,改善了外資的風險偏好,利好股市。

但市場普遍擔憂,人民幣升值會削弱出口競爭力。

這個邏輯其實並不成立。

因為真正決定出口競爭力的,從來都不是人民幣對美元的雙邊匯率,而是人民幣對壹籃子貨幣的實際有效匯率。

從這壹角度看,人民幣並未明顯升值。Wind數據顯示,2025年內CFETS人民幣匯率指數整體仍在下行,2026年1月繼續回落。這意味著,說明人民幣對非美貨幣總體仍偏弱。

換句話說,人民幣對美元升值,並不等於整體競爭力下降。

更何況,中國是“雙向依賴”的貿易結構——中國不僅是全球最大的出口國之壹,也是重要的進口國。換句話說,人民幣升值確實會抬高美元計價的出口價格;但同時,也會降低進口原材料和能源成本。成本端下降,會對沖部分價格壓力。

長期來看,出口增長和匯率往往是同向的。競爭力提升 → 出口擴張 → 順差擴大 → 本幣升值。

2020年疫情期間,人民幣升值6.7%,但出口仍實現增長,本質上是供應鏈韌性支撐了競爭力。

這樣看來,人民幣對美元升值對中國出口的影響相對有限,反而能吸引外資流入,利好股市;但對美元資產的影響更直接,匯率損失可能吞噬部分甚至全部的美元理財收益。

對持有人民幣的投資者來說,美元資產理財的本幣回報=存款或者美債收益率 ± 匯率變動 ? 換匯/托管/ETF費用。2025年美元存款或者美債的年化收益率在4%左右,但是匯率損失接近5%,若加上換匯成本等,美元資產最終的收益是負的。

[物價飛漲的時候 這樣省錢購物很爽]

好新聞沒人評論怎麼行,我來說幾句

自從破了7之後,美元兌離岸人民幣匯率就壹直徘徊在7以下,哪怕美元指數階段性走強,人民幣對美元也沒有走弱,反而持續走強。

這意味著,當前人民幣升值並不只是美元走弱的被動結果,還受內生力量的影響。

壹方面,年底本就是出口企業集中結匯的時間窗口,而在人民幣升值預期不斷強化的背景下,企業更傾向於提前結匯。結匯的本質就是賣出美元、買入人民幣。美元供給增加,人民幣需求上升,匯率自然受到支撐;

另壹方面,是人民幣資產吸引力提升。國內股市回暖,風險偏好改善,人民幣資產的相對回報優勢上升,資金流入增強。

與此同時,政策端並未明顯幹預,匯率更多由市場供求決定。

那麼,人民幣對美元升值會如何影響我們的投資?以及2026年人民幣會升值到哪裡?

人民幣走強如何影響投資?

人民幣對美元走強本質上是降低了人民幣資產的風險溢價,改善了外資的風險偏好,利好股市。

但市場普遍擔憂,人民幣升值會削弱出口競爭力。

這個邏輯其實並不成立。

因為真正決定出口競爭力的,從來都不是人民幣對美元的雙邊匯率,而是人民幣對壹籃子貨幣的實際有效匯率。

從這壹角度看,人民幣並未明顯升值。Wind數據顯示,2025年內CFETS人民幣匯率指數整體仍在下行,2026年1月繼續回落。這意味著,說明人民幣對非美貨幣總體仍偏弱。

換句話說,人民幣對美元升值,並不等於整體競爭力下降。

更何況,中國是“雙向依賴”的貿易結構——中國不僅是全球最大的出口國之壹,也是重要的進口國。換句話說,人民幣升值確實會抬高美元計價的出口價格;但同時,也會降低進口原材料和能源成本。成本端下降,會對沖部分價格壓力。

長期來看,出口增長和匯率往往是同向的。競爭力提升 → 出口擴張 → 順差擴大 → 本幣升值。

2020年疫情期間,人民幣升值6.7%,但出口仍實現增長,本質上是供應鏈韌性支撐了競爭力。

這樣看來,人民幣對美元升值對中國出口的影響相對有限,反而能吸引外資流入,利好股市;但對美元資產的影響更直接,匯率損失可能吞噬部分甚至全部的美元理財收益。

對持有人民幣的投資者來說,美元資產理財的本幣回報=存款或者美債收益率 ± 匯率變動 ? 換匯/托管/ETF費用。2025年美元存款或者美債的年化收益率在4%左右,但是匯率損失接近5%,若加上換匯成本等,美元資產最終的收益是負的。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: