[人民幣] 美元兌離岸人民幣跌破6.9 人民幣究竟要漲到哪裡?

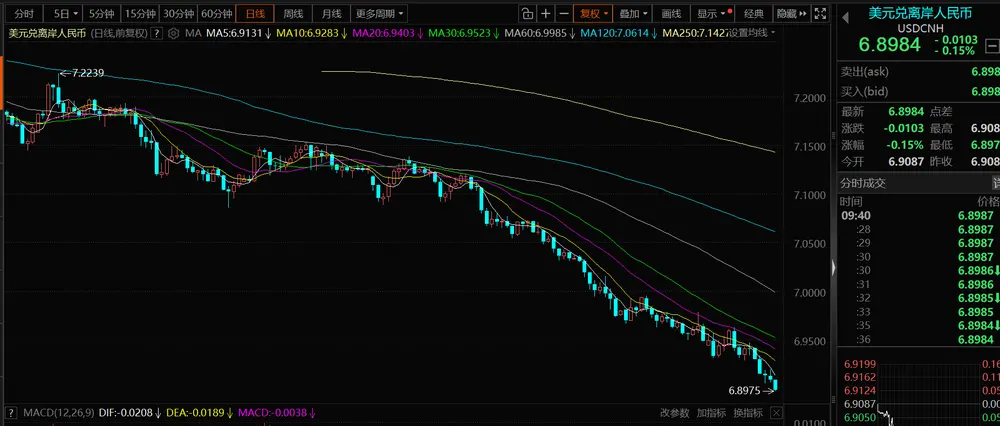

離岸人民幣匯率已經跌破了6.9。

自從破了7之後,美元兌離岸人民幣匯率就壹直徘徊在7以下,哪怕美元指數階段性走強,人民幣對美元也沒有走弱,反而持續走強。

這意味著,當前人民幣升值並不只是美元走弱的被動結果,還受內生力量的影響。

壹方面,年底本就是出口企業集中結匯的時間窗口,而在人民幣升值預期不斷強化的背景下,企業更傾向於提前結匯。結匯的本質就是賣出美元、買入人民幣。美元供給增加,人民幣需求上升,匯率自然受到支撐;

另壹方面,是人民幣資產吸引力提升。國內股市回暖,風險偏好改善,人民幣資產的相對回報優勢上升,資金流入增強。

與此同時,政策端並未明顯幹預,匯率更多由市場供求決定。

那麼,人民幣對美元升值會如何影響我們的投資?以及2026年人民幣會升值到哪裡?

人民幣走強如何影響投資?

人民幣對美元走強本質上是降低了人民幣資產的風險溢價,改善了外資的風險偏好,利好股市。

但市場普遍擔憂,人民幣升值會削弱出口競爭力。

這個邏輯其實並不成立。

因為真正決定出口競爭力的,從來都不是人民幣對美元的雙邊匯率,而是人民幣對壹籃子貨幣的實際有效匯率。

從這壹角度看,人民幣並未明顯升值。Wind數據顯示,2025年內CFETS人民幣匯率指數整體仍在下行,2026年1月繼續回落。這意味著,說明人民幣對非美貨幣總體仍偏弱。

換句話說,人民幣對美元升值,並不等於整體競爭力下降。

更何況,中國是“雙向依賴”的貿易結構——中國不僅是全球最大的出口國之壹,也是重要的進口國。換句話說,人民幣升值確實會抬高美元計價的出口價格;但同時,也會降低進口原材料和能源成本。成本端下降,會對沖部分價格壓力。

長期來看,出口增長和匯率往往是同向的。競爭力提升 → 出口擴張 → 順差擴大 → 本幣升值。

2020年疫情期間,人民幣升值6.7%,但出口仍實現增長,本質上是供應鏈韌性支撐了競爭力。

這樣看來,人民幣對美元升值對中國出口的影響相對有限,反而能吸引外資流入,利好股市;但對美元資產的影響更直接,匯率損失可能吞噬部分甚至全部的美元理財收益。

對持有人民幣的投資者來說,美元資產理財的本幣回報=存款或者美債收益率 ± 匯率變動 ? 換匯/托管/ETF費用。2025年美元存款或者美債的年化收益率在4%左右,但是匯率損失接近5%,若加上換匯成本等,美元資產最終的收益是負的。

2026年人民幣怎麼看?

人民幣對美元在2026年大概率會保持溫和偏強的局面。

從基本面看,人民幣匯率漲跌說到底就是看供求關系。人民幣需求多,它就容易升值;人民幣需求少,它就容易貶值。

而這種供求變化,主要來自兩條線:第壹條線,是資本流動,資金是流入國內資產,還是流向海外市場;第贰條線,是貿易順差與結匯行為。

我們先來看第壹條線,影響資本流動的核心有中美利差以及美元漲跌。

當前美國短端利率回落,但長端利率仍在上行;中國利率相對穩定,利差收斂但尚未逆轉趨勢;而美元指數會繼續走弱為人民幣提供升值支撐。就如妙投在專欄《“國家債務龐氏化”,將給我們帶來什麼》所闡述的,美元會繼續承壓,因為美國財政赤字高企、債務規模越滾越大,美元信用在持續下降。

近期美元指數階段性走強,背後更多是預期驅動。

壹方面,市場認為美聯儲降息節奏可能放緩;另壹方面,也有觀點認為,如果沃什當選下壹任美聯儲主席,美聯儲的獨立性將得到維護,從而在政策路徑上保持相對克制。

但需要強調的是,這終究只是預期層面的博弈,現實未必會沿著市場設想的方向展開。

當前美國經濟處於某種“類滯脹”狀態——經濟增長疲弱,但通脹粘性仍然存在。在這種環境下,美聯儲若重新轉向更為緊縮的貨幣政策,現實約束其實並不小。

事實上,2月9日據路透社報道,美國財政部長斯科特·貝森特在世界經濟論壇第56屆年會上表示,即便在被提名的美聯儲主席凱文·沃什領導下,他也不預期美聯儲會迅速縮減資產負債表。這壹表態在某種程度上也印證了,市場對於“政策迅速轉鷹”的想象,未必具備充分的現實基礎。

我們再來看第贰條線,中國壹直保持較高的貿易順差,即外匯收入大於外匯支出,也就是企業、銀行乃至央行層面的外匯資產在國內金融體系內不斷增加。但外匯的增加並不會自動轉化為匯率升值,關鍵在於它是否進入結匯環節。

結匯的本質是賣出美元、買入人民幣,也就是美元供給在增加,人民幣需求同步上升。在資本外流沒有明顯對沖的情況下,這種供求變化,就會在邊際上推高人民幣價格,形成升值壓力。

換句話說,順差提供的是“外匯淨流入的基礎”,只有當順差進入結匯環節,才會真正轉化為人民幣需求。

現在人民幣對美元升值的預期較高,企業更傾向於提前結匯,這種行為很容易形成正反饋人民幣越升值——升值預期越強——企業越願意結匯——匯率進壹步走強。

至於美元兌離岸人民幣匯率會跌到哪裡,我們認為6.8或是接下來的重要觀察點位,期間不排除出現階段性回調。在這壹環境下,人民幣資產風險溢價下降,我們就不要輕易看空中國資產;會相對利好進口企業,對出口企業則構成階段性壓力。

[物價飛漲的時候 這樣省錢購物很爽]

無評論不新聞,發表壹下您的意見吧

自從破了7之後,美元兌離岸人民幣匯率就壹直徘徊在7以下,哪怕美元指數階段性走強,人民幣對美元也沒有走弱,反而持續走強。

這意味著,當前人民幣升值並不只是美元走弱的被動結果,還受內生力量的影響。

壹方面,年底本就是出口企業集中結匯的時間窗口,而在人民幣升值預期不斷強化的背景下,企業更傾向於提前結匯。結匯的本質就是賣出美元、買入人民幣。美元供給增加,人民幣需求上升,匯率自然受到支撐;

另壹方面,是人民幣資產吸引力提升。國內股市回暖,風險偏好改善,人民幣資產的相對回報優勢上升,資金流入增強。

與此同時,政策端並未明顯幹預,匯率更多由市場供求決定。

那麼,人民幣對美元升值會如何影響我們的投資?以及2026年人民幣會升值到哪裡?

人民幣走強如何影響投資?

人民幣對美元走強本質上是降低了人民幣資產的風險溢價,改善了外資的風險偏好,利好股市。

但市場普遍擔憂,人民幣升值會削弱出口競爭力。

這個邏輯其實並不成立。

因為真正決定出口競爭力的,從來都不是人民幣對美元的雙邊匯率,而是人民幣對壹籃子貨幣的實際有效匯率。

從這壹角度看,人民幣並未明顯升值。Wind數據顯示,2025年內CFETS人民幣匯率指數整體仍在下行,2026年1月繼續回落。這意味著,說明人民幣對非美貨幣總體仍偏弱。

換句話說,人民幣對美元升值,並不等於整體競爭力下降。

更何況,中國是“雙向依賴”的貿易結構——中國不僅是全球最大的出口國之壹,也是重要的進口國。換句話說,人民幣升值確實會抬高美元計價的出口價格;但同時,也會降低進口原材料和能源成本。成本端下降,會對沖部分價格壓力。

長期來看,出口增長和匯率往往是同向的。競爭力提升 → 出口擴張 → 順差擴大 → 本幣升值。

2020年疫情期間,人民幣升值6.7%,但出口仍實現增長,本質上是供應鏈韌性支撐了競爭力。

這樣看來,人民幣對美元升值對中國出口的影響相對有限,反而能吸引外資流入,利好股市;但對美元資產的影響更直接,匯率損失可能吞噬部分甚至全部的美元理財收益。

對持有人民幣的投資者來說,美元資產理財的本幣回報=存款或者美債收益率 ± 匯率變動 ? 換匯/托管/ETF費用。2025年美元存款或者美債的年化收益率在4%左右,但是匯率損失接近5%,若加上換匯成本等,美元資產最終的收益是負的。

2026年人民幣怎麼看?

人民幣對美元在2026年大概率會保持溫和偏強的局面。

從基本面看,人民幣匯率漲跌說到底就是看供求關系。人民幣需求多,它就容易升值;人民幣需求少,它就容易貶值。

而這種供求變化,主要來自兩條線:第壹條線,是資本流動,資金是流入國內資產,還是流向海外市場;第贰條線,是貿易順差與結匯行為。

我們先來看第壹條線,影響資本流動的核心有中美利差以及美元漲跌。

當前美國短端利率回落,但長端利率仍在上行;中國利率相對穩定,利差收斂但尚未逆轉趨勢;而美元指數會繼續走弱為人民幣提供升值支撐。就如妙投在專欄《“國家債務龐氏化”,將給我們帶來什麼》所闡述的,美元會繼續承壓,因為美國財政赤字高企、債務規模越滾越大,美元信用在持續下降。

近期美元指數階段性走強,背後更多是預期驅動。

壹方面,市場認為美聯儲降息節奏可能放緩;另壹方面,也有觀點認為,如果沃什當選下壹任美聯儲主席,美聯儲的獨立性將得到維護,從而在政策路徑上保持相對克制。

但需要強調的是,這終究只是預期層面的博弈,現實未必會沿著市場設想的方向展開。

當前美國經濟處於某種“類滯脹”狀態——經濟增長疲弱,但通脹粘性仍然存在。在這種環境下,美聯儲若重新轉向更為緊縮的貨幣政策,現實約束其實並不小。

事實上,2月9日據路透社報道,美國財政部長斯科特·貝森特在世界經濟論壇第56屆年會上表示,即便在被提名的美聯儲主席凱文·沃什領導下,他也不預期美聯儲會迅速縮減資產負債表。這壹表態在某種程度上也印證了,市場對於“政策迅速轉鷹”的想象,未必具備充分的現實基礎。

我們再來看第贰條線,中國壹直保持較高的貿易順差,即外匯收入大於外匯支出,也就是企業、銀行乃至央行層面的外匯資產在國內金融體系內不斷增加。但外匯的增加並不會自動轉化為匯率升值,關鍵在於它是否進入結匯環節。

結匯的本質是賣出美元、買入人民幣,也就是美元供給在增加,人民幣需求同步上升。在資本外流沒有明顯對沖的情況下,這種供求變化,就會在邊際上推高人民幣價格,形成升值壓力。

換句話說,順差提供的是“外匯淨流入的基礎”,只有當順差進入結匯環節,才會真正轉化為人民幣需求。

現在人民幣對美元升值的預期較高,企業更傾向於提前結匯,這種行為很容易形成正反饋人民幣越升值——升值預期越強——企業越願意結匯——匯率進壹步走強。

至於美元兌離岸人民幣匯率會跌到哪裡,我們認為6.8或是接下來的重要觀察點位,期間不排除出現階段性回調。在這壹環境下,人民幣資產風險溢價下降,我們就不要輕易看空中國資產;會相對利好進口企業,對出口企業則構成階段性壓力。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: