[КкЮхбЊЦД] дтгі"КкЩЋаЧЦкЮх"Кѓ:АзвјЪЗЩЯЕкШ§ТжДѓХЃЪаНсЪј?

МрЙмВуГжајЖдЯрЙиЦЗжжВЩШЁЗчПиДыЪЉЃЌВЂМАЪБЗЂВММрЙмЙЋИцЃЌЯдШЛЪЧЯђЪаГЁДЋЕнГібЯРїДђЛїЮЅЙцааЮЊЁЂЮЌЛЄНЛвзжШађЕФЬЌЖШКЭОіаФЁЃЖјВЛЖЯЕўМгЕФМрЙмДыЪЉЃЌвВжегкдк1дТ29ШеЭэЃЈЙщЪєгк1дТ30ШеааЧщЃЉЯдЯжГіЧПДѓЭўСІЁЃ

1дТ29Ше22Еу10ЗжЃЌЛІвјжїСЌКЯдМдкГхИпжС32380дЊ/ЧЇПЫКѓТЪЯШзпШэЃЌЛёРћХЬПЊЪМЖвЯжРыГЁЃЛCMXАзвјжїСЌКЯдМгВГХжС22Еу19ЗжКѓЃЌврИњЫцЛІвјжїСЌКЯдМЙеЭЗЯђЯТЁЃЦфКѓЃЌСНепгк23Еу14ЗжЭЌЪБГіЯжЩСБРааЧщЃЌЫВМфЕјЗљИпДя10%ЃЌДгЖјв§БЌСЫШЋЧђзЪБОЪаГЁЩЯгжвЛИіЁАКкЩЋаЧЦкЮхЁБЁЃ

1дТ30ШеЃЌЛІвјжїСЌКЯдМДгвЛЖШДѓеЧ8.63%жСзюжеЯТЕј6.03%ЃЌЕЅШее№ЗљИпДя16%ЁЃЭЌШеЃЌAЙЩЪаГЁЩЯЕФАзвјИХФюЙЩДѓУцЛ§ЫѕСПЕјЭЃЃЌЦфжаАзвјгаЩЋИќЪЧОоСПЗтЕЅвЛзжЕјЭЃЁЃ1дТ30ШевЙЪаЃЈЪєгк2дТ2ШеааЧщЃЉЃЌЛІвјжїСЌКЯдМДѓЗљЬјПеЕЭПЊЃЌзюжевдЕјЭЃАхБЈЪеЃЌДѓЕј17.00%ЃЌжС24832дЊ/ЧЇПЫЁЃ

ЭтХЬЕјЪЦИќЮЊВвСвЁЃдкЛІвјжїСЌКЯдМЕјЭЃКѓЃЌХзХЬПЊЪММЏжадкCMXАзвјжїСЌКЯдМЩэЩЯЃЌДгЖјЕМжТИУЦЗжжвЛЖШБЉЕјНЋНќ36%ЃЌДДГіРњЪЗзюДѓШеФкЕјЗљЃЌзюЕЭЯТЬНжС74УРдЊ/АЛЫОЁЃЮВХЬЫфТдгаЗДЕЏЃЌвд85.25УРдЊ/АЛЫОБЈЪеЃЌЕЋЕјЗљШдШЛИпДя25.50%ЃЌПАГЦЪЗЪЋМЖБЉЕјааЧщЁЃ

ЧАГЕжЎМј

СѕЯШЩњМгШыЁАЧРвјЁБДѓГБЃЌЦфеЫУцгЏРћНіНіЮЌГжСЫСНЬьЃЌБудкНгѕрЖјжСЕФЁАКкЩЋаЧЦкЮхЁБжаЕЙХтСЫНјШЅЁЃдк1дТ30ШеЭэЕФЗшПёЩБЕјааЧщжаЃЌЫћЕФЦкЛѕеЫЛЇвбОДяЕНЧПЦНЯпЃЌвђДЫжЛФмШЬЭДИюШтГіОжЁЃЕЋЫћВЂЮДРыГЁЃЌЖјЪЧЗДЪжЧРСЫаЉАзвјЙСШЈЁЃЕБЭэЃЌАзвјЙСШЈЗшПёЩЯеЧЃЌеЧЗљГЌЙ§10БЖЕФЦЗжжБШБШНдЪЧЁЃ

ЁАвђЮЊЪжЭЗЩЯЛЙгаАзвјИХФюЙЩЃЌВЛжЊЕРЯТжмМИИіЕјЭЃАхВХФмХзГіШЅЃЌЫљвджЛФмТђаЉЙСШЈЖдГхвЛЯТЁЃЁБСѕЯШЩњЮоФЮЕиЯђМЧепБэЪОЃЌУїУїПтДцЪ§ОнВЛЖЯЯТНЕгЁжЄзХМЗВжЕФПЩФмадЃЌПЩЮЊЪВУДЭЖзЪепЕШРДЕФШДЪЧЁАКкЩЋаЧЦкЮхЁБЕФДѓБЉЕјФиЃП

ЭђЕУЪ§ОнЯдЪОЃЌШЋЧђЦкЛѕЪаГЁЕФПтДцВжЕЅНќЦкШЗЪЕдкВЛЖЯЯТНЕЃЌНјШы2026ФъКѓетвЛЯТНЕЧїЪЦИќЮЊУїЯдЁЃЦфжаЃЌЩЯЦкЫљЕФВжЕЅЪ§СПДг2025ФъЕзЕФ691638ЧЇПЫЯТНЕжС1дТ30ШеЕФ455068ЧЇПЫЃЛЭЌЦкЃЌCOMEXЕФВжЕЅДг128163446Н№КтАЛЫОЯТНЕжС104879945Н№КтАЛЫОЃЈЙѓН№ЪєзЈгУЕФжЪСПМЦСПЕЅЮЛЃЉЁЃ

ЁАЙигкЪаГЁДЋбдЕФАзвјМЗВжЧщПіЃЌЮвУЧШЯЮЊЕБЧАЪаГЁШЗЪЕГЪЯжГіВПЗжМЗВжЬиеїЃЌжївЊЬхЯжЮЊПЩНЛИюЪЕЮяПтДцЦЋЕЭЕШЁЃЁБЙњаХЦкЛѕЪзЯЏЗжЮіЪІЙЫЗыДяЯђМЧепБэЪОЃЌЕБЧАГжајЕФДѓЙцФЃЙЉашШБПкгыЕЭПтДцЛЗОГЃЌШЗЪЕЮЊМЗВждЄЦкЕФзЬЩњЬсЙЉСЫЭСШРЃЌЕЋРњЪЗОбщБэУїЃЌДПДтЕФЭЖЛњадМЗВжааЮЊзюжеЛсЪмЕНМрЙмИЩдЄКЭЪаГЁЛњжЦЕФжЦдМЁЃ

МЧепврСєвтЕНЃЌБОТжвјМлжїЩ§РЫЫфШЛЪМгк2025Фъ11дТЃЌЕЋХЃЪаЕФЦ№ВНШДдк2022ФъЕФ7дТЗнЁЃCMXАзвјжїСЌКЯдМДгБЫЪБЕФ17.40УРдЊ/АЛЫОеЧжС2026Фъ1дТЗнЕФ121.79УРдЊ/АЛЫОЃЌРњЪБ3ФъАыЃЌеЧЗљдМ600%ЁЃдкАзвјгаЪ§ОнЭГМЦЕФРњЪЗЩЯЃЌФмЙЛМАЕУЩЯетвЛЁАХЃЪаЙцИёЁБЕФХЃЪадјгаСНДЮЃЌЗжБ№ЪЧ1980ФъЕФКрЬиажЕмМЗВжааЧщКЭ2011ФъЕФСПЛЏПэЫЩЭЖЛњШШГБЁЃ

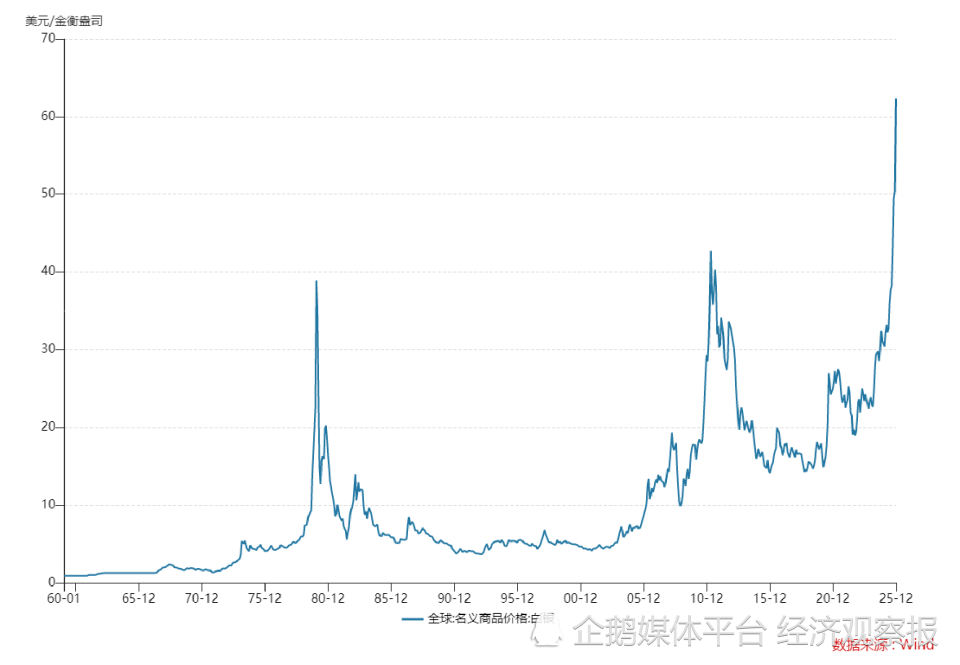

ЭМБэ1ЃКШЋЧђАзвјРњЪЗзпЪЦЭМ

ЮоЖРгаХМЃЌетСНТжАзвјДѓХЃЪаОљвђМЗВжЖјаЫЁЂдтгіМрЙмЖјжеЁЃОпЬхРДПДЃЌЧАепРњЪБ7ФъЃЈеЧМлжївЊМЏжагк1979ФъжС1980ФъЃЉЃЌНЋвјМлДг1.50УРдЊ/АЛЫОЭЦЩ§жС50.35УРдЊ/АЛЫОЃЛКѓепдђГжајСЫ3ФъЖрЪБМфЃЌЦкМфвјМлРлМЦеЧЗљдМ500%ЁЃ

ЁАДгРњЪЗРДПДЃЌзюзХУћЕФМЗВжЪТМўЕБЪє1980ФъЕФКрЬиажЕмЪТМўЁЃЕБЪБКрЬиМвзхЪдЭМЭЈЙ§ДѓСПТђШыЦкЛѕКЭЯжЛѕРДПижЦАзвјЪаГЁЃЌЕМжТвјМлдкЖЬЪБМфФкГіЯжБЉеЧЃЌЕЋЫцзХНЛвзЫљЬсИпБЃжЄН№ЁЂаоИФНЛвзЙцдђВЂзюжедЪаэЮоЯоНЛИюЃЌЪаГЁСїЖЏадПнНпЃЌвјМлЫцКѓБЉЕјЃЌКрЬиажЕмвВвђДЫЦЦВњЁЃЁБЙЫЗыДяЧПЕїЃЌДПДтЕФЭЖЛњадМЗВжааЮЊзюжевЛЖЈЛсЪмЕНМрЙмИЩдЄКЭЪаГЁЛњжЦЕФжЦдМЁЃЫћШЯЮЊЃЌгыРњЪЗЯрБШЃЌЕБЧАЪаГЁЕФВЮгыепНсЙЙКЭМрЙмЛЗОГвбДѓЮЊВЛЭЌЃЌЕЋЕЭПтДцгыИпзЪН№ЧщаїЕФНсКЯЃЌШЗЪЕЪЙЕУЪаГЁЖдНЛИюЗчЯеЕФЕЃгЧМгОчЃЌЭЖзЪепашУмЧаЙизЂНЛвзЫљЕФПтДцБфЛЏгыМрЙмЖЏЬЌЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

ЛЙУЛШЫЫЕЛААЁЃЌЮвЯыРДЫЕМИОф

1дТ29Ше22Еу10ЗжЃЌЛІвјжїСЌКЯдМдкГхИпжС32380дЊ/ЧЇПЫКѓТЪЯШзпШэЃЌЛёРћХЬПЊЪМЖвЯжРыГЁЃЛCMXАзвјжїСЌКЯдМгВГХжС22Еу19ЗжКѓЃЌврИњЫцЛІвјжїСЌКЯдМЙеЭЗЯђЯТЁЃЦфКѓЃЌСНепгк23Еу14ЗжЭЌЪБГіЯжЩСБРааЧщЃЌЫВМфЕјЗљИпДя10%ЃЌДгЖјв§БЌСЫШЋЧђзЪБОЪаГЁЩЯгжвЛИіЁАКкЩЋаЧЦкЮхЁБЁЃ

1дТ30ШеЃЌЛІвјжїСЌКЯдМДгвЛЖШДѓеЧ8.63%жСзюжеЯТЕј6.03%ЃЌЕЅШее№ЗљИпДя16%ЁЃЭЌШеЃЌAЙЩЪаГЁЩЯЕФАзвјИХФюЙЩДѓУцЛ§ЫѕСПЕјЭЃЃЌЦфжаАзвјгаЩЋИќЪЧОоСПЗтЕЅвЛзжЕјЭЃЁЃ1дТ30ШевЙЪаЃЈЪєгк2дТ2ШеааЧщЃЉЃЌЛІвјжїСЌКЯдМДѓЗљЬјПеЕЭПЊЃЌзюжевдЕјЭЃАхБЈЪеЃЌДѓЕј17.00%ЃЌжС24832дЊ/ЧЇПЫЁЃ

ЭтХЬЕјЪЦИќЮЊВвСвЁЃдкЛІвјжїСЌКЯдМЕјЭЃКѓЃЌХзХЬПЊЪММЏжадкCMXАзвјжїСЌКЯдМЩэЩЯЃЌДгЖјЕМжТИУЦЗжжвЛЖШБЉЕјНЋНќ36%ЃЌДДГіРњЪЗзюДѓШеФкЕјЗљЃЌзюЕЭЯТЬНжС74УРдЊ/АЛЫОЁЃЮВХЬЫфТдгаЗДЕЏЃЌвд85.25УРдЊ/АЛЫОБЈЪеЃЌЕЋЕјЗљШдШЛИпДя25.50%ЃЌПАГЦЪЗЪЋМЖБЉЕјааЧщЁЃ

ЧАГЕжЎМј

СѕЯШЩњМгШыЁАЧРвјЁБДѓГБЃЌЦфеЫУцгЏРћНіНіЮЌГжСЫСНЬьЃЌБудкНгѕрЖјжСЕФЁАКкЩЋаЧЦкЮхЁБжаЕЙХтСЫНјШЅЁЃдк1дТ30ШеЭэЕФЗшПёЩБЕјааЧщжаЃЌЫћЕФЦкЛѕеЫЛЇвбОДяЕНЧПЦНЯпЃЌвђДЫжЛФмШЬЭДИюШтГіОжЁЃЕЋЫћВЂЮДРыГЁЃЌЖјЪЧЗДЪжЧРСЫаЉАзвјЙСШЈЁЃЕБЭэЃЌАзвјЙСШЈЗшПёЩЯеЧЃЌеЧЗљГЌЙ§10БЖЕФЦЗжжБШБШНдЪЧЁЃ

ЁАвђЮЊЪжЭЗЩЯЛЙгаАзвјИХФюЙЩЃЌВЛжЊЕРЯТжмМИИіЕјЭЃАхВХФмХзГіШЅЃЌЫљвджЛФмТђаЉЙСШЈЖдГхвЛЯТЁЃЁБСѕЯШЩњЮоФЮЕиЯђМЧепБэЪОЃЌУїУїПтДцЪ§ОнВЛЖЯЯТНЕгЁжЄзХМЗВжЕФПЩФмадЃЌПЩЮЊЪВУДЭЖзЪепЕШРДЕФШДЪЧЁАКкЩЋаЧЦкЮхЁБЕФДѓБЉЕјФиЃП

ЭђЕУЪ§ОнЯдЪОЃЌШЋЧђЦкЛѕЪаГЁЕФПтДцВжЕЅНќЦкШЗЪЕдкВЛЖЯЯТНЕЃЌНјШы2026ФъКѓетвЛЯТНЕЧїЪЦИќЮЊУїЯдЁЃЦфжаЃЌЩЯЦкЫљЕФВжЕЅЪ§СПДг2025ФъЕзЕФ691638ЧЇПЫЯТНЕжС1дТ30ШеЕФ455068ЧЇПЫЃЛЭЌЦкЃЌCOMEXЕФВжЕЅДг128163446Н№КтАЛЫОЯТНЕжС104879945Н№КтАЛЫОЃЈЙѓН№ЪєзЈгУЕФжЪСПМЦСПЕЅЮЛЃЉЁЃ

ЁАЙигкЪаГЁДЋбдЕФАзвјМЗВжЧщПіЃЌЮвУЧШЯЮЊЕБЧАЪаГЁШЗЪЕГЪЯжГіВПЗжМЗВжЬиеїЃЌжївЊЬхЯжЮЊПЩНЛИюЪЕЮяПтДцЦЋЕЭЕШЁЃЁБЙњаХЦкЛѕЪзЯЏЗжЮіЪІЙЫЗыДяЯђМЧепБэЪОЃЌЕБЧАГжајЕФДѓЙцФЃЙЉашШБПкгыЕЭПтДцЛЗОГЃЌШЗЪЕЮЊМЗВждЄЦкЕФзЬЩњЬсЙЉСЫЭСШРЃЌЕЋРњЪЗОбщБэУїЃЌДПДтЕФЭЖЛњадМЗВжааЮЊзюжеЛсЪмЕНМрЙмИЩдЄКЭЪаГЁЛњжЦЕФжЦдМЁЃ

МЧепврСєвтЕНЃЌБОТжвјМлжїЩ§РЫЫфШЛЪМгк2025Фъ11дТЃЌЕЋХЃЪаЕФЦ№ВНШДдк2022ФъЕФ7дТЗнЁЃCMXАзвјжїСЌКЯдМДгБЫЪБЕФ17.40УРдЊ/АЛЫОеЧжС2026Фъ1дТЗнЕФ121.79УРдЊ/АЛЫОЃЌРњЪБ3ФъАыЃЌеЧЗљдМ600%ЁЃдкАзвјгаЪ§ОнЭГМЦЕФРњЪЗЩЯЃЌФмЙЛМАЕУЩЯетвЛЁАХЃЪаЙцИёЁБЕФХЃЪадјгаСНДЮЃЌЗжБ№ЪЧ1980ФъЕФКрЬиажЕмМЗВжааЧщКЭ2011ФъЕФСПЛЏПэЫЩЭЖЛњШШГБЁЃ

ЭМБэ1ЃКШЋЧђАзвјРњЪЗзпЪЦЭМ

ЮоЖРгаХМЃЌетСНТжАзвјДѓХЃЪаОљвђМЗВжЖјаЫЁЂдтгіМрЙмЖјжеЁЃОпЬхРДПДЃЌЧАепРњЪБ7ФъЃЈеЧМлжївЊМЏжагк1979ФъжС1980ФъЃЉЃЌНЋвјМлДг1.50УРдЊ/АЛЫОЭЦЩ§жС50.35УРдЊ/АЛЫОЃЛКѓепдђГжајСЫ3ФъЖрЪБМфЃЌЦкМфвјМлРлМЦеЧЗљдМ500%ЁЃ

ЁАДгРњЪЗРДПДЃЌзюзХУћЕФМЗВжЪТМўЕБЪє1980ФъЕФКрЬиажЕмЪТМўЁЃЕБЪБКрЬиМвзхЪдЭМЭЈЙ§ДѓСПТђШыЦкЛѕКЭЯжЛѕРДПижЦАзвјЪаГЁЃЌЕМжТвјМлдкЖЬЪБМфФкГіЯжБЉеЧЃЌЕЋЫцзХНЛвзЫљЬсИпБЃжЄН№ЁЂаоИФНЛвзЙцдђВЂзюжедЪаэЮоЯоНЛИюЃЌЪаГЁСїЖЏадПнНпЃЌвјМлЫцКѓБЉЕјЃЌКрЬиажЕмвВвђДЫЦЦВњЁЃЁБЙЫЗыДяЧПЕїЃЌДПДтЕФЭЖЛњадМЗВжааЮЊзюжевЛЖЈЛсЪмЕНМрЙмИЩдЄКЭЪаГЁЛњжЦЕФжЦдМЁЃЫћШЯЮЊЃЌгыРњЪЗЯрБШЃЌЕБЧАЪаГЁЕФВЮгыепНсЙЙКЭМрЙмЛЗОГвбДѓЮЊВЛЭЌЃЌЕЋЕЭПтДцгыИпзЪН№ЧщаїЕФНсКЯЃЌШЗЪЕЪЙЕУЪаГЁЖдНЛИюЗчЯеЕФЕЃгЧМгОчЃЌЭЖзЪепашУмЧаЙизЂНЛвзЫљЕФПтДцБфЛЏгыМрЙмЖЏЬЌЁЃ

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК | дкДЫвГдФЖСШЋЮФ |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: