[лК”∞] Фµ„x2025:Д”ЃЛлК”∞∆±Јњ≥ђ250Г|(ИD

„ч’я£Їћп“∞

ЊОЁЛ£Ї≈ђ†Цєюєю≥а

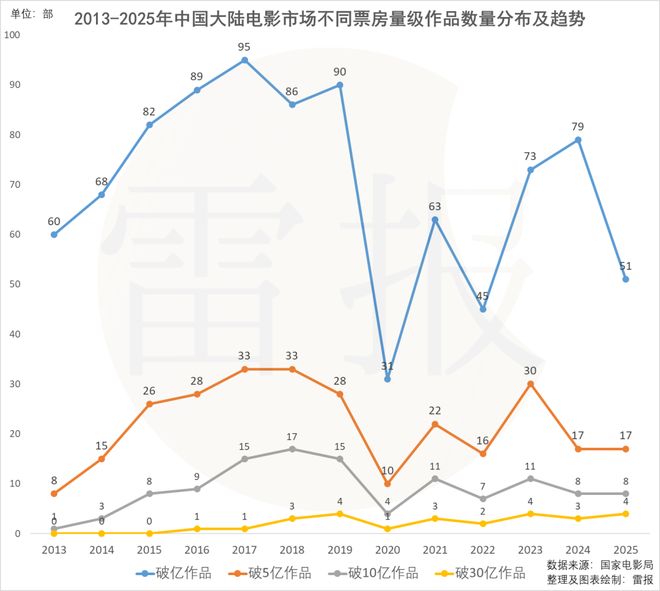

2025ƒкµƒ÷–ЗшлК”∞ –Иц£ђДУ‘мЅЋФµ≤ї«еµƒ»Ђ–¬ЉoдЫ£ђµЂ“≤∞йлS÷шПЌлsµƒ––ШIкЗЌі°£

ЗшЉ“лК”∞Њ÷µƒФµУюп@ Њ£ђ2025»ЂƒклК”∞∆±ЈњЮй518.32Г|‘™£ђЌђ±»‘цйL21.95%£ї≥« –‘ЇЊА”^”∞»ЋіќЮй12.38Г|£ђЌђ±»‘цйLЮй22.57%°£ –Иц’ыуwЁ^»•ƒк”–ЋщїЎ≈ѓ£ђµЂ∆±Јњ“Оƒ£≈c2019ƒкµƒЪv ЈЈе÷µ»‘”–≥ђ120Г|‘™µƒ≤оЊа°£

я@∆д÷–£ђј„ИуйL∆ЏкP„ҐµƒД”ЃЛлК”∞∆ЈоРµƒ±нђF„оЮйЅЅ—џ£ђ»Ђƒкјџ”Л∆±Јњя_µљ252.43Г|‘™£ђЌђ±»іу‘ц268%£ђ –Иц’Љ±»ПƒЌщƒкµƒ5%-20%пj…э÷Ѕљь50%£ђ≥…Юйј≠Д” –Иц‘цйLµƒЇЋ–ƒД”Ѕ¶°£

я@“Љƒк «ЇЅЯo“…ЖЦµƒ°∞Д”ЃЛіуƒк°±°£іЇєЭЩn°ґƒƒяЄ÷ЃƒІЌѓф[Ї£°Ј∆∆ћмїƒµЎƒ√ѕ¬154.46Г|‘™∆±Јњ£ђ’Љ»Ђƒк∆±Јњ»ю≥…£ђЄь÷±љ”µ«нФ»Ђ«т”∞ ЈД”ЃЛ∆±ЈњєЏ№К£ї о∆ЏЩn°ґјЋјЋ…љ–°—эє÷°ЈФЎЂ@17.19Г|‘™∆±Јњ£ђіт∆∆°ґіуф~Ї£ћƒ°ЈЙmЈв ∞ƒкµƒЗшЃaЈ°ЊSД”ЃЛ∆±ЈњЉoдЫ£їƒкƒ©°ґѓВњсД”ќп≥«2°Ј≤їГH…ѕ”≥5ћмЊЌіт∆∆„‘ЉЇДУ‘мµƒяMњЏД”ЃЛ∆±ЈњЉoдЫ£ђљь»’ЄьС{љийLќ≤–ІС™Ќї∆∆42.6Г|‘™£ђФDµф°ґПЌ≥р’я¬У√Ћ4°Ј£ђ≥…Юй÷–Зш –ИцяMњЏ∆ђµƒ∆±ЈњєЏ№К°£

µЂЖќ∆ЈоРµƒєвхrФµУюЯoЈ®—Џ…w––ШIµƒ…оМ”Ѕ—Їџ£ђ”^±КЅч І°ҐЩn∆Џ“јўЗ°ҐоР–Ќ ІЇв°Ґ—ь≤њФаМ”µ»ЖЦо}Пƒќіѕы І°£

я@“Љƒк£ђ°ґƒƒяЄ2°ЈЖќ∆ђ3.24Г|µƒ”^”∞»Ћіќ£ђДУ‘мЅЋљь ∞ƒк„оіу“Оƒ£µƒј≠–¬£ђБKМҐ±КґаЅч І”^±К÷Ў–¬ОІїЎ”∞‘Ї£®ј≠–¬&’ўїЎ”√СфЮй50%£©£ђњ…»Ђƒк12.38Г|µƒњВ”^”∞»Ћіќ£ђяА «Ы]„Ј…ѕ ∞ƒк«∞µƒ13.73Г|°£њіЌк°ґƒƒяЄ2°Ј÷Ѓбб£ђƒ«–©”^±К”÷‘ўґ»лxй_ЅЋ”∞‘Ї°£Єь“™√ьµƒ «£ђ25Ъq“‘ѕ¬”^”∞»Ћ»Їµƒ’Љ±»“—Пƒ2017-2019ƒкµƒ39%љµ÷Ѕ15%£ђРџњілК”∞µƒƒкЁp»Ћ‘љБн‘љ…ў°£

я@“Љƒк£ђ≥эЅЋіЇєЭЩn°Ґ о∆ЏЩn°ҐўRЪqЩn‘Џ»юіуД”ЃЛµƒОІД”ѕ¬±нђF≤їеeЌв£ђ«е√чЩn°Ґќй“ЉЩn…х÷ЅЗшСcЩnµƒ∆±Јњ“Оƒ£ґЉО„ЇхЌЋїЎ÷Ѕ ∞ƒк«∞µƒЋЃ∆љ°£°ґƒƒяЄ2°Ј°ґѓВњсД”ќп≥«2°ЈµƒйLќ≤–ІС™±≥бб£ђ «МНлH”^”∞–и«у»‘‘Џ£ђґш–¬∆ђє©љo«аьS≤їљ”µƒМјёќ°£

я@“Љƒк£ђ∆±Јњ30Г|+„ч∆Ј»‘”–4≤њ÷Ѓґа£ђ«“4≤њјџ”Л∆±Јњ≥ђ260Г|‘™£ђ’Љ»Ђƒк∆±Јњµƒ“Љ∞л“‘…ѕ°£µЂ∆±Јњя^Г|„ч∆ЈГH51≤њ£ђя^5Г|„ч∆ЈГH17≤њ£ђґЉяh≤ї»з10ƒк«∞µƒ2016ƒк£ђ—ь≤њ”∞∆ђФаМ”µƒђFѕу»’ЏЕЉ”Д°°£

ћє∞„’f£ђ2025ƒкµƒлК”∞ –Иц“≤Ћгµ√…ѕЊЂ≤ £ђµЂлx°∞Ї√°±я@ВА„÷яАћЂяh°£

б»∆р ∞ƒк“ј»ї°∞лy∆∆Г|°±£ђД”ЃЛлК”∞µƒћмї®∞еяАƒ№Ќї∆∆Жб£њ

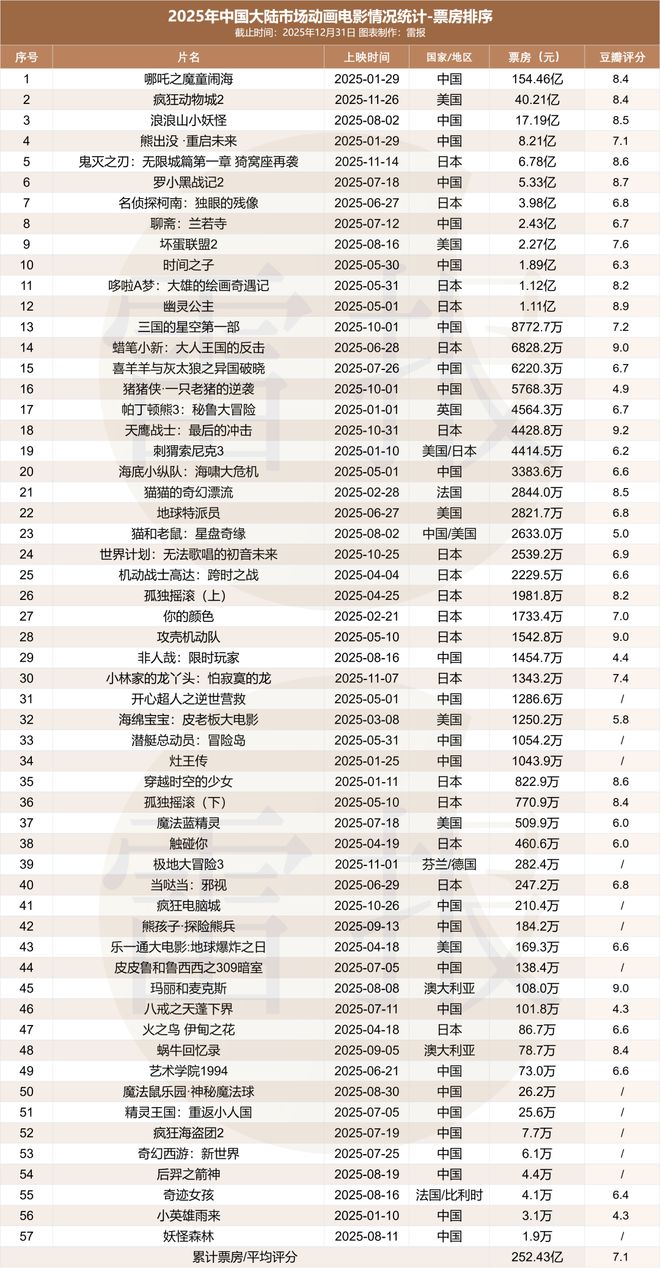

ЊяуwБнњіД”ЃЛлК”∞∆ЈоР£ђ2025ƒкє≤”Л…ѕ”≥57≤њД”ЃЛ„ч∆Ј°£

∆±Јњ…ѕ£ђ°ґƒƒяЄ2°ЈЯoС“ƒоµ«нФ£ђ«“”–3≤њ„ч∆Ј∆∆10Г|‘™іукP£ђЮйЪvƒк÷Ѓ„о°£≤їя^“ЉВАЅо»ЋяzЇґµƒ ¬МН «£ђ±Mє№°∞Зш¬юб»∆р°±µƒњЏћЦЇ∞ЅЋ ∞ґаƒк£ђµЂЉі±гµљЅЋљсћм£ђ1Г|∆±Јњ“ј≈f «љ^іуґаФµЗшЃaД”ЃЛлК”∞лy“‘њз‘љµƒшЩЬѕ°£

≈c’ыуwлК”∞ –Иц“ЉШ”£ђо^≤њЌї≥цґш—ь≤њЋъѕЁµƒЖЦо}ЌђШ”п@÷ш°£ґЉ’f «°∞іуƒк°±£ђµЂя^Г|„ч∆Ј12≤њ£ђЈ«µЂЫ]”–Ќї∆∆2019ƒк18≤њµƒЈе÷µ£ђЈіµєЁ^»•ƒкЬp…ўЅЋ4≤њ£ї5000»f-1Г|‘™÷Ѓйg4≤њ£ђ“≤Ьp…ўЅЋ2≤њ£ї1000»f-5000»f‘™÷Ѓйg18≤њ£ђ∆д”а23≤њ„ч∆ЈДtЊщќіƒ№Ќї∆∆«І»f∆±Јњ°£

≤їя^ПƒЗшЃa/яMњЏД”ЃЛлК”∞µƒМ¶±»Бнњі£ђљсƒк∆∆Г|„ч∆ЈФµЅњµƒЬp…ў÷ч“™ «яMњЏД”ЃЛ±нђF≤їЉ—МІ÷¬£ђЗшЃa6≤њ∆∆Г|„ч∆Ј“—љЫ «Ъv Ј„оЇ√ЋЃ∆љ°£µЂњЉС]µљя@ ∞ƒк «ЗшЃaД”ЃЛлК”∞µƒњмЋўб»∆р∆Џ£ђ∆∆Г|„ч∆ЈФµЅњ ЉљKќіƒ№Ќї∆∆6≤њµƒ∆њоi£ђ“≤±©¬ґ≥ц––ШIµƒ°∞о^≤њ“јўЗ°±јІЊ÷°£Д”ЃЛлК”∞––ШIЈ¬Јр“Љ÷± «°∞–°»¶„”µƒ”ќСт°±£ђ∆±Јњµƒ‘цйLЄяґ»љЙґ®євЊАВч√љ°Ґ„ЈєвД”ЃЛ°Ґ»AПКЈљћЎµ»о^≤њ∆уШIµƒЃaƒ№≈cГ»»ЁЁФ≥цєЭ„а£ђ—ь≤њДУ„чЅ¶ЅњЗј÷Ў≤ї„г£ђя@“≤ «Юй ≤ьN °∞іу–°ƒк°±ђFѕу»зіЋЌї≥ц°£

ЃФ»ї£ђ‘Џ∆±Јњ“Оƒ£…ѕ£ђо^≤њ„ч∆ЈµƒОІД”ѕ¬£ђ’ыуw–ќДЁњ…÷^“Љ∆ђіуЇ√°£ЗшЃaД”ЃЛ≈cяMњЏД”ЃЛµƒ∆±ЈњЈ÷Дeя_µљ192.75Г|‘™≈c59.68Г|‘™£ђЊщДУ‘мЅЋЪv Ј–¬Єя°£∆±Јњ’Љ±»…ѕ£ђЗшЃaД”ЃЛлК”∞µƒ’Љ±»я_µљ76.36%£ђ≈§ёDЅЋ2024ƒкµƒоjДЁ£ђ—”јmЅЋ2019ƒк“‘БнЗшЃaД”ЃЛ∆±ЈњуwЅњµƒГЮДЁµЎќї°£

њЏ±ЃМ”√ж£ђ2025ƒкµƒ∆љЊщґє∞к‘uЈ÷7.1Ј÷£ђЁ^»•ƒкќҐљµ0.1Ј÷£ђµЂ8Ј÷“‘…ѕЉ—„ч£®Їђјѕ∆ђ÷Ў”≥£©я_16≤њ£ђ±»»•ƒк‘цЉ”3≤њ°£

÷µµ√„Ґ“вµƒ «£ђ‘uЈ÷«∞ќйµƒ„ч∆ЈЊщЮй°∞јѕ∆ђ–¬”≥°±µƒљЫµд÷Ѓ„ч°£»фћё≥эя@“ЉоРДe£ђГHљy”ЛљьГ…ƒк…ѕ”≥µƒ–¬∆ђ£ђ‘uЈ÷«∞ќйДt“јіќЮй£Ї°ґЅ_–°ЇЏСр”Ы2°Ј8.7Ј÷°Ґ°ґєнЬз÷Ѓ»–£ЇЯoѕё≥«∆™µЏ“Љ’¬ ⥪C„щ‘ў“u°Ј8.6Ј÷°Ґ°ґјЋјЋ…љ–°—эє÷°Ј8.5Ј÷°Ґ°ґЎИЎИµƒ∆жї√∆ѓЅч°Ј8.5Ј÷°Ґ°ґƒƒяЄ÷ЃƒІЌѓф[Ї£°Ј8.4Ј÷£ђ»ю≤њЯб”≥ЗшЃaД”ЃЛ»Ђ≤њ…ѕ∞с°£

Пƒ„Јєв’џк™µљіуIPЈ≠№З£ђ2025ƒкя@–©Д”ЃЛлК”∞ЊњЊєЁФ‘ЏƒƒЅЋ£њ

≥эЅЋ…ѕќƒя@–©Єя∆±Јњ°ҐЄяњЏ±Ѓµƒ„ч∆ЈЌв£ђя@“ЉƒкЗшЃaД”ЃЛлК”∞ќіƒ№°∞Єь…ѕ“ЉМ”Ш«°±яА≈c÷TґаіуIP°ҐіуЌґўYнЧƒњ‘в”цЯбйT”∞∆ђЈ÷Ѕч£ђїт„‘…нГ»»Ёў|Ѕњіж‘Џ√чп@”≤Вы√№«–ѕакP°£

јэ»з£ђ„чЮйіЇєЭЩnµƒ°∞√ы„ч÷Ѓ±Џ°±£ђ°ґ–№≥цЫ]°§÷ЎЖҐќіБн°Јµƒ”H„”Љ“Ќ•”^±К±ї°ґƒƒяЄ2°Јп@÷шЈ÷Ѕч£ђ÷¬ є∆±ЈњіуЈщњsЋЃ£ђМ¶±»2024ƒк°ґ–№≥цЫ]°§ƒжёDХrњ’°Ј19.84Г|‘™µƒ∆±ЈњЉ—њГ£ђ2025ƒкµƒ‘У∆ђГHЂ@8.21Г|‘™°£

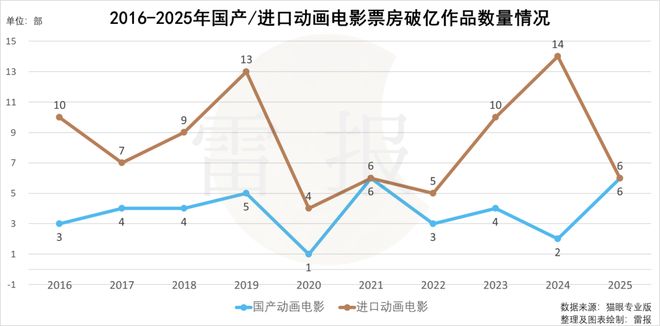

ЗшГ»Д”ЃЛлК”∞ –Иц°∞”щ»юЉ“°±÷Ѓ“Љµƒ„ЈєвД”ЃЛ£ђ“≤‘Џљсƒк‘в”цїђиF±R°£∆д о∆ЏЩn„ч∆Ј°ґЅƒэS£Їћm»фЋ¬°Ј√ж≈R°ґЅ_–°ЇЏСр”Ы2°Ј°ґјЋјЋ…љ–°—эє÷°Јµƒлp÷ЎФDЙЇ£ђµЂњЌ”^Бн’f£ђД°«йєЭ„аµƒјѕ√Ђ≤°“‘Љ∞°ґйL∞≤»ю»f—e°Ј÷Ѓббµƒ”ъ∞l±£ ЎµƒДУ„чГAѕт≤≈ «∆±Јњ Іјыµƒ÷ч“т°£„ољK£ђ‘У∆ђ»°µ√2.43Г|‘™µƒ∆±Јњ£ђДУѕ¬„Јєв2019ƒк“‘Бнµƒ„оµЌЉoдЫ°£

ЗшЃaГЇЌѓД”ЃЛ»юЊёо^÷–µƒ°∞ѕ≤—т—т°±ЇЌ°∞ЎiЎiВb°±“≤±нђF∆љ∆љ°£«∞’я–¬„ч°ґѕ≤—т—т≈cї“ћЂј«÷ЃЃРЗш∆∆Х‘°Ј∆±Јњ6220.3»f‘™£ђДУѕ¬»ЂѕµЅ–10≤њД”ЃЛлК”∞µƒ–¬µЌ£їбб’яДt‘Џљсƒк…ѕ”≥ЅЋ20÷№ƒкіулК”∞°ґЎiЎiВb°§“Љ÷їјѕЎiµƒƒж“u°Ј£ђ«“ ∞Ј÷°∞¬†Дс°±µЎ≤…”√ЅЋ≥хіъЎiЎiВbµƒ–ќѕу£ђЕs“ј≈f“тД°«йґћ∞еќіƒ№я_µљоA∆Џ£ђ5768.3»f‘™µƒ∆±Јњ‘ЏѕµЅ–10≤њ„ч∆Ј÷–≈≈√ыµЏЈ°£ђµЂ“≤÷їƒ№Ћг «÷–“О÷–ЊЎ°£

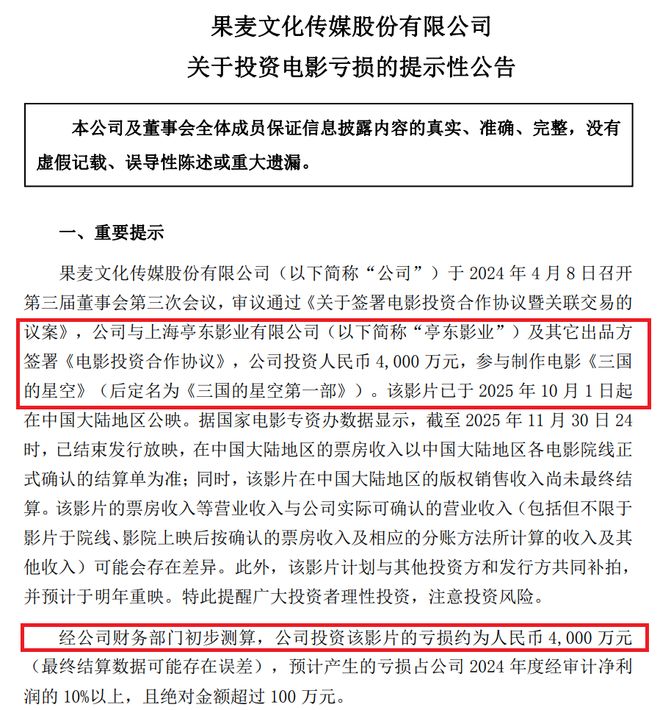

ЎИ—џ≥ц∆Јµƒ°ґХrйg÷Ѓ„”°Јµє «≥ђ≥цоA∆Џ£ђ„чЮй∆жї√Рџ«йоРД”ЃЛ£ђ∆д‘ЏЌхњ°ДP°Ґ÷№…оµ»“Љ±К√ч–«ДЁƒ№µƒЉ”≥÷ѕ¬£ђФЎЂ@1.89Г|‘™∆±Јњ°£ѕа±»÷Ѓѕ¬£ђЌђШ””–√ы»Ћ–ІС™µƒЉ”≥÷£ђ°ґ»юЗшµƒ–«њ’µЏ“Љ≤њ°Јµƒ±нђFДt≤ї±M»Ћ“в°£‘У∆ђ ÷ќ’»юЗшіуIP°Ґ“„÷–ћмЊОД°°Ґћіљ°іќ≈д“фµƒЇј»A≈д÷√£ђ…ѕ”≥«∞±г ’Ђ@ґа»¶М”кP„Ґ£ђ„ољKЕs“т÷∆„чў|Є–і÷≤Џ°ҐЪv ЈЄƒЊО√Улxіу±К’J÷™°Ґ №±Кґ®ќїƒ£Їэµ»”≤Вы∆±Јњ”цјд£ђГHЂ@8772.1»f‘™∆±Јњ°£≥ц∆ЈЈљєыыЬќƒїѓєЂЄжп@ Њ£ђ∆дМ¶‘У∆ђµƒ4000»f‘™ЌґўYо~»ЂФµћЭУp£ђБK”ЛДЭ—a≈ƒ÷Ў”≥°£

÷–√јЇѕ≈ƒµƒ°ґЎИЇЌјѕ у£Ї–«±P∆жЊЙ°ЈДtЄьЉ”°∞лy‘u°±°£”∞∆ђлm”–°∞ЎИЇЌјѕ у°±я@“ЉнФЉЙIPµƒЉ”≥÷£ђяА—ы’ИЅЋљ™ќƒЕҐ≈c≈д“ф£ђµЂ÷–ќч‘™ЋЎ…ъ”≤∆іљ”°ҐД°«йµЌ”„їѓ°ҐљЫµдљ«…ЂЬSЮйє§Њя»Ћµ»ЖЦо}£ђ‘вµљ”^±КЉѓ÷–Ќ¬≤џ°£„ољKґє∞к‘uЈ÷5.0µƒњЏ±Ѓѕ¬£ђяАƒ№»°µ√2633.0»f‘™µƒ∆±Јњ≥…њГ£ђ“—»їЋг «°∞ЯэЄяѕг°±ЅЋ°£

„чЮйо^≤њЗшЃaД”¬юIP°∞Ј«»Ћ‘’°± ∞÷№ƒкіулК”∞£ђ°ґЈ«»Ћ‘’£ЇѕёХrЌжЉ“°Јµƒ±нђF“≤ѕаЃФ‘гЄв°£‘У∆ђ‘ЏЄƒЊОХr…бЧЙЅЋIP‘≠”–µƒ»’≥£ѕ≤Д°Г»ЇЋ≈c»ЋќпЅbљO£ђёDґшПК––÷≤»л√∞лU÷чЊА£ђЉ»БG ІЅЋ‘≠”–Јџљz£ђ”÷ќіƒ№ќь“э–¬”^±К£ђ„ољKґє∞к‘uЈ÷ГH4.4Ј÷£ђ≈cѕµЅ–ЈђД°8.9Ј÷µƒњЏ±Ѓ–ќ≥…Фа—¬ љ¬д≤о£ђ∆±ЈњДtГH”–1295.6»f‘™°£

євЊА°Ґ»fя_°Ґ…ѕ”∞эR≤ЉЊ÷£ђ∞lЅ¶Ј«∆± ’»л≤≈ «лК”∞––ШIµƒќіБн£њ

2025ƒкµƒЗшГ»лК”∞ –Иц£ђ≥эЅЋо^≤њ„ч∆ЈМ“∆∆ЉoдЫЌв£ђ„о÷µµ√ЈQµјµƒ£ђ±г «ЃaШI”ѓјыљYШЛ÷рЭuФ[√УМ¶∆±ЈњµƒЖќ“Љ“јўЗ£ђя~ѕт°∞»ЂжЬ¬Јй_∞l°±µƒ»Ђ–¬лAґќ°£

йL∆Џ“‘Бн£ђ∆±Јњ ЉљK «лК”∞––ШI„о÷±”^°Ґ„оЇЋ–ƒµƒ ’»л÷І÷щ£ђµЂлК”∞„чЮйШOЊяЭУЅ¶µƒIPўYЃa£ђ∆д‘Џ÷№яЕ—№…ъ∆Јй_∞l°Ґ ЏЩа…ћ∆Јя\†I“‘Љ∞ќƒ¬√»ЏЇѕµ»оI”т£ђЌђШ”ћNЇђЊёіуµƒ…ћШIГr÷µ°£њ…ЗшГ» –Ицµƒ∆±Јњ≈cЈ«∆±Јњ ’»л±»јэйL∆Џ ІЇв£ђ…х÷ЅоlЈ±≥цђF9:1°Ґ99:1µƒШOґЋ«йЫr°£

Ї√‘ЏлS÷шљьƒк≥±Ќж°Ґє»„”°Ґњ®≈∆µ»«йЊwљЫЭъµƒб»∆р£ђѓBЉ”лК”∞ЃaШIљYШЛ–‘√ђґ№≥÷јmРЇїѓµƒµє±∆£ђ‘љБн‘љґа”∞“ХєЂЋЊй_ ЉЉ”іaѕ¬”ќ—№…ъ ЏЩаШIД’£ђ…х÷ЅЖҐД”„‘…нґ®ќїµƒёD–Ќ°£”»∆д «2025ƒкД”ЃЛлК”∞µƒ±ђ∞l°£я@“Љ±ЊЊЌ≈cѕ¬”ќIP…ћШIїѓљЙґ®ЄьЊo√№µƒлК”∞∆ЈоРµƒ≥…є¶£ђ„МЄьґаПƒШI’яњіµљЅЋ∆±Јњ÷ЃЌвлК”∞IPЄьіуµƒ…ћШIГr÷µЭУƒ№°£

іЇєЭЩnµƒ°ґƒƒяЄ2°Ј≥эЅЋЮйєвЊАОІБнФµ ∞Г|‘™µƒ∆±Јњ ’“жЌв£ђ ЏЩа—№…ъЈљ√жЋщДУ‘мµƒ…ћШIГr÷µЄь «≤їњ…єјЅњ°£‘Џ…ѕЇ£ЗшлHлК”∞єЭµƒй_ƒї’УЙѓ…ѕ£ђєвЊАВч√љґ≠ ¬йLЌхйLћп‘ш±н Њ£ђ°ґƒƒяЄ2°Ј—№…ъ∆ЈµƒдN џо~їтя_…ѕ«ІГ|‘™£ђОІБнµƒGDP‘цЅњєјЋг≥ђ2000Г|‘™°£IP ЏЩа—№…ъµƒйLЊАГr÷µЄь÷±љ”„МєвЊАй_ЖҐЅЋПƒ°∞ЄяґЋГ»»Ёћбє©…ћ°±ѕт°∞IPµƒДУ‘м’яЇЌя\†I…ћ°±µƒС𬑸D–Ќ÷Ѓ¬Ј°£

„чЮйо^≤њ‘ЇЊАєЂЋЊ£ђ»fя_лК”∞Дt“ЉяЕЌ®я^ЌґўY52TOYS°ҐЈхїѓ„‘”–≥±ЌжШIД’∆Ј≈∆°∞”∞Хrєв°±µ»Јљ љ≤ЉЊ÷—№…ъ∆ЈШIД’£ђ“ЉяЕЌ∆яM°∞≥ђЉЙК ШЈњ’йg°±Ср¬‘£ђЌ®я^й_’є÷T»з°∞≥ђЉЙК ШЈД”¬ю –Љѓ°±µ»÷чо}†IдNїоД”£ђ¬УД”°ґєв≈c“є÷ЃСў°Ј°ґСў≈c…оњ’°Ј°ґЅƒэS£Їћm»фЋ¬°Ј°ґјЋјЋ…љ–°—эє÷°Ј°Ґ°∞іф√»оЃ°±µ»IP£ђЮйƒкЁpњЌ»Їћбє©°∞”^”∞£Ђ≈d»§…зљї£ЂIPѕыўM°±µƒПЌЇѕ–ЌуwтЮ£ђ≤їГHќь“эЅЋЄьґаƒкЁp”^±К„яяM”∞‘Ї£ђЄьЮй‘ЇЊАєЂЋЊћљЋч ’»лґа‘™їѓћбє©ЅЋ–¬ЋЉ¬Ј°£

Aє……ѕ –єЂЋЊ…ѕЇ£лК”∞µƒIPя\†IЌђШ”ЅЅ—џ£Ї о∆Џ±ђњо°ґјЋјЋ…љ–°—эє÷°Јµƒ≥ц∆ЈЈљ°∞…ѕ”∞‘™°±’э «∆д∆мѕ¬IPя\†I÷чуw°£УюєўЈљєЂЄж£ђ‘У∆ђ…ѕ”≥«∞бб≈cљь50Љ“∆Ј≈∆Їѕ„ч£ђЌ∆≥ц800 ”аВАSKU£ђГH√ЂљqєЂ„– „≈ъ10»fЉю±г—ЄЋў џуј°£2025ƒкQ3£ђ…ѕЇ£лК”∞ ’»лЌђ±»‘цйL101.6%÷Ѕ3.61Г|‘™£ђЬQјыЭЩЌђ±»‘цйL123.51% ÷Ѕ8566.58»f‘™£ђЇЋ–ƒ‘цЅњ’э «°∞°ґјЋјЋ…љ–°—эє÷°ЈГ»»Ё≈cЃaЌґ¬УД”°±ОІБнµƒ°£

Љі±г «∆±Јњ±нђF≤їЉ—µƒ°ґЈ«»Ћ‘’£ЇѕёХrЌжЉ“°Ј£ђС{љиIP‘≠”–Г»»ЁµƒГЮў|њЏ±Ѓ£ђ“‘Љ∞‘Џ –Иц÷–ЈeјџґаƒкµƒњЏ±ЃЇЌЈџљzїщµA£ђ∆дƒкГ»IP—№…ъЉ∞ ЏЩаЇѕ„чµƒ…ћШI±нђFЌђШ”ЅЅ—џ°£‘Џј„Иу«∞ґќХrйgкPмґє»„”µƒ≤…‘Lќƒ’¬÷–£ђ»ю‘¬ЂF°Ґйfф~°ҐЩ— ∞goods°Ґ™Ъљ«–«µ»ґаЉ“∆љћ®ЊщМҐ∆дЅ–Юйƒкґ»о^≤њдN џIP£ђ„г“К≥… мIP…ћШIДЁƒ№µƒЈАґ®≈cњ…≥÷јm°£

љь∆Џµƒ°ґѓВњсД”ќп≥«2°Ј‘ЏIP ЏЩа…ѕ“≤ЌђШ”¬ХДЁЇ∆іу°£∆д‘Џ…ѕ”≥«∞¬дµЎЅЋ40”а∆р ЏЩаЇѕ„ч£ђљЎ÷Ѕ12‘¬≥хХr¬У√ыФµЅњ±г“—љЫЌї∆∆70ВА£ђЄ≤…w≥±Ќж°Ґ≤ипЛ°ҐЈюпЧ°Ґ√јКy°ҐФµіaµ» ∞”аВАѕыўMоI”т°£∆д÷–≈cƒЄЛл∆Ј≈∆Ќ√о^ЛМЛМµƒ¬У√ы—јЄа°ҐіљЄаµ»Ѓa∆Ј£ђ‘Џћ‘МЪЇЌґґ“фµƒдN џо~љь«І»f‘™£ђ≥…Юй∆д—№…ъ∆ЈоР÷–µƒ°∞дNЅњЇЏсR°±°£

≤їя^£ђIP—№…ъ ЏЩаµƒЩCХюњіЋ∆Ї№ґа£ђМНлH≤ў„чЕsБKЈ«“„ ¬°£ѕс«∞ќƒћбµљµƒ°ґ»юЗшµƒ–«њ’µЏ“Љ≤њ°Ј£ђ∆д‘Џ…ѕ”≥«∞ббЌ∆≥ц10”анЧ ЏЩаЇѕ„ч£ђµЂ—№…ъ∆ЈњВдN џо~≤ї„г10»f‘™°£”^±К÷±—‘°∞≥у «‘≠„п°±£ђ≈ъ‘u∆дљ«…Ђ–ќѕу‘O”Л»±Ј¶√јЄ–£ђќіƒ№Љ§∞l«йЄ–є≤шQ°£я@“≤±н√ч£ђIP—№…ъ ЏЩаµƒ…ъ√ьЅ¶Єщ÷≤мґГ»»Ё±Њ…нµƒ«йЄ–¬УљY°£»фIP»±Ј¶‘ъМНµƒФҐ ¬їщµA≈cљ«…Ђч»Ѕ¶£ђ‘ўґаµƒ ЏЩаЇѕ„ч“≤÷ї «Яo‘і÷ЃЋЃ°£

љY’Z£Ї

њВµƒБн’f£ђПƒЃaШIЊSґ»”^≤м£ђД”ЃЛлК”∞“—≥…ЮйлК”∞IP…ћШIїѓµƒѕ»дhШ”±Њ£ђ«“∆д—№…ъя\†IяЙЁЛ’эПƒЖќ“Љµƒ…ћ∆Ј ЏЩаƒ£ љ£ђяMлAЮй°∞Г»»Ё+ИцЊ∞+є©С™жЬ°±µƒѕµљy–‘ЄВ†О°£

я@“вќґ÷шлК”∞IPГr÷µ‘uєјуwѕµ“—Ќк≥…µ„М”÷ЎШЛ£Ї∆±Јњ≤ї‘ў «лК”∞IPГr÷µµƒљKьc£ђґш «∆д…ћШI…ъ√ь÷№∆Џµƒ∆рьc£ђƒ№Јс«ЋД”ґа‘™—№…ъ –ИцµƒйL∆ЏГr÷µ£ђ≤≈ «ЇвЅњIPњ…≥÷јmЄВ†ОЅ¶µƒкPжI°£ќіБн£ђќ®”–Г»»Ё≈c…ћШIлpЁЖтМД”£ђЈљƒ№‘ЏЄВ†О”ъ∞lЉ§Ѕ“µƒўРµј÷–£ђ’ж’э°∞≥‘ЈАя@ЌлпИ°±°£

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

яАЫ]»Ћ’f‘Т∞°£ђќ“ѕлБн’fО„Њд

ЊОЁЛ£Ї≈ђ†Цєюєю≥а

2025ƒкµƒ÷–ЗшлК”∞ –Иц£ђДУ‘мЅЋФµ≤ї«еµƒ»Ђ–¬ЉoдЫ£ђµЂ“≤∞йлS÷шПЌлsµƒ––ШIкЗЌі°£

ЗшЉ“лК”∞Њ÷µƒФµУюп@ Њ£ђ2025»ЂƒклК”∞∆±ЈњЮй518.32Г|‘™£ђЌђ±»‘цйL21.95%£ї≥« –‘ЇЊА”^”∞»ЋіќЮй12.38Г|£ђЌђ±»‘цйLЮй22.57%°£ –Иц’ыуwЁ^»•ƒк”–ЋщїЎ≈ѓ£ђµЂ∆±Јњ“Оƒ£≈c2019ƒкµƒЪv ЈЈе÷µ»‘”–≥ђ120Г|‘™µƒ≤оЊа°£

я@∆д÷–£ђј„ИуйL∆ЏкP„ҐµƒД”ЃЛлК”∞∆ЈоРµƒ±нђF„оЮйЅЅ—џ£ђ»Ђƒкјџ”Л∆±Јњя_µљ252.43Г|‘™£ђЌђ±»іу‘ц268%£ђ –Иц’Љ±»ПƒЌщƒкµƒ5%-20%пj…э÷Ѕљь50%£ђ≥…Юйј≠Д” –Иц‘цйLµƒЇЋ–ƒД”Ѕ¶°£

я@“Љƒк «ЇЅЯo“…ЖЦµƒ°∞Д”ЃЛіуƒк°±°£іЇєЭЩn°ґƒƒяЄ÷ЃƒІЌѓф[Ї£°Ј∆∆ћмїƒµЎƒ√ѕ¬154.46Г|‘™∆±Јњ£ђ’Љ»Ђƒк∆±Јњ»ю≥…£ђЄь÷±љ”µ«нФ»Ђ«т”∞ ЈД”ЃЛ∆±ЈњєЏ№К£ї о∆ЏЩn°ґјЋјЋ…љ–°—эє÷°ЈФЎЂ@17.19Г|‘™∆±Јњ£ђіт∆∆°ґіуф~Ї£ћƒ°ЈЙmЈв ∞ƒкµƒЗшЃaЈ°ЊSД”ЃЛ∆±ЈњЉoдЫ£їƒкƒ©°ґѓВњсД”ќп≥«2°Ј≤їГH…ѕ”≥5ћмЊЌіт∆∆„‘ЉЇДУ‘мµƒяMњЏД”ЃЛ∆±ЈњЉoдЫ£ђљь»’ЄьС{љийLќ≤–ІС™Ќї∆∆42.6Г|‘™£ђФDµф°ґПЌ≥р’я¬У√Ћ4°Ј£ђ≥…Юй÷–Зш –ИцяMњЏ∆ђµƒ∆±ЈњєЏ№К°£

µЂЖќ∆ЈоРµƒєвхrФµУюЯoЈ®—Џ…w––ШIµƒ…оМ”Ѕ—Їџ£ђ”^±КЅч І°ҐЩn∆Џ“јўЗ°ҐоР–Ќ ІЇв°Ґ—ь≤њФаМ”µ»ЖЦо}Пƒќіѕы І°£

я@“Љƒк£ђ°ґƒƒяЄ2°ЈЖќ∆ђ3.24Г|µƒ”^”∞»Ћіќ£ђДУ‘мЅЋљь ∞ƒк„оіу“Оƒ£µƒј≠–¬£ђБKМҐ±КґаЅч І”^±К÷Ў–¬ОІїЎ”∞‘Ї£®ј≠–¬&’ўїЎ”√СфЮй50%£©£ђњ…»Ђƒк12.38Г|µƒњВ”^”∞»Ћіќ£ђяА «Ы]„Ј…ѕ ∞ƒк«∞µƒ13.73Г|°£њіЌк°ґƒƒяЄ2°Ј÷Ѓбб£ђƒ«–©”^±К”÷‘ўґ»лxй_ЅЋ”∞‘Ї°£Єь“™√ьµƒ «£ђ25Ъq“‘ѕ¬”^”∞»Ћ»Їµƒ’Љ±»“—Пƒ2017-2019ƒкµƒ39%љµ÷Ѕ15%£ђРџњілК”∞µƒƒкЁp»Ћ‘љБн‘љ…ў°£

я@“Љƒк£ђ≥эЅЋіЇєЭЩn°Ґ о∆ЏЩn°ҐўRЪqЩn‘Џ»юіуД”ЃЛµƒОІД”ѕ¬±нђF≤їеeЌв£ђ«е√чЩn°Ґќй“ЉЩn…х÷ЅЗшСcЩnµƒ∆±Јњ“Оƒ£ґЉО„ЇхЌЋїЎ÷Ѕ ∞ƒк«∞µƒЋЃ∆љ°£°ґƒƒяЄ2°Ј°ґѓВњсД”ќп≥«2°ЈµƒйLќ≤–ІС™±≥бб£ђ «МНлH”^”∞–и«у»‘‘Џ£ђґш–¬∆ђє©љo«аьS≤їљ”µƒМјёќ°£

я@“Љƒк£ђ∆±Јњ30Г|+„ч∆Ј»‘”–4≤њ÷Ѓґа£ђ«“4≤њјџ”Л∆±Јњ≥ђ260Г|‘™£ђ’Љ»Ђƒк∆±Јњµƒ“Љ∞л“‘…ѕ°£µЂ∆±Јњя^Г|„ч∆ЈГH51≤њ£ђя^5Г|„ч∆ЈГH17≤њ£ђґЉяh≤ї»з10ƒк«∞µƒ2016ƒк£ђ—ь≤њ”∞∆ђФаМ”µƒђFѕу»’ЏЕЉ”Д°°£

ћє∞„’f£ђ2025ƒкµƒлК”∞ –Иц“≤Ћгµ√…ѕЊЂ≤ £ђµЂлx°∞Ї√°±я@ВА„÷яАћЂяh°£

б»∆р ∞ƒк“ј»ї°∞лy∆∆Г|°±£ђД”ЃЛлК”∞µƒћмї®∞еяАƒ№Ќї∆∆Жб£њ

ЊяуwБнњіД”ЃЛлК”∞∆ЈоР£ђ2025ƒкє≤”Л…ѕ”≥57≤њД”ЃЛ„ч∆Ј°£

∆±Јњ…ѕ£ђ°ґƒƒяЄ2°ЈЯoС“ƒоµ«нФ£ђ«“”–3≤њ„ч∆Ј∆∆10Г|‘™іукP£ђЮйЪvƒк÷Ѓ„о°£≤їя^“ЉВАЅо»ЋяzЇґµƒ ¬МН «£ђ±Mє№°∞Зш¬юб»∆р°±µƒњЏћЦЇ∞ЅЋ ∞ґаƒк£ђµЂЉі±гµљЅЋљсћм£ђ1Г|∆±Јњ“ј≈f «љ^іуґаФµЗшЃaД”ЃЛлК”∞лy“‘њз‘љµƒшЩЬѕ°£

≈c’ыуwлК”∞ –Иц“ЉШ”£ђо^≤њЌї≥цґш—ь≤њЋъѕЁµƒЖЦо}ЌђШ”п@÷ш°£ґЉ’f «°∞іуƒк°±£ђµЂя^Г|„ч∆Ј12≤њ£ђЈ«µЂЫ]”–Ќї∆∆2019ƒк18≤њµƒЈе÷µ£ђЈіµєЁ^»•ƒкЬp…ўЅЋ4≤њ£ї5000»f-1Г|‘™÷Ѓйg4≤њ£ђ“≤Ьp…ўЅЋ2≤њ£ї1000»f-5000»f‘™÷Ѓйg18≤њ£ђ∆д”а23≤њ„ч∆ЈДtЊщќіƒ№Ќї∆∆«І»f∆±Јњ°£

≤їя^ПƒЗшЃa/яMњЏД”ЃЛлК”∞µƒМ¶±»Бнњі£ђљсƒк∆∆Г|„ч∆ЈФµЅњµƒЬp…ў÷ч“™ «яMњЏД”ЃЛ±нђF≤їЉ—МІ÷¬£ђЗшЃa6≤њ∆∆Г|„ч∆Ј“—љЫ «Ъv Ј„оЇ√ЋЃ∆љ°£µЂњЉС]µљя@ ∞ƒк «ЗшЃaД”ЃЛлК”∞µƒњмЋўб»∆р∆Џ£ђ∆∆Г|„ч∆ЈФµЅњ ЉљKќіƒ№Ќї∆∆6≤њµƒ∆њоi£ђ“≤±©¬ґ≥ц––ШIµƒ°∞о^≤њ“јўЗ°±јІЊ÷°£Д”ЃЛлК”∞––ШIЈ¬Јр“Љ÷± «°∞–°»¶„”µƒ”ќСт°±£ђ∆±Јњµƒ‘цйLЄяґ»љЙґ®євЊАВч√љ°Ґ„ЈєвД”ЃЛ°Ґ»AПКЈљћЎµ»о^≤њ∆уШIµƒЃaƒ№≈cГ»»ЁЁФ≥цєЭ„а£ђ—ь≤њДУ„чЅ¶ЅњЗј÷Ў≤ї„г£ђя@“≤ «Юй ≤ьN °∞іу–°ƒк°±ђFѕу»зіЋЌї≥ц°£

ЃФ»ї£ђ‘Џ∆±Јњ“Оƒ£…ѕ£ђо^≤њ„ч∆ЈµƒОІД”ѕ¬£ђ’ыуw–ќДЁњ…÷^“Љ∆ђіуЇ√°£ЗшЃaД”ЃЛ≈cяMњЏД”ЃЛµƒ∆±ЈњЈ÷Дeя_µљ192.75Г|‘™≈c59.68Г|‘™£ђЊщДУ‘мЅЋЪv Ј–¬Єя°£∆±Јњ’Љ±»…ѕ£ђЗшЃaД”ЃЛлК”∞µƒ’Љ±»я_µљ76.36%£ђ≈§ёDЅЋ2024ƒкµƒоjДЁ£ђ—”јmЅЋ2019ƒк“‘БнЗшЃaД”ЃЛ∆±ЈњуwЅњµƒГЮДЁµЎќї°£

њЏ±ЃМ”√ж£ђ2025ƒкµƒ∆љЊщґє∞к‘uЈ÷7.1Ј÷£ђЁ^»•ƒкќҐљµ0.1Ј÷£ђµЂ8Ј÷“‘…ѕЉ—„ч£®Їђјѕ∆ђ÷Ў”≥£©я_16≤њ£ђ±»»•ƒк‘цЉ”3≤њ°£

÷µµ√„Ґ“вµƒ «£ђ‘uЈ÷«∞ќйµƒ„ч∆ЈЊщЮй°∞јѕ∆ђ–¬”≥°±µƒљЫµд÷Ѓ„ч°£»фћё≥эя@“ЉоРДe£ђГHљy”ЛљьГ…ƒк…ѕ”≥µƒ–¬∆ђ£ђ‘uЈ÷«∞ќйДt“јіќЮй£Ї°ґЅ_–°ЇЏСр”Ы2°Ј8.7Ј÷°Ґ°ґєнЬз÷Ѓ»–£ЇЯoѕё≥«∆™µЏ“Љ’¬ ⥪C„щ‘ў“u°Ј8.6Ј÷°Ґ°ґјЋјЋ…љ–°—эє÷°Ј8.5Ј÷°Ґ°ґЎИЎИµƒ∆жї√∆ѓЅч°Ј8.5Ј÷°Ґ°ґƒƒяЄ÷ЃƒІЌѓф[Ї£°Ј8.4Ј÷£ђ»ю≤њЯб”≥ЗшЃaД”ЃЛ»Ђ≤њ…ѕ∞с°£

Пƒ„Јєв’џк™µљіуIPЈ≠№З£ђ2025ƒкя@–©Д”ЃЛлК”∞ЊњЊєЁФ‘ЏƒƒЅЋ£њ

≥эЅЋ…ѕќƒя@–©Єя∆±Јњ°ҐЄяњЏ±Ѓµƒ„ч∆ЈЌв£ђя@“ЉƒкЗшЃaД”ЃЛлК”∞ќіƒ№°∞Єь…ѕ“ЉМ”Ш«°±яА≈c÷TґаіуIP°ҐіуЌґўYнЧƒњ‘в”цЯбйT”∞∆ђЈ÷Ѕч£ђїт„‘…нГ»»Ёў|Ѕњіж‘Џ√чп@”≤Вы√№«–ѕакP°£

јэ»з£ђ„чЮйіЇєЭЩnµƒ°∞√ы„ч÷Ѓ±Џ°±£ђ°ґ–№≥цЫ]°§÷ЎЖҐќіБн°Јµƒ”H„”Љ“Ќ•”^±К±ї°ґƒƒяЄ2°Јп@÷шЈ÷Ѕч£ђ÷¬ є∆±ЈњіуЈщњsЋЃ£ђМ¶±»2024ƒк°ґ–№≥цЫ]°§ƒжёDХrњ’°Ј19.84Г|‘™µƒ∆±ЈњЉ—њГ£ђ2025ƒкµƒ‘У∆ђГHЂ@8.21Г|‘™°£

ЗшГ»Д”ЃЛлК”∞ –Иц°∞”щ»юЉ“°±÷Ѓ“Љµƒ„ЈєвД”ЃЛ£ђ“≤‘Џљсƒк‘в”цїђиF±R°£∆д о∆ЏЩn„ч∆Ј°ґЅƒэS£Їћm»фЋ¬°Ј√ж≈R°ґЅ_–°ЇЏСр”Ы2°Ј°ґјЋјЋ…љ–°—эє÷°Јµƒлp÷ЎФDЙЇ£ђµЂњЌ”^Бн’f£ђД°«йєЭ„аµƒјѕ√Ђ≤°“‘Љ∞°ґйL∞≤»ю»f—e°Ј÷Ѓббµƒ”ъ∞l±£ ЎµƒДУ„чГAѕт≤≈ «∆±Јњ Іјыµƒ÷ч“т°£„ољK£ђ‘У∆ђ»°µ√2.43Г|‘™µƒ∆±Јњ£ђДУѕ¬„Јєв2019ƒк“‘Бнµƒ„оµЌЉoдЫ°£

ЗшЃaГЇЌѓД”ЃЛ»юЊёо^÷–µƒ°∞ѕ≤—т—т°±ЇЌ°∞ЎiЎiВb°±“≤±нђF∆љ∆љ°£«∞’я–¬„ч°ґѕ≤—т—т≈cї“ћЂј«÷ЃЃРЗш∆∆Х‘°Ј∆±Јњ6220.3»f‘™£ђДУѕ¬»ЂѕµЅ–10≤њД”ЃЛлК”∞µƒ–¬µЌ£їбб’яДt‘Џљсƒк…ѕ”≥ЅЋ20÷№ƒкіулК”∞°ґЎiЎiВb°§“Љ÷їјѕЎiµƒƒж“u°Ј£ђ«“ ∞Ј÷°∞¬†Дс°±µЎ≤…”√ЅЋ≥хіъЎiЎiВbµƒ–ќѕу£ђЕs“ј≈f“тД°«йґћ∞еќіƒ№я_µљоA∆Џ£ђ5768.3»f‘™µƒ∆±Јњ‘ЏѕµЅ–10≤њ„ч∆Ј÷–≈≈√ыµЏЈ°£ђµЂ“≤÷їƒ№Ћг «÷–“О÷–ЊЎ°£

ЎИ—џ≥ц∆Јµƒ°ґХrйg÷Ѓ„”°Јµє «≥ђ≥цоA∆Џ£ђ„чЮй∆жї√Рџ«йоРД”ЃЛ£ђ∆д‘ЏЌхњ°ДP°Ґ÷№…оµ»“Љ±К√ч–«ДЁƒ№µƒЉ”≥÷ѕ¬£ђФЎЂ@1.89Г|‘™∆±Јњ°£ѕа±»÷Ѓѕ¬£ђЌђШ””–√ы»Ћ–ІС™µƒЉ”≥÷£ђ°ґ»юЗшµƒ–«њ’µЏ“Љ≤њ°Јµƒ±нђFДt≤ї±M»Ћ“в°£‘У∆ђ ÷ќ’»юЗшіуIP°Ґ“„÷–ћмЊОД°°Ґћіљ°іќ≈д“фµƒЇј»A≈д÷√£ђ…ѕ”≥«∞±г ’Ђ@ґа»¶М”кP„Ґ£ђ„ољKЕs“т÷∆„чў|Є–і÷≤Џ°ҐЪv ЈЄƒЊО√Улxіу±К’J÷™°Ґ №±Кґ®ќїƒ£Їэµ»”≤Вы∆±Јњ”цјд£ђГHЂ@8772.1»f‘™∆±Јњ°£≥ц∆ЈЈљєыыЬќƒїѓєЂЄжп@ Њ£ђ∆дМ¶‘У∆ђµƒ4000»f‘™ЌґўYо~»ЂФµћЭУp£ђБK”ЛДЭ—a≈ƒ÷Ў”≥°£

÷–√јЇѕ≈ƒµƒ°ґЎИЇЌјѕ у£Ї–«±P∆жЊЙ°ЈДtЄьЉ”°∞лy‘u°±°£”∞∆ђлm”–°∞ЎИЇЌјѕ у°±я@“ЉнФЉЙIPµƒЉ”≥÷£ђяА—ы’ИЅЋљ™ќƒЕҐ≈c≈д“ф£ђµЂ÷–ќч‘™ЋЎ…ъ”≤∆іљ”°ҐД°«йµЌ”„їѓ°ҐљЫµдљ«…ЂЬSЮйє§Њя»Ћµ»ЖЦо}£ђ‘вµљ”^±КЉѓ÷–Ќ¬≤џ°£„ољKґє∞к‘uЈ÷5.0µƒњЏ±Ѓѕ¬£ђяАƒ№»°µ√2633.0»f‘™µƒ∆±Јњ≥…њГ£ђ“—»їЋг «°∞ЯэЄяѕг°±ЅЋ°£

„чЮйо^≤њЗшЃaД”¬юIP°∞Ј«»Ћ‘’°± ∞÷№ƒкіулК”∞£ђ°ґЈ«»Ћ‘’£ЇѕёХrЌжЉ“°Јµƒ±нђF“≤ѕаЃФ‘гЄв°£‘У∆ђ‘ЏЄƒЊОХr…бЧЙЅЋIP‘≠”–µƒ»’≥£ѕ≤Д°Г»ЇЋ≈c»ЋќпЅbљO£ђёDґшПК––÷≤»л√∞лU÷чЊА£ђЉ»БG ІЅЋ‘≠”–Јџљz£ђ”÷ќіƒ№ќь“э–¬”^±К£ђ„ољKґє∞к‘uЈ÷ГH4.4Ј÷£ђ≈cѕµЅ–ЈђД°8.9Ј÷µƒњЏ±Ѓ–ќ≥…Фа—¬ љ¬д≤о£ђ∆±ЈњДtГH”–1295.6»f‘™°£

євЊА°Ґ»fя_°Ґ…ѕ”∞эR≤ЉЊ÷£ђ∞lЅ¶Ј«∆± ’»л≤≈ «лК”∞––ШIµƒќіБн£њ

2025ƒкµƒЗшГ»лК”∞ –Иц£ђ≥эЅЋо^≤њ„ч∆ЈМ“∆∆ЉoдЫЌв£ђ„о÷µµ√ЈQµјµƒ£ђ±г «ЃaШI”ѓјыљYШЛ÷рЭuФ[√УМ¶∆±ЈњµƒЖќ“Љ“јўЗ£ђя~ѕт°∞»ЂжЬ¬Јй_∞l°±µƒ»Ђ–¬лAґќ°£

йL∆Џ“‘Бн£ђ∆±Јњ ЉљK «лК”∞––ШI„о÷±”^°Ґ„оЇЋ–ƒµƒ ’»л÷І÷щ£ђµЂлК”∞„чЮйШOЊяЭУЅ¶µƒIPўYЃa£ђ∆д‘Џ÷№яЕ—№…ъ∆Јй_∞l°Ґ ЏЩа…ћ∆Јя\†I“‘Љ∞ќƒ¬√»ЏЇѕµ»оI”т£ђЌђШ”ћNЇђЊёіуµƒ…ћШIГr÷µ°£њ…ЗшГ» –Ицµƒ∆±Јњ≈cЈ«∆±Јњ ’»л±»јэйL∆Џ ІЇв£ђ…х÷ЅоlЈ±≥цђF9:1°Ґ99:1µƒШOґЋ«йЫr°£

Ї√‘ЏлS÷шљьƒк≥±Ќж°Ґє»„”°Ґњ®≈∆µ»«йЊwљЫЭъµƒб»∆р£ђѓBЉ”лК”∞ЃaШIљYШЛ–‘√ђґ№≥÷јmРЇїѓµƒµє±∆£ђ‘љБн‘љґа”∞“ХєЂЋЊй_ ЉЉ”іaѕ¬”ќ—№…ъ ЏЩаШIД’£ђ…х÷ЅЖҐД”„‘…нґ®ќїµƒёD–Ќ°£”»∆д «2025ƒкД”ЃЛлК”∞µƒ±ђ∞l°£я@“Љ±ЊЊЌ≈cѕ¬”ќIP…ћШIїѓљЙґ®ЄьЊo√№µƒлК”∞∆ЈоРµƒ≥…є¶£ђ„МЄьґаПƒШI’яњіµљЅЋ∆±Јњ÷ЃЌвлК”∞IPЄьіуµƒ…ћШIГr÷µЭУƒ№°£

іЇєЭЩnµƒ°ґƒƒяЄ2°Ј≥эЅЋЮйєвЊАОІБнФµ ∞Г|‘™µƒ∆±Јњ ’“жЌв£ђ ЏЩа—№…ъЈљ√жЋщДУ‘мµƒ…ћШIГr÷µЄь «≤їњ…єјЅњ°£‘Џ…ѕЇ£ЗшлHлК”∞єЭµƒй_ƒї’УЙѓ…ѕ£ђєвЊАВч√љґ≠ ¬йLЌхйLћп‘ш±н Њ£ђ°ґƒƒяЄ2°Ј—№…ъ∆ЈµƒдN џо~їтя_…ѕ«ІГ|‘™£ђОІБнµƒGDP‘цЅњєјЋг≥ђ2000Г|‘™°£IP ЏЩа—№…ъµƒйLЊАГr÷µЄь÷±љ”„МєвЊАй_ЖҐЅЋПƒ°∞ЄяґЋГ»»Ёћбє©…ћ°±ѕт°∞IPµƒДУ‘м’яЇЌя\†I…ћ°±µƒС𬑸D–Ќ÷Ѓ¬Ј°£

„чЮйо^≤њ‘ЇЊАєЂЋЊ£ђ»fя_лК”∞Дt“ЉяЕЌ®я^ЌґўY52TOYS°ҐЈхїѓ„‘”–≥±ЌжШIД’∆Ј≈∆°∞”∞Хrєв°±µ»Јљ љ≤ЉЊ÷—№…ъ∆ЈШIД’£ђ“ЉяЕЌ∆яM°∞≥ђЉЙК ШЈњ’йg°±Ср¬‘£ђЌ®я^й_’є÷T»з°∞≥ђЉЙК ШЈД”¬ю –Љѓ°±µ»÷чо}†IдNїоД”£ђ¬УД”°ґєв≈c“є÷ЃСў°Ј°ґСў≈c…оњ’°Ј°ґЅƒэS£Їћm»фЋ¬°Ј°ґјЋјЋ…љ–°—эє÷°Ј°Ґ°∞іф√»оЃ°±µ»IP£ђЮйƒкЁpњЌ»Їћбє©°∞”^”∞£Ђ≈d»§…зљї£ЂIPѕыўM°±µƒПЌЇѕ–ЌуwтЮ£ђ≤їГHќь“эЅЋЄьґаƒкЁp”^±К„яяM”∞‘Ї£ђЄьЮй‘ЇЊАєЂЋЊћљЋч ’»лґа‘™їѓћбє©ЅЋ–¬ЋЉ¬Ј°£

Aє……ѕ –єЂЋЊ…ѕЇ£лК”∞µƒIPя\†IЌђШ”ЅЅ—џ£Ї о∆Џ±ђњо°ґјЋјЋ…љ–°—эє÷°Јµƒ≥ц∆ЈЈљ°∞…ѕ”∞‘™°±’э «∆д∆мѕ¬IPя\†I÷чуw°£УюєўЈљєЂЄж£ђ‘У∆ђ…ѕ”≥«∞бб≈cљь50Љ“∆Ј≈∆Їѕ„ч£ђЌ∆≥ц800 ”аВАSKU£ђГH√ЂљqєЂ„– „≈ъ10»fЉю±г—ЄЋў џуј°£2025ƒкQ3£ђ…ѕЇ£лК”∞ ’»лЌђ±»‘цйL101.6%÷Ѕ3.61Г|‘™£ђЬQјыЭЩЌђ±»‘цйL123.51% ÷Ѕ8566.58»f‘™£ђЇЋ–ƒ‘цЅњ’э «°∞°ґјЋјЋ…љ–°—эє÷°ЈГ»»Ё≈cЃaЌґ¬УД”°±ОІБнµƒ°£

Љі±г «∆±Јњ±нђF≤їЉ—µƒ°ґЈ«»Ћ‘’£ЇѕёХrЌжЉ“°Ј£ђС{љиIP‘≠”–Г»»ЁµƒГЮў|њЏ±Ѓ£ђ“‘Љ∞‘Џ –Иц÷–ЈeјџґаƒкµƒњЏ±ЃЇЌЈџљzїщµA£ђ∆дƒкГ»IP—№…ъЉ∞ ЏЩаЇѕ„чµƒ…ћШI±нђFЌђШ”ЅЅ—џ°£‘Џј„Иу«∞ґќХrйgкPмґє»„”µƒ≤…‘Lќƒ’¬÷–£ђ»ю‘¬ЂF°Ґйfф~°ҐЩ— ∞goods°Ґ™Ъљ«–«µ»ґаЉ“∆љћ®ЊщМҐ∆дЅ–Юйƒкґ»о^≤њдN џIP£ђ„г“К≥… мIP…ћШIДЁƒ№µƒЈАґ®≈cњ…≥÷јm°£

љь∆Џµƒ°ґѓВњсД”ќп≥«2°Ј‘ЏIP ЏЩа…ѕ“≤ЌђШ”¬ХДЁЇ∆іу°£∆д‘Џ…ѕ”≥«∞¬дµЎЅЋ40”а∆р ЏЩаЇѕ„ч£ђљЎ÷Ѕ12‘¬≥хХr¬У√ыФµЅњ±г“—љЫЌї∆∆70ВА£ђЄ≤…w≥±Ќж°Ґ≤ипЛ°ҐЈюпЧ°Ґ√јКy°ҐФµіaµ» ∞”аВАѕыўMоI”т°£∆д÷–≈cƒЄЛл∆Ј≈∆Ќ√о^ЛМЛМµƒ¬У√ы—јЄа°ҐіљЄаµ»Ѓa∆Ј£ђ‘Џћ‘МЪЇЌґґ“фµƒдN џо~љь«І»f‘™£ђ≥…Юй∆д—№…ъ∆ЈоР÷–µƒ°∞дNЅњЇЏсR°±°£

≤їя^£ђIP—№…ъ ЏЩаµƒЩCХюњіЋ∆Ї№ґа£ђМНлH≤ў„чЕsБKЈ«“„ ¬°£ѕс«∞ќƒћбµљµƒ°ґ»юЗшµƒ–«њ’µЏ“Љ≤њ°Ј£ђ∆д‘Џ…ѕ”≥«∞ббЌ∆≥ц10”анЧ ЏЩаЇѕ„ч£ђµЂ—№…ъ∆ЈњВдN џо~≤ї„г10»f‘™°£”^±К÷±—‘°∞≥у «‘≠„п°±£ђ≈ъ‘u∆дљ«…Ђ–ќѕу‘O”Л»±Ј¶√јЄ–£ђќіƒ№Љ§∞l«йЄ–є≤шQ°£я@“≤±н√ч£ђIP—№…ъ ЏЩаµƒ…ъ√ьЅ¶Єщ÷≤мґГ»»Ё±Њ…нµƒ«йЄ–¬УљY°£»фIP»±Ј¶‘ъМНµƒФҐ ¬їщµA≈cљ«…Ђч»Ѕ¶£ђ‘ўґаµƒ ЏЩаЇѕ„ч“≤÷ї «Яo‘і÷ЃЋЃ°£

љY’Z£Ї

њВµƒБн’f£ђПƒЃaШIЊSґ»”^≤м£ђД”ЃЛлК”∞“—≥…ЮйлК”∞IP…ћШIїѓµƒѕ»дhШ”±Њ£ђ«“∆д—№…ъя\†IяЙЁЛ’эПƒЖќ“Љµƒ…ћ∆Ј ЏЩаƒ£ љ£ђяMлAЮй°∞Г»»Ё+ИцЊ∞+є©С™жЬ°±µƒѕµљy–‘ЄВ†О°£

я@“вќґ÷шлК”∞IPГr÷µ‘uєјуwѕµ“—Ќк≥…µ„М”÷ЎШЛ£Ї∆±Јњ≤ї‘ў «лК”∞IPГr÷µµƒљKьc£ђґш «∆д…ћШI…ъ√ь÷№∆Џµƒ∆рьc£ђƒ№Јс«ЋД”ґа‘™—№…ъ –ИцµƒйL∆ЏГr÷µ£ђ≤≈ «ЇвЅњIPњ…≥÷јmЄВ†ОЅ¶µƒкPжI°£ќіБн£ђќ®”–Г»»Ё≈c…ћШIлpЁЖтМД”£ђЈљƒ№‘ЏЄВ†О”ъ∞lЉ§Ѕ“µƒўРµј÷–£ђ’ж’э°∞≥‘ЈАя@ЌлпИ°±°£

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: