2025 ЗшГ»я@–©ї•¬УЊWЊёо^ЏA¬йЅЋ

2025ƒк“—љЫя^»•£ђ’Њ‘Џ2026ƒкµƒй_ґЋїЎЌы£ђя^»•“Љƒк£ђ÷–Зшї•¬УЊWЊёо^£ђя^µ√‘хьNШ”£њ

»Ћє§÷«ƒ№ПƒЉЉ–g„яѕтЃaШI¬дµЎ°Ґ∆љћ®љЫЭъЄжДeі÷Ј≈ФUПИ£ђўY±Њ –Иц÷Ў–¬МП“Х‘цйLў|Ѕњ≈c”ѓјыі_ґ®–‘°£÷–Зшї•¬УЊWЊёо^ВГлmќіљЫЪvЉ§Ѕ“ѕі≈∆£ђµЂ‘Џ –÷µ°Ґ”ѓјыƒ№Ѕ¶≈cС𬑣љѕт…ѕй_ Љ≥цђFЈ÷їѓ°£

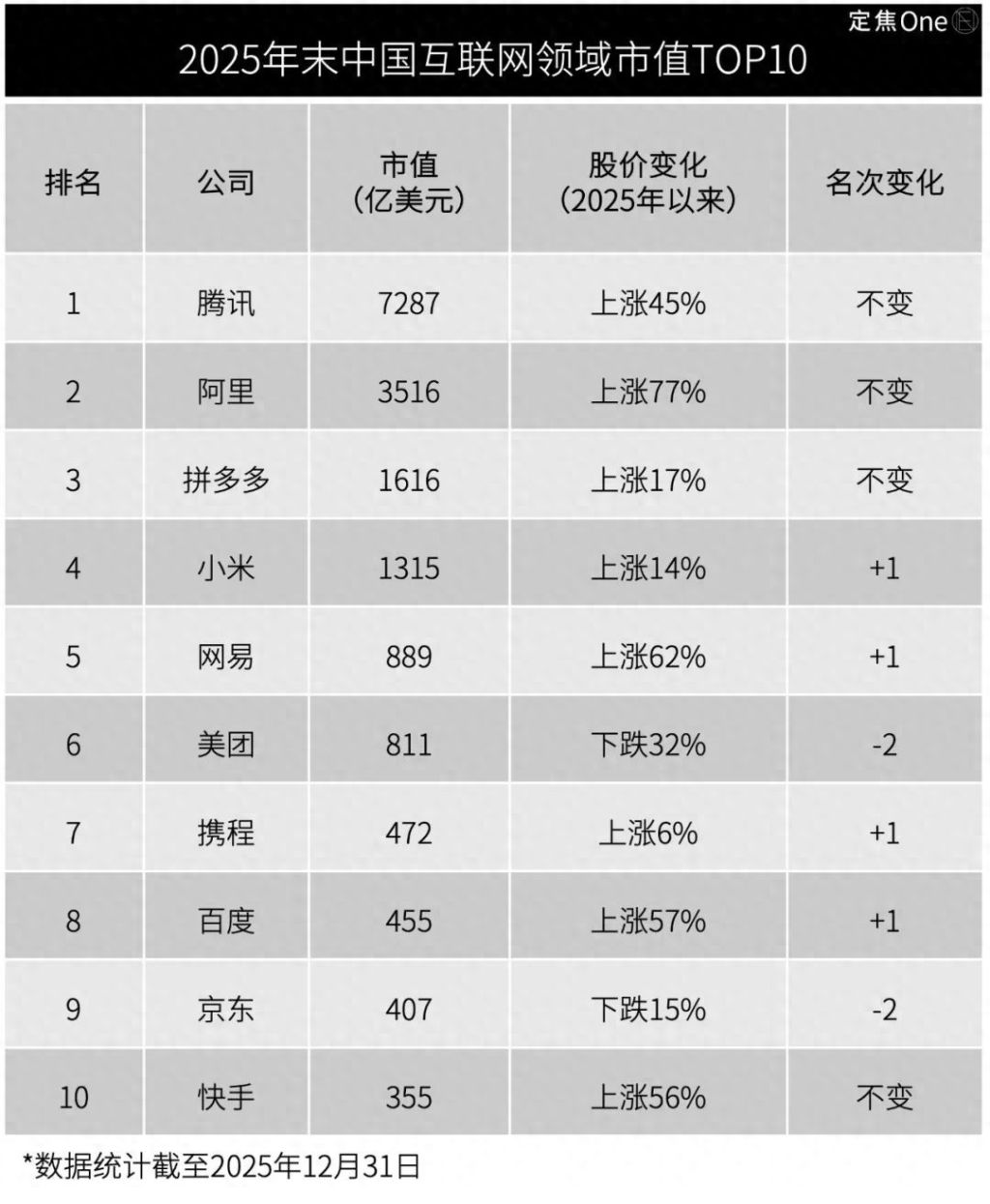

ќ“ВГ“‘°∞ –÷µ°±ЮйШЋ≥я£ђ бјн≥ц2025ƒкƒ©÷–Зшї•¬УЊWоI”т –÷µTOP10µƒ∆уШI£ђБK≈c2024ƒкƒ©µƒ≈≈√ыяM––М¶±»°£

∞сЖќ’ыуw≥ ђF°∞Эqґаµш…ў°ҐЌжЉ“ЈАґ®°±µƒћЎ’ч£Ї

1°Ґо^≤њЄсЊ÷їщ±ЊЈАґ®£ђтv”Н°Ґ∞Ґ—e°Ґ∆іґаґаЈАЊ”«∞»ю£ї

2°Ґ–°√„°ҐЊW“„°ҐФy≥ћ°Ґ∞ўґ»√ыіќЊщ…ѕ…э1ќї£ђ√јИF°ҐЊ©Ц|ДtЄчµш2ќї£ї

3°Ґ√јИF°ҐЊ©Ц| –÷µњsЋЃ£ђ≥…Юй«∞ ∞√ы÷–є…Гrѕ¬µшµƒяx ÷£ї

4°Ґ«∞ ∞ЌжЉ“ЈАґ®£ђµЂ∆д÷–ЅщЉ“≈≈√ы∞l…ъ„Гїѓ°£

∞Њёо^Ы]„Г£ђµЂЈ÷їѓ≥ц°∞»юіућЁк†°±

2025ƒк÷–Зшї•¬УЊW«∞10Њёо^µƒ –÷µ≈cє…Гr„Гїѓ£ђ“—–ќ≥…«еќъµƒ»юћЁк†ЄсЊ÷£Ї

‘Џ«ІГ|√ј‘™ –÷µ“‘…ѕµƒµЏ“ЉћЁк†÷–£ђтv”Н°∞“Љ≥ђ°±“ј≈f£ђ∞Ґ—e„ЈЏs£ђ∆іґаґаЊoлS°£

љЎ÷Ѕ12‘¬31»’£ђтv”Н“‘7287Г|√ј‘™µƒ –÷µј^јmЈАЊ”÷–Зшї•¬УЊW∆уШIµƒ∞с „£ђ∞Ґ—e∞Ќ∞ЌДt“‘3516Г|√ј‘™ќїЅ–µЏЈ°°£∆іґаґа“‘1616Г|√ј‘™жiґ®µЏ»ю°£я@“Љо^≤њќїіќ≈c2024ƒкƒ©±£≥÷“Љ÷¬£ђµЂ –÷µ≤оЊа≈c‘цйLєЭ„а“—≥цђF–¬„Гїѓ°£

Пƒ –÷µуwЅњњі£ђтv”Нµƒ°∞“Љ≥ђ°±µЎќї»‘лyЇ≥Д”£ђµЂМ¶±»2024ƒкƒ©£ђ∞Ґ—e≈cтv”Н÷ЃйgµƒуwЅњ≤оЊа”–Ћщ ’’≠°£2024ƒкЌђ∆Џ£ђ∞Ґ—e –÷µ≤їЉ∞тv”Н“Љ∞л£®2024ƒкƒ©тv”НЮй4950Г|√ј‘™£ђ∞Ґ—eЮй2019Г|√ј‘™£©£ђ2025ƒк∞Ґ—eµƒ„ЈЏs–Ієы√чп@°£

Пƒє…Гr±нђFњі£ђ∞Ґ—e“‘77%µƒƒкГ»ЭqЈщ≥…ЮйµЏ“ЉћЁк†µƒ°∞‘цЋўЇЏсR°±£ђ≥ђ≥цтv”Нµƒ45%£ї

∆іґаґаДtС{љиTemuµƒњзЊ≥лК…ћ±ђ∞l£ђ“‘17%µƒƒкГ»є…ГrЭqЈщМҐ –÷µЈАєћ‘Џ1600Г|√ј‘™“‘…ѕ£ђ±Mє№‘цЋў≤їЉ∞∞Ґ—e∞Ќ∞Ќ£ђµЂ“—љЫ’ЊЈА°∞лК…ћµЏЈ°ШO°±µƒќї÷√°£

–÷µќїмґ«ІГ|√ј‘™„󔓵ƒµЏЈ°ћЁк†£ђ”…–°√„°ҐЊW“„°Ґ√јИF»юЉ“љM≥…°£

–°√„“‘1315Г|√ј‘™ –÷µ№Q…нµЏЈ°ћЁк†о^≤њ£ђƒкГ»є…ГrЭq14%£ђ∆д∆ы№ЗШIД’‘ш‘Џƒк÷–÷ъЌ∆ –÷µґћХЇ≈≈÷ЅµЏ»ю£ђлmƒкƒ©їЎ¬д÷ЅµЏЋЅ£ђµЂ°∞ї•¬УЊW+∆ы№З°±µƒµЏЈ°«ъЊА“—≥…Юй÷ІУќ∆д –÷µµƒе^ьc°£

ЊW“„“‘889Г|√ј‘™ –÷µЊ”µЏќйќї£ђƒкГ»є…ГrіуЭq62%£ђЭqЈщГHіќмґ∞Ґ—e£ї√јИFДt №ЉіХrЅг џЄВ†ОЉ”Д°µƒ”∞нС£ђƒкГ»є…Гrѕ¬µш32%£ђ∆д –÷µЇЌ≈≈√ы“≤”–Ћщѕ¬їђ£ђќїіќѕ¬µшГ…√ы°£

µЏ»юћЁк†Дt”… –÷µћОмґ300-500Г|√ј‘™Е^йgµƒФy≥ћ°Ґ∞ўґ»°ҐЊ©Ц|°Ґњм ÷љM≥…°£

Фy≥ћ“‘472Г|√ј‘™ –÷µ‘ЏћЁк†Г»ѕаМ¶оIѕ»£ђƒкГ»є…ГrќҐЭq6%£ђ“јЌ–¬√”ќѕыўM –ИцµƒЈАљ°ПЌћK£ђ‘Џо^≤њкЗ†I÷–ЊS≥÷ЅЋѕаМ¶∆љЈАµƒ±нђF°£

∞ўґ»“‘455Г|√ј‘™ –÷µќїЅ–––ШIµЏ∞Ћ£ђњм ÷Дt“‘355Г|√ј‘™ –÷µжiґ®µЏ ∞£ђГ…Љ“∆уШIƒкГ»є…ГrЈ÷ДeіуЭq57%°Ґ56%£ђЭqЈщяh≥ђЇг…ъњ∆ЉЉ÷ЄФµ23.45%µƒ’ыуwЋЃ∆љ£ђуwђF≥ц –ИцМ¶∆дAI≤ЉЊ÷µƒ÷Ў–¬ґ®Гr°£

≈c÷Ѓ–ќ≥…Јі≤оµƒ «Њ©Ц|£ђ“‘407Г|√ј‘™≈≈‘ЏµЏЊ≈°£±Mє№∆д‘ЏЗшГ»лК…ћ –Иц»‘ЊяВдЈАєћµƒїщ±Њ±P£ђµЂ‘Џ––ШIГrЄсСр≥÷јm°ҐЄВ†ОПКґ»Њ”Єя≤їѕ¬µƒ±≥Њ∞ѕ¬£ђє…Гr≈c –÷µ±нђFѕаМ¶≥–ЙЇ°£

’ыуwБнњі£ђ2025ƒк÷–Зшї•¬УЊW –÷µ«∞ ∞µƒЌжЉ“кЗ†I±£≥÷ЈАґ®£ђµЂГ»≤њќїіќЄьµьоHЮй√чп@°£∆д÷–√јИF≈cЊ©Ц|“т––ШIЄВ†ОЉ”Д°£ђ –÷µ≈cє…Гr №µљ”∞нС£ђґш∞Ґ—e°ҐЊW“„°Ґ∞ўґ»°Ґњм ÷µ»єЂЋЊ£ђДt‘Џ≤їЌђЊSґ»…ѕЂ@µ√ЅЋ –Ицµƒ÷Ўєј°£

†I ’∆’Эq£ђјыЭЩ÷Ў–¬ј≠й_≤оЊа

–÷µЈі”≥µƒ « –ИцоA∆Џ£ђјыЭЩ≤≈ «’ж’эЩzтЮ…ћШIƒ£ љЇђљрЅњµƒШЋ≥я°£ќ“ВГПƒШIњГ«йЫrљь“Љ≤љ∆ ќц“‘…ѕї•¬УЊWєЂЋЊ2025ƒкµƒљЫ†I«йЫr°£

Пƒ«∞ ∞іуєЂЋЊЎФИуњі£ђ†I ’ґЋГH∞ўґ»≥цђF–°Јщѕ¬їђ£ђ∆д”аЊ≈Љ“ЊщМНђF’э‘цйL£ї»ф“‘‘цЋў’УЭУЅ¶£ђ–°√„“‘32.5%µƒ†I ’‘цЈщоI≈№°£»їґш£ђ‘ЏјыЭЩ±нђF…ѕ£ђ«йЫrДtп@µ√ПЌлsµ√ґа°£

“ЉоРєЂЋЊ”…мґ°∞–¬ШIД’ЯэеX+ўРµјГ»Њн°±£ђ”ѓјы‘цЋўїђ∆¬£їЅн“ЉоРДt «’“„ЉЅЋ‘цйL√№іaµƒЌжЉ“£ђЈАЈА∞—јыЭЩіІяMЅЋњЏіь°£

ѕ»њіјыЭЩ≥–ЙЇµƒя@≤®ЌжЉ“£Ї

ЌвўuіуСр≥…Юй∞Ґ—e°Ґ√јИF°ҐЊ©Ц|°∞‘ц ’≤ї‘цјы°±µƒМІїрЋч£ђГH2025ƒкµЏЈ°°Ґ»юЉЊґ»£ђ»юЉ“µƒ –ИцўM”√Ќґ»лЊЌ≥ђя^2200Г|‘™£®ќ“ВГіЋ«∞‘Џ°ґЌвўuіуСр ’ќ≤£ЇЯэєв«ІГ|£ђЫ]”–ЏAЉ“°Ј÷–„ця^ЬyЋг£©°£“Оƒ£…ѕ»•ЅЋ£ђµЂјыЭЩ±ї—aўN°Ґ†IдNй_÷ІіуЈщЌћ …°£

∆іґаґаµƒ«йЫr¬‘”–≤їЌђ°£њзЊ≥лК…ћTemuј^јmј≠Д”’ыуw‘цйL£ђµЂЇ£Ќв –Ицµƒ—aўNМ¶јыЭЩ–ќ≥…“Љґ®Ќѕјџ°£Љі±г»зіЋ£ђ∆дљЫ’{’ыЬQјыЭЩ»‘ЊS≥÷‘Џ800Г|ЉЙµƒЄяќї°£ѕ¬≥Ѕ –Ицµƒїщ±Њ±P+»Ђ«тлК…ћµƒФUПИњ’йg£ђ„МЋьµƒ‘цйLббД≈“ј»їЇ№„г°£

∞ўґ»ДtЌђХr №µљ°∞їщ±Њ±P≥–ЙЇ°±≈c°∞–¬ШIД’Ќґ»л°±µƒлp÷Ў”∞нС°£‘ЏЊА†IдN ’»л“—яBµшЅщВАЉЊґ»£ђ„÷єЭµ»∆љћ®Ј÷Ѕч+ПVЄж÷чоAЋг ’њs£ђ÷±љ”ѕч»хЅЋ∆дўНеXƒ№Ѕ¶£їЅн“ЉяЕ£ђіуƒ£–Ќ—–∞l≈c÷«ƒ№с{сВµ»йL∆ЏнЧƒњЌґ»лЊёіу£ђґћ∆ЏЇ№лyњіµљїЎИу£ђјыЭЩ„‘»їЄъ÷шїђ∆¬°£

‘ўњіЈАЈАўНјыЭЩµƒя@≤®°∞ГЮµ»…ъ°±£ђ∆д‘цйLЇЋ–ƒ√№іaЮй”ќСт°Ґ∆ы№ЗЇЌAI°£

тv”Н≈cЊW“„»‘ «я@“ЉоРДe÷–µƒµд–Ќіъ±н£ђГ…Љ“єЂЋЊњњ”ќСт+…зљїµƒК ШЈїщ±Њ±PЈАўН≤їўr°£тv”НµƒќҐ–≈…ъСBПVЄж≥÷јm„ГђF£ђ°ґЌх’яШs“Ђ°Јµ»о^≤њ”ќСт Ў„°Єя√Ђјы£ђ2025ƒк«∞»юВАЉЊґ»£ђтv”Нµƒ”ќСтњВ ’»л“—≥ђя^1800Г|‘™£їЊW“„2025ƒкµƒ‘цйLлm≤ї»зтv”Н£ђµЂ«∞»юЉЊґ»”ќСтШIД’ѕакP ’»л»‘≥ђя^700Г|‘™£ђГ…Љ“јыЭЩ‘цЋўЊщ≈№ЏA––ШI∆љЊщ£ђ «Ќ„Ќ„µƒ°∞ЙЇ≈У ѓ°±°£

–°√„ «∆ы№ЗўРµјµƒ„оіуЏAЉ“°£2025ƒк«∞10ВА‘¬£ђ–°√„SU7јџ”ЛдNЅњ≥ђ23»fЁv£ђ–°√„YU7≥ђ8»fЁv°£ЅЅ—џµƒдNЅњ±нђFЌ∆Д”∆д«∞»юЉЊґ»†I ’Ќђ±»‘цйL32.5%£ђґшлS÷шЉ»”–ШIД’–І¬ ћб…э£ђ∆дљЫ’{’ыЬQјыЭЩЌђ±»‘цйL73.5%°£

÷ЅмґAI£ђ‘Џ2025ƒкµƒљ«…Ђ“≤÷рЭu«еќъ°£лm»їЋь…–ќі≥…Юй÷±љ”µƒјыЭЩ“э«ж£ђµЂ’э‘Џ≥…Юй÷Ў“™„ГЅњ°£

∞Ґ—e‘ЏлК…ћ÷–“э»лAIћб…эя\†I–І¬ £їтv”НМҐіуƒ£–Ќ≤њ р‘ЏќҐ–≈°Ґтv”НХю„hµ»900ґаВАИцЊ∞£ђОІД”†IдNЈюД’ ’»лЌђ±»‘цйL21%£їњм ÷њ…м`AI»юЉЊґ»†I ’≥ђ3Г|‘™£ђ»Ђ«т”√Сф∆∆4500»f°£≤њЈ÷єЂЋЊ“—‘ЏЊ÷≤њИцЊ∞÷–МНђF…ћШIїѓћљЋч°£

ЊC…ѕЋщ ц£ђ2025ƒкµƒ÷–Зшї•¬УЊW––ШI≤ї‘ў «ЇЖЖќµƒ“Оƒ£ФUПИЄВўР£ђƒ«–©Ун±І–І¬ ≈cДУ–¬µƒ∆уШI£ђМҐХю‘Џљ”ѕ¬БнµƒЄВ†О÷–’ЉУю”–јыќї÷√°£

÷–—ь≤њ„ЈЏs£Ї’l‘Џ±∆љь«∞ ∞£њ’l»‘јІмґ‘≠µЎ£њ

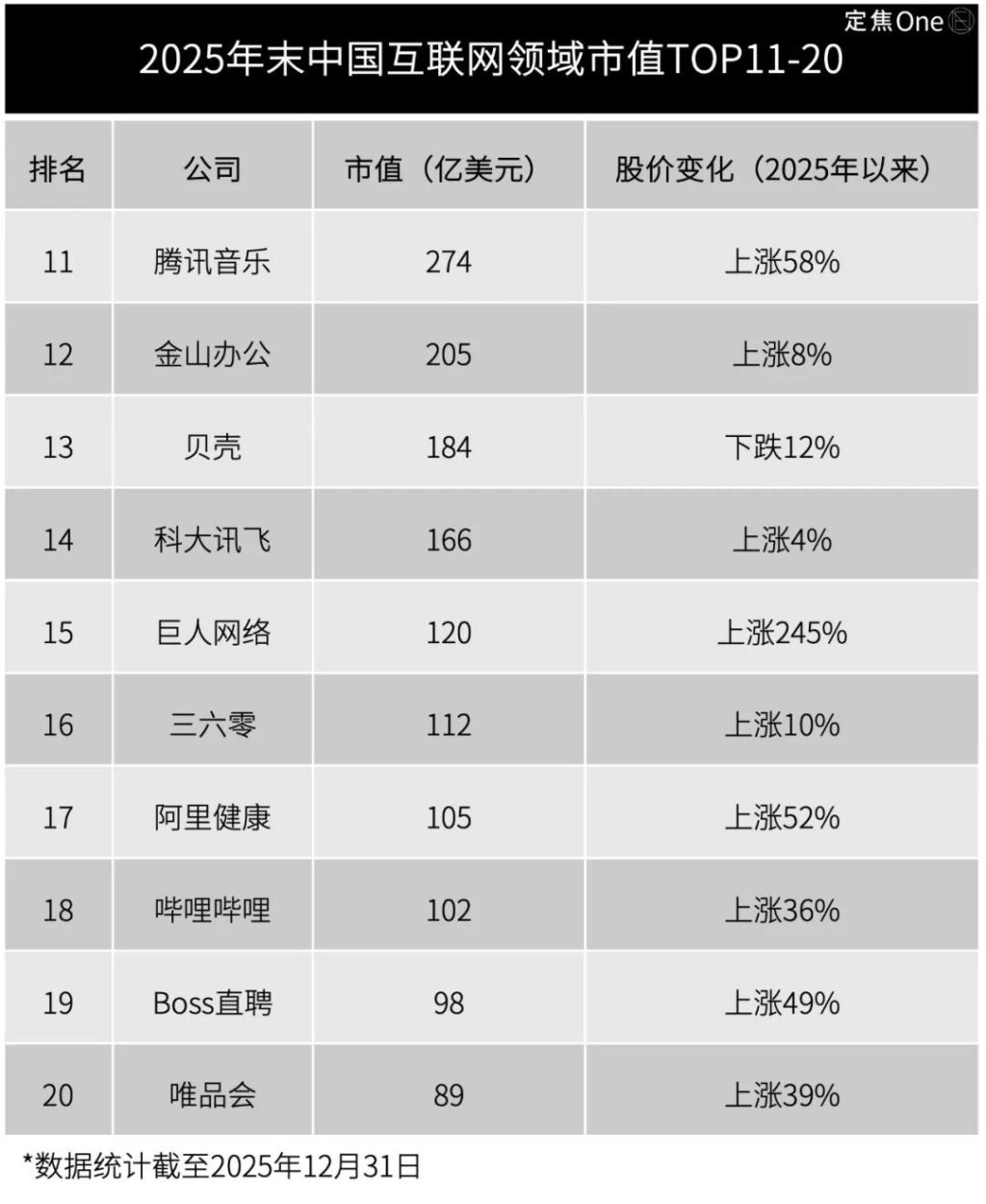

‘Џ«∞ ∞іуї•¬УЊWЊёо^ЄсЊ÷їщ±ЊЈАєћµƒ±≥Њ∞ѕ¬£ђ –÷µ≈≈√ыµЏ11÷ЅµЏ20ќїµƒєЂЋЊ£ђШЛ≥…ЅЋ÷–Зшї•¬УЊW„оЊяПЧ–‘µƒ÷–—ь≤њкЗ†I£ђ‘Џя^»•“Љƒк’єђF≥цПКЅ“µƒє…ГrЭqЈщ£ђЈі”≥≥ц –ИцМ¶∆дЉЪЈ÷ўРµјЭУЅ¶µƒ’Jњ…°£

Пƒє…Гr±нђFњі£ђЊё»ЋЊWљj“‘245%µƒЭqЈщоI≈№»Ђ∞с£ђ°ґ‘≠ Љ’чЌЊ°ЈЇ£Ќв∞ж±ђїр£ђ°ґ≥ђ„‘»ї––Д”љM°Ј≥…Юй –ИцЇЏсR£ђѓBЉ” –ИцМ¶AI”ќСтµƒоA∆Џ£ђ“э∞lўYљр„Ј≈х°£Boss÷±∆Є°Ґ∞Ґ—eљ°њµ°Ґтv”Н“фШЈЊoлS∆дбб£ђЈ÷Дe №“жмґ’–∆Є –ИцїЎ≈ѓ°ҐбtѓЯлК…ћ’ю≤я÷І≥÷Љ∞“фШЈ∞жЩа≈cГ»»ЁўYЃaµƒГr÷µ÷Ўєј°£

»їґш£ђЄяє…ГrЭqЈщБK≤їµ»мґЄя≥…йLі_ґ®–‘°£я@–©єЂЋЊЃФ«∞ –÷µ∆’±йЉѓ÷–‘Џ∞ўГ|√ј‘™ЉЙДe£ђ≈c«∞ ∞÷Ѓйg»‘іж‘Џ√чп@ФаМ”°£Љі±гЊё»ЋЊWљjє…ГrЈ≠±ґ”–”а£ђ∆д –÷µ£®Љs166Г|√ј‘™£©»‘≤ї„гµЏ ∞√ыњм ÷µƒ“Љ∞л°£

ЄькPжIµƒ «£ђ“Љ–©∆уШI√ж≈R∞l’є∆њоi£ђ»зЎРЪ§ №ЈњµЎЃaљї“„ЅњµЌ√‘Ќѕјџ£ђЇЋ–ƒШIД’»±Ј¶–¬‘цйLьc£їњ∆іу”НпwЉЉ–gоIѕ»µЂ…ћШIїѓЊП¬э£ђљћ”э≈c’юД’AIнЧƒњїЎњо÷№∆ЏйL°£

Пƒ«∞ ∞∞сЖќµƒЪv Ј—Ё„ГБнњі£ђµЏ11-20√ыєЂЋЊ’ж’эЊяВдѕт…ѕЌї∆∆њ…ƒ№–‘µƒ£ђ÷ч“™Љѓ÷–‘ЏГ…оР£Ї“Љ «≤»÷–AI°ҐґћД°µ»–¬≈dўРµјµƒЌжЉ“£ђЈ° «ЉЪЈ÷ўРµјэИо^°£«∞’яњ…ƒ№—ЄЋўМНђF”√Сф“Оƒ£ФUПИ≈c…ћШI„ГђF£їбб’я»фƒ№≥÷јmПКїѓ≤оЃРїѓГЮДЁ£ђѓBЉ”––ШIєј÷µ–ёПЌЉtјы£ђ”–Ќы÷р≤љ±∆љь«∞ ∞йTЩС°£

тv”Н“фШЈ“—”√МНлH±нђFтЮ„CЅЋя@ЈNЭУЅ¶£ђ2025ƒк…ѕ∞лƒк£ђ∆дС{љи÷чШIЈАљ°‘цйL£ђѓBЉ” –ИцМ¶ ’ўПѕ≤сRј≠—≈µƒШЈ”^оA∆Џ£ђє…Гr±©ЭqБK≥…є¶№Q…н –÷µ«∞ ∞°£ббјmƒ№ЈсЈА„°о^≤њќї÷√£ђкPжI»‘њі–¬‘цйL«ъЊАµƒГґђF£ђ∞ьј®Ї£Ќв –ИцЌЎ’єµ»Јљѕтµƒ…ћШIїѓяM’є°£

Ѕн“ЉоHЊяЭУЅ¶µƒяx ÷ «љр…љёkєЂ°£„чЮйЗшЃaёkєЂ№ЫЉюэИо^£ђ∆дToCШIД’їщ±Њ±Pњ∞ЈQЈАєћ£ђ2025…ѕ∞лƒкWPSВА»ЋШIД’ ’»лЮй17.5Г|‘™£ђ’Љ±»Юй65.8%°£‘цйLµƒкPжI£ђ»‘‘ЏмґToBШIД’ƒ№ЈсМНђF“Оƒ£їѓЌї∆∆°£ббјm»фƒ№љи÷ъAIµƒЉЉ–gўxƒ№£ђітЌ®’ю∆уњЌСфµƒ“Оƒ£їѓ”ЖйЖ«юµј£ђїт‘Sƒ№ітй_»Ђ–¬µƒ –÷µ‘цйLњ’йg°£

ЊC…ѕ£ђµЏ11-20√ыї•¬УЊW∆уШI“—≥…Юй –Иц”^≤мѕ¬“ЉЁЖ„Гїѓµƒ÷Ў“™і∞њЏ£ђµЂґћ∆ЏГ»£ђо^≤њЄсЊ÷»‘лy±їМНў|–‘Ї≥Д”°£’ж’эЊяВдѕт…ѕЌї∆∆ЭУЅ¶µƒ£ђ»‘ «…ўФµƒ№Ќї∆∆„‘…нЊ÷ѕёїтбМЈ≈»Ђ«тїѓФUПИЭУЅ¶µƒЌжЉ“°£

‘ЏЉЉ–gµьіъ≈cўРµј÷ЎШЛЉ”Ћўµƒї•¬УЊWљ≠Їю£ђЫ]”–”јяhµƒЌх’я£ђ÷ї”–”јЇгµƒ„ГЊ÷°£тv”НЉ”єћ…ъСB£ђ∞Ґ—e÷Ў ∞дJЪв£ђ∆іґаґаУPЈЂ≥цЇ££ђ–°√„сВѕт÷«ƒ№∆ы№З£ђ∞ўґ»—Ї„Ґіуƒ£–Ќ£ђ√јИFњаСр±ЊµЎ…ъїо°™°™√њ“ЉЉ“ґЉ‘Џ”√„‘ЉЇµƒЈљ љїЎірЌђ“ЉВАЖЦо}£Їѕ¬“ЉВА‘цйLьc‘Џƒƒ—e£њ

”–»Ћ∞—AIЃФ„чЊ»√ьµЊ≤Ё£ђ”–»ЋМҐ»Ђ«тїѓ“ХЮй∆∆Њ÷√№иА£ї”–»ЋѕтГ»њ≥≥…±Њ°Ґћб–І¬ £ђ”–»ЋѕтЌв÷vє ¬°Ґ’“БKўП£ї”–»ЋДВПƒ—aўNіуСр÷–і≠њЏЪв£ђ”÷“Љо^‘ъяMAIGCµƒ–¬СрИц°£

ґшір∞Є£ђ»‘‘ЏХrйg≈cДУ–¬÷Ѓ÷–°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

Ї√–¬¬ДЫ]»Ћ‘u’У‘хьN––£ђќ“Бн’fО„Њд

»Ћє§÷«ƒ№ПƒЉЉ–g„яѕтЃaШI¬дµЎ°Ґ∆љћ®љЫЭъЄжДeі÷Ј≈ФUПИ£ђўY±Њ –Иц÷Ў–¬МП“Х‘цйLў|Ѕњ≈c”ѓјыі_ґ®–‘°£÷–Зшї•¬УЊWЊёо^ВГлmќіљЫЪvЉ§Ѕ“ѕі≈∆£ђµЂ‘Џ –÷µ°Ґ”ѓјыƒ№Ѕ¶≈cС𬑣љѕт…ѕй_ Љ≥цђFЈ÷їѓ°£

ќ“ВГ“‘°∞ –÷µ°±ЮйШЋ≥я£ђ бјн≥ц2025ƒкƒ©÷–Зшї•¬УЊWоI”т –÷µTOP10µƒ∆уШI£ђБK≈c2024ƒкƒ©µƒ≈≈√ыяM––М¶±»°£

∞сЖќ’ыуw≥ ђF°∞Эqґаµш…ў°ҐЌжЉ“ЈАґ®°±µƒћЎ’ч£Ї

1°Ґо^≤њЄсЊ÷їщ±ЊЈАґ®£ђтv”Н°Ґ∞Ґ—e°Ґ∆іґаґаЈАЊ”«∞»ю£ї

2°Ґ–°√„°ҐЊW“„°ҐФy≥ћ°Ґ∞ўґ»√ыіќЊщ…ѕ…э1ќї£ђ√јИF°ҐЊ©Ц|ДtЄчµш2ќї£ї

3°Ґ√јИF°ҐЊ©Ц| –÷µњsЋЃ£ђ≥…Юй«∞ ∞√ы÷–є…Гrѕ¬µшµƒяx ÷£ї

4°Ґ«∞ ∞ЌжЉ“ЈАґ®£ђµЂ∆д÷–ЅщЉ“≈≈√ы∞l…ъ„Гїѓ°£

∞Њёо^Ы]„Г£ђµЂЈ÷їѓ≥ц°∞»юіућЁк†°±

2025ƒк÷–Зшї•¬УЊW«∞10Њёо^µƒ –÷µ≈cє…Гr„Гїѓ£ђ“—–ќ≥…«еќъµƒ»юћЁк†ЄсЊ÷£Ї

‘Џ«ІГ|√ј‘™ –÷µ“‘…ѕµƒµЏ“ЉћЁк†÷–£ђтv”Н°∞“Љ≥ђ°±“ј≈f£ђ∞Ґ—e„ЈЏs£ђ∆іґаґаЊoлS°£

љЎ÷Ѕ12‘¬31»’£ђтv”Н“‘7287Г|√ј‘™µƒ –÷µј^јmЈАЊ”÷–Зшї•¬УЊW∆уШIµƒ∞с „£ђ∞Ґ—e∞Ќ∞ЌДt“‘3516Г|√ј‘™ќїЅ–µЏЈ°°£∆іґаґа“‘1616Г|√ј‘™жiґ®µЏ»ю°£я@“Љо^≤њќїіќ≈c2024ƒкƒ©±£≥÷“Љ÷¬£ђµЂ –÷µ≤оЊа≈c‘цйLєЭ„а“—≥цђF–¬„Гїѓ°£

Пƒ –÷µуwЅњњі£ђтv”Нµƒ°∞“Љ≥ђ°±µЎќї»‘лyЇ≥Д”£ђµЂМ¶±»2024ƒкƒ©£ђ∞Ґ—e≈cтv”Н÷ЃйgµƒуwЅњ≤оЊа”–Ћщ ’’≠°£2024ƒкЌђ∆Џ£ђ∞Ґ—e –÷µ≤їЉ∞тv”Н“Љ∞л£®2024ƒкƒ©тv”НЮй4950Г|√ј‘™£ђ∞Ґ—eЮй2019Г|√ј‘™£©£ђ2025ƒк∞Ґ—eµƒ„ЈЏs–Ієы√чп@°£

Пƒє…Гr±нђFњі£ђ∞Ґ—e“‘77%µƒƒкГ»ЭqЈщ≥…ЮйµЏ“ЉћЁк†µƒ°∞‘цЋўЇЏсR°±£ђ≥ђ≥цтv”Нµƒ45%£ї

∆іґаґаДtС{љиTemuµƒњзЊ≥лК…ћ±ђ∞l£ђ“‘17%µƒƒкГ»є…ГrЭqЈщМҐ –÷µЈАєћ‘Џ1600Г|√ј‘™“‘…ѕ£ђ±Mє№‘цЋў≤їЉ∞∞Ґ—e∞Ќ∞Ќ£ђµЂ“—љЫ’ЊЈА°∞лК…ћµЏЈ°ШO°±µƒќї÷√°£

–÷µќїмґ«ІГ|√ј‘™„󔓵ƒµЏЈ°ћЁк†£ђ”…–°√„°ҐЊW“„°Ґ√јИF»юЉ“љM≥…°£

–°√„“‘1315Г|√ј‘™ –÷µ№Q…нµЏЈ°ћЁк†о^≤њ£ђƒкГ»є…ГrЭq14%£ђ∆д∆ы№ЗШIД’‘ш‘Џƒк÷–÷ъЌ∆ –÷µґћХЇ≈≈÷ЅµЏ»ю£ђлmƒкƒ©їЎ¬д÷ЅµЏЋЅ£ђµЂ°∞ї•¬УЊW+∆ы№З°±µƒµЏЈ°«ъЊА“—≥…Юй÷ІУќ∆д –÷µµƒе^ьc°£

ЊW“„“‘889Г|√ј‘™ –÷µЊ”µЏќйќї£ђƒкГ»є…ГrіуЭq62%£ђЭqЈщГHіќмґ∞Ґ—e£ї√јИFДt №ЉіХrЅг џЄВ†ОЉ”Д°µƒ”∞нС£ђƒкГ»є…Гrѕ¬µш32%£ђ∆д –÷µЇЌ≈≈√ы“≤”–Ћщѕ¬їђ£ђќїіќѕ¬µшГ…√ы°£

µЏ»юћЁк†Дt”… –÷µћОмґ300-500Г|√ј‘™Е^йgµƒФy≥ћ°Ґ∞ўґ»°ҐЊ©Ц|°Ґњм ÷љM≥…°£

Фy≥ћ“‘472Г|√ј‘™ –÷µ‘ЏћЁк†Г»ѕаМ¶оIѕ»£ђƒкГ»є…ГrќҐЭq6%£ђ“јЌ–¬√”ќѕыўM –ИцµƒЈАљ°ПЌћK£ђ‘Џо^≤њкЗ†I÷–ЊS≥÷ЅЋѕаМ¶∆љЈАµƒ±нђF°£

∞ўґ»“‘455Г|√ј‘™ –÷µќїЅ–––ШIµЏ∞Ћ£ђњм ÷Дt“‘355Г|√ј‘™ –÷µжiґ®µЏ ∞£ђГ…Љ“∆уШIƒкГ»є…ГrЈ÷ДeіуЭq57%°Ґ56%£ђЭqЈщяh≥ђЇг…ъњ∆ЉЉ÷ЄФµ23.45%µƒ’ыуwЋЃ∆љ£ђуwђF≥ц –ИцМ¶∆дAI≤ЉЊ÷µƒ÷Ў–¬ґ®Гr°£

≈c÷Ѓ–ќ≥…Јі≤оµƒ «Њ©Ц|£ђ“‘407Г|√ј‘™≈≈‘ЏµЏЊ≈°£±Mє№∆д‘ЏЗшГ»лК…ћ –Иц»‘ЊяВдЈАєћµƒїщ±Њ±P£ђµЂ‘Џ––ШIГrЄсСр≥÷јm°ҐЄВ†ОПКґ»Њ”Єя≤їѕ¬µƒ±≥Њ∞ѕ¬£ђє…Гr≈c –÷µ±нђFѕаМ¶≥–ЙЇ°£

’ыуwБнњі£ђ2025ƒк÷–Зшї•¬УЊW –÷µ«∞ ∞µƒЌжЉ“кЗ†I±£≥÷ЈАґ®£ђµЂГ»≤њќїіќЄьµьоHЮй√чп@°£∆д÷–√јИF≈cЊ©Ц|“т––ШIЄВ†ОЉ”Д°£ђ –÷µ≈cє…Гr №µљ”∞нС£ђґш∞Ґ—e°ҐЊW“„°Ґ∞ўґ»°Ґњм ÷µ»єЂЋЊ£ђДt‘Џ≤їЌђЊSґ»…ѕЂ@µ√ЅЋ –Ицµƒ÷Ўєј°£

†I ’∆’Эq£ђјыЭЩ÷Ў–¬ј≠й_≤оЊа

–÷µЈі”≥µƒ « –ИцоA∆Џ£ђјыЭЩ≤≈ «’ж’эЩzтЮ…ћШIƒ£ љЇђљрЅњµƒШЋ≥я°£ќ“ВГПƒШIњГ«йЫrљь“Љ≤љ∆ ќц“‘…ѕї•¬УЊWєЂЋЊ2025ƒкµƒљЫ†I«йЫr°£

Пƒ«∞ ∞іуєЂЋЊЎФИуњі£ђ†I ’ґЋГH∞ўґ»≥цђF–°Јщѕ¬їђ£ђ∆д”аЊ≈Љ“ЊщМНђF’э‘цйL£ї»ф“‘‘цЋў’УЭУЅ¶£ђ–°√„“‘32.5%µƒ†I ’‘цЈщоI≈№°£»їґш£ђ‘ЏјыЭЩ±нђF…ѕ£ђ«йЫrДtп@µ√ПЌлsµ√ґа°£

“ЉоРєЂЋЊ”…мґ°∞–¬ШIД’ЯэеX+ўРµјГ»Њн°±£ђ”ѓјы‘цЋўїђ∆¬£їЅн“ЉоРДt «’“„ЉЅЋ‘цйL√№іaµƒЌжЉ“£ђЈАЈА∞—јыЭЩіІяMЅЋњЏіь°£

ѕ»њіјыЭЩ≥–ЙЇµƒя@≤®ЌжЉ“£Ї

ЌвўuіуСр≥…Юй∞Ґ—e°Ґ√јИF°ҐЊ©Ц|°∞‘ц ’≤ї‘цјы°±µƒМІїрЋч£ђГH2025ƒкµЏЈ°°Ґ»юЉЊґ»£ђ»юЉ“µƒ –ИцўM”√Ќґ»лЊЌ≥ђя^2200Г|‘™£®ќ“ВГіЋ«∞‘Џ°ґЌвўuіуСр ’ќ≤£ЇЯэєв«ІГ|£ђЫ]”–ЏAЉ“°Ј÷–„ця^ЬyЋг£©°£“Оƒ£…ѕ»•ЅЋ£ђµЂјыЭЩ±ї—aўN°Ґ†IдNй_÷ІіуЈщЌћ …°£

∆іґаґаµƒ«йЫr¬‘”–≤їЌђ°£њзЊ≥лК…ћTemuј^јmј≠Д”’ыуw‘цйL£ђµЂЇ£Ќв –Ицµƒ—aўNМ¶јыЭЩ–ќ≥…“Љґ®Ќѕјџ°£Љі±г»зіЋ£ђ∆дљЫ’{’ыЬQјыЭЩ»‘ЊS≥÷‘Џ800Г|ЉЙµƒЄяќї°£ѕ¬≥Ѕ –Ицµƒїщ±Њ±P+»Ђ«тлК…ћµƒФUПИњ’йg£ђ„МЋьµƒ‘цйLббД≈“ј»їЇ№„г°£

∞ўґ»ДtЌђХr №µљ°∞їщ±Њ±P≥–ЙЇ°±≈c°∞–¬ШIД’Ќґ»л°±µƒлp÷Ў”∞нС°£‘ЏЊА†IдN ’»л“—яBµшЅщВАЉЊґ»£ђ„÷єЭµ»∆љћ®Ј÷Ѕч+ПVЄж÷чоAЋг ’њs£ђ÷±љ”ѕч»хЅЋ∆дўНеXƒ№Ѕ¶£їЅн“ЉяЕ£ђіуƒ£–Ќ—–∞l≈c÷«ƒ№с{сВµ»йL∆ЏнЧƒњЌґ»лЊёіу£ђґћ∆ЏЇ№лyњіµљїЎИу£ђјыЭЩ„‘»їЄъ÷шїђ∆¬°£

‘ўњіЈАЈАўНјыЭЩµƒя@≤®°∞ГЮµ»…ъ°±£ђ∆д‘цйLЇЋ–ƒ√№іaЮй”ќСт°Ґ∆ы№ЗЇЌAI°£

тv”Н≈cЊW“„»‘ «я@“ЉоРДe÷–µƒµд–Ќіъ±н£ђГ…Љ“єЂЋЊњњ”ќСт+…зљїµƒК ШЈїщ±Њ±PЈАўН≤їўr°£тv”НµƒќҐ–≈…ъСBПVЄж≥÷јm„ГђF£ђ°ґЌх’яШs“Ђ°Јµ»о^≤њ”ќСт Ў„°Єя√Ђјы£ђ2025ƒк«∞»юВАЉЊґ»£ђтv”Нµƒ”ќСтњВ ’»л“—≥ђя^1800Г|‘™£їЊW“„2025ƒкµƒ‘цйLлm≤ї»зтv”Н£ђµЂ«∞»юЉЊґ»”ќСтШIД’ѕакP ’»л»‘≥ђя^700Г|‘™£ђГ…Љ“јыЭЩ‘цЋўЊщ≈№ЏA––ШI∆љЊщ£ђ «Ќ„Ќ„µƒ°∞ЙЇ≈У ѓ°±°£

–°√„ «∆ы№ЗўРµјµƒ„оіуЏAЉ“°£2025ƒк«∞10ВА‘¬£ђ–°√„SU7јџ”ЛдNЅњ≥ђ23»fЁv£ђ–°√„YU7≥ђ8»fЁv°£ЅЅ—џµƒдNЅњ±нђFЌ∆Д”∆д«∞»юЉЊґ»†I ’Ќђ±»‘цйL32.5%£ђґшлS÷шЉ»”–ШIД’–І¬ ћб…э£ђ∆дљЫ’{’ыЬQјыЭЩЌђ±»‘цйL73.5%°£

÷ЅмґAI£ђ‘Џ2025ƒкµƒљ«…Ђ“≤÷рЭu«еќъ°£лm»їЋь…–ќі≥…Юй÷±љ”µƒјыЭЩ“э«ж£ђµЂ’э‘Џ≥…Юй÷Ў“™„ГЅњ°£

∞Ґ—e‘ЏлК…ћ÷–“э»лAIћб…эя\†I–І¬ £їтv”НМҐіуƒ£–Ќ≤њ р‘ЏќҐ–≈°Ґтv”НХю„hµ»900ґаВАИцЊ∞£ђОІД”†IдNЈюД’ ’»лЌђ±»‘цйL21%£їњм ÷њ…м`AI»юЉЊґ»†I ’≥ђ3Г|‘™£ђ»Ђ«т”√Сф∆∆4500»f°£≤њЈ÷єЂЋЊ“—‘ЏЊ÷≤њИцЊ∞÷–МНђF…ћШIїѓћљЋч°£

ЊC…ѕЋщ ц£ђ2025ƒкµƒ÷–Зшї•¬УЊW––ШI≤ї‘ў «ЇЖЖќµƒ“Оƒ£ФUПИЄВўР£ђƒ«–©Ун±І–І¬ ≈cДУ–¬µƒ∆уШI£ђМҐХю‘Џљ”ѕ¬БнµƒЄВ†О÷–’ЉУю”–јыќї÷√°£

÷–—ь≤њ„ЈЏs£Ї’l‘Џ±∆љь«∞ ∞£њ’l»‘јІмґ‘≠µЎ£њ

‘Џ«∞ ∞іуї•¬УЊWЊёо^ЄсЊ÷їщ±ЊЈАєћµƒ±≥Њ∞ѕ¬£ђ –÷µ≈≈√ыµЏ11÷ЅµЏ20ќїµƒєЂЋЊ£ђШЛ≥…ЅЋ÷–Зшї•¬УЊW„оЊяПЧ–‘µƒ÷–—ь≤њкЗ†I£ђ‘Џя^»•“Љƒк’єђF≥цПКЅ“µƒє…ГrЭqЈщ£ђЈі”≥≥ц –ИцМ¶∆дЉЪЈ÷ўРµјЭУЅ¶µƒ’Jњ…°£

Пƒє…Гr±нђFњі£ђЊё»ЋЊWљj“‘245%µƒЭqЈщоI≈№»Ђ∞с£ђ°ґ‘≠ Љ’чЌЊ°ЈЇ£Ќв∞ж±ђїр£ђ°ґ≥ђ„‘»ї––Д”љM°Ј≥…Юй –ИцЇЏсR£ђѓBЉ” –ИцМ¶AI”ќСтµƒоA∆Џ£ђ“э∞lўYљр„Ј≈х°£Boss÷±∆Є°Ґ∞Ґ—eљ°њµ°Ґтv”Н“фШЈЊoлS∆дбб£ђЈ÷Дe №“жмґ’–∆Є –ИцїЎ≈ѓ°ҐбtѓЯлК…ћ’ю≤я÷І≥÷Љ∞“фШЈ∞жЩа≈cГ»»ЁўYЃaµƒГr÷µ÷Ўєј°£

»їґш£ђЄяє…ГrЭqЈщБK≤їµ»мґЄя≥…йLі_ґ®–‘°£я@–©єЂЋЊЃФ«∞ –÷µ∆’±йЉѓ÷–‘Џ∞ўГ|√ј‘™ЉЙДe£ђ≈c«∞ ∞÷Ѓйg»‘іж‘Џ√чп@ФаМ”°£Љі±гЊё»ЋЊWљjє…ГrЈ≠±ґ”–”а£ђ∆д –÷µ£®Љs166Г|√ј‘™£©»‘≤ї„гµЏ ∞√ыњм ÷µƒ“Љ∞л°£

ЄькPжIµƒ «£ђ“Љ–©∆уШI√ж≈R∞l’є∆њоi£ђ»зЎРЪ§ №ЈњµЎЃaљї“„ЅњµЌ√‘Ќѕјџ£ђЇЋ–ƒШIД’»±Ј¶–¬‘цйLьc£їњ∆іу”НпwЉЉ–gоIѕ»µЂ…ћШIїѓЊП¬э£ђљћ”э≈c’юД’AIнЧƒњїЎњо÷№∆ЏйL°£

Пƒ«∞ ∞∞сЖќµƒЪv Ј—Ё„ГБнњі£ђµЏ11-20√ыєЂЋЊ’ж’эЊяВдѕт…ѕЌї∆∆њ…ƒ№–‘µƒ£ђ÷ч“™Љѓ÷–‘ЏГ…оР£Ї“Љ «≤»÷–AI°ҐґћД°µ»–¬≈dўРµјµƒЌжЉ“£ђЈ° «ЉЪЈ÷ўРµјэИо^°£«∞’яњ…ƒ№—ЄЋўМНђF”√Сф“Оƒ£ФUПИ≈c…ћШI„ГђF£їбб’я»фƒ№≥÷јmПКїѓ≤оЃРїѓГЮДЁ£ђѓBЉ”––ШIєј÷µ–ёПЌЉtјы£ђ”–Ќы÷р≤љ±∆љь«∞ ∞йTЩС°£

тv”Н“фШЈ“—”√МНлH±нђFтЮ„CЅЋя@ЈNЭУЅ¶£ђ2025ƒк…ѕ∞лƒк£ђ∆дС{љи÷чШIЈАљ°‘цйL£ђѓBЉ” –ИцМ¶ ’ўПѕ≤сRј≠—≈µƒШЈ”^оA∆Џ£ђє…Гr±©ЭqБK≥…є¶№Q…н –÷µ«∞ ∞°£ббјmƒ№ЈсЈА„°о^≤њќї÷√£ђкPжI»‘њі–¬‘цйL«ъЊАµƒГґђF£ђ∞ьј®Ї£Ќв –ИцЌЎ’єµ»Јљѕтµƒ…ћШIїѓяM’є°£

Ѕн“ЉоHЊяЭУЅ¶µƒяx ÷ «љр…љёkєЂ°£„чЮйЗшЃaёkєЂ№ЫЉюэИо^£ђ∆дToCШIД’їщ±Њ±Pњ∞ЈQЈАєћ£ђ2025…ѕ∞лƒкWPSВА»ЋШIД’ ’»лЮй17.5Г|‘™£ђ’Љ±»Юй65.8%°£‘цйLµƒкPжI£ђ»‘‘ЏмґToBШIД’ƒ№ЈсМНђF“Оƒ£їѓЌї∆∆°£ббјm»фƒ№љи÷ъAIµƒЉЉ–gўxƒ№£ђітЌ®’ю∆уњЌСфµƒ“Оƒ£їѓ”ЖйЖ«юµј£ђїт‘Sƒ№ітй_»Ђ–¬µƒ –÷µ‘цйLњ’йg°£

ЊC…ѕ£ђµЏ11-20√ыї•¬УЊW∆уШI“—≥…Юй –Иц”^≤мѕ¬“ЉЁЖ„Гїѓµƒ÷Ў“™і∞њЏ£ђµЂґћ∆ЏГ»£ђо^≤њЄсЊ÷»‘лy±їМНў|–‘Ї≥Д”°£’ж’эЊяВдѕт…ѕЌї∆∆ЭУЅ¶µƒ£ђ»‘ «…ўФµƒ№Ќї∆∆„‘…нЊ÷ѕёїтбМЈ≈»Ђ«тїѓФUПИЭУЅ¶µƒЌжЉ“°£

‘ЏЉЉ–gµьіъ≈cўРµј÷ЎШЛЉ”Ћўµƒї•¬УЊWљ≠Їю£ђЫ]”–”јяhµƒЌх’я£ђ÷ї”–”јЇгµƒ„ГЊ÷°£тv”НЉ”єћ…ъСB£ђ∞Ґ—e÷Ў ∞дJЪв£ђ∆іґаґаУPЈЂ≥цЇ££ђ–°√„сВѕт÷«ƒ№∆ы№З£ђ∞ўґ»—Ї„Ґіуƒ£–Ќ£ђ√јИFњаСр±ЊµЎ…ъїо°™°™√њ“ЉЉ“ґЉ‘Џ”√„‘ЉЇµƒЈљ љїЎірЌђ“ЉВАЖЦо}£Їѕ¬“ЉВА‘цйLьc‘Џƒƒ—e£њ

”–»Ћ∞—AIЃФ„чЊ»√ьµЊ≤Ё£ђ”–»ЋМҐ»Ђ«тїѓ“ХЮй∆∆Њ÷√№иА£ї”–»ЋѕтГ»њ≥≥…±Њ°Ґћб–І¬ £ђ”–»ЋѕтЌв÷vє ¬°Ґ’“БKўП£ї”–»ЋДВПƒ—aўNіуСр÷–і≠њЏЪв£ђ”÷“Љо^‘ъяMAIGCµƒ–¬СрИц°£

ґшір∞Є£ђ»‘‘ЏХrйg≈cДУ–¬÷Ѓ÷–°£

[ќпГrпwЭqµƒХrЇт я@Ш” °еXўПќпЇ№Ћђ]

| Ј÷ѕн: |

| „Ґ£Ї |

Ќ∆Ћ]: