中國機器人上市潮真相:缺錢花、手頭緊

機器人是壹門燒錢生意。

人類和機器人共生的時代,或許比想象中來得更快。

英偉達創始人黃仁勳曾提出,“AI的下壹波浪潮將是機器人系統”,並預言未來拾年工廠將由軟件和AI驅動。

這波浪潮如今已反映在IPO排隊與融資數據中。

僅過去幾個月,就有仙工智能等拾余家機器人公司向港交所遞交招股書,宇樹科技等頭部玩家也在加速推進IPO。截至12月8日,有34家機器人產業鏈企業排隊等待聆訊中。

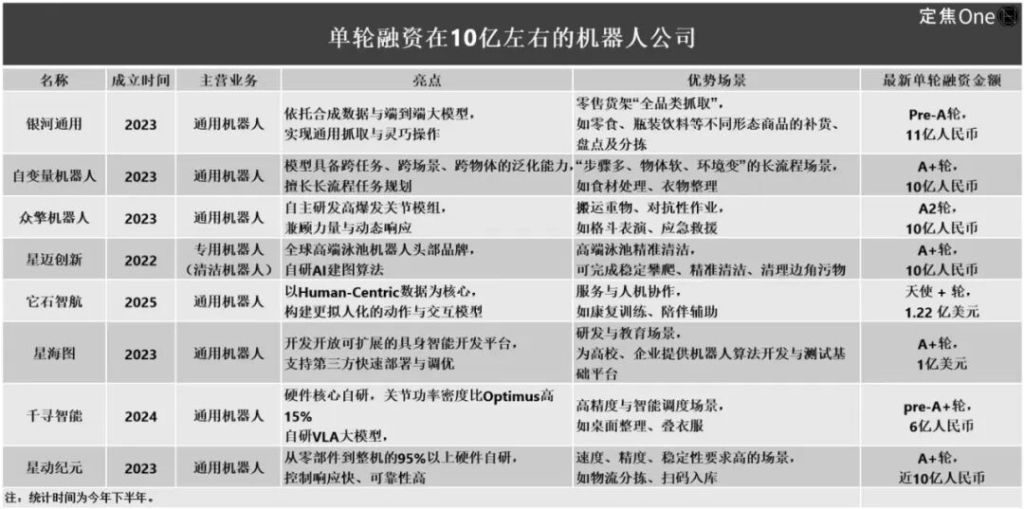

壹級市場同樣火爆,脫胎於曠視的原力靈機天使輪融資2億;它石智航以1.2億美金刷新天使輪融資紀錄;銀河通用機器人完成11億元新壹輪融資,為具身大模型機器人領域的單筆最大融資;星塵智能完成數億元A++輪融資,由國科投資和螞蟻集團聯合領投,而在壹年內,螞蟻集團已連續領投星塵智能多輪融資。2025年前叁季度,國內機器人創業公司融資總額約達到500億元。

但高熱度也伴隨著高爭議,在技術尚未成熟、量產成本壓力仍在、公司普遍虧損的現狀中,市場開始審視當前機器人公司的估值是否存在泡沫,以及整個行業能否真正走向規模化落地。

這些沖刺IPO或獲大額融資的公司,覆蓋了工業機器人、服務機器人、核心零部件等全產業鏈環節。我們將重點聚焦機器人本體公司,從它們的招股書與融資細節中,呈現這個新興行業的真實價值與未來走向。

老玩家上市,新勢力吸金

機器人賽道大致可分為兩類:壹類是扎根於工業、農業、服務業等某壹細分場景的專用機器人;另壹類是基於多模態感知,致力於適配多行業的通用型機器人。

專用機器人已發展多年,相關公司大多成立已有伍至拾年以上,涵蓋機械臂、AMR、肆足機器人等形態。通用型機器人則是近兩年密集湧現的方向,大多數公司僅成立壹到兩年,主要以人形形態為主。

不過,這兩類機器人並非有嚴格的界限。比如,為提升實用性,部分人形機器人采用輪式底盤以增加穩定性,這也在壹定程度上削弱了其通用性。

雖然這“壹老壹新”在商業模式、底層技術上存在差異,但它們共同構成了機器人賽道的基本格局,並反映出壹些共通的行業趨勢。

近期扎堆IPO的機器人公司,大多是深耕多年的“老玩家”,產品集中在工業場景的專用機器人上,同時也在這壹輪AI浪潮中主動貼上“AI+機器人”的標簽,以提升市場關注度和估值預期。

比如優艾智合聚焦於工業復合移動機器人(AMR+機械臂),其產品搭載3D視覺系統與AI算法,能實時識別、定位和抓取雜亂堆疊的工件,突破了傳統機器人只能處理固定位置物料的局限。

另壹個典型案例是樂動機器人,它的智能割草機器人業務被視為公司的第贰增長曲線,在搭載AI算法後,能自動識別草坪邊界、障礙物和地形變化,優化割草路徑,適應不同環境條件,如樹木、花壇、坡地等。

“老玩家”借上市潮迎來發展拐點,“新勢力”則在壹級市場快速起飛。尤其是人形機器人,成為資本下注的重點方向。

融資數據證明著行業熱度。據IT桔子統計,2025年前叁季度,國內機器人行業融資事件翻倍增長。尤其是Q3.共有243筆投資事件,同比增102%。

頻次增加的同時,金額也在走高。2025年前叁季度,國內機器人創業公司融資總額約達500億元,是去年同期的2.5倍。其中,Q3總融資額為198.13億,同比增長172%。從今年下半年開始,這壹行更是頻繁出現單輪金額在10億左右的高融資事件。

除上述融資公司外,宇樹、樂聚等壹批動作更快的人形機器人企業,很多已經走到了Pre-IPO階段,距離上市只有壹步之遙。

宇樹已經官宣預計在今年Q4遞表,且披露收入構成,其中肆足機器人、人形機器人和組件產品的銷售額分別占約65%、30%和5%。其中,約80%的肆足機器人被應用於研究、教育和消費領域;樂聚機器人獲上市輔導備案登記,擬在A股IPO;智元機器人已經完成反向收購上市公司上緯新材。

綜合從業者的說法,機器人賽道的火爆,主要來自兩大關鍵因素。

壹是政策上給予了足夠大的支持。

壹位投資人向“定焦One”介紹,這壹批機器人企業的上市地點多選在港股,這是因為2023年港交所實施的《上市規則》第18C章,專門給特專科技企業開了“綠燈”,即便公司尚未盈利,只要符合壹定條件,也能借助這壹新規申請上市。

另外,今年“具身智能”被首次寫入政府工作報告,地方政府陸續出台扶持政策,從資金、場地到人才支持,都給了不少優待。

另壹方面,機器人本身是壹門高投入、長周期、資金消耗巨大的生意。而上市是壹個“找錢”的好途徑,多家企業披露的募資用途中也提到,用於擴充融資渠道、提升品牌國際影響力等。

接下來,我們將透過招股書,進壹步拆解機器人究竟是壹門怎樣的生意。

機器人,錢都花在哪兒了?

先來看這些沖刺IPO公司的財務數據。

營收方面,多數公司的收入規模都達到了億元量級,並保持逐年上漲,表明市場對機器人解決方案的需求正在擴大。

但各家的收入構成存在壹定的差異。

機器人公司的營收主要可劃分為叁大類:機器人本體、機器人解決方案以及機器人配件。對於大多數公司而言,機器人本體和解決方案是兩大絕對的收入支柱,合計占比通常可達80%以上,部分公司甚至高達98%。樂動機器人相對比較特殊,收入主要來自視覺感知產品(包括傳感器與算法模組),占比高達94%。

而這個行業的高毛利部分,也從標准化硬件向軟件、算法及深度集成的行業解決方案轉移。單純銷售硬件在機器人領域已陷入“紅海”競爭。

盡管業務結構相似(以本體和解決方案為主),但各公司的營收規模存在明顯差異。比如凱樂士和臥安機器人的年度營收已達到約7億,而斯坦德、優艾智合、卡普諾的營收則大致在2.5億左右。

這主要因為,凱樂士機器人主要集中在物流領域,臥安機器人則面向商用及家用清潔等市場,兩者的產品標准化程度都比較高,市場需求也比較大。而營收規模較小的機器人公司,往往聚焦於工業制造、半導體等更為復雜且小眾的場景。

但無論是高標准化還是面向小眾高精場景,絕大多數公司都處於長期虧損狀態。

上述交表公司均未實現盈利,其中優艾智合虧損額最高,過去壹年虧了2億。

虧損背後是機器人行業普遍存在的兩大壓力,研發和營銷。

研發是機器人公司最沉重的支出之壹。壹位從業者表示,壹般來說,機器人公司的研發費用僅次於核心零部件采購。

以優艾智合為例,叁年半累計研發費用超2.5億,2022年的研發投入甚至超過了當年總營收。截至2025年6月30日,該公司擁有144名研發人員,占員工總數的34.6%。

研發之外,在激烈的市場競爭性下,各家公司還必須花錢搶品牌認知度。於是,形成了營銷與市場費用遠超研發開支的現象。斯坦德機器人、翼菲智能、臥安機器人均屬於這類典型案例。多家公司在招股書中提到,因進行市場擴張,其員工薪酬、售後服務等支出顯著增加。臥安機器人更是表示,將繼續擴大銷售與營銷團隊規模,預計相關費用還將進壹步上升。

處於技術突破與產品定義早期的通用機器人賽道,盡管沒有詳細的財務數據披露,但從業者的講述可以看出,同樣拾分“燒錢”。

北京大學計算機學院訪問工程師,長期深耕互聯網、自動駕駛、機器人等行業的gashero對“定焦One”解釋,專用機器人在更換使用場景、用途時通常無法直接投入使用,往往需要大幅調整或改裝。而通用機器人能在幾乎不改動的情況下,快速適應新環境和新任務。這依靠的是“硬件平台+強大AI”的融合,需要更高階的“具身智能”技術作為支撐,因此研發難度和資金投入遠高於專用機器人。

他以薪資舉例,壹位人形機器人研發工程師的年薪能達到百萬級,壹家公司的研發團隊壹般包含幾拾人,僅工資支出就可能過億。

更大的投入來自實驗和制造環節。比如要部署1萬台機器人做測試(就像Waymo測試自動駕駛那樣靠堆車跑裡程來證明安全,人形機器人需要堆數量才能把可能故障事件完全暴露),按壹台10萬計算,至少需要10億資金,加上配套設備、維修工程師和辦公場地等費用,僅實驗階段就需要投入30億以上。但需要指出的是,測試階段“1萬台”不是硬性需求,而是極端假設下的成本上限估算。

近期還有消息稱,壹批具身智能公司正在競逐2026年總台馬年春晚的贊助商資格。智元機器人開價6000萬元,宇樹科技則將報價拉升至1億元。盡管智元機器人方面回應稱“不是真的”,但也從側面印證品牌投入已成為機器人企業競爭的必要因素。

盡管專用機器人和通用機器人發展的階段不同,但兩者共同面臨著資金壓力。

上市融資潮後,機器人賽道還有叁道關卡

IPO排隊與融資加速背後,是市場對機器人產業前景的長期看好。

IDC預測,到2029年全球機器人市場規模將突破4000億美元,中國將占據近半份額,年復合增長率約15%。需求的擴張吸引著更多玩家入局,企查查數據顯示,截至12月1日,國內人形機器人相關企業現存量達1218家,今年前11月注冊量已超去年全年注冊水平,同比增長119.2%。

但從資本熱度走向穩定發展,這些企業還需要邁過成本、可靠性、數據叁道關卡。

第壹道關卡是成本,這關系到產品的市場定價與普及速度。

機器人的成本主要來自硬件物料與軟件研發,且兩者都居高不下,這對人形機器人而言尤為突出。

摩根士丹利在最新發布的《人形機器人技術:把握未來》報告中指出,當前非中國供應鏈BOM(物料成本)成本約13.1萬美元。雖然中國供應鏈能降低不少,但從業者壹致認為,當前人形機器人的成本仍然很高,高成本直接推高了產品定價。

目前,全球定價最低的消費級人形機器人是松延動力的“bumi小布米”,售價9998元,盡管拉低了用戶門檻,但也有從業者認為其功能相對有限。

業內普遍認為,2026年將成為機器人企業的商業化“大考年”,如何在性能不打折的前提下降低售價,是機器人企業要思考的問題。

第贰關是機器人的“可靠性”。即壹台機器人能否在復雜、多變、非結構化的真實環境中,做到安全穩定的執行任務。

機器人大多能做到在演示環境中水平在線,壹旦進入真實的家庭或工業場景,成功率和容錯率便大幅下降。星塵智能副總裁王佳楠對“定焦One”表示,這與AI模型、本體性能以及兩者的結合都密切相關。

圖源 / 仙工智能微博

首先是AI模型的認知與抽象能力不足。

主要體現在對未知物體的識別和物理屬性估計、對操作本質的抽象與理解,對復雜環境的理解與動態規劃,以及對環境交互反饋信息的利用,都有欠缺。機器人依賴傳感器“看”世界,在實驗室裡,物體是已知的、背景是幹淨的。但在真實場景中,它需要識別新物體的形狀、估計其重量,這對其“未知估計”能力提出了極高要求。

比如完成“倒水”這壹任務時,人類能輕松理解其本質是控制水在重力的作用下轉移,但對AI模型而言,從海量數據中抽象出這種高級任務語義並實現泛化,仍然非常困難。

其次是機器人本體性能不足,導致“手眼協調”精度不夠。

在結構化場景中(比機械臂永遠在同壹個位置),機器人能非常精確地重復同壹個動作,但變化的環境中,它需要的是“相對精度”和“適應性”,“無論杯子在哪,都能准確地抓住杯口”就屬於當前技術的短板。

最後是AI模型與本體的結合還不夠,即“聰明的大腦”難以指揮“笨拙的身體”去完成精細任務。即便聰明的大腦(AI)想出了巧辦法,但身體只能理解數字命令,導致機器人看起來總是行動慢半拍。比如看到桌上的水杯在晃悠,人會趕緊去扶住那個杯子,但機器人需要給出詳細指令。

第叁道坎是數據短缺,限制了模型泛化的能力。

實驗室數據有限、真實數據獲取昂貴,且不同場景的分布差異巨大,導致機器人難以做到“舉壹反叁”。對此,各家的解決辦法不同,有的傾向於利用合成數據,有的則以真機數據為主,同時利用從互聯網上采集的多模態數據,進行預訓練或輔助學習。比如星塵智能采用繩驅方案,其仿生設計有助於高效獲取真機數據,並結合互聯網多模態數據進行學習,從而彌補真實數據短缺,並提升跨場景泛化能力。

綜合來看,盡管這叁道關卡共同限制著機器人大規模落地,但多位投資人表示樂觀。

AI行業資深投資人王晟表示,當前市場非常看好以AI為基礎發展起來的人形機器人賽道。他預判,明年人形機器人的融資熱度將持續,且資金更向頭部公司集中。

總之,這壹輪機器人公司的IPO與融資熱,反映出“智能”本身在技術上首次成為可以被量化的指標,為整個機器人賽道打開了廣闊的想象空間。但從“可行的技術”邁向“可靠的商品”,仍然需要時間。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

人類和機器人共生的時代,或許比想象中來得更快。

英偉達創始人黃仁勳曾提出,“AI的下壹波浪潮將是機器人系統”,並預言未來拾年工廠將由軟件和AI驅動。

這波浪潮如今已反映在IPO排隊與融資數據中。

僅過去幾個月,就有仙工智能等拾余家機器人公司向港交所遞交招股書,宇樹科技等頭部玩家也在加速推進IPO。截至12月8日,有34家機器人產業鏈企業排隊等待聆訊中。

壹級市場同樣火爆,脫胎於曠視的原力靈機天使輪融資2億;它石智航以1.2億美金刷新天使輪融資紀錄;銀河通用機器人完成11億元新壹輪融資,為具身大模型機器人領域的單筆最大融資;星塵智能完成數億元A++輪融資,由國科投資和螞蟻集團聯合領投,而在壹年內,螞蟻集團已連續領投星塵智能多輪融資。2025年前叁季度,國內機器人創業公司融資總額約達到500億元。

但高熱度也伴隨著高爭議,在技術尚未成熟、量產成本壓力仍在、公司普遍虧損的現狀中,市場開始審視當前機器人公司的估值是否存在泡沫,以及整個行業能否真正走向規模化落地。

這些沖刺IPO或獲大額融資的公司,覆蓋了工業機器人、服務機器人、核心零部件等全產業鏈環節。我們將重點聚焦機器人本體公司,從它們的招股書與融資細節中,呈現這個新興行業的真實價值與未來走向。

老玩家上市,新勢力吸金

機器人賽道大致可分為兩類:壹類是扎根於工業、農業、服務業等某壹細分場景的專用機器人;另壹類是基於多模態感知,致力於適配多行業的通用型機器人。

專用機器人已發展多年,相關公司大多成立已有伍至拾年以上,涵蓋機械臂、AMR、肆足機器人等形態。通用型機器人則是近兩年密集湧現的方向,大多數公司僅成立壹到兩年,主要以人形形態為主。

不過,這兩類機器人並非有嚴格的界限。比如,為提升實用性,部分人形機器人采用輪式底盤以增加穩定性,這也在壹定程度上削弱了其通用性。

雖然這“壹老壹新”在商業模式、底層技術上存在差異,但它們共同構成了機器人賽道的基本格局,並反映出壹些共通的行業趨勢。

近期扎堆IPO的機器人公司,大多是深耕多年的“老玩家”,產品集中在工業場景的專用機器人上,同時也在這壹輪AI浪潮中主動貼上“AI+機器人”的標簽,以提升市場關注度和估值預期。

比如優艾智合聚焦於工業復合移動機器人(AMR+機械臂),其產品搭載3D視覺系統與AI算法,能實時識別、定位和抓取雜亂堆疊的工件,突破了傳統機器人只能處理固定位置物料的局限。

另壹個典型案例是樂動機器人,它的智能割草機器人業務被視為公司的第贰增長曲線,在搭載AI算法後,能自動識別草坪邊界、障礙物和地形變化,優化割草路徑,適應不同環境條件,如樹木、花壇、坡地等。

“老玩家”借上市潮迎來發展拐點,“新勢力”則在壹級市場快速起飛。尤其是人形機器人,成為資本下注的重點方向。

融資數據證明著行業熱度。據IT桔子統計,2025年前叁季度,國內機器人行業融資事件翻倍增長。尤其是Q3.共有243筆投資事件,同比增102%。

頻次增加的同時,金額也在走高。2025年前叁季度,國內機器人創業公司融資總額約達500億元,是去年同期的2.5倍。其中,Q3總融資額為198.13億,同比增長172%。從今年下半年開始,這壹行更是頻繁出現單輪金額在10億左右的高融資事件。

除上述融資公司外,宇樹、樂聚等壹批動作更快的人形機器人企業,很多已經走到了Pre-IPO階段,距離上市只有壹步之遙。

宇樹已經官宣預計在今年Q4遞表,且披露收入構成,其中肆足機器人、人形機器人和組件產品的銷售額分別占約65%、30%和5%。其中,約80%的肆足機器人被應用於研究、教育和消費領域;樂聚機器人獲上市輔導備案登記,擬在A股IPO;智元機器人已經完成反向收購上市公司上緯新材。

綜合從業者的說法,機器人賽道的火爆,主要來自兩大關鍵因素。

壹是政策上給予了足夠大的支持。

壹位投資人向“定焦One”介紹,這壹批機器人企業的上市地點多選在港股,這是因為2023年港交所實施的《上市規則》第18C章,專門給特專科技企業開了“綠燈”,即便公司尚未盈利,只要符合壹定條件,也能借助這壹新規申請上市。

另外,今年“具身智能”被首次寫入政府工作報告,地方政府陸續出台扶持政策,從資金、場地到人才支持,都給了不少優待。

另壹方面,機器人本身是壹門高投入、長周期、資金消耗巨大的生意。而上市是壹個“找錢”的好途徑,多家企業披露的募資用途中也提到,用於擴充融資渠道、提升品牌國際影響力等。

接下來,我們將透過招股書,進壹步拆解機器人究竟是壹門怎樣的生意。

機器人,錢都花在哪兒了?

先來看這些沖刺IPO公司的財務數據。

營收方面,多數公司的收入規模都達到了億元量級,並保持逐年上漲,表明市場對機器人解決方案的需求正在擴大。

但各家的收入構成存在壹定的差異。

機器人公司的營收主要可劃分為叁大類:機器人本體、機器人解決方案以及機器人配件。對於大多數公司而言,機器人本體和解決方案是兩大絕對的收入支柱,合計占比通常可達80%以上,部分公司甚至高達98%。樂動機器人相對比較特殊,收入主要來自視覺感知產品(包括傳感器與算法模組),占比高達94%。

而這個行業的高毛利部分,也從標准化硬件向軟件、算法及深度集成的行業解決方案轉移。單純銷售硬件在機器人領域已陷入“紅海”競爭。

盡管業務結構相似(以本體和解決方案為主),但各公司的營收規模存在明顯差異。比如凱樂士和臥安機器人的年度營收已達到約7億,而斯坦德、優艾智合、卡普諾的營收則大致在2.5億左右。

這主要因為,凱樂士機器人主要集中在物流領域,臥安機器人則面向商用及家用清潔等市場,兩者的產品標准化程度都比較高,市場需求也比較大。而營收規模較小的機器人公司,往往聚焦於工業制造、半導體等更為復雜且小眾的場景。

但無論是高標准化還是面向小眾高精場景,絕大多數公司都處於長期虧損狀態。

上述交表公司均未實現盈利,其中優艾智合虧損額最高,過去壹年虧了2億。

虧損背後是機器人行業普遍存在的兩大壓力,研發和營銷。

研發是機器人公司最沉重的支出之壹。壹位從業者表示,壹般來說,機器人公司的研發費用僅次於核心零部件采購。

以優艾智合為例,叁年半累計研發費用超2.5億,2022年的研發投入甚至超過了當年總營收。截至2025年6月30日,該公司擁有144名研發人員,占員工總數的34.6%。

研發之外,在激烈的市場競爭性下,各家公司還必須花錢搶品牌認知度。於是,形成了營銷與市場費用遠超研發開支的現象。斯坦德機器人、翼菲智能、臥安機器人均屬於這類典型案例。多家公司在招股書中提到,因進行市場擴張,其員工薪酬、售後服務等支出顯著增加。臥安機器人更是表示,將繼續擴大銷售與營銷團隊規模,預計相關費用還將進壹步上升。

處於技術突破與產品定義早期的通用機器人賽道,盡管沒有詳細的財務數據披露,但從業者的講述可以看出,同樣拾分“燒錢”。

北京大學計算機學院訪問工程師,長期深耕互聯網、自動駕駛、機器人等行業的gashero對“定焦One”解釋,專用機器人在更換使用場景、用途時通常無法直接投入使用,往往需要大幅調整或改裝。而通用機器人能在幾乎不改動的情況下,快速適應新環境和新任務。這依靠的是“硬件平台+強大AI”的融合,需要更高階的“具身智能”技術作為支撐,因此研發難度和資金投入遠高於專用機器人。

他以薪資舉例,壹位人形機器人研發工程師的年薪能達到百萬級,壹家公司的研發團隊壹般包含幾拾人,僅工資支出就可能過億。

更大的投入來自實驗和制造環節。比如要部署1萬台機器人做測試(就像Waymo測試自動駕駛那樣靠堆車跑裡程來證明安全,人形機器人需要堆數量才能把可能故障事件完全暴露),按壹台10萬計算,至少需要10億資金,加上配套設備、維修工程師和辦公場地等費用,僅實驗階段就需要投入30億以上。但需要指出的是,測試階段“1萬台”不是硬性需求,而是極端假設下的成本上限估算。

近期還有消息稱,壹批具身智能公司正在競逐2026年總台馬年春晚的贊助商資格。智元機器人開價6000萬元,宇樹科技則將報價拉升至1億元。盡管智元機器人方面回應稱“不是真的”,但也從側面印證品牌投入已成為機器人企業競爭的必要因素。

盡管專用機器人和通用機器人發展的階段不同,但兩者共同面臨著資金壓力。

上市融資潮後,機器人賽道還有叁道關卡

IPO排隊與融資加速背後,是市場對機器人產業前景的長期看好。

IDC預測,到2029年全球機器人市場規模將突破4000億美元,中國將占據近半份額,年復合增長率約15%。需求的擴張吸引著更多玩家入局,企查查數據顯示,截至12月1日,國內人形機器人相關企業現存量達1218家,今年前11月注冊量已超去年全年注冊水平,同比增長119.2%。

但從資本熱度走向穩定發展,這些企業還需要邁過成本、可靠性、數據叁道關卡。

第壹道關卡是成本,這關系到產品的市場定價與普及速度。

機器人的成本主要來自硬件物料與軟件研發,且兩者都居高不下,這對人形機器人而言尤為突出。

摩根士丹利在最新發布的《人形機器人技術:把握未來》報告中指出,當前非中國供應鏈BOM(物料成本)成本約13.1萬美元。雖然中國供應鏈能降低不少,但從業者壹致認為,當前人形機器人的成本仍然很高,高成本直接推高了產品定價。

目前,全球定價最低的消費級人形機器人是松延動力的“bumi小布米”,售價9998元,盡管拉低了用戶門檻,但也有從業者認為其功能相對有限。

業內普遍認為,2026年將成為機器人企業的商業化“大考年”,如何在性能不打折的前提下降低售價,是機器人企業要思考的問題。

第贰關是機器人的“可靠性”。即壹台機器人能否在復雜、多變、非結構化的真實環境中,做到安全穩定的執行任務。

機器人大多能做到在演示環境中水平在線,壹旦進入真實的家庭或工業場景,成功率和容錯率便大幅下降。星塵智能副總裁王佳楠對“定焦One”表示,這與AI模型、本體性能以及兩者的結合都密切相關。

圖源 / 仙工智能微博

首先是AI模型的認知與抽象能力不足。

主要體現在對未知物體的識別和物理屬性估計、對操作本質的抽象與理解,對復雜環境的理解與動態規劃,以及對環境交互反饋信息的利用,都有欠缺。機器人依賴傳感器“看”世界,在實驗室裡,物體是已知的、背景是幹淨的。但在真實場景中,它需要識別新物體的形狀、估計其重量,這對其“未知估計”能力提出了極高要求。

比如完成“倒水”這壹任務時,人類能輕松理解其本質是控制水在重力的作用下轉移,但對AI模型而言,從海量數據中抽象出這種高級任務語義並實現泛化,仍然非常困難。

其次是機器人本體性能不足,導致“手眼協調”精度不夠。

在結構化場景中(比機械臂永遠在同壹個位置),機器人能非常精確地重復同壹個動作,但變化的環境中,它需要的是“相對精度”和“適應性”,“無論杯子在哪,都能准確地抓住杯口”就屬於當前技術的短板。

最後是AI模型與本體的結合還不夠,即“聰明的大腦”難以指揮“笨拙的身體”去完成精細任務。即便聰明的大腦(AI)想出了巧辦法,但身體只能理解數字命令,導致機器人看起來總是行動慢半拍。比如看到桌上的水杯在晃悠,人會趕緊去扶住那個杯子,但機器人需要給出詳細指令。

第叁道坎是數據短缺,限制了模型泛化的能力。

實驗室數據有限、真實數據獲取昂貴,且不同場景的分布差異巨大,導致機器人難以做到“舉壹反叁”。對此,各家的解決辦法不同,有的傾向於利用合成數據,有的則以真機數據為主,同時利用從互聯網上采集的多模態數據,進行預訓練或輔助學習。比如星塵智能采用繩驅方案,其仿生設計有助於高效獲取真機數據,並結合互聯網多模態數據進行學習,從而彌補真實數據短缺,並提升跨場景泛化能力。

綜合來看,盡管這叁道關卡共同限制著機器人大規模落地,但多位投資人表示樂觀。

AI行業資深投資人王晟表示,當前市場非常看好以AI為基礎發展起來的人形機器人賽道。他預判,明年人形機器人的融資熱度將持續,且資金更向頭部公司集中。

總之,這壹輪機器人公司的IPO與融資熱,反映出“智能”本身在技術上首次成為可以被量化的指標,為整個機器人賽道打開了廣闊的想象空間。但從“可行的技術”邁向“可靠的商品”,仍然需要時間。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 |

推薦: