[ЗПЮнДћПю] МгФУДѓЕжбКДћПюДДаТЕЭ ЭЯЧЗПюЩЯЩ§

ЃЈМгЮїЭјзлКЯЃЉМгФУДѓЗПЕиВњЪаГЁЕФЦЃШэВЂЮДЛКНтЃЌЪЕМЪЩЯЫќе§дкАЕСїгПЖЏЁЃМгФУДѓвјааМваЛсЃЈCBAЃЉЕФЪ§ОнЯдЪОЃЌ8дТЗнЕжбКДћПюЭЯЧЗТЪдйДЮХЪЩ§ЃЌДяЕННќЫФФъРДЕФзюИпЫЎЦНЁЃ

ВЛЙ§ЃЌИќЙиМќЕФЮЪЬте§БЛКіЪгЃКвјааЕФећЬхЗПДћЙцФЃе§ГіЯжЧАЫљЮДгаЕФЪеЫѕЁЃЕБаХДћЛљДЁЮЎЫѕЪБЃЌСїЖЏадОЭЛсЪеНєЃЌШчЙћЭЖзЪепвтЪЖЕН“ГіПк”ЙиБеЕУБШдЄЦкИќПьЃЌетжжЧщПіЛсЗХДѓЗчЯеЁЃ

МгФУДѓЗПДћЭЯЧЗТЪДД2020ФъвдРДаТИп

МгФУДѓCBAГЩдБвјааЕФЗПДћЭЯЧЗТЪЃК

зЪСЯРДдДЃКCBA

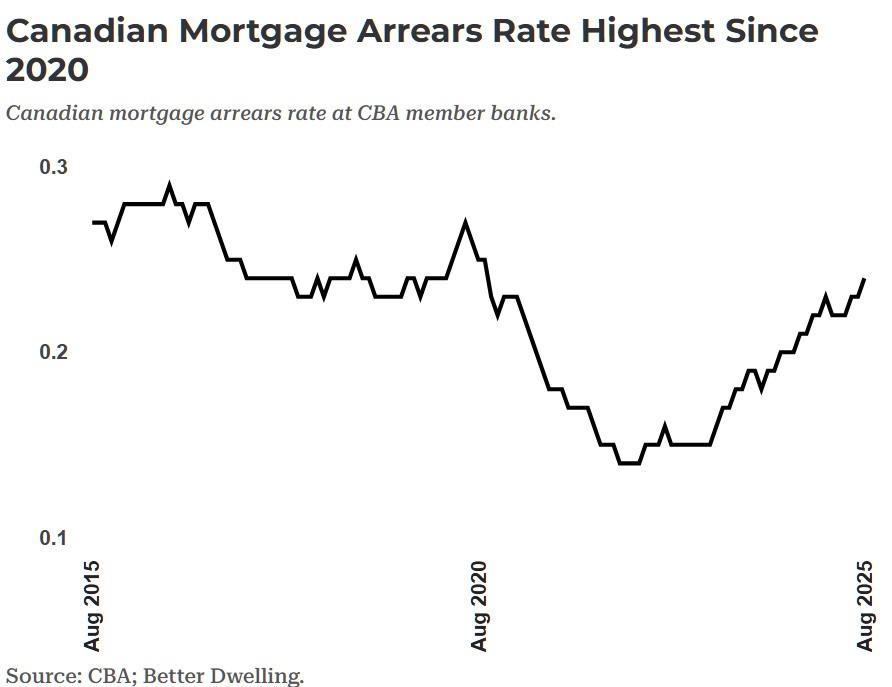

МгФУДѓзюДѓМИМввјааЕФЕжбКДћПюЭЯЧЗТЪХЪЩ§жСЖрФъРДЕФзюИпЫЎЦНЁЃ8дТЗнЭЯЧЗТЪДяЕН0.24%ЃЌНЯЩЯдТЩЯЩ§1ИіЛљЕуЃЌНЯШЅФъЭЌЦкИпГі4ИіЛљЕуЁЃФПЧАИУБШТЪвбДяЕН2020Фъ9дТвдРДЕФзюИпЫЎЦНЃЌЖјДѓЖрЪ§“СљДѓвјаа”дкНќЦкЬсНЛЕФЮФМўжаБЈИцЕФЭЯЧЗТЪЩѕжСИќИпЁЃ

РћТЪЩЯЕї4ИіЛљЕуЬ§Ц№РДЗљЖШВЛДѓЃЌЕЋетБэУїЭЯЧЗДћПюеМЕжбКДћПюзмЖюЕФБШР§діГЄСЫ20%ЁЃ8дТЗнЭЯЧЗЕжбКДћПюЪ§СПДяЕН11,661БЪЃЌБШШЅФъЭЌЦкдіГЄ15.9%ЃЈдіМг1,597БЪЃЉЁЃетвЛЧїЪЦБэУїаХДћбЙСІВЛЖЯМгОчЃЌЖјЕжбКДћПюзмЖюЕФдіГЄПЩФмЛсЪЙЧщПіНјвЛВНЖёЛЏЁЃ

МгФУДѓЕжбКДћПюЪаГЁЮЎЫѕЃЌМвЭЅвђИпЗПМлЖјМѕЩйЙКЗПвтдИ

CBAГЩдБвјааЕФзЁеЌЕжбКДћПюзмЖю:

зЪСЯРДдДЃКCBA

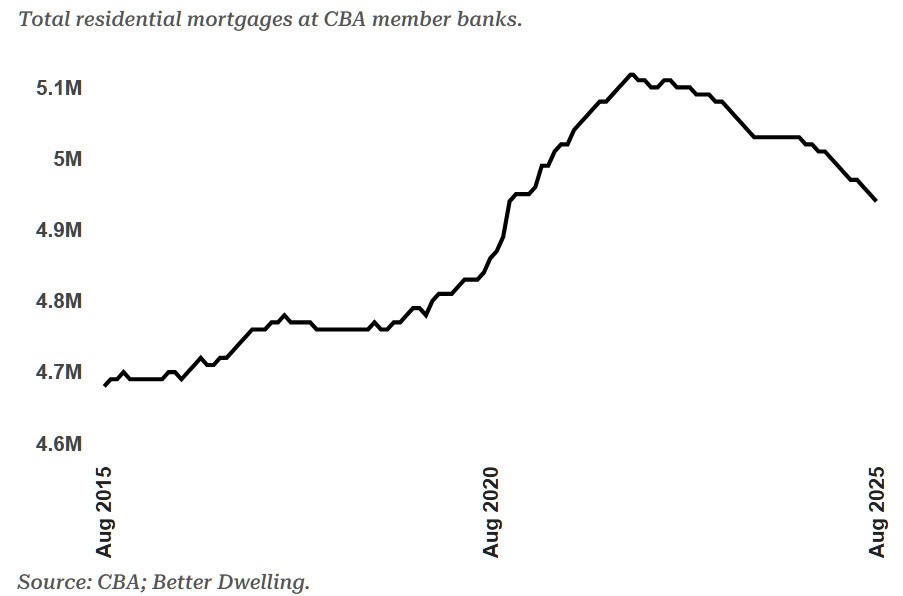

СЊАювјааЃЈCBAЃЉЪ§ОнжаНЯЮЊвьГЃЕФаХКХжЎвЛЪЧЕжбКДћПюзмЪ§ЕФГжајЯТНЕЁЃ8дТЗнЃЌГЩдБвјааГжгаЕФЕжбКДћПюЮЊ494ЭђБЪЃЌНЯШЅФъЭЌЦкЯТНЕ1.7%ЃЈМѕЩй8.62ЭђБЪЃЉЁЃетВЂЗЧЖЬднВЈЖЏЃЌЕжбКДћПюЪ§СПдк2022Фъ6дТДяЕНЗхжЕ512ЭђБЪЃЌДЫКѓЯТНЕСЫ3.5%ЃЌДДЯТзд2020Фъ10дТвдРДЕФзюЕЭЫЎЦНЁЃзд2023Фъ4дТвдРДЃЌЭЌБШдіЫйвЛжБЮЊИКЃЌетЪЧзд1995ФъгаМЧТМвдРДЕФЪзДЮГжајЮЎЫѕЁЃ

ФПЧАРДПДЃЌВЛЖЯЩЯЩ§ЕФЭЯЧЗДћПюЛђаэВЂВЛжЕЕУЙ§ЖрЙизЂЃЌЕЋШчЙћгыВЛЖЯЮЎЫѕЕФЕжбКДћПюЛљДЁЯрНсКЯЃЌЧщПіОЭНиШЛВЛЭЌСЫЁЃетдЄЪОзХЗчЯее§ДгМвЭЅбЙСІзЊЯђЪаГЁВуУцЕФСїЖЏадЗчЯеЁЃ

ЭЯЧЗДћПюЗДгГЕФЪЧЙ§ШЅЕФЧщПі——ЕБЗПжїЮоЗЈМАЪБГіЪлЗПВњвдБмУтЮЅдМЪБЃЌЭЯЧЗДћПюОЭЛсЩЯЩ§ЁЃаТЕжбКДћПюЕФМѕЩйвтЮЖзХЙКЗПепМѕЩйЁЂСїЖЏадЪеНєЃЌвдМАЪаГЁЮоЗЈдкВЛв§ЗЂИќДѓЫ№ЪЇЕФЧщПіЯТЮќЪеРЇОГЕФЗчЯеШевцдіМгЁЃ

REFЃК https://betterdwelling.com/canadian-banks-see-record-mort...

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

ВЛЙ§ЃЌИќЙиМќЕФЮЪЬте§БЛКіЪгЃКвјааЕФећЬхЗПДћЙцФЃе§ГіЯжЧАЫљЮДгаЕФЪеЫѕЁЃЕБаХДћЛљДЁЮЎЫѕЪБЃЌСїЖЏадОЭЛсЪеНєЃЌШчЙћЭЖзЪепвтЪЖЕН“ГіПк”ЙиБеЕУБШдЄЦкИќПьЃЌетжжЧщПіЛсЗХДѓЗчЯеЁЃ

МгФУДѓЗПДћЭЯЧЗТЪДД2020ФъвдРДаТИп

МгФУДѓCBAГЩдБвјааЕФЗПДћЭЯЧЗТЪЃК

зЪСЯРДдДЃКCBA

МгФУДѓзюДѓМИМввјааЕФЕжбКДћПюЭЯЧЗТЪХЪЩ§жСЖрФъРДЕФзюИпЫЎЦНЁЃ8дТЗнЭЯЧЗТЪДяЕН0.24%ЃЌНЯЩЯдТЩЯЩ§1ИіЛљЕуЃЌНЯШЅФъЭЌЦкИпГі4ИіЛљЕуЁЃФПЧАИУБШТЪвбДяЕН2020Фъ9дТвдРДЕФзюИпЫЎЦНЃЌЖјДѓЖрЪ§“СљДѓвјаа”дкНќЦкЬсНЛЕФЮФМўжаБЈИцЕФЭЯЧЗТЪЩѕжСИќИпЁЃ

РћТЪЩЯЕї4ИіЛљЕуЬ§Ц№РДЗљЖШВЛДѓЃЌЕЋетБэУїЭЯЧЗДћПюеМЕжбКДћПюзмЖюЕФБШР§діГЄСЫ20%ЁЃ8дТЗнЭЯЧЗЕжбКДћПюЪ§СПДяЕН11,661БЪЃЌБШШЅФъЭЌЦкдіГЄ15.9%ЃЈдіМг1,597БЪЃЉЁЃетвЛЧїЪЦБэУїаХДћбЙСІВЛЖЯМгОчЃЌЖјЕжбКДћПюзмЖюЕФдіГЄПЩФмЛсЪЙЧщПіНјвЛВНЖёЛЏЁЃ

МгФУДѓЕжбКДћПюЪаГЁЮЎЫѕЃЌМвЭЅвђИпЗПМлЖјМѕЩйЙКЗПвтдИ

CBAГЩдБвјааЕФзЁеЌЕжбКДћПюзмЖю:

зЪСЯРДдДЃКCBA

СЊАювјааЃЈCBAЃЉЪ§ОнжаНЯЮЊвьГЃЕФаХКХжЎвЛЪЧЕжбКДћПюзмЪ§ЕФГжајЯТНЕЁЃ8дТЗнЃЌГЩдБвјааГжгаЕФЕжбКДћПюЮЊ494ЭђБЪЃЌНЯШЅФъЭЌЦкЯТНЕ1.7%ЃЈМѕЩй8.62ЭђБЪЃЉЁЃетВЂЗЧЖЬднВЈЖЏЃЌЕжбКДћПюЪ§СПдк2022Фъ6дТДяЕНЗхжЕ512ЭђБЪЃЌДЫКѓЯТНЕСЫ3.5%ЃЌДДЯТзд2020Фъ10дТвдРДЕФзюЕЭЫЎЦНЁЃзд2023Фъ4дТвдРДЃЌЭЌБШдіЫйвЛжБЮЊИКЃЌетЪЧзд1995ФъгаМЧТМвдРДЕФЪзДЮГжајЮЎЫѕЁЃ

ФПЧАРДПДЃЌВЛЖЯЩЯЩ§ЕФЭЯЧЗДћПюЛђаэВЂВЛжЕЕУЙ§ЖрЙизЂЃЌЕЋШчЙћгыВЛЖЯЮЎЫѕЕФЕжбКДћПюЛљДЁЯрНсКЯЃЌЧщПіОЭНиШЛВЛЭЌСЫЁЃетдЄЪОзХЗчЯее§ДгМвЭЅбЙСІзЊЯђЪаГЁВуУцЕФСїЖЏадЗчЯеЁЃ

ЭЯЧЗДћПюЗДгГЕФЪЧЙ§ШЅЕФЧщПі——ЕБЗПжїЮоЗЈМАЪБГіЪлЗПВњвдБмУтЮЅдМЪБЃЌЭЯЧЗДћПюОЭЛсЩЯЩ§ЁЃаТЕжбКДћПюЕФМѕЩйвтЮЖзХЙКЗПепМѕЩйЁЂСїЖЏадЪеНєЃЌвдМАЪаГЁЮоЗЈдкВЛв§ЗЂИќДѓЫ№ЪЇЕФЧщПіЯТЮќЪеРЇОГЕФЗчЯеШевцдіМгЁЃ

REFЃК https://betterdwelling.com/canadian-banks-see-record-mort...

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК |

| бгЩьдФЖС | ИќЖр... |

ЭЦМі: