真相扎心!銀行紛紛下場賣房啥信號?

誰能想到,努力賣房的除了中介,還有銀行。

“銀行直售房”,最近火了。過去壹年中,商業銀行紛紛加速推進抵債資產處置,部分銀行在資產處置平台較大規模上線房產,起拍價普遍低於市場價20%及以上。

銀行在線上平台的“賣房潮”,引發了廣泛討論。銀行為何親自下場賣房?這對普通人將產生怎樣的影響?

圖/圖蟲創意

房源不少,“撿漏”很難加入“賣房潮”中的不僅包括中小銀行,更不乏國有大行與股份行的身影。

據中國新聞周刊不完全統計,農業銀行、建設銀行、中國銀行、交通銀行、興業銀行、平安銀行、蘭州銀行、長安銀行、蘭州農商行等多家銀行及多地農信系統都通過阿裡資產平台、京東資產交易等渠道開啟了“不動產專場”。這些房產大多為抵債資產,產權登記在銀行名下,由銀行直接出售。

上海金融與發展實驗室首席專家、主任曾剛對中國新聞周刊介紹,當前銀行直售集中在叁類資產:優質住宅、變現周期短的商鋪、產權清晰的標准廠房。這類資產占銀行不良房產總量的40%—50%,具有評估標准統壹、法律關系簡單的特征。

其中,部分農信系統大量掛牌引發外界關注。肆川農信系統2024年上半年以來,在京東、阿裡兩大資產平台累計掛牌直售房產超過2.5萬套(未去重);廣東農信系統、遼寧農信系統、貴州農信系統的掛牌量分別約為1.2萬套、1.1萬套、9600套。

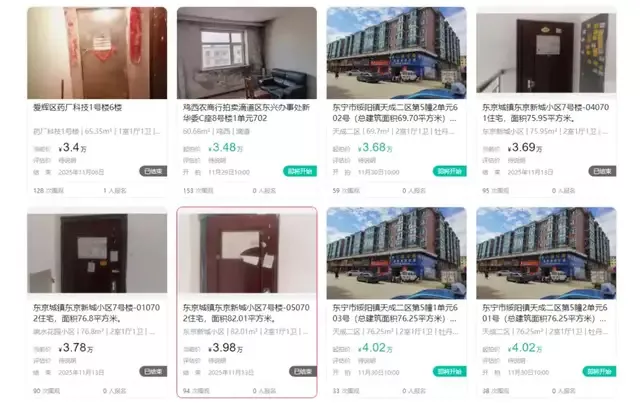

而銀行直售房源的最大特點,就是低於市場價。

據中國新聞周刊觀察,銀行直售房源多以拍賣出價形式售賣,其單價普遍比市價低20%—30%甚至更多,並且出現了不少起拍價在5萬元以內的“白菜價”住宅。有平台甚至壹度打出“銀行直供,不計成本賣”的宣傳語。

圖/阿裡拍賣平台

只是,對於普通人來說,想占銀行的“便宜”並不容易。要知道,在銀行買房,意味著既缺乏線下帶看,也沒有中介撮合、墊傭、過橋等服務,這對購房者而言並不友好。

而從房源質量看,銀行直售房區域、戶型、總價段高度碎片化。雖然價格便宜了,但購房者在篩選與決策層面需要付出更高的隱性成本。

社交平台關於“銀行賣房”的相關討論超過4萬條,不乏撿漏失敗的分享:“沒壹套能入眼的,要麼極破、要麼極偏”“看了壹圈,都是租賃和欠費情況不明,詳情完全不知道,沒低到骨折的地步不值得買”……因此,便宜的銀行直售房雖然線上圍觀流量很高,但不乏流拍現象。

[加西網正招聘多名全職sales 待遇優]

這條新聞還沒有人評論喔,等著您的高見呢

“銀行直售房”,最近火了。過去壹年中,商業銀行紛紛加速推進抵債資產處置,部分銀行在資產處置平台較大規模上線房產,起拍價普遍低於市場價20%及以上。

銀行在線上平台的“賣房潮”,引發了廣泛討論。銀行為何親自下場賣房?這對普通人將產生怎樣的影響?

圖/圖蟲創意

房源不少,“撿漏”很難加入“賣房潮”中的不僅包括中小銀行,更不乏國有大行與股份行的身影。

據中國新聞周刊不完全統計,農業銀行、建設銀行、中國銀行、交通銀行、興業銀行、平安銀行、蘭州銀行、長安銀行、蘭州農商行等多家銀行及多地農信系統都通過阿裡資產平台、京東資產交易等渠道開啟了“不動產專場”。這些房產大多為抵債資產,產權登記在銀行名下,由銀行直接出售。

上海金融與發展實驗室首席專家、主任曾剛對中國新聞周刊介紹,當前銀行直售集中在叁類資產:優質住宅、變現周期短的商鋪、產權清晰的標准廠房。這類資產占銀行不良房產總量的40%—50%,具有評估標准統壹、法律關系簡單的特征。

其中,部分農信系統大量掛牌引發外界關注。肆川農信系統2024年上半年以來,在京東、阿裡兩大資產平台累計掛牌直售房產超過2.5萬套(未去重);廣東農信系統、遼寧農信系統、貴州農信系統的掛牌量分別約為1.2萬套、1.1萬套、9600套。

而銀行直售房源的最大特點,就是低於市場價。

據中國新聞周刊觀察,銀行直售房源多以拍賣出價形式售賣,其單價普遍比市價低20%—30%甚至更多,並且出現了不少起拍價在5萬元以內的“白菜價”住宅。有平台甚至壹度打出“銀行直供,不計成本賣”的宣傳語。

圖/阿裡拍賣平台

只是,對於普通人來說,想占銀行的“便宜”並不容易。要知道,在銀行買房,意味著既缺乏線下帶看,也沒有中介撮合、墊傭、過橋等服務,這對購房者而言並不友好。

而從房源質量看,銀行直售房區域、戶型、總價段高度碎片化。雖然價格便宜了,但購房者在篩選與決策層面需要付出更高的隱性成本。

社交平台關於“銀行賣房”的相關討論超過4萬條,不乏撿漏失敗的分享:“沒壹套能入眼的,要麼極破、要麼極偏”“看了壹圈,都是租賃和欠費情況不明,詳情完全不知道,沒低到骨折的地步不值得買”……因此,便宜的銀行直售房雖然線上圍觀流量很高,但不乏流拍現象。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 |

推薦: