”÷њњЗшўYґµµ„ „ољK »fњ∆÷ї≥…»ЂЅЋ“ЉВА»Ћ

њњЗшўYй_Њ÷£ђ”÷њњЗшўYґµµ„£ђ ЉљKЈо–– –Ицїѓя\„чµƒ»fњ∆„ољKЫ]ƒ№њњ„‘ЉЇ„я≥ц“ЉЧlї®¬Ј°£

01ЊёЁЖ„≤±щ…љ

»зєыЌыяhзRЫ]”–±їжi‘ЏЩЩ„”—e£ђћ©ћєƒбњЋ…ѕµƒЅЋЌыЖTїт‘Sњ…“‘Єь‘зµЎ∞lђF±щ…љ£ђƒ«±ѓД°яАХю∞l…ъЖб£њ

ір∞Є «£ЇХю°£

¬ббБнњі£ђ‘м≥…ћ©ћєƒбњЋ≥ЅЫ]µƒ‘≠“т—e£ђ°∞ќіƒ№Љ∞Хr∞lђF±щ…љ°±÷ї «∆д÷–÷Ѓ“Љ£ђћмЪв°Ґ∞µ±щ°ҐМ¶÷№Зъіђ÷ї∞l≥цµƒќ£лU–≈ћЦ÷√»фЎи¬Д£ђЋЃ√№≈У‘O”Лµƒ¬©ґі£ђіђуwљYШЛµƒ І–І°ҐіуЄ±еe’`µƒ÷ЄЅоµ»µ»£ђґЉ «‘м≥…ћ©ћєƒбњЋ≥ЅЫ]µƒ÷±љ”‘≠“т°£

ґш»fњ∆µƒљЫЪvЄьѕс «љoя@ВАір∞ЄЉ”ЅЋ“Љµјі_ґ®µƒнјіa£Ї”фЅЅЋг «––ШI„о‘зњі“К±щ…љµƒ»Ћ£ђµЂ“ј»їЯoЈ®„и÷є»fњ∆я@Ћ“ЊёЁЖ„≤…ѕ±щ…љ°£

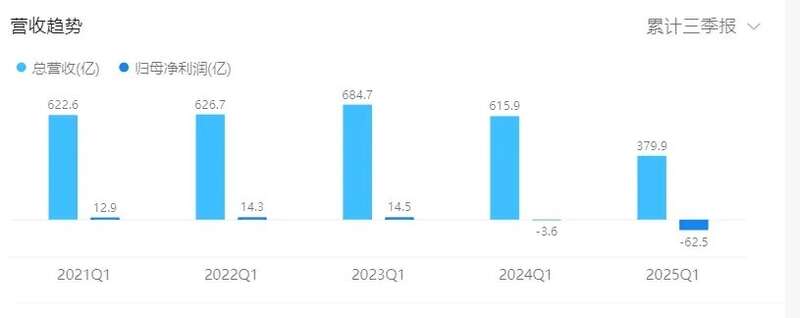

ЄщУю»fњ∆ЉѓИF»юЉЊИуп@ Њ£ђљЎ÷ЅИуЄж∆Џƒ©£ђ»fњ∆µƒ”–ѕҐЎУВщЇѕ”ЛЮй3629.3 Г|‘™£ђµЂЉѓИF≥÷”–µƒЎЫО≈ўYљрЮй 656.8 Г|‘™£ђГФВщ»±њЏЊёіу°£

Єь∆»‘Џ√Љљёµƒ «£ђ2025ƒк»Ђƒк£ђ»fњ∆µљ∆ЏµƒЊ≥Г»ЌвєЂй_Вщ“Оƒ£≥ђя^360Г|‘™£ђљЎ÷Ѕƒњ«∞£ђ»fњ∆“—љЫГФяАЅЋ288.9Г|‘™£ђЋгѕ¬Бн£ђ„оббГ…ВА‘¬—e£ђ»fњ∆»‘”–іуЉs≥ђ71Г|µƒВщД’–и“™ГФяА°£

“ЉВА÷µµ√кP„ҐµƒФµУю «£ђ±Mє№ЎФИуп@ Њ»fњ∆µƒўYЃaЎУВщ¬ Юй 73.5%£ђЁ^…ѕƒкƒ©ѕ¬љµ 0.1 ВА∞ўЈ÷ьc£ђµЂ»fњ∆µƒЬQЎУВщ¬ ‘ЏµЏ»юЉЊґ»≈ …э÷Ѕ98.8%£ђМ¶±»…ѕ∞лƒк…ѕ…эЅЋ8.42ВА∞ўЈ÷ьc°£

ѕа±»ЎУВщ¬ £ђЬQЎУВщ¬ Єьƒ№уwђF“ЉВАєЂЋЊµƒљ°њµ≥ћґ»£ђ“тЮйЋь≈cЎУВщ“Оƒ£ЇЌЎЫО≈ўYљр÷±љ”ѕакP£ђФµУю…ѕ…эЌщЌщ“вќґ÷шђFљрµƒѕ¬љµЋўґ»яhЄямґЎУВщµƒѕ¬љµЋўґ»£ђЉѓИFµƒђFљрЅч≥‘Њo£ђЬQўYЃa√ж≈RћфСр°£

¬МН“≤і_МН»зіЋ°£«∞»юЉЊґ»£ђ»fњ∆≥÷”–µƒЎЫО≈ўYљрЮй656.8Г|‘™£ђЁ^2024ƒкƒкƒ©ЬQЅч≥ц224.86Г|‘™°£ђFљрЉ∞ђFљрµ»ГrќпЮй603.88Г|‘™£ђЌђ±»Ьp…ў28.05%°£

ЃФЋЃ≥Ў—eµƒЋЃ≤їФаЬp…ўХr£ђ±г“вќґ÷ш°∞≥цЋЃЅњ°±іумґ°∞яMЋЃЅњ°±£ђ“≤ЊЌ «’f£ђ»fњ∆µƒ‘м—™ƒ№Ѕ¶ЯoЈ®Є≤…w І—™Ћўґ»£ђЉ±–иЌв≤њЁФ—™°£

–“я\µƒ «£ђ±»∆рЋьµƒјѕМ¶ ÷ВГ£ђ»fњ∆і_МН”–“ЉВАЌвТм—™∞ь°™°™…оџЏµЎиFЉѓИF£®ѕ¬ЈQ°∞…оиF°±£©°£

¬МН…ѕ£ђ»fњ∆ ЉљKЫ]”–±©ј„£ђ‘≠“тБK≤ї‘Џмґ„‘…нµƒГФВщƒ№Ѕ¶”–ґаПК£ђ÷ї «“тЮй”–»ЋЌ–µ„°£

ЊЌ‘Џ»fњ∆∞l≤ЉµЏ»юЉЊґ»ЎФИуЌђ»’£ђЉѓИF∞l≤ЉєЂЄж£ђ°∞…оиFЉѓИFФMѕтєЂЋЊћбє©≤ї≥ђя^22Г|‘™љињо°±°£я@“—љЫ «љсƒк…оиFѕт»fњ∆ћбє©µƒµЏ12іќљињоЅЋ£ђјџ”Лљро~“—я_291.3Г|‘™£ђ≥ђя^ЅЋ…оиF“Љƒк∞лµƒ†I ’°£“‘÷Ѕмґ”–»Ћ’{ў©£Ї°∞‘Џ…оџЏ√њ„ш“ЉіќµЎиF£ђґЉ «‘Џљo»fњ∆јm√ь°£°±

ґш“‘…ѕя@–©£ђГHГH «±нГ»ЎУВщ°£

…ѕВА‘¬£ђлS÷ш»fњ∆‘≠њВ≤√„£Њ≈Дў±ї≤…»°–ћ ¬ПК÷∆іл ©£ђ“ЉВА°∞”∞„”»fњ∆°±°™°™≤©…ћўYє№±ї„•µљћ®«∞°£

≤©…ћўYє№ «»fњ∆…ѕ –уwѕµЌв“ЉВА÷Ў“™µƒЌґ»ЏўY∆љћ®£ђ”…»fњ∆«∞¬ЪШIљЫјн»Ћ≥цўY‘OЅҐ£ђµЂ––ШI∆’±й’JЮй£ђ„£Њ≈Дў≤≈ «∆д±≥бб’ж’эµƒ’∆њЎ’я°£

УюЎФ–¬Иуµј£ђ„‘2015ƒкЋЅЉЊґ»∆р£ђ≤©…ћўYє№Ќ®я^“э»л’–…ћїщљр°ҐЦ|ЈљўYЃa°Ґ∆љ∞≤їщљрµ»іу–Ќљр»ЏЩCШЛ„чЮйЇѕїп≥цўY»Ћ£ђМ¶ЌвЌґўYЅЋіуЅњµЎЃaнЧƒњ£ђ∆д÷–≤ї…ў «»fњ∆∆мѕ¬µƒй_∞lнЧƒњ°£“Љќї мѕ§»fњ∆µƒ»Ћ њѕтЎФ–¬ЈірБ£Ї≤©…ћўYє№≥÷”–∞ўГ|‘™ЅњЉЙµƒ„‘”–ўYљр£ђјы”√ЄчЈNЪ§єЂЋЊ«ЋД”іуЅњљр»ЏўY±Њ£ђЮй»fњ∆нЧƒњяM––±нЌв°∞ЁФ—™°±£ђЈ≈іуЄ№ЄЋббє№јнўYЃa“Оƒ£њ…“‘я_µљ«ІГ|ЅњЉЙ°£

≥эіЋ÷ЃЌв£ђ»fњ∆њЎє…µƒЅн“Љљр»Џ∆љћ®°∞щiљрЋщ°±“≤‘Џ»•ƒк±©ј„£ђя@“Љљр»Џ∆љћ®±≥ббµƒ°∞÷чјн»Ћ°±ЌђШ” «„£Њ≈Дў°£‘У∆љћ®Ќ®я^∞l––љр»ЏЃa∆ЈƒЉўY£ђўYљрЌ®я^ЖTє§ЄъЌґµ»Јљ љЅч»л»fњ∆µƒнЧƒњ£ђЌђХr£ђ∆љћ®“≤Юй»fњ∆ЖTє§ћбє©љињо£ђЈљ±гЋыВГЉ”Є№ЄЋЕҐ≈c»fњ∆µЎЃaнЧƒњµƒЄъЌґ°£

я@Ш”µƒє ¬Штґќ£ђЄ° њµ¬ЃФƒк≈cƒІєн„цљї“„Хr£ђљYЊ÷ЊЌ“—љЫМСЇ√ЅЋ°£

Ѕ“їр≈л”ЌХr£ђ ’“жЄ≤…wљињојыѕҐ£ђјы“жлpЈљЄч„‘Ъgѕ≤£ђ»їґшµ»ЇЃґђµљБнбб£ђЊWљj…ѕ±гґаЅЋ“Љ»Ї–ƒЋбЊSЩа»Ћ°£

УюЅЋљв£ђщiљрЋщ±ј±PХr£ђ…–ќіГґЄґµƒјнЎФЃa∆ЈіжЅњ“Оƒ£ЉsЮй8Г|‘™°£

я@—e–и“™’f√чµƒ «£ђнЧƒњЄъЌґБK≤ї»Ђ «»fњ∆ЖTє§„‘оКµƒЌґўY––Юй£ђ∆д÷–≤ї…ўЖTє§ «±ї°∞ПК÷∆ЄъЌґ°±°£

нЧƒњЄъЌґ≤їЋг»fњ∆ „ДУ£ђ2012ƒк£ђПЌ–«µЎЃaЮйЅЋЅф„°»Ћ≤≈к†ќй£ђПК÷∆“™«у√њ“ЉВАљЫјн»Ћ±ЎнЪЄъЌґ∆дЋщ≤ў±PµƒнЧƒњ£ђббБн£ђя@“Љ≈eілй_ Љ‘ЏµЎЃa––ШIпL√“°£2012ƒк~2015ƒк∆Џйg£ђ±ћєрИ@°Ґ‘љ–г°ҐљрµЎЉѓИFµ»ґаЉ“Јњ∆уґЉѕ»бб‘O÷√≤їЌђµƒ÷∆ґ»єƒДоЖTє§„цЄъЌґ°£

љЫЪvя^°∞МЪ»f÷Ѓ†О°±бб£ђ”фЅЅ’J„Rµљ»fњ∆я^»•µƒ¬ЪШIљЫјн»Ћ÷∆ґ»ЯoЈ®’∆ќ’єЂЋЊЇЌ„‘ЉЇµƒ√ья\£ђмґ «Ћы–ІЈ¬»AЮй(专题)°ҐЇ£†Цµ»єЂЋЊ£ђ÷¬Ѕ¶мґМҐ¬ЪШIљЫјн»Ћ„Г…нЮй ¬ШIЇѕїп»ЋБнЄƒ„Гя@“Љ«–°£нЧƒњЄъЌґ±г «њ…“‘„М ¬ШIЇѕїп»Ћ÷∆ґ»¬дµЎИћ––µƒіл ©÷Ѓ“Љ£®Ѕн“ЉнЧ «є…ЩаЉ§До£©°£

÷ї≤їя^£ђя@“Љ≈eіл‘ЏббјmИћ––÷–Д”„ч∞l…ъЅЋ„Г–ќ£ђ≤ї…ўєЂЋЊй_ ЉПК÷∆“™«уЖTє§Љ∞Єяє№ЄъЌґ£ђ…х÷Ѕ÷±љ”МҐЄъЌґ≈cЈс„чЮйЇвЅњЖTє§ «Јс”–УъЃФµƒШЋ„Љ£ђ»fњ∆±г «∆д÷–÷Ѓ“Љ°£

2021ƒк£ђ»fњ∆«∞ЁЖ÷µњВљЫјнПИЇ£Ээ±їію≤ґ»л™z£ђјн”… «£Їјы”√¬ЪД’÷Ѓ±г£ђ“‘љињо√ыЅxѕтє©С™…ћЋчўV£ђФµо~Єяя_1285»f°£ґшПИЇ£ЭэµƒљвбМ «£ЇЉѓИFПК÷∆ЋыЄъЌґнЧƒњ£ђщiљрЋщµƒљињојыѕҐ”÷Єя£ђЋы÷їƒ№ѕтє©С™…ћ°∞љиеX°±°£

є№÷–ЄQ±™£ђ±ї∆»Њн»л∆д÷–µƒ»Ћ”÷”–ґа…ўЯoƒќ°£

ґшя@–©∆љћ®‘м≥…µƒћЭУp£ђ»зљс“—љЫ≥…Юй»fњ∆µƒл[–‘ВщД’£ђ‘Џ»fњ∆–¬“ЉЁЖµƒљMњЧЉ№ШЛ’{’ы÷–£ђ–¬‘цЅЋ“ЉВАЎФоЩ ¬ШI≤њ£ђ∆д≥…ЅҐµƒƒњµƒЊЌ «ЮйЅЋћОјн≤©…ћўYє№ЇЌщiљрЋщµ»ЩCШЛяzЅфµƒВщД’ЖЦо}£ђћОјн»fњ∆ѕакP±нЌвўYљр…∆бб ¬“Ћ°£УюЎФ–¬Иуµј£ђ»fњ∆µƒ±нЌвЎУВщ“Оƒ£“—љЫ≥ђя^ЅЋ1000Г|°£

∞і’’»fњ∆»зљсµƒЎУВщ†оЫr≈c»ЏўYƒ№Ѕ¶£ђїтМҐ“вќґ÷ш…оиFяА–и“™ј^јmЮй»fњ∆ЁФ—™°£

02÷™––≤їЇѕ“Љ

»fњ∆≤ї «“Љћмљ®≥…µƒ£ђ…ѕ –34ƒк“‘Бн£ђЋь ЉљKґЉ «––ШIэИо^£ђБK«“ѕа±»Ќђ––£ђ»fњ∆µƒЎФД’±нђF“Љ÷±Ї№ЈАљ°£Ї“Љ÷±µљ»•ƒк÷Ѓ«∞£ђ»fњ∆µƒ”ѓјы±нђFґЉ ∞Ј÷ГЮЅЉ°£ЊЌѕс‘ЏГцЇ”…ѕ––„я£ђ÷ї”–ЃФ±щ√ж∆∆Ѕ—µф»лЋЃ—eµƒƒ«“Љњћ£ђ≤≈Хюњіµљ£ђ±щМ”љYШЛ‘зЊЌ∞l…ъЅЋЄƒ„Г°£

µЂя@“Љ«–‘≠±ЊС™‘У”–ЩCХю±№√в£ђ“тЮй»fњ∆”–ВАЇ√°∞…Џ±ш°±£Ї”фЅЅ°£

µЎЃa––ШI„о≤ї»±ўАЌљ£ђ”фЅЅ «ЮйФµ≤їґа“‘°∞ШOЊяќ£ЩCЄ–°±ґш¬Д√ыµƒоIМІ»Ћ°£ѕа±»ДУ Љ»ЋЌх ѓ£ђЋы„гЙтµЌ’{ЇЌЈА÷Ў°£°∞”√≤љ≤љЮй†IБн–ќ»Ё”фЅЅµƒ„ц ¬пLЄс£ђ„о«°ЃФ≤їя^°£°±ґаƒк«∞£ђ»fњ∆‘ш”–»Ћ»зіЋ‘uГrя^Ћы°£

Ћщ“‘£ђ‘з‘Џ2018ƒк«пЉЊЉЊґ»ХюХr£ђ”фЅЅЊЌМҐ°∞їоѕ¬»•°±ґ®ЮйЃФХr»fњ∆µƒњЏћЦ°£

ƒ«“Љƒк£ђ∞ўПКЈњ∆удN џо~Ќђ±»‘цйL37%£ђ±ћєрИ@µƒдN џо~≥ђя^ЅЋ7000Г|£ђЇгіу5500Г|£ђ»ЏДУ“≤ўuЅЋ4600Г|°£»fњ∆“‘≥ђ6000Г|µƒƒкдNќїЊ”µЏЈ°°£

µЂ’У∞≤»Ђ–‘£ђ’“≤ї≥ц±»»fњ∆ЄьЇ√µƒЈњ∆у£Ї±ћєрИ@ЎУВщ“Оƒ£≥ђ»fГ|£ђ»ЏДУµƒЬQЎУВщ¬ Љs150%°£ґш»fњ∆2018ƒкµƒ”–ѕҐЎУВщЮй2200Г|£ђђFљр1800Г|°£…ъіжќ£ЩC≤їє№ПƒƒƒВАљ«ґ»њі£ђґЉЁЖ≤їµљ»fњ∆°£“‘÷Ѕмґ”–√љуw‘Н≤°”фЅЅ°∞ќ£—‘¬Ц¬†°±°£

”фЅЅµƒпLлU“в„RѕтБн±»Ё^ПК£ђя@Ш”µƒ ¬«йЋыО÷я^≤ї÷є“Љіќ°£

±»»з2012ƒк£ђ”фЅЅњіµљ јљзгy––µƒ“ЉЈЁИуЄж£Ї“ЉВАЗшЉ“»ЋЊщGDPя_µљ8000√ј‘™Хr£ђЈњµЎЃaЊЌМҐ”…ЄяЋў∞l’єяM»л∆љЈА∞l’є∆Џ£їґшЃФ“ЉЗш»ЋЊщGDPя_µљ1.3»f√ј‘™Хr£ђЈњµЎЃaЊЌМҐ≤љ»лЋ•ЌЋ∆Џ°£

ЃФХr£ђ÷–Зш»ЋЊщGDPя_µљ6100√ј‘™£ђ‘цЋўЮй7.8%°£”фЅЅ’JЮй£ђ÷–ЗшЈњµЎЃa––ШIлm»їяАХю”–“Љґќ∞l’є∆Џ£ђµЂњмЋў‘цйLµƒХr∆ЏЊЌњмљY шЅЋ£ђмґ «∞l≥ц£Ї°∞ЈњµЎЃaьSљрХrіъљY ш£ђ∞„гyХrіъЉіМҐµљБн°±µƒ—‘’У°£

2014ƒк3‘¬£ђ”фЅЅ”÷њіЅЋ“Љ±ЊХш£Ї°ґйTњЏµƒ“∞–U»Ћ°Ј£ђХш÷–”ЫдЫЅЋ“Љјэ20 јЉo„о÷ш√ыµƒРЇ“в ’ўП∞Є£Ї»Ђ«т„онФЉЙЌґўYЩCШЛKKR£®±їЈQЮйЄ№ЄЋ ’ўП÷ЃЌх£©”√≤їµљ20Г|√ј‘™«ЋД”250Г|√ј‘™ўY±Њ£ђњЎ÷∆ЅЋЃФХr√јЗш„оіуµƒ ≥∆ЈЇЌЯЯ≤ЁєЂЋЊј„÷Z∆Э-Љ{ЎРЋєњЋєЂЋЊ°£

њіЌкбб£ђ”фЅЅнШ±гЋгЅЋ“ЉєPў~£ђ“‘»fњ∆ЃФХrµƒє…ГrБнњі£ђ÷ї“™200Г|ЊЌƒ№ўIѕ¬»fњ∆£®ґшЃФХr»fњ∆µƒњВўYЃa”–5000Г|£ђГHў~√жЅчД”ўYљр”–600ґаГ|£©°£»зєы≥…Юйіує…Ц|£ђЊЌƒ№Ђ@µ√љ^М¶њЎ÷∆Ща£ђ»зєы≤їƒ№Ђ@µ√љ^М¶њЎ÷∆Ща£ђ“≤њ…“‘Ќ®я^є…Ц|іуХюБнУvБy£ђ±»»зЌґЈіМ¶∆±£ђјы“ж“™Тґµ»°£

М¶мґя@Г…іќ°∞ѕ»÷™°±£ђ»fњ∆ґЉfollowЅЋ––Д”£Ї

ЮйЅЋС™М¶∞„гyХrіъ£ђ»fњ∆≤…»°ЅЋљµЄ№ЄЋ£ђ»•Оміж£ђїЎЪw“ЉЊАЇЌШIД’ёD–Ќµƒ±£ Ў¬ЈПљ°£µЂШ« –лSЉі”≠БнЅњГr±©Эq£ђяM»лЅЋ ЈЯo«∞јэµƒьSљрХrіъ°£“ЉВА„о÷±љ”µƒФµУю «£Ї2012ƒк£ђ«ІГ|Јњ∆у÷ї”–4Љ“£ђµЂ2018ƒк£ђя@ВАФµУю≈ …эµљ30Љ“°£

„ољK£ђ”≠Бн∞„гyХrіъµƒЋ∆Їх÷ї”–»fњ∆ЇЌЋьµƒУн№OВГ£ђ”—…ћВГ„яяMЅЋ°∞иН ѓХrіъ°±£Ї»fњ∆±£≥÷ґаƒкµƒ°∞––ШIµЏ“Љ°±£ђѕ»бб±їЇгіуЇЌ±ћєрИ@ƒ√„я£ђ»ЏДУµƒШIњГ“≤О„Їхњм“™„Ј∆љ»fњ∆£ђМOЇк±уЄь «‘ЏО„ƒкббїЎСї°∞∞„гyХrіъ°±£ЇћЂ≥ґЅЋ°£

ЮйЅЋС™М¶»fњ∆±їРЇ“в ’ўП£ђ»fњ∆МҐ „≈ъ1320√ы ¬ШIЇѕїп»Ћµƒ»Ђ≤њљЫЭъјыЭЩ™ДќѓЌ–љo…оџЏ”ѓ∞≤ЎФД’є…ЈЁяM––ЌґўYє№јн£ђіЋбб£ђ”ѓ∞≤Їѕїп”√іу∞лƒкµƒХrйg≤їФаўI»лє…∆±£ђ≥÷є…я_µљ4.48%£ђ≥…Юй±ЋХr»fњ∆µƒЖќ“ЉµЏЈ°іує…Ц|°££®µЏ“Љіує…Ц| «»AЭЩ£©°£

÷µµ√“Љћбµƒ «£ђЃФХrAє…’эЫ_ѕт5100ьc£ђµЎЃaє…“≤“Љ∆ђґЈ÷Њ∞ЇУP£ЇЇгіуµƒє…Гr„оЄяЭqЈщ≥ђя^ЅЋ125%£ђ±ћєрИ@ЇЌ»ЏДУ÷–ЗшЭqЈщ“≤≥ђя^25%£ђ÷ї”–»fњ∆я@ВА––ШIјѕіу£ђ ЉљK‘ЏµЌќї≈«ї≤°£∆д±≥бб‘≠“т≤ї—‘ґш”ч°£

≤ї«…µƒ «£ђМЪƒ№µƒ“¶’с»A“≤њіЅЋ°ґйTњЏµƒ“∞–U»Ћ°Ј£ђЋыЫ]љo»fњ∆є№јнМ”ј^јm–оƒ№µƒХrйg£ђ÷±љ”∞—”фЅЅµƒУъ–ƒ„Г≥…ЅЋђFМН°£іЋббГ…ƒк£ђ“ЉИц÷–ЗшўY±Њµƒ„оіуГ»ґЈ°™°™МЪ»f÷Ѓ†Ой_ітЅЋ°£÷±µљ„обб…оиF»лЊ÷£ђљ”ћж»AЭЩ≥…Юй»fњ∆µƒ„оіує…Ц|£ђя@Ицє…Ща÷Ѓ†О≤≈Йm∞£¬дґ®°£

њі∆рБн£ђ”фЅЅћб«∞њіµљµƒ°∞ќ£ЩC°±“‘Љ∞бШМ¶ќ£ЩCяM––µƒ≤ЉЊ÷£ђґЉіж‘Џ“Љґ®≥ћґ»µƒ І–І°£

µЂ”фЅЅµƒќ£ЩCЄ–≤ї «њ’—®БнпL£ђЋы«–МН–бµљЅЋ–≈ћЦ£Ї

2018ƒк£ђ”фЅЅ“в„Rµљ°∞Јњ„°≤ї≥і°±МҐХю≥…ЮйЗшЉ“µƒйL∆Џїщ’{£ђЅн“ЉяЕ£ђ»ЂЗшЈґЗъГ»„°Јњ»Ђ√жґћ»±Хrіъїщ±ЊљY ш£ђ≥«жВїѓ“—Ќк≥…Љs60%£ђ±±Њ©°Ґ…ѕЇ£°Ґћмљтµ»µЎ…х÷Ѕ≥ђя^ЅЋ80%£ђ≥« –їѓяM≥ћ‘ЏќіБнп@»ї“™яM»лЊП¬э‘цйLЅЋ°£

Њџљє‘ЏќҐ”^£ђ2018ƒк»fњ∆‘Oґ®ЅЋ6300Г|їЎњоƒњШЋ£ђµЂµљ9‘¬ХrЌк≥…ґ»яА≤їµљ“Љ∞л£ђїЎњо≥цђFЖЦо}£ђєЂЋЊЋщ”–ШIД’ґЉњ…ƒ№√ж≈RЌ£Ью£ђ≈cіЋЌђХr£ђ»fњ∆љЫ†I–‘ђFљрЅчяBјmґаВАЉЊґ»ЮйЎУ£ђЈњ∆у»ЏўY«юµј ’Њo£ђЗшГ»ўJњо≥цђFЎУ‘цйL°£

÷ї≤їя^”––©÷Sіћµƒ «£ђ”фЅЅ9‘¬ДВЇ∞≥ц°∞їоѕ¬»•°±£ђ10‘¬ЈЁ»fњ∆ЊЌЌћБKЅЋ»Aѕƒ–“Є£µƒ10ВАµЎЃaнЧƒњ°£2018ƒк»Ђƒк£ђ»fњ∆њВє≤ ’ўПЅЋ208Љ“єЂЋЊ£ђЇѕ”Л ’ўПМ¶Гr»Ћ√сО≈(专题)393.9Г|°£БK«“Ќђ“Љƒк£ђ»fњ∆≥вўY1316Г|‘™ƒ√µЎ£ђќїЊ”––ШI«∞Ѕ–£ђ÷Ѓббµƒ2019ƒк£ђ»fњ∆Єь «“‘1714.05Г|‘™µƒƒ√µЎњВГr≥…ЮйЅЋЃФƒкµƒƒ√µЎЌх°£

°шИD‘і£Ї»fњ∆2018ƒкƒкИу

»fњ∆µƒ––Д”„яЅЋ≈cњЏћЦ±≥µјґшсYµƒЈљѕт°£мґ «ЊЌїЎірЅЋќƒ’¬й_о^µƒƒ«ВАЖЦо}£ЇЅЋЌыЖTњіµљЅЋ±щ…љ£ђµЂ“ј»ї±№√в≤їЅЋЊёЁЖ≥ЅЫ]°£

я@їт‘S“≤ «“ЉЈNЯoƒќ£Ї2018ƒк «”фЅЅнФћжЌх ѓ£ђ’э љљ”»ќ»fњ∆ґ≠ ¬йLµƒµЏЈ°ƒк£ђ“≤ «љYЋгЋы…ѕ»ќ“Љƒкббµƒ≥…њГ«еЋгХrњћ£ђ–¬јѕ∞е£®…оиF£©» ÷ЅЅx±M£ђ°∞÷ї≥цеX≤їО÷’ю°±£ђ”фЅЅ–и“™”√∆ѓЅЅµƒ‘цйLЇЌ“Оƒ££ђѕт –ИцЇЌ–¬јѕ∞е°Ґ“‘Љ∞Єчіує…Ц|ВГ„C√ч„‘ЉЇ°£

Ћщ“‘£ђ‘Џ °∞їоѕ¬»•°±њЏћЦµƒ±≥Њ∞ѕ¬£ђ‘≠±ЊС™‘УяM»л±£ ЎЈј”щ†оСBѕ¬µƒ»fњ∆£ђіЋббГ…ƒкйg»‘‘ЏЄя≈eЄяіт°£

––ШIСTјэ£ђЈњ∆уµƒљYЋг÷№∆Џ“Љ∞гЬюббмґƒ√µЎµƒ2.5-3ƒк°£мґ «‘Џ2021ƒк£ђ‘Џ»fњ∆…ѕ –ЅЋ31ƒкбб£ђ „іќ≥цђFЪwМў…ѕ –єЂЋЊє…Ц|ЬQјыЭЩљьЇх—ьФЎµƒ«йЫr£ђ»fњ∆й_ ЉЮй°∞—‘––≤ї“Љ°±ўIЖќ£Ї

°∞ќ“ВГµƒ––Юйќіƒ№И‘ЫQФ[√УЄя‘цйLСT–‘£ђЃФ„Ј÷р“Оƒ£»‘»їЅч––°ҐЌЅµЎ†ОКZ”ъ—Ё”ъЅ“µƒХrЇт£ђ≤њЈ÷≥« –µƒЌґўY„ЈЄя√∞яM£ђМ¶ –Иц≈–Фая^мґШЈ”^£ђ“Љ–©нЧƒњµƒЌґўYоA∆ЏЫ]”–МНђF£ђМІ÷¬√Ђјы¬ ѕ¬їђ°£°±ШIњГЬѕЌ®Хю…ѕ£ђ”фЅЅЄъє…Ц|ВГєЂй_Щz”СХr»зіЋљвбМµљ°£

іЋббГ…ƒк£ђ”фЅЅ‘ўѕ¬ќ£ЩC∞l—‘£ђЈQ––ШIяM»л°∞ЇЏиFХrіъ°±£ђ»fњ∆≤ї‘ў”–Љ§яM÷Ѓ≈e£ђµЂ––ШIоjДЁлy“‘ЌмїЎ£ђ»fњ∆µƒй_∞l÷ч†IШIД’√Ђјы¬ ≥÷јmљµµЌ£ђґшПƒ∞„гyХrіъЊЌ±ї”фЅЅ∞≤≈≈…ѕµƒґа‘™їѓёD–Ќ£®ќпШI°ҐќпЅч°ҐйL„вєЂ‘Ґ°Ґ…ћШIµЎЃa°ҐЊ∆µк≈cґ»Љўµ»µ»ШIД’£©£ђ‘ЏљЫЪvЅЋљь10ƒкµƒ∞l’єбб£ђљKмґ‘Џ2022ƒкМНђFЅЋ’ыуw”ѓјы£ђй_ ЉЮйЉѓИFЎХЂI’эѕтјыЭЩ£ђ÷ї≤їя^ЊяуwФµУюБKќі‘ЏЎФИу÷–п@ Њ£ђѕлБн±≠ЋЃ№З–љ°£

„ољK£ђ»fњ∆“≤ѕЁ»лЅЋƒаƒ„°£

ЊЌѕсƒ«Ћ“°∞≤ї≥Ѕ÷Ѓіђ°±£ђЃФЋщ”–µƒ≈Љ»їЌђХr∞l…ъ£ђ≥ЅЫ]±г≥…Юй±Ў»ї°£М¶мґЇ№ґа»ЋБн’f£ђ»fњ∆ЊЌ «––ШIµƒƒ«Ћ“°∞≤ї≥Ѕ÷Ѓіђ°±°£

03µ»іэ–¬∆™’¬µƒй_ЖҐ

ѕа±»ћ©ћєƒбњЋ£ђ»fњ∆µƒ–“я\÷ЃћОЊЌ‘Џмґ£ЇЊ»‘ЃіђЊЌ‘ЏЋьµƒ…нбб°£µЂЋщ”–»ЋґЉ÷™µј£Ї…оиFµƒ„ч”√Єь‘ЏмґЊ»Љ±£ђґш≤ї «Њ»√ь°£

“‘2024ƒкµƒФµУю„цЕҐњЉ£Ї

2024ƒк»Ђƒк£ђ…оиFµƒ†I ’Юй211.89Г|‘™£ђґш»fњ∆µƒ†I ’≥ђя^ЅЋ3400Г|‘™£ђЌђХr£ђ2024ƒк»fњ∆µƒўYЃa“Оƒ£я_µљЅЋ1.29»fГ|‘™£ђµЂ…оиFµƒўYЃa“Оƒ£њВ”ЛЮй7462.81Г|‘™£ђГHПƒФ[‘Џћ®√ж…ѕµƒФµ„÷Бнњі£ђ…оиFµƒЁp÷џЯoЈ®≥ђґ»»fњ∆я@Ћ“ЊёЁЖ°™°™

»fњ∆÷їƒ№„‘ґ…°£

—џѕ¬£ђ…оиFМ¶»fњ∆µƒЊ»‘Ѓ“≤нС∆рЅЋЊѓИу¬Х£Ї

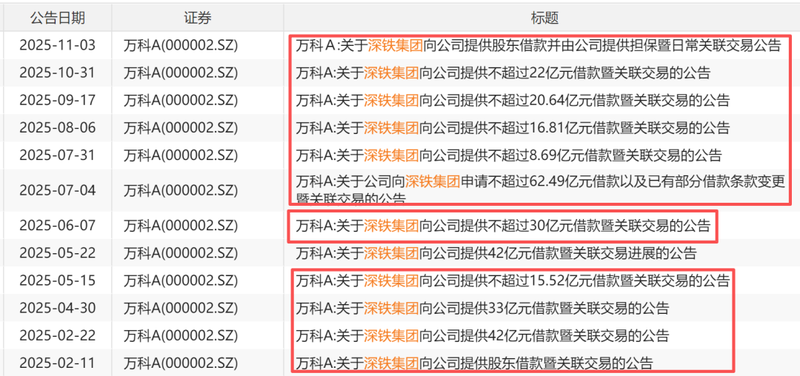

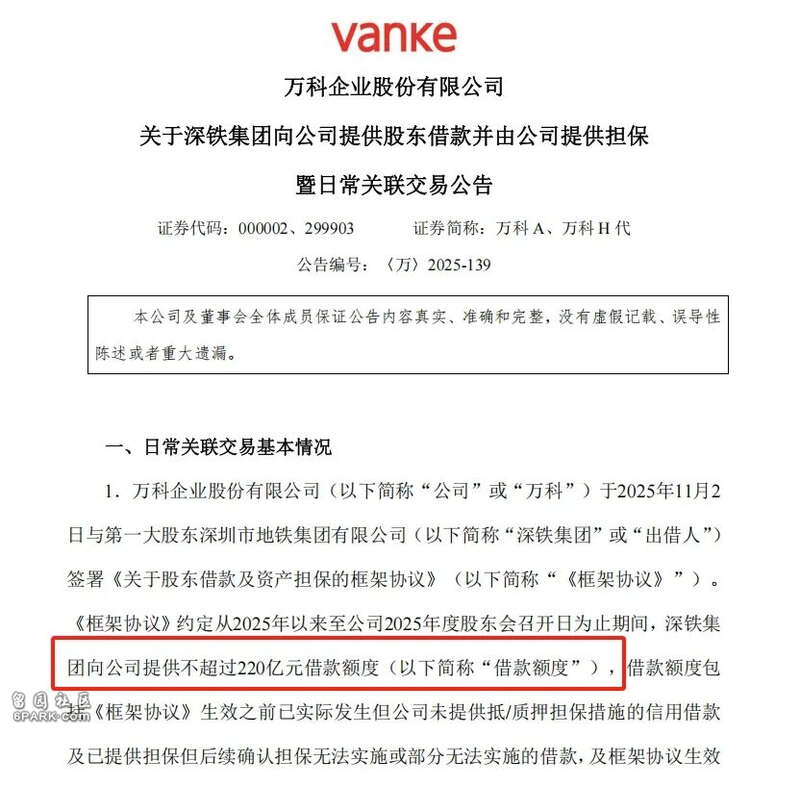

«∞≤їЊ√£ђ»fњ∆≈c…оиFЇЮ”ЖњтЉ№Еf„h£ђЕf„hЈQ£ђ2025ƒк÷Ѕ2026ƒк»fњ∆2025ƒкє…Ц|іуХю’ўй_»’£®“≤ЊЌ «„оЌнмґ2026ƒк6‘¬30»’÷Ѓ«∞£©£ђ…оџЏµЎиFЈ÷≈ъѕт»fњ∆ћбє©±ЊљрњВо~…ѕѕёЮй220Г|‘™µƒє…Ц|љињо£ђ»fњ∆нЪѕтМНлH∞l…ъµƒ√њєPљињоћбє©µ÷ў|—ЇУъ±£°£

љЎ÷Ѕƒњ«∞£ђ…оџЏµЎиFѕт»fњ∆ћбє©µƒЯoУъ±£љињо»fњ∆“—ћб»°ЅЋ197.1Г|‘™£ђ÷ї £ѕ¬22.9Г|‘™µƒо~ґ»°£

БK«“Еf„hяА÷Є≥ц£ђ…ѕ ц220Г|‘™Юй≤їњ…—≠≠hµƒљињоо~ґ»£ђ“≤ЊЌ «’f£ђ»fњ∆Љі є∞—еXяАљo…оиF£ђ…оиF“≤≤їХю‘ўбМЈ≈–¬µƒљињоо~ґ»ЅЋ°£

…оиFµƒЊ»‘Ѓµ„ЊА“—љЫЅЅ≥цБнЅЋ£ђµЂ»fњ∆»‘‘ЏICU°£

¬МН…ѕ£ђ»fњ∆≥эЅЋ÷Ѓ«∞ћбµљљьГ…ВА‘¬–и“™ГФяАµƒ≥ђ71Г|‘™ВщД’£ђУюDM≤йВщЌ®љy”Л£ђ2026ƒк“ЉЉЊґ»»fњ∆яА”–“ЉєP±ЊљрЮй11Г|‘™µƒЊ≥Г»Вщ–и“™ГґЄґ°£

µЂ»fњ∆љсƒк«∞9ВА‘¬јџ”ЛМНђFдN џо~1002.9Г|‘™£ђѕа±»»•ƒкЌђ∆Џ»‘ѕ¬љµ≥ђ4≥…£ђ√њВА‘¬дN џо~ГH‘Џ∞ўГ|‘™ЉЙДe£ђЉі є‘Џ––ШIѕ¬––µƒ2022ƒк÷Ѕ2023ƒк£ђ»fњ∆∆љЊщ‘¬ґ»дN џо~ґЉƒ№ЊS≥÷‘Џ300Г|‘™“‘…ѕ£ђ»•ƒкЮй200Г|£ђњ…“К»зљсµƒїЎ—™Ѕ¶ґ»ШOЮй”–ѕё°£

ЌђХr£ђ»fњ∆яА–иїЎір…оиF°∞нЪѕтМНлH∞l…ъµƒ√њєPљињоћбє©µ÷ў|—ЇУъ±£°±µƒ“™«у£ђ»зєы»fњ∆ќіƒ№ЊЌМНлH∞l…ъµƒљињоћбє©Уъ±£ќп£ђ…оџЏµЎиF”–Ща“™«у»fњ∆ЅҐЉіГФяАљињо±ЊѕҐ°£ґш‘ЏіЋ÷Ѓ«∞£ђ…оиFГHћбµљ°∞”–Ща“™«у»fњ∆ћбє©Уъ±£іл ©°±°™°™

љр÷чµƒСBґ»“—љЫПК”≤ЅЋ∆рБн°£

ƒњ«∞£ђ“—≈ы¬ґµƒµ÷ў|—Їќп÷ч“™∞ьј®»fњ∆ќпШIШIД’µƒ…ѕ –єЂЋЊ£Ї»fњ∆лЕњ’йgњ∆ЉЉЈюД’”–ѕёєЂЋЊ≥÷”–µƒ≤њЈ÷є…Ща°ҐЇЉ÷Ё»fњ∆÷«є»нЧƒњµƒ»Ђ≤њє…Ща°Ґ»fњ∆ќїмґЉќ≈dµƒнЧƒњєЂЋЊµƒ»Ђ≤њє…Ща°Ґ»fњ∆„‘≥÷µƒГ…ВАёkєЂўYЃaЇЌ»юВАйL„вєЂ‘ҐнЧƒњ°£

∆дЋы≤ї’У£ђљЫ†IЈюД’ШIД’‘Џљсƒк«∞»юЉЊґ» ’»л435.7 Г|‘™£ђ’ЉєЂЋЊњВ†I ’µƒ27%£ђЌђ±»ћб…э7.08ВА∞ўЈ÷ьc£ђ∆дМ¶»fњ∆µƒ÷Ў“™–‘»’“жЌєп@£ђґш»fњ∆лЕ„чЮй»fњ∆љЫ†IЈюД’ШIД’∞еЙK÷–†I ’≈cјыЭЩ„оіуµƒ∞еЙK£ђ «÷ІУќ»fњ∆ёD–Ќµƒ÷Ў“™÷І÷щ£ђ»fњ∆÷±љ”Љ∞йgљ”≥÷”–∆д57.12%µƒє…ЈЁ°£љЎ÷Ѕƒњ«∞£ђ»fњ∆“—МҐ∆д÷–55.80%µƒє…Щаў|—ЇљoЅЋ…оџЏµЎиF°£

»fњ∆»‘‘Џ±©пL”к÷–«∞––°£

»fњ∆ «їмЇѕЋщ”–÷∆∆уШI£ђµЂ√с†Iµƒќґµј‘Џ»fњ∆…н…ѕ’єђFµƒ„о÷Ў£ђ“Љ÷±±ї“ХЮй°∞√с∆у÷Ѓєв°±°£Њњ∆дЄщ±Њ£ђяА «“тЮйЌх ѓ“Љ ÷іт‘мµƒ¬ЪШIљЫјн»Ћ÷∆ґ»‘Џ∆д÷–µƒ‘Т’ZЩаоH÷Ў°£

µЂ»зљся@ВАЊ÷√ж£ђ»fњ∆„ољKЫ]”–≥…»Ђ»ќЇќ»Ћ£Ї

’э»зљсƒк5‘¬ЈЁ£ђ»fњ∆≥цђFЅчД”–‘ќ£ЩCббЌх ѓ‘Џ≈у”—»¶Ї∞‘Тµƒƒ«Ш”£Ї°∞‘ЏЌвљзњіБн£ђЌх ѓЊЌ «»fњ∆£ђ»fњ∆ЊЌ «Ќх ѓ°£ќ“’Jњ…£Ї»fњ∆ «ќ“ДУљ®µƒ°Ґ÷∆ґ» «ќ“љ®ЅҐµƒ°ҐИFк† «ќ“≈арBµƒ°Ґљ”∞а»Ћ «ќ“яxУсµƒ°£ЎMƒ№Ќ∆–ґМ¶»fњ∆“т£®С™£©±MµƒЎЯ»ќƒЎ£њ°±

»fњ∆‘в”цљўлy£ђМ¶мґДУ Љ»ЋБн’f£ђЋыљKЊњЯoЈ®÷√…н ¬Ќв°£

”фЅЅіољ® ¬ШIЇѕїп»Ћµƒ≥х÷‘÷Ѓ“Љ£ђ «≤їѕ≤Ъg„‘ЉЇ±ї“ХЮй¬ЪШIљЫјн»Ћ°£°∞¬ЪШIљЫјн»Ћ÷їМ¶„‘ЉЇЎУЎЯ£ђ≤їМ¶ЌґўY»ЋЎУЎЯ£ї÷їњіµљґћ∆Џ£ђ≤їњЉС]йLяh£ї÷їƒ№Ј÷ѕн£ђ≤їƒ№є≤Уъ°£°±Ћы’f°£Ћы≤їѕл‘ЏЁФЅЋ“‘бб≈ƒ≈ƒ∆®є…ЊЌ„яЅЋ°£

—џѕ¬£ђЎЯ»ќµƒ÷ЎУъі_МНњЄ‘ЏЅЋЋы»ЋЉзо^°£

÷Ѕмґ…оиF£ђЋь‘≠ѕ£Ќы±£іж»fњ∆“ЉЎЮµƒ –ИцїѓЩC÷∆ЇЌµЎќї£ђ„МЋь≥…Юй“ЉВАµЎЈљ∆уШI„я…ѕ»Ђ«тїѓµƒЉ—јэ°£ЌђХr£ђ“≤ѕлљи÷ъ»fњ∆—–Њњ≥ц“ЉВА°∞–¬їмЄƒ°±Ш”±Њ£Ї»зЇќЮйЗш”–уw÷∆”––І„Ґ»л –ИцїѓЩC÷∆£ђ є÷–ЗшљЫЭъ±≈∞l≥цЄьЇ√µƒїоЅ¶°£

…оиFі_МН“≤ «я@ьN„цµƒ£ђ‘Џ’э љ≥…Юй»fњ∆µƒµЏ“Љіує…Ц|бб£ђ»fњ∆’ўй_ЅЋ“ЉИцє…Ц|іуХю£ђ…оиFґЉЫ]”–≈…іъ±нЕҐЉ”°£

ґшђF‘Џ£ђЋыВГ±ї∆»„ш…ѕ»fњ∆ЩаЅ¶µƒ„оЄяѕѓќї£ђ ’ ∞я^Ќщї√ѕлµƒЪИЇ°°£

÷ї”–“Љќї–°ћб«ў—Ё„аЉ“‘Џя@Ицµшеі—e ’Ђ@ЅЋИAЭM£ЇЋы“т≈cЌх ѓљїЇ√£ђмґ1988ƒк»fњ∆Aє……ѕ –Хr£ђ≥цўY360»f£ђўIѕ¬»fњ∆360»fє…£ђ’Љє…±ЊњВо~µƒ8.7%£ђБK«“‘Џ÷Ѓббµƒ°∞Њэ»f÷Ѓ†О°∞≈c°∞МЪ»f÷Ѓ†О°±÷–£ђґЉ‘ш“‘»fњ∆µЏ“Љіу„‘»ї»Ћє…Ц|µƒ…нЈЁљo≈c»fњ∆И‘ґ®÷І≥÷£ђ÷±µљ2018ƒк£ђлS÷шЌх ѓљї∞ф”фЅЅ°Ґ»fњ∆≤љ»л≥… м∆Џ£ђЋы÷р≤љЬp≥÷÷Ѕ«∞ ∞іує…Ц|÷ЃЌв°£∞і20‘™ЊщГrєјЋг£ђћ„ђF≥ђ16Г|‘™°£

Ћыљ–ДҐ‘™…ъ£ђ“тЮй”√360»f‘™µƒЌґўY£ђДУ‘мЅЋ30ƒкўН≥ђ1000±ґµƒ∆жџE£ђ±їЈQЮйAє…„о≈£…ҐСф°£≤їя^£ђУю»fњ∆2019ƒкƒкИуп@ Њ£ђ∆д≥÷є…±»јэ“—љЫµЌмґ0.86%£ђµљЅЋ2020ƒкƒкИуХr£ђ«∞ ∞іує…Ц|√ыдЫ÷–“—Ы]”–ДҐ‘™…ъµƒ√ы„÷°£

°шИD£ЇДҐ‘™…ъ

»fњ∆40ґаƒкБн£ђЋыїт‘S «ќ®“Љ“ЉВА±ї≥…»Ђµƒ»Ћ°£

“ЉВА≤ї±ї»Ћћб∆рµƒЉЪєЭ£ђ»fњ∆≥÷јmФµƒкµƒ°ґƒњШЋ≈c––Д”іуХю°ЈљсƒкЇц»їѕы ІЅЋ°£“‘Ќщ£ђя@Ш”µƒіуХю£ђґЉХюМ¶ќіБн“ЉƒкµƒС𬑳µіµпL°£

“Љќї“ЉЊАµƒ»fњ∆ЖTє§‘Џ…зљї∆љћ®…ѕЅфѕ¬я@Ш”µƒ‘Т£Ї

яА‘Џµ»іэ÷–£ђЋщ”–Д”„чґЉ «–°–ƒ“н“нµƒ°£Ы]”–ґа…ў»ЋХюєЂй_’Д’УƒњШЋ≈cЈљѕт°£ƒњ«∞Ѕф‘Џ»fњ∆µƒ»Ћ£ђ√њ“ЉќїґЉ”–„гЙтµƒјн”…°£Г»≤њµƒ¬Х“ф’f£ђђF‘ЏЫ]”–лxй_µƒ»Ћ£ђ“≤їщ±Њ≤їХю‘ўлxй_ЅЋ£ђЯo’У»зЇќ“™µ»µљ–¬∆™’¬µƒй_ЖҐ°£

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

| Ј÷ѕн: |

| „Ґ£Ї |

Ќ∆Ћ]: