МгЙњЗПЮнЯњСПді аћВМЙеЕуЪЧЗёЙ§дчЃП

ЃЈМгЮїЭјзлКЯЃЉМгФУДѓЗПЕиВњаЛсЃЈCREAЃЉЗЂВМЕФ10дТЗнзЁЗПЪ§Оне§жЕМгФУДѓЗПЕиВњЪаГЁбАЧѓЗНЯђжЎМЪЁЃОРњСЫРћТЪОчСвВЈЖЏЁЂШЫПкНсЙЙЕїећЁЂРЭЖЏСІЪаГЁЦЃШэвдМАЖЏЕДЕФШЋЧђУГвзЛЗОГЕШвЛЯЕСаЖЏЕДжЎКѓЃЌЪаГЁЕФЮДРДзпЯђБШШЮКЮдТЖШЪ§ОнЖМИќЮЊживЊЁЃ

ЗПЕиВњЙЋЫО Valery.ca ЕФЪзЯЏЗПЕиВњЙйЕЄФсЖћ·ИЃЦц (Daniel Foch) ШЯЮЊЃЌзюаТЪ§ОнЯдЪОЃЌМгЙњЗПЕиВњЪаГЁМШВЛдИЯТЕјЃЌвВФбвдЧПОЂЩЯеЧЁЃОМУе§БЦНќМвЭЅКЯРэГаЪмФмСІЕФМЋЯоЃЌЖјеўВпжЦЖЈепдђдкЪдЬНЦфИЩдЄДыЪЉЕФаЇСІЁЃМвЭЅдкШЈКтРћБзЪБЃЌРћТЪЪЧжївЊПМСПвђЫиЃЌЕЋЫћУЧЕФОіВпвВЪмЕНЕБЧАЪаГЁжмЮЇИќЙуЗКЕФОМУКЭеўжЮСІСПЕФгАЯьЁЃ

дкШчДЫИДдгЕФБГОАЯТЃЌЪ§ОнвВДјРДСЫвЛаЉЯЃЭћЁЃ10дТЗнЯњЪлЖюаЁЗљдіГЄЃЌаТдіЗПдДЯрЖдНЯЩйЃЌетГѕВНБэУїЃЌОЁЙмОМУаЮЪЦвРШЛбЯОўЃЌЕЋЧБдкашЧѓе§дкЛиХЏЁЃ

вЛаЉШЫГЦетвЛНсЙћЪЧвЛИі“зЊелЕу”ЃЌжЕЕУзаЯИНтЖСЃЌвђЮЊгАЯь 2026 ФъЕФвђЫиБШдТЖШЪ§ОнЫљЯдЪОЕФИќОпНсЙЙадЁЂеўжЮадКЭШЋЧђадЁЃ

10дТЗнЗПЮнЯњЪлСПЩЯЩ§

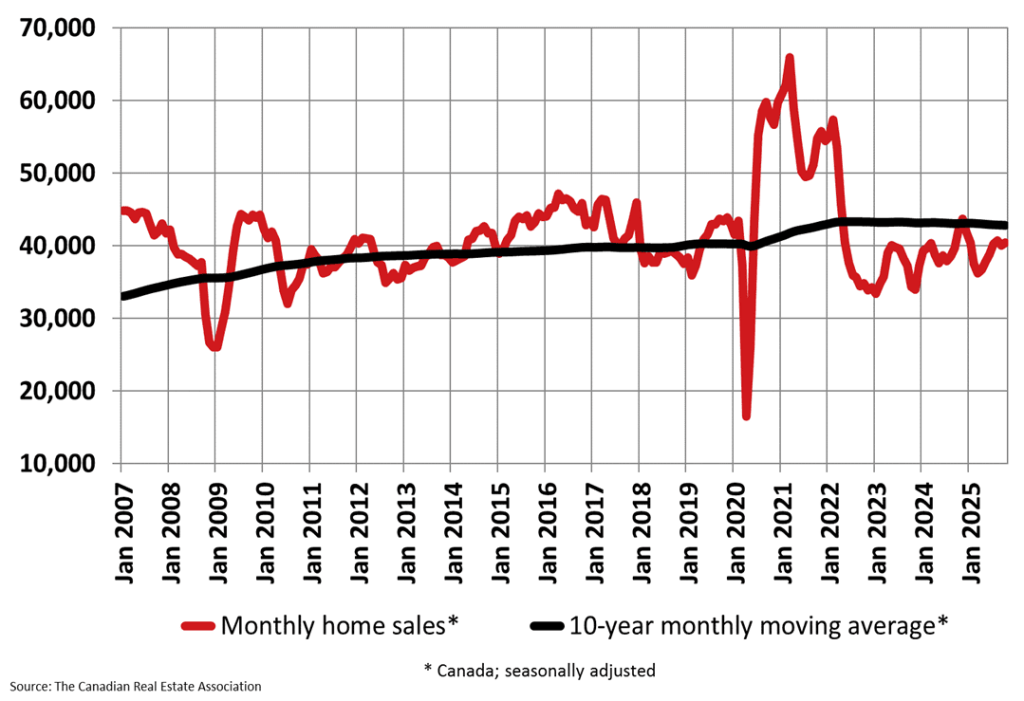

ЦпИідТРДЃЌМгЙњЗПЕиВњЯњЪлСПЕкСљДЮаЁЗљдіГЄЁЃдкОМУдіГЄЪБЦкЃЌетжждіГЄФЃЪНВЂВЛв§ШЫзЂФПЃЌЕЋдкРЭЖЏСІЪаГЁВЛЦНКтЁЂШЫПкдіГЄПЬвтЗХЛКЕФЧщПіЯТЃЌШДЯдЕУвтвхжиДѓЁЃЭЈГЃРДЫЕЃЌ0.9%ЕФдТЛЗБШдіГЄВЂВЛДњБэЧПОЂЕФдіГЄЪЦЭЗЁЃЕЋдкетжжЧщПіЯТЃЌЫќШДПЩФмОпгаетбљЕФвтвхЁЃРћТЪЛЗОГЫЦКѕжегкЭЛЦЦСЫЦеЭЈЙКЗПепжиаТВЮгыЪаГЁЬжТлЕФаФРэУХМїЃЌМгФУДѓЗПЕиВњаЛсЃЈCREAЃЉдкЦфЦРТлжавВЬсЕНСЫетжжЖЏЬЌБфЛЏЁЃ

гыШЅФъЭЌЦкЯрБШЃЌЪаГЁЛюЖЏвРШЛЦЃШэЃЌЭЙЯдГіЯћЗбепЙКТђааЮЊжаШдШЛДцдкЕФНїЩїЧщаїЁЃОЁЙмећЬхОМУаЮЪЦЕФВЛШЗЖЈадвжжЦСЫТђМвЕФЛиЙщЃЌЕЋТђМвЕФЛиЙщЪЧецЪЕДцдкЕФЁЃ

ЃЈЧсЮЂЕФЃЉЪаГЁЪеНє

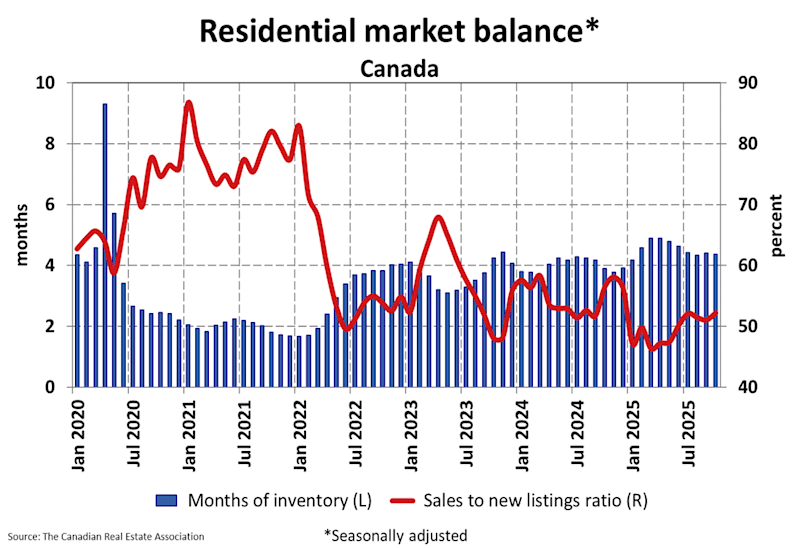

10дТЗнаТдіЙЉгІСПЯТНЕСЫ1.4%ЁЃЫфШЛНЕЗљВЛДѓЃЌЕЋЦфгАЯьШДВЛШнаЁъяЁЃОЁЙмЯњЪлСПЛКТ§ЩЯЩ§ЃЌЕЋЫцзХаТЗПдДЪ§СПЕФМѕЩйЃЌЯњЪлгыаТЗПдДЕФБШТЪДг9дТЗнЕФ51.0%ЩЯЩ§жС52.2%ЁЃБэУцЩЯПДЃЌетвЛБфЛЏЗљЖШВЛДѓЃЌЕЋЫќдЄЪОзХЪаГЁЙЉгІе§дкж№ВНЪеНєЁЃНёФъвдРДЃЌИУЪаГЁЕФДѓВПЗжЪБМфЖМЕЭгкдМ55%ЕФГЄЦкЦНОљЫЎЦНЁЃ

етжжЪеНєжЎЫљвдживЊЃЌЪЧвђЮЊЫќЗЂЩњдквЛИіБэУцЩЯВЂВЛЙФРјУАЯеЕФОМУЬхжаЁЃМвЭЅе§дкЯћЛЏИпЪЇвЕТЪКЭМцжАЙЄзїШевцдіЖрЕФРЭЖЏСІЪаГЁЁЃгЩгквЦУёЩЯЯовжжЦСЫШЫПкдіГЄЫйЖШЃЌЭЖзЪепУцСйзХзтН№ЭЈеЭЗХЛКЕФОжУцЁЃШЛЖјЃЌЪаГЁвРШЛЧїгкЪеНєЃЌетгЁжЄСЫвЛИіМђЕЅЕФЕРРэЃКгЩецЪЕЕФМвЭЅашЧѓЖјЗЧЭЖЛњвтЭМЧ§ЖЏЕФжеЖЫгУЛЇашЧѓе§дкжиНЈЁЃ

ЗПдДПтДцЫЎЦНБЃГжЮШЖЈ

НижС10дТЕзЃЌМгЙњЗПдДзмПтДцСПДяЕН18.9ЭђЬзЃЌМИКѕгыГЄЦкМОНкадЦНОљЫЎЦНГжЦНЁЃетжжЮШЖЈОжУцбкИЧСЫживЊЕФЧБдкБфЛЏЁЃПтДцСПИпгкШЅФъЭЌЦкЃЌЪЧвђЮЊ2024ФъШЋЙњДѓВПЗжЕиЧјЕФашЧѓЦЃШэЃЌЕЋПтДцСПвбЭЃжЙдіГЄЁЃЭЌбљжЕЕУзЂвтЕФЪЧПтДцдТЪ§жИБъЃЌИУжИБъСЌајЕкЫФИідТЮЌГждк4.4ИідТЃЌЮЊ1дТЗнвдРДЕФзюЕЭЫЎЦНЁЃГЄЦке§ГЃЫЎЦНЮЊ5ИідТЁЃЪаГЁЦНКтгыНєЫѕжЎМфЕФНчЯое§ж№МОЪееЁЃ

ШЫПкдіГЄЗХЛКЖдЪаГЁВњЩњСЫгАЯьЁЃШЫПкСїШыЫйЖШМѕЛКЃЌБмУтСЫПтДцЙ§ПьЪеНєЃЌДгЖјЪЙЪаГЁУтЪмвдЭљОКМлПёГБЕФгАЯьЁЃЭЌЪБЃЌаТШЫПкМѕЩйвВЯожЦСЫЕЭМлХзЪлКЭЗЧзддИЙвХЦЁЃзюжеаЮГЩСЫвЛИіМШВЛЛсЙ§ШШвВВЛЛсЙ§ШШЕФЪаГЁЃЌЖјЪЧдквЛИіЯСеЕФЧјМфФкВЈЖЏЃЌЖјетжжВЈЖЏЭљЭљдЄЪОзХЪаГЁМДНЋгРДзЊелЕуЁЃ

МлИёЧїЪЦЯдЪОаЁЗљЩЯеЧКЭаЁЗљЯТЕј

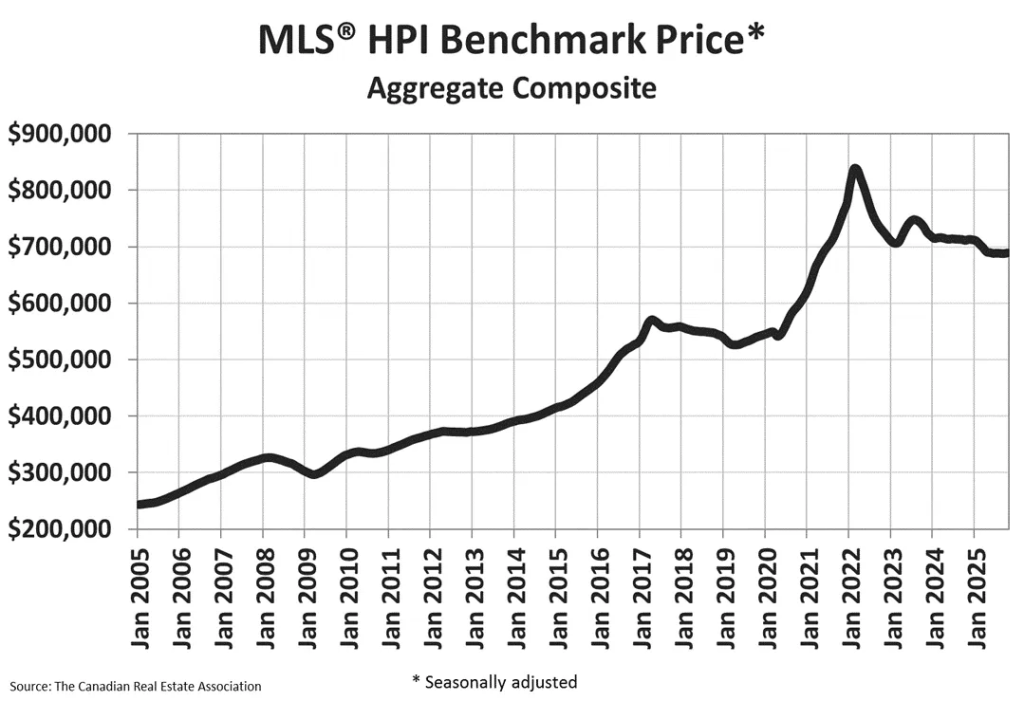

10дТЗнЃЌMLSЗПЮнМлИёжИЪ§ЃЈHPIЃЉЛЗБШаЁЗљЩЯеЧ0.2% ЁЃЭЌБШЕјЗљЪеежС3%ЃЌЮЊ3дТЗнвдРДзюаЁЕФЭЌБШНЕЗљЁЃФПЧАШЋУРЦНОљЗПМлЮЊ690,195МгдЊЃЌБШШЅФъЭЌЦкЯТНЕ1.1%ЁЃ

етаЉзпЪЦБэУїЃЌЪаГЁПЩФмвбОЭъГЩСЫДѓВПЗжЕФЯТааЕїећЁЃМлИёБЃГжЮШЖЈЃЌзувдЦНЯЂНјвЛВНЯТЕјЕФдЄЦкЃЌЕЋгжзуЙЛЮШНЁЃЌБмУтИјШЫвдЙ§дчзпЧПЕФгЁЯѓЁЃ

гАЯь2026ФъЕФећЬхОМУЛЗОГ

ЭбРыИќЙуЗКЕФОМУПђМмЃЌОЭЮоЗЈРэНтзЁЗПЧАОАЁЃИљОнМгФУДѓЭГМЦОжЕФЪ§ОнЃЌИУЙњРЭЖЏСІЪаГЁдкзюНќвЛИідТЕФЪ§ОнЯдЪОаТдіСЫдМ6ЭђжС7ЭђИіОЭвЕИкЮЛЃЌЕЋећЬхЧїЪЦБэУїЃЌМгФУДѓОМУвРРЕМцжАЙЄзїЃЌЖјЪЇвЕТЪШдНгНќ7%ЁЃдМ4%ЕФЙЄзЪдіГЄгажњгкЮЌГжЛљБОашЧѓЃЌЕЋВЛзувдНЈСЂЭЦЖЏЛ§МЋОКМлЛђИпЗчЯеЭЖзЪЕФН№ШкаХаФЁЃ

ШЋЧђЛЗОГБОЩэОЭГфТњБфЪ§ЁЃ2026 ФъЁЖУРЙњ-ФЋЮїИч-МгФУДѓаЖЈЁЗЃЈUSMCAЃЉЕФаоЖЉдкЕБЧАаЮЪЦЯТДјРДСЫВЛШЗЖЈадЁЃМгФУДѓЕФжЦдьвЕКЭГіПкаавЕбЯживРРЕЮШЖЈЕФУГвзЛЗОГЃЌШЮКЮЖЏЕДЖМПЩФмНЕЕЭЙиМќЪЁЗнЕФеаЦИвтдИЁЃМвЭЅЖдетаЉЗчЯеЪЎЗжУєИаЁЃЫћУЧУмЧаЙизЂУГвзЖЏЬЌЃЌШчЭЌЙизЂРћТЪЙЋИцвЛбљЃЌвђЮЊСНепЖМЛсгАЯьОЭвЕБЃеЯКЭГЄЦкЩњЛюЫЎЦНЁЃ

ШЫПкеўВпдкЫмдьЪаГЁЧщаїЗНУцвВЗЂЛгСЫКЫаФзїгУЁЃЖдСйЪБОгУёЕФвЦУёЯожЦЪЙМгФУДѓЕФШЫПкдіГЄЫйЖШБШМИЪЎФъРДШЮКЮЪБКђЖМИќЮЊЯджјЕиЗХЛКЁЃетвЛеўВпЖдзтСоЪаГЁЕФгАЯьСЂИЭМћгАЃЌЭЖзЪепЧщаївВЫцжЎЕїећЁЃзтН№еЧЗљгаЫљЛККЭЃЌПежУТЪТдгаЩЯЩ§ЁЃДйЪЙзтЗПепзЊЯђЙКЗПЕФНєЦШИагаЫљМѕШѕЃЌЕЋдквЛаЉЗПдДНєеХЕФЯИЗжЪаГЁЃЌетжжНєЦШИавРШЛДцдкЁЃ

еўВпВњЩњгАЯь

НќЦкСЊАюеўИЎЕФИФИяЖдзЁЗПЪаГЁЕФЙЉашЫЋЗНЖМВњЩњСЫгАЯьЁЃ

ЮЊЗћКЯЬѕМўЕФЪзДЮЙКЗПепУтГ§ЙКТђаТЗПЕФЯћЗбЫАЃЌдкЙКЗПФмСІШевцЪмЯоЕФЕБЯТЃЌЮовЩЪЧвЛЯюжБНгЕФчЃРЇДыЪЉЁЃетЯюДыЪЉдкзюНќЕФдЄЫуБчТлжаБИЪмЙизЂЃЌвђЮЊЫќМѕЧсСЫФЧаЉФбвдНјШыЪаГЁЕФШКЬхЕФЧАЦкЫАИКЁЃЫфШЛетЯюДыЪЉЕФЪЪгУЗЖЮЇНіЯогкПЊЗЂЩЬНЛИЖЕФаТЗПЃЌЖјЗЧНЛвззюЮЊМЏжаЕФЖўЪжЗПЪаГЁЃЌЕЋЫќЛђаэФмЙЛИФЩЦвЛВПЗжЪзДЮЙКЗПепЕФВЦЮёзДПіЃЌАяжњЫћУЧПЫЗўИпАКЕФНЈжўГЩБОКЭбЙСІВтЪдДјРДЕФИпУХМїЯожЦЁЃ

фзЬЋЛЊОіЖЈНЋаТЕФСЊАюзЁЗПзЪН№гыИїЪЁНЕЕЭПЊЗЂЗбгУЕФГаХЕЙвЙГЃЌетБъжОзХИќЩюВуДЮЕФНсЙЙадзЊБфЁЃДЫОйжМдкгУвЛИігаРћгкИїЪЁЕФПђМмШЁДњЗжЩЂЕФЕиЗНМЄРјДыЪЉЃЌИУПђМмЙФРјИїЪЁНЋПЊЗЂЗбгУЃЈШчЯТБэЫљЪОЃЌДѓЖрТзЖрЕиЧјЕШЕиЕФПЊЗЂЗбгУвбДяЕНСюШЫФбвджУаХЕФЫЎЦНЃЉгыЙњМвзЁЗПФПБъЯрЯЮНгЁЃетвЛЙ§ЖЩНЋЪЧНЅНјЕФЁЃИїЪаБиаыаоЖЉЕиЗНЗЈЙцЃЌПЊЗЂЩЬБиаыжиаТЦРЙРЯюФПЕФОМУаЇвцЃЌДћПюЛњЙЙБиаыжиЪАЖдДйНјзЁЗПЙЉгІеўВпЕФаХаФЁЃетаЉДыЪЉВЛЛсИФБф2026ФъЕФМвЭЅЙЙГЩЃЌЕЋЫќУЧЮЊЮДРДМИФъНЈСЂвЛИіИќПЩППЁЂИќИпаЇЕФзЁЗПЙЉгІЛЗОГЕьЖЈСЫЛљДЁЁЃ

РДдДЃКRescon Financial & Valery

МгФУДѓЗПЕиВњаЛсЃЈCREAЃЉжИГіЃЌРћТЪвбНгНќДЬМЄЪаГЁЫљашЕФЫЎЦНЁЃНшДћГЩБОЕФЯТНЕзувдШУгЬдЅВЛОіЕФТђМвжиаТВЮгыЬжТлЃЌЕЋЛЙВЛзувдЪЭЗХВЛЪмПижЦЕФашЧѓЁЃЪаГЁе§ЮЊЖЌМОзізМБИЃЌЖЌМОРњРДЪЧНЯЮЊЕМОЕФМОНкЃЌЖјШЫУЧЕФзЂвтСІдђзЊЯђСЫЧЬЪзвдХЮЕФДКМОЁЃЯждкЕФЮЪЬтВЛдйЪЧТђМвЪЧЗёЛсЛиЙщЃЌЖјЪЧЫћУЧЛиЙщЕФЙцФЃКЭаХаФЁЃД№АИдкгкеўВпКЭОМУЕФЯрЛЅзїгУЁЃдЄВтДКМОЪаГЁНЋвдНїЩїЖјЗЧПёШШЕФЗНЪНЗЂеЙЁЃ

REF: https://realestatemagazine.ca/is-canadas-housing-market-i...

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

ЗПЕиВњЙЋЫО Valery.ca ЕФЪзЯЏЗПЕиВњЙйЕЄФсЖћ·ИЃЦц (Daniel Foch) ШЯЮЊЃЌзюаТЪ§ОнЯдЪОЃЌМгЙњЗПЕиВњЪаГЁМШВЛдИЯТЕјЃЌвВФбвдЧПОЂЩЯеЧЁЃОМУе§БЦНќМвЭЅКЯРэГаЪмФмСІЕФМЋЯоЃЌЖјеўВпжЦЖЈепдђдкЪдЬНЦфИЩдЄДыЪЉЕФаЇСІЁЃМвЭЅдкШЈКтРћБзЪБЃЌРћТЪЪЧжївЊПМСПвђЫиЃЌЕЋЫћУЧЕФОіВпвВЪмЕНЕБЧАЪаГЁжмЮЇИќЙуЗКЕФОМУКЭеўжЮСІСПЕФгАЯьЁЃ

дкШчДЫИДдгЕФБГОАЯТЃЌЪ§ОнвВДјРДСЫвЛаЉЯЃЭћЁЃ10дТЗнЯњЪлЖюаЁЗљдіГЄЃЌаТдіЗПдДЯрЖдНЯЩйЃЌетГѕВНБэУїЃЌОЁЙмОМУаЮЪЦвРШЛбЯОўЃЌЕЋЧБдкашЧѓе§дкЛиХЏЁЃ

вЛаЉШЫГЦетвЛНсЙћЪЧвЛИі“зЊелЕу”ЃЌжЕЕУзаЯИНтЖСЃЌвђЮЊгАЯь 2026 ФъЕФвђЫиБШдТЖШЪ§ОнЫљЯдЪОЕФИќОпНсЙЙадЁЂеўжЮадКЭШЋЧђадЁЃ

10дТЗнЗПЮнЯњЪлСПЩЯЩ§

ЦпИідТРДЃЌМгЙњЗПЕиВњЯњЪлСПЕкСљДЮаЁЗљдіГЄЁЃдкОМУдіГЄЪБЦкЃЌетжждіГЄФЃЪНВЂВЛв§ШЫзЂФПЃЌЕЋдкРЭЖЏСІЪаГЁВЛЦНКтЁЂШЫПкдіГЄПЬвтЗХЛКЕФЧщПіЯТЃЌШДЯдЕУвтвхжиДѓЁЃЭЈГЃРДЫЕЃЌ0.9%ЕФдТЛЗБШдіГЄВЂВЛДњБэЧПОЂЕФдіГЄЪЦЭЗЁЃЕЋдкетжжЧщПіЯТЃЌЫќШДПЩФмОпгаетбљЕФвтвхЁЃРћТЪЛЗОГЫЦКѕжегкЭЛЦЦСЫЦеЭЈЙКЗПепжиаТВЮгыЪаГЁЬжТлЕФаФРэУХМїЃЌМгФУДѓЗПЕиВњаЛсЃЈCREAЃЉдкЦфЦРТлжавВЬсЕНСЫетжжЖЏЬЌБфЛЏЁЃ

гыШЅФъЭЌЦкЯрБШЃЌЪаГЁЛюЖЏвРШЛЦЃШэЃЌЭЙЯдГіЯћЗбепЙКТђааЮЊжаШдШЛДцдкЕФНїЩїЧщаїЁЃОЁЙмећЬхОМУаЮЪЦЕФВЛШЗЖЈадвжжЦСЫТђМвЕФЛиЙщЃЌЕЋТђМвЕФЛиЙщЪЧецЪЕДцдкЕФЁЃ

ЃЈЧсЮЂЕФЃЉЪаГЁЪеНє

10дТЗнаТдіЙЉгІСПЯТНЕСЫ1.4%ЁЃЫфШЛНЕЗљВЛДѓЃЌЕЋЦфгАЯьШДВЛШнаЁъяЁЃОЁЙмЯњЪлСПЛКТ§ЩЯЩ§ЃЌЕЋЫцзХаТЗПдДЪ§СПЕФМѕЩйЃЌЯњЪлгыаТЗПдДЕФБШТЪДг9дТЗнЕФ51.0%ЩЯЩ§жС52.2%ЁЃБэУцЩЯПДЃЌетвЛБфЛЏЗљЖШВЛДѓЃЌЕЋЫќдЄЪОзХЪаГЁЙЉгІе§дкж№ВНЪеНєЁЃНёФъвдРДЃЌИУЪаГЁЕФДѓВПЗжЪБМфЖМЕЭгкдМ55%ЕФГЄЦкЦНОљЫЎЦНЁЃ

етжжЪеНєжЎЫљвдживЊЃЌЪЧвђЮЊЫќЗЂЩњдквЛИіБэУцЩЯВЂВЛЙФРјУАЯеЕФОМУЬхжаЁЃМвЭЅе§дкЯћЛЏИпЪЇвЕТЪКЭМцжАЙЄзїШевцдіЖрЕФРЭЖЏСІЪаГЁЁЃгЩгквЦУёЩЯЯовжжЦСЫШЫПкдіГЄЫйЖШЃЌЭЖзЪепУцСйзХзтН№ЭЈеЭЗХЛКЕФОжУцЁЃШЛЖјЃЌЪаГЁвРШЛЧїгкЪеНєЃЌетгЁжЄСЫвЛИіМђЕЅЕФЕРРэЃКгЩецЪЕЕФМвЭЅашЧѓЖјЗЧЭЖЛњвтЭМЧ§ЖЏЕФжеЖЫгУЛЇашЧѓе§дкжиНЈЁЃ

ЗПдДПтДцЫЎЦНБЃГжЮШЖЈ

НижС10дТЕзЃЌМгЙњЗПдДзмПтДцСПДяЕН18.9ЭђЬзЃЌМИКѕгыГЄЦкМОНкадЦНОљЫЎЦНГжЦНЁЃетжжЮШЖЈОжУцбкИЧСЫживЊЕФЧБдкБфЛЏЁЃПтДцСПИпгкШЅФъЭЌЦкЃЌЪЧвђЮЊ2024ФъШЋЙњДѓВПЗжЕиЧјЕФашЧѓЦЃШэЃЌЕЋПтДцСПвбЭЃжЙдіГЄЁЃЭЌбљжЕЕУзЂвтЕФЪЧПтДцдТЪ§жИБъЃЌИУжИБъСЌајЕкЫФИідТЮЌГждк4.4ИідТЃЌЮЊ1дТЗнвдРДЕФзюЕЭЫЎЦНЁЃГЄЦке§ГЃЫЎЦНЮЊ5ИідТЁЃЪаГЁЦНКтгыНєЫѕжЎМфЕФНчЯое§ж№МОЪееЁЃ

ШЫПкдіГЄЗХЛКЖдЪаГЁВњЩњСЫгАЯьЁЃШЫПкСїШыЫйЖШМѕЛКЃЌБмУтСЫПтДцЙ§ПьЪеНєЃЌДгЖјЪЙЪаГЁУтЪмвдЭљОКМлПёГБЕФгАЯьЁЃЭЌЪБЃЌаТШЫПкМѕЩйвВЯожЦСЫЕЭМлХзЪлКЭЗЧзддИЙвХЦЁЃзюжеаЮГЩСЫвЛИіМШВЛЛсЙ§ШШвВВЛЛсЙ§ШШЕФЪаГЁЃЌЖјЪЧдквЛИіЯСеЕФЧјМфФкВЈЖЏЃЌЖјетжжВЈЖЏЭљЭљдЄЪОзХЪаГЁМДНЋгРДзЊелЕуЁЃ

МлИёЧїЪЦЯдЪОаЁЗљЩЯеЧКЭаЁЗљЯТЕј

10дТЗнЃЌMLSЗПЮнМлИёжИЪ§ЃЈHPIЃЉЛЗБШаЁЗљЩЯеЧ0.2% ЁЃЭЌБШЕјЗљЪеежС3%ЃЌЮЊ3дТЗнвдРДзюаЁЕФЭЌБШНЕЗљЁЃФПЧАШЋУРЦНОљЗПМлЮЊ690,195МгдЊЃЌБШШЅФъЭЌЦкЯТНЕ1.1%ЁЃ

етаЉзпЪЦБэУїЃЌЪаГЁПЩФмвбОЭъГЩСЫДѓВПЗжЕФЯТааЕїећЁЃМлИёБЃГжЮШЖЈЃЌзувдЦНЯЂНјвЛВНЯТЕјЕФдЄЦкЃЌЕЋгжзуЙЛЮШНЁЃЌБмУтИјШЫвдЙ§дчзпЧПЕФгЁЯѓЁЃ

гАЯь2026ФъЕФећЬхОМУЛЗОГ

ЭбРыИќЙуЗКЕФОМУПђМмЃЌОЭЮоЗЈРэНтзЁЗПЧАОАЁЃИљОнМгФУДѓЭГМЦОжЕФЪ§ОнЃЌИУЙњРЭЖЏСІЪаГЁдкзюНќвЛИідТЕФЪ§ОнЯдЪОаТдіСЫдМ6ЭђжС7ЭђИіОЭвЕИкЮЛЃЌЕЋећЬхЧїЪЦБэУїЃЌМгФУДѓОМУвРРЕМцжАЙЄзїЃЌЖјЪЇвЕТЪШдНгНќ7%ЁЃдМ4%ЕФЙЄзЪдіГЄгажњгкЮЌГжЛљБОашЧѓЃЌЕЋВЛзувдНЈСЂЭЦЖЏЛ§МЋОКМлЛђИпЗчЯеЭЖзЪЕФН№ШкаХаФЁЃ

ШЋЧђЛЗОГБОЩэОЭГфТњБфЪ§ЁЃ2026 ФъЁЖУРЙњ-ФЋЮїИч-МгФУДѓаЖЈЁЗЃЈUSMCAЃЉЕФаоЖЉдкЕБЧАаЮЪЦЯТДјРДСЫВЛШЗЖЈадЁЃМгФУДѓЕФжЦдьвЕКЭГіПкаавЕбЯживРРЕЮШЖЈЕФУГвзЛЗОГЃЌШЮКЮЖЏЕДЖМПЩФмНЕЕЭЙиМќЪЁЗнЕФеаЦИвтдИЁЃМвЭЅЖдетаЉЗчЯеЪЎЗжУєИаЁЃЫћУЧУмЧаЙизЂУГвзЖЏЬЌЃЌШчЭЌЙизЂРћТЪЙЋИцвЛбљЃЌвђЮЊСНепЖМЛсгАЯьОЭвЕБЃеЯКЭГЄЦкЩњЛюЫЎЦНЁЃ

ШЫПкеўВпдкЫмдьЪаГЁЧщаїЗНУцвВЗЂЛгСЫКЫаФзїгУЁЃЖдСйЪБОгУёЕФвЦУёЯожЦЪЙМгФУДѓЕФШЫПкдіГЄЫйЖШБШМИЪЎФъРДШЮКЮЪБКђЖМИќЮЊЯджјЕиЗХЛКЁЃетвЛеўВпЖдзтСоЪаГЁЕФгАЯьСЂИЭМћгАЃЌЭЖзЪепЧщаївВЫцжЎЕїећЁЃзтН№еЧЗљгаЫљЛККЭЃЌПежУТЪТдгаЩЯЩ§ЁЃДйЪЙзтЗПепзЊЯђЙКЗПЕФНєЦШИагаЫљМѕШѕЃЌЕЋдквЛаЉЗПдДНєеХЕФЯИЗжЪаГЁЃЌетжжНєЦШИавРШЛДцдкЁЃ

еўВпВњЩњгАЯь

НќЦкСЊАюеўИЎЕФИФИяЖдзЁЗПЪаГЁЕФЙЉашЫЋЗНЖМВњЩњСЫгАЯьЁЃ

ЮЊЗћКЯЬѕМўЕФЪзДЮЙКЗПепУтГ§ЙКТђаТЗПЕФЯћЗбЫАЃЌдкЙКЗПФмСІШевцЪмЯоЕФЕБЯТЃЌЮовЩЪЧвЛЯюжБНгЕФчЃРЇДыЪЉЁЃетЯюДыЪЉдкзюНќЕФдЄЫуБчТлжаБИЪмЙизЂЃЌвђЮЊЫќМѕЧсСЫФЧаЉФбвдНјШыЪаГЁЕФШКЬхЕФЧАЦкЫАИКЁЃЫфШЛетЯюДыЪЉЕФЪЪгУЗЖЮЇНіЯогкПЊЗЂЩЬНЛИЖЕФаТЗПЃЌЖјЗЧНЛвззюЮЊМЏжаЕФЖўЪжЗПЪаГЁЃЌЕЋЫќЛђаэФмЙЛИФЩЦвЛВПЗжЪзДЮЙКЗПепЕФВЦЮёзДПіЃЌАяжњЫћУЧПЫЗўИпАКЕФНЈжўГЩБОКЭбЙСІВтЪдДјРДЕФИпУХМїЯожЦЁЃ

фзЬЋЛЊОіЖЈНЋаТЕФСЊАюзЁЗПзЪН№гыИїЪЁНЕЕЭПЊЗЂЗбгУЕФГаХЕЙвЙГЃЌетБъжОзХИќЩюВуДЮЕФНсЙЙадзЊБфЁЃДЫОйжМдкгУвЛИігаРћгкИїЪЁЕФПђМмШЁДњЗжЩЂЕФЕиЗНМЄРјДыЪЉЃЌИУПђМмЙФРјИїЪЁНЋПЊЗЂЗбгУЃЈШчЯТБэЫљЪОЃЌДѓЖрТзЖрЕиЧјЕШЕиЕФПЊЗЂЗбгУвбДяЕНСюШЫФбвджУаХЕФЫЎЦНЃЉгыЙњМвзЁЗПФПБъЯрЯЮНгЁЃетвЛЙ§ЖЩНЋЪЧНЅНјЕФЁЃИїЪаБиаыаоЖЉЕиЗНЗЈЙцЃЌПЊЗЂЩЬБиаыжиаТЦРЙРЯюФПЕФОМУаЇвцЃЌДћПюЛњЙЙБиаыжиЪАЖдДйНјзЁЗПЙЉгІеўВпЕФаХаФЁЃетаЉДыЪЉВЛЛсИФБф2026ФъЕФМвЭЅЙЙГЩЃЌЕЋЫќУЧЮЊЮДРДМИФъНЈСЂвЛИіИќПЩППЁЂИќИпаЇЕФзЁЗПЙЉгІЛЗОГЕьЖЈСЫЛљДЁЁЃ

РДдДЃКRescon Financial & Valery

МгФУДѓЗПЕиВњаЛсЃЈCREAЃЉжИГіЃЌРћТЪвбНгНќДЬМЄЪаГЁЫљашЕФЫЎЦНЁЃНшДћГЩБОЕФЯТНЕзувдШУгЬдЅВЛОіЕФТђМвжиаТВЮгыЬжТлЃЌЕЋЛЙВЛзувдЪЭЗХВЛЪмПижЦЕФашЧѓЁЃЪаГЁе§ЮЊЖЌМОзізМБИЃЌЖЌМОРњРДЪЧНЯЮЊЕМОЕФМОНкЃЌЖјШЫУЧЕФзЂвтСІдђзЊЯђСЫЧЬЪзвдХЮЕФДКМОЁЃЯждкЕФЮЪЬтВЛдйЪЧТђМвЪЧЗёЛсЛиЙщЃЌЖјЪЧЫћУЧЛиЙщЕФЙцФЃКЭаХаФЁЃД№АИдкгкеўВпКЭОМУЕФЯрЛЅзїгУЁЃдЄВтДКМОЪаГЁНЋвдНїЩїЖјЗЧПёШШЕФЗНЪНЗЂеЙЁЃ

REF: https://realestatemagazine.ca/is-canadas-housing-market-i...

[МгЮїЭје§еаЦИЖрУћШЋжАsales Д§гігХ]

| ЗжЯэ: |

| зЂЃК |

| бгЩьдФЖС |

ЭЦМі: