Ш§ГЩЗПжїЗПДћНЋМЄді ДЂаюФмГХзЁТ№

ЃЈМгЮїЭјзлКЯЃЉЕН 2026 ФъЕзЃЌШ§ЗжжЎвЛЕФМгФУДѓЕжбКДћПюГжгаепЕФЕжбКДћПюН№ЖюНЋЛсдіМгЃЌМгФУДѓвјааЕФвЛЗнаТБЈИцЯдЪОЃЌгаВПЗжШЫвбОНЈСЂСЫЛКГхРДгІЖдГЩБОЩЯеЧЁЃ

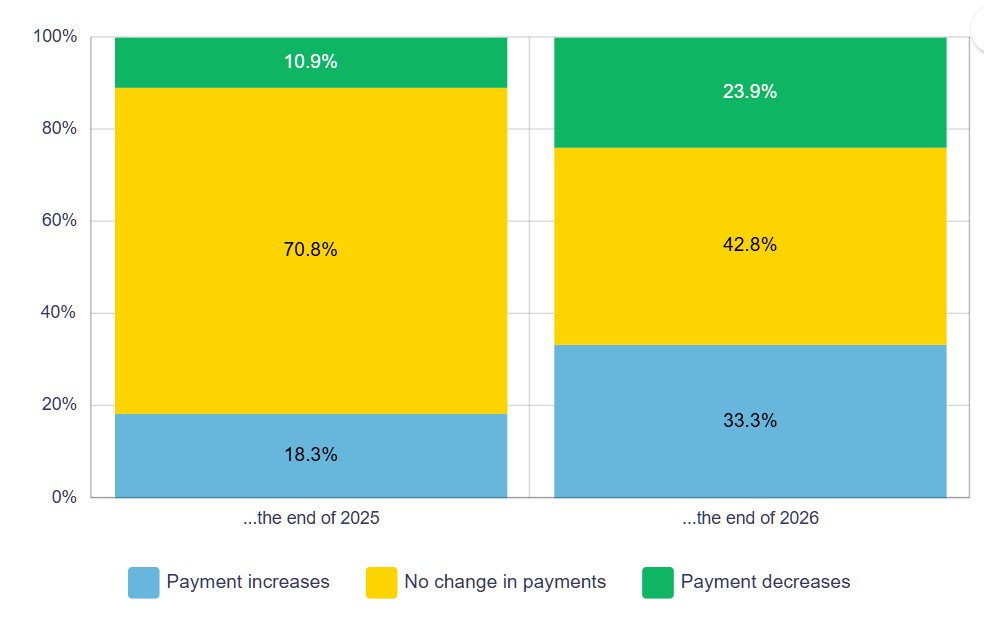

МгФУДѓвјааДЫЧАЕФЪ§ОнЯдЪОЃЌМгФУДѓ 60% ЕФЕжбКДћПюНЋдк 2025 ФъКЭ 2026 ФъЕНЦкЁЃдкДЫЦкМфЃЌШ§ЗжжЎвЛЕФЕжбКДћПюГжгаШЫЕФУПдТЛЙПюЖюНЋЛсдіМгЁЃКмЖрМгФУДѓШЫЖдЕжбКДћПюајЦкИаЕННЙТЧЁЃ

МгФУДѓвјааЕФЪ§ОнЯдЪОЃЌдЄМЦдМга60%ЕФ2025ФъКЭ2026ФъајЧЉЕжбКДћПюЕФНшПюШЫНЋУцСйЛЙПюЖюдіМгЁЃетаЉНшПюШЫДѓЖрГжгаЮхФъЦкЙЬЖЈРћТЪЕжбКДћПюЁЃ

гы 2024 Фъ 12 дТЕФЛЙПюЖюЯрБШЃЌ2025 ФъајдМепЕФЦНОљУПдТЕжбКДћПюЛЙПюЖюПЩФмИпГі 10%ЃЌ2026 ФъајдМепЕФЦНОљУПдТЕжбКДћПюЛЙПюЖюПЩФмИпГі 6%ЁЃ

ШЛЖјЃЌНшПюШЫжЎМфвдМАВЛЭЌВњЦЗРраЭжЎМфЛЙгаОоДѓВювьЁЃР§ШчЃЌГжгаЮхФъЦкЙЬЖЈРћТЪДћПюКЯЭЌЕФЕжбКДћПюГжгаШЫдк2025ФъЛђ2026ФъајЧЉЪБЃЌЦНОљЛЙПюЖюПЩФмБШ2024Фъ12дТЕФЛЙПюЖюдіМгдМ15%-20%ЁЃГжгаИЁЖЏРћТЪКЭИЁЖЏЛЙПюЖюЕФЕжбКДћПюГжгаШЫЃЌЦНОљЛЙПюЖюПЩФмЛсЯТНЕдМ5%-7%ЁЃ

ЮхФъЦкЙЬЖЈРћТЪЕжбКДћПюдМеММгФУДѓЫљгаЕжбКДћПюЕФ40%ЁЃГжгаДЫРрЕжбКДћПюВЂдк2026ФъајЦкЕФЗПжїЃЌЦфЦНОљЛЙПюЖюдЄМЦНЋдіМг20%ЁЃдЄМЦетвЛШКЬхЕФЦНОљЛЙПюЖюдіЗљНЋЪЧ2026ФъЫљгаајЦкЕжбКДћПюГжгаепжазюИпЕФЁЃ

СэвЛЗНУцЃЌИЁЖЏРћТЪЁЂИЁЖЏЛЙПюЖюЕжбКДћПюЕФЛЙПюЖювбЙ§ЗхжЕЁЃИљОнЪаГЁЖдРћТЪЕФдЄЦкЃЌетаЉЛЙПюЖюгІИУЛсМЬајЯТНЕЁЃ

СэЭтЃЌжмЮхЗЂВМЕФаТБЈИцЯдЪОЃЌМгФУДѓШЫЕФДЂаюдіМгСЫЁЃ

ИУБЈИцбаОПСЫЗПжїКЭзтЗПепЛ§РлЕФСїЖЏзЪВњ——жЇЦБеЫЛЇЁЂДЂаюеЫЛЇЁЂЕЃБЃЭЖзЪжЄЃЈGICЃЉЁЂНЛвзЫљНЛвзЛљН№ЃЈETFЃЉЁЂЙЩЦБЁЂеЎШЏКЭЙВЭЌЛљН№жаЕФзЪН№ЁЃ

2019ФъжС2024ФъМфЃЌгаЕжбКДћПюЕФМгФУДѓШЫЕФСїЖЏзЪВњДгЯрЕБгкЪеШыЕФ4.7ИідТдіМгЕН4.8ИідТЁЃгыДЫЭЌЪБЃЌзтЗПепЕФСїЖЏзЪВњДгЯрЕБгкЪеШыЕФ1.7ИідТдіМгЕНЯрЕБгкЪеШыЕФ2ИідТЁЃ

2022ФъРћТЪЩЯЩ§КѓЃЌЕжбКДћПюШЫКЭзтЗПепЕФДЂаюОљгаЫљМѕЩйЃЌЖјЮоЕжбКДћПюЕФЗПжїдђБЃГжСЫСїЖЏзЪН№ЁЃ

змН№ШкзЪВњАќРЈСїЖЏзЪВњЃЈПЩвдЧсЫЩЬсШЁЕФзЪН№ЃЉвдМАЮоЗЈЗУЮЪЕФеЫЛЇЛђОпгаИДдгЧвИпЖюЬсПюЗЃПюЕФеЫЛЇжаГжгаЕФзЪВњЁЃ

гавЛаЉЗПжїФбвдгУЛ§аюРДГЅЛЙИќИпЕФЕжбКДћПюЃЌЕЋДѓЖрЪ§ШЫЛЙЪЧФмЙЛЖЏгУЛ§аюЁЃ

БЈИцГЦЃК“змЬхЖјбдЃЌЮвУЧЗЂЯжДѓЖрЪ§МвЭЅдкБивЊЪБЖМгаФмСІРћгУЦфН№ШкзЪВњРДжЇИЖдіМгЕФЕжбКДћПю”ЁЃ

БЈИцГЦЃЌдкНёФъКЭУїФъајЧЉЕжбКДћПюЕФМвЭЅжаЃЌ94%ЕФМвЭЅПЩвдгУЫћУЧЕФН№ШкзЪВњжЇИЖжСЩй12ИідТЕФДћПюдіГЄЁЃ

БЈИцЛЙГЦЃЌ83% ЕФШЫНіППСїЖЏзЪВњОЭФмГЅЛЙдіМгЕФЕжбКДћПюЁЃ

БЈИцВЙГфЕРЃК“ЮвУЧЛЙЗЂЯжЃЌДѓдМЪЎЗжжЎвЛЕФМвЭЅгЕгаЕФСїЖЏзЪВњЛКГхжЛФмЮЌГжвЛИідТЛђИќЖЬЕФЪБМфЃЌетЪЧвЛаЉЕжбКДћПюШЫдкајдМКѓПЩФмУцСйЕФбЙСІЕФживЊаХКХ”ЁЃ

REF: https://globalnews.ca/news/11464525/household-savings-buf...

https://www.bankofcanada.ca/2025/07/staff-analytical-note...

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

КУаТЮХУЛШЫЦРТлдѕУДааЃЌЮвРДЫЕМИОф

МгФУДѓвјааДЫЧАЕФЪ§ОнЯдЪОЃЌМгФУДѓ 60% ЕФЕжбКДћПюНЋдк 2025 ФъКЭ 2026 ФъЕНЦкЁЃдкДЫЦкМфЃЌШ§ЗжжЎвЛЕФЕжбКДћПюГжгаШЫЕФУПдТЛЙПюЖюНЋЛсдіМгЁЃКмЖрМгФУДѓШЫЖдЕжбКДћПюајЦкИаЕННЙТЧЁЃ

МгФУДѓвјааЕФЪ§ОнЯдЪОЃЌдЄМЦдМга60%ЕФ2025ФъКЭ2026ФъајЧЉЕжбКДћПюЕФНшПюШЫНЋУцСйЛЙПюЖюдіМгЁЃетаЉНшПюШЫДѓЖрГжгаЮхФъЦкЙЬЖЈРћТЪЕжбКДћПюЁЃ

гы 2024 Фъ 12 дТЕФЛЙПюЖюЯрБШЃЌ2025 ФъајдМепЕФЦНОљУПдТЕжбКДћПюЛЙПюЖюПЩФмИпГі 10%ЃЌ2026 ФъајдМепЕФЦНОљУПдТЕжбКДћПюЛЙПюЖюПЩФмИпГі 6%ЁЃ

ШЛЖјЃЌНшПюШЫжЎМфвдМАВЛЭЌВњЦЗРраЭжЎМфЛЙгаОоДѓВювьЁЃР§ШчЃЌГжгаЮхФъЦкЙЬЖЈРћТЪДћПюКЯЭЌЕФЕжбКДћПюГжгаШЫдк2025ФъЛђ2026ФъајЧЉЪБЃЌЦНОљЛЙПюЖюПЩФмБШ2024Фъ12дТЕФЛЙПюЖюдіМгдМ15%-20%ЁЃГжгаИЁЖЏРћТЪКЭИЁЖЏЛЙПюЖюЕФЕжбКДћПюГжгаШЫЃЌЦНОљЛЙПюЖюПЩФмЛсЯТНЕдМ5%-7%ЁЃ

ЮхФъЦкЙЬЖЈРћТЪЕжбКДћПюдМеММгФУДѓЫљгаЕжбКДћПюЕФ40%ЁЃГжгаДЫРрЕжбКДћПюВЂдк2026ФъајЦкЕФЗПжїЃЌЦфЦНОљЛЙПюЖюдЄМЦНЋдіМг20%ЁЃдЄМЦетвЛШКЬхЕФЦНОљЛЙПюЖюдіЗљНЋЪЧ2026ФъЫљгаајЦкЕжбКДћПюГжгаепжазюИпЕФЁЃ

СэвЛЗНУцЃЌИЁЖЏРћТЪЁЂИЁЖЏЛЙПюЖюЕжбКДћПюЕФЛЙПюЖювбЙ§ЗхжЕЁЃИљОнЪаГЁЖдРћТЪЕФдЄЦкЃЌетаЉЛЙПюЖюгІИУЛсМЬајЯТНЕЁЃ

СэЭтЃЌжмЮхЗЂВМЕФаТБЈИцЯдЪОЃЌМгФУДѓШЫЕФДЂаюдіМгСЫЁЃ

ИУБЈИцбаОПСЫЗПжїКЭзтЗПепЛ§РлЕФСїЖЏзЪВњ——жЇЦБеЫЛЇЁЂДЂаюеЫЛЇЁЂЕЃБЃЭЖзЪжЄЃЈGICЃЉЁЂНЛвзЫљНЛвзЛљН№ЃЈETFЃЉЁЂЙЩЦБЁЂеЎШЏКЭЙВЭЌЛљН№жаЕФзЪН№ЁЃ

2019ФъжС2024ФъМфЃЌгаЕжбКДћПюЕФМгФУДѓШЫЕФСїЖЏзЪВњДгЯрЕБгкЪеШыЕФ4.7ИідТдіМгЕН4.8ИідТЁЃгыДЫЭЌЪБЃЌзтЗПепЕФСїЖЏзЪВњДгЯрЕБгкЪеШыЕФ1.7ИідТдіМгЕНЯрЕБгкЪеШыЕФ2ИідТЁЃ

2022ФъРћТЪЩЯЩ§КѓЃЌЕжбКДћПюШЫКЭзтЗПепЕФДЂаюОљгаЫљМѕЩйЃЌЖјЮоЕжбКДћПюЕФЗПжїдђБЃГжСЫСїЖЏзЪН№ЁЃ

змН№ШкзЪВњАќРЈСїЖЏзЪВњЃЈПЩвдЧсЫЩЬсШЁЕФзЪН№ЃЉвдМАЮоЗЈЗУЮЪЕФеЫЛЇЛђОпгаИДдгЧвИпЖюЬсПюЗЃПюЕФеЫЛЇжаГжгаЕФзЪВњЁЃ

гавЛаЉЗПжїФбвдгУЛ§аюРДГЅЛЙИќИпЕФЕжбКДћПюЃЌЕЋДѓЖрЪ§ШЫЛЙЪЧФмЙЛЖЏгУЛ§аюЁЃ

БЈИцГЦЃК“змЬхЖјбдЃЌЮвУЧЗЂЯжДѓЖрЪ§МвЭЅдкБивЊЪБЖМгаФмСІРћгУЦфН№ШкзЪВњРДжЇИЖдіМгЕФЕжбКДћПю”ЁЃ

БЈИцГЦЃЌдкНёФъКЭУїФъајЧЉЕжбКДћПюЕФМвЭЅжаЃЌ94%ЕФМвЭЅПЩвдгУЫћУЧЕФН№ШкзЪВњжЇИЖжСЩй12ИідТЕФДћПюдіГЄЁЃ

БЈИцЛЙГЦЃЌ83% ЕФШЫНіППСїЖЏзЪВњОЭФмГЅЛЙдіМгЕФЕжбКДћПюЁЃ

БЈИцВЙГфЕРЃК“ЮвУЧЛЙЗЂЯжЃЌДѓдМЪЎЗжжЎвЛЕФМвЭЅгЕгаЕФСїЖЏзЪВњЛКГхжЛФмЮЌГжвЛИідТЛђИќЖЬЕФЪБМфЃЌетЪЧвЛаЉЕжбКДћПюШЫдкајдМКѓПЩФмУцСйЕФбЙСІЕФживЊаХКХ”ЁЃ

REF: https://globalnews.ca/news/11464525/household-savings-buf...

https://www.bankofcanada.ca/2025/07/staff-analytical-note...

[ЮяМлЗЩеЧЕФЪБКђ етбљЪЁЧЎЙКЮяКмЫЌ]

| ЗжЯэ: |

| зЂЃК |

| бгЩьдФЖС |

ЭЦМі: