美国普通人的养老真相 我们再来算一笔账

纳斯达克指数增长曲线

在这样的经济发展下,又得益于相对完整的金融和养老金制度,如果你曾经有较好的工作,有养老金账户,哪怕什么都不做,把钱放着便能获得不错的收益。

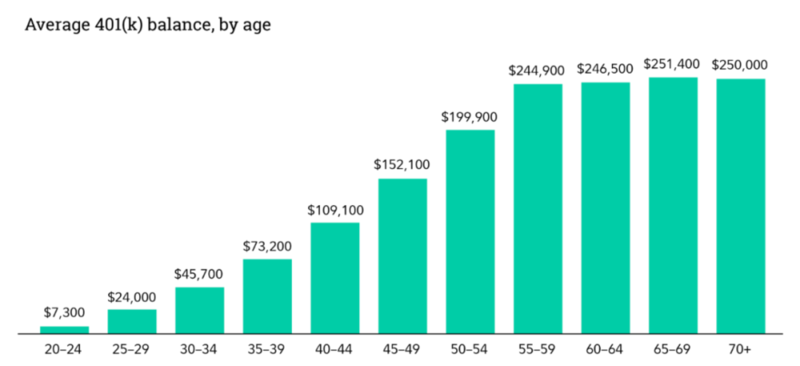

在美国,雇主会提供一种商业养老理财账户,叫做 401(k)。Fidelity作为美国提供这一服务的最大的资产管理公司之一,在 2025 年 3 月公布了不同年龄层 401(k) 账户的平均余额数据:

来源:Fidelity

只看最右边三条方块:60岁以上的老人平均养老金数量约为25万美金,约合人民币170万元,这仅是养老金账户401(k),还不包括其他现金和非现金资产。同比英国,60岁以上养老金账户大概在13万镑到15万镑左右,约合人民币120万元。

如果说,在美国之外的人们心中,曾经存在过一种“美国梦”――既向往经济的繁荣上行,又憧憬在动荡的时代中能体面隐退,怀念旧时光的美好――那么我们所指的,大概就是这一代人。当然,并不是所有的婴儿潮一代都是富裕阶层。但不可否认的是,曾经的工薪阶层经历了更好的时代红利,在很大程度上塑造了外国人眼中“典型美国人”的形象。

可这不是全部。

401(k) 只能统计由雇主提供的养老账户。但事实上,截至 2025 年,每5位老人中,就有1位的养老账户余额为零。

高昂的养老开销,是所有人都不得不面对的共同难题。

二、总之,美国养老院贵得离谱,性价比也不高

将近两三百万人民币养老金账户的存款看似光鲜,可如果放在美国的养老院上,就有可能是杯水车薪了。大部分美国人并不是完全不想,而是无法考虑居家养老以外的选择。

先来说说美国不同种类的“养老院”。在分类上,我们所说的养老院在美国有三种形式:

Independent Living(独立生活社区)更适合身体健康、能独立生活的老人,提供社交活动和基本便利设施。一年费用约3万~4万美金;Assisted Living(协助生活社区)类似养老社区,为住户提供日常支持和护理服务,举办丰富活动,但护理人员相对有限,通常为公寓式住宅。一年费用约7万美金;Nursing Home(护理院)更强调医疗和护理保障,配备 24 小时的专业医护人员,多为单间或多人房,私密性更好,但费用极高。一年费用约10万美金。养老院的风格也不尽相同。有一些是在由酒店、商业公寓改造过的综合性公寓里。有一些则像社区中心和较大的个人住宅。

即便手里有25万美元,如果选择普通养老社区,资金大概能维持五六年;若是伴随慢性病,需要更多社区支持,可能只能撑三到四年;而如果进入高等级的护理院,面对昂贵的医护费用,这笔钱甚至撑不过两年。

在此之上,养老院的上限没有尽头。在我所在的地区,高端的养老院需要交一到两百万美金(现金,不可以贷款)的入会费,每月还要交上几万美金的月费。

――就这还要排队几年才能排上。

所以说,一个拥有”平均“养老金水平的老人,如果没有出现认知、行动能力和健康显着下降,并且家人完全无法提供照顾,大部分情况下,他们并没有能力独立负担漫长的养老院的费用。

而且,大多数养老机构里,护工与老人的比例非常低。虽然网上流传着各种1:3的国际标准,但近几年的真实情况是一位护工常常会要照顾10位老人。因为不是医院,医护力量也很是有限:有时整栋楼里四五十位老人,却只有一位常驻医生。这意味着,如果只是为了应对慢性病、监督吃药,在养老院中也不一定能真的获得更好的照护支持。如果医疗需求更大,养老院也会要求住户转移到更加专业的医疗服务中心。

[加西网正招聘多名全职sales 待遇优]

无评论不新闻,发表一下您的意见吧

在这样的经济发展下,又得益于相对完整的金融和养老金制度,如果你曾经有较好的工作,有养老金账户,哪怕什么都不做,把钱放着便能获得不错的收益。

在美国,雇主会提供一种商业养老理财账户,叫做 401(k)。Fidelity作为美国提供这一服务的最大的资产管理公司之一,在 2025 年 3 月公布了不同年龄层 401(k) 账户的平均余额数据:

来源:Fidelity

只看最右边三条方块:60岁以上的老人平均养老金数量约为25万美金,约合人民币170万元,这仅是养老金账户401(k),还不包括其他现金和非现金资产。同比英国,60岁以上养老金账户大概在13万镑到15万镑左右,约合人民币120万元。

如果说,在美国之外的人们心中,曾经存在过一种“美国梦”――既向往经济的繁荣上行,又憧憬在动荡的时代中能体面隐退,怀念旧时光的美好――那么我们所指的,大概就是这一代人。当然,并不是所有的婴儿潮一代都是富裕阶层。但不可否认的是,曾经的工薪阶层经历了更好的时代红利,在很大程度上塑造了外国人眼中“典型美国人”的形象。

可这不是全部。

401(k) 只能统计由雇主提供的养老账户。但事实上,截至 2025 年,每5位老人中,就有1位的养老账户余额为零。

高昂的养老开销,是所有人都不得不面对的共同难题。

二、总之,美国养老院贵得离谱,性价比也不高

将近两三百万人民币养老金账户的存款看似光鲜,可如果放在美国的养老院上,就有可能是杯水车薪了。大部分美国人并不是完全不想,而是无法考虑居家养老以外的选择。

先来说说美国不同种类的“养老院”。在分类上,我们所说的养老院在美国有三种形式:

Independent Living(独立生活社区)更适合身体健康、能独立生活的老人,提供社交活动和基本便利设施。一年费用约3万~4万美金;Assisted Living(协助生活社区)类似养老社区,为住户提供日常支持和护理服务,举办丰富活动,但护理人员相对有限,通常为公寓式住宅。一年费用约7万美金;Nursing Home(护理院)更强调医疗和护理保障,配备 24 小时的专业医护人员,多为单间或多人房,私密性更好,但费用极高。一年费用约10万美金。养老院的风格也不尽相同。有一些是在由酒店、商业公寓改造过的综合性公寓里。有一些则像社区中心和较大的个人住宅。

即便手里有25万美元,如果选择普通养老社区,资金大概能维持五六年;若是伴随慢性病,需要更多社区支持,可能只能撑三到四年;而如果进入高等级的护理院,面对昂贵的医护费用,这笔钱甚至撑不过两年。

在此之上,养老院的上限没有尽头。在我所在的地区,高端的养老院需要交一到两百万美金(现金,不可以贷款)的入会费,每月还要交上几万美金的月费。

――就这还要排队几年才能排上。

所以说,一个拥有”平均“养老金水平的老人,如果没有出现认知、行动能力和健康显着下降,并且家人完全无法提供照顾,大部分情况下,他们并没有能力独立负担漫长的养老院的费用。

而且,大多数养老机构里,护工与老人的比例非常低。虽然网上流传着各种1:3的国际标准,但近几年的真实情况是一位护工常常会要照顾10位老人。因为不是医院,医护力量也很是有限:有时整栋楼里四五十位老人,却只有一位常驻医生。这意味着,如果只是为了应对慢性病、监督吃药,在养老院中也不一定能真的获得更好的照护支持。如果医疗需求更大,养老院也会要求住户转移到更加专业的医疗服务中心。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| Note: | _VIEW_NEWS_FULL |

| 延伸阅读 |

推荐: