18亿美元的隐秘信托 宗馥莉如何用110万就击穿了

这说明张兰对该信托资产具有实际控制权,这与信托的独立性是相违背的,属于披着信托皮的假信托。

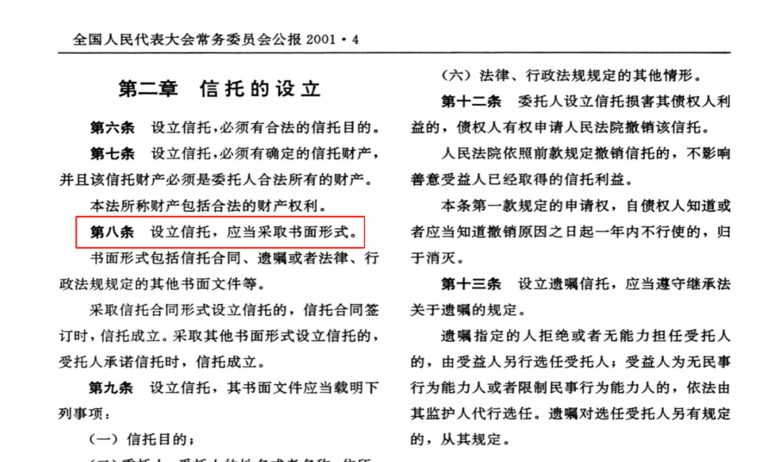

合法设立的信托需满足三大要件:资产来源合法、所有权完成转移、受托人管理独立。

对应的,家族信托被击穿常见的漏洞也主要有三种,资产来源非法;恶意避债,在产生大量负债,资产被冻结前,将资产匆忙转移进信托中;在运营中委托人控制权过大,对信托资产具有直接操作的权利。

其实核心在于,在发生纠纷时,法院是否认定信托资产是独立于委托人的合法资产。

当信托计划成立的那一刻,转入信托里的资产,其所有权就属于被委托人了,通常是信托公司。通俗点说,这个钱已经不是你的了,你无权再对信托中的资金进行操作。

张兰能直接从该账户转出资金,宗馥莉还能通过公司从这笔“信托”中转出108.5万美元,都说明信托并没有成立,或者独立性方面存在巨大的问题足以击穿该信托。

还有另一种风险,在国内也特别常见,名为“集合资金信托计划”,实际却是资管产品,并非信托。资管产品与银行的理财产品并没有本质差异,以资产保值增值为目的,没有任何风险隔离功能。

这种集合资金信托计划的出现,有两方面原因。一种是由于2013年以前,私募并未取得合法身份,要发行合法合规的理财产品,需要借助信托的通道,所以出现了很多“信托X号”的产品。另一种是本身经营资产管理业务的信托投资公司,对两个以上客户发行的“集合资产信托计划”。

这样的案例不久前也出现过。

2024年底,南通法院作出一个执行裁定,扣划了某富豪崔某名下的“委托第三方保理的家族信托基金”4143万元(崔某犯行贿、合同诈骗罪获刑14年,需退赔约9452万元),这笔信托基金被法院定性为“存款”。该家族信托大概率属于上述“以私募基金为底层的集合资金信托计划”,并不是真正的信托,本身不具备风险隔离功能。

除了这些失败的案例,通过家族信托传承财富的成功案例也非常多。家族信托发源于英国,在欧美国家已经盛行几百年,相比于刚刚萌芽的国内,欧美国家对家族信托的运用更加熟稔,其中最经典的就是洛克菲勒家族。

财富传承护城河:成功家族信托的构建法则

第一代老洛克菲勒,在19世纪通过石油积累了巨额财富,至今已经传承了150多年,富过了6代人,没有争家产、豪门内斗的狗血戏码,而是一直延续着家族神话。

洛克菲勒曾说过一句话,成功的关键是“名下不拥有财产,却控制一切”。家族信托就是这样一种设计,核心在于控制权与受益权的分离,不拥有控制权却享有受益权,以及将这种传承机制制度化。

洛克菲勒公司创建于1870 年,十二年后老洛克菲勒先生就成立了家族办公室。洛克菲勒的家族办公室不仅管理资产,更制定“家族宪法”,规范成员行为准则、接班人培养机制。

洛克菲勒家族信托也是在家族办公室的建议下设立的。信托资产主要是老洛克菲勒留下的超过1亿美元的石油股票,委托人是小洛克菲勒,受益人是他的妻子、子女和孙辈,一份信托对应一个受益人。如果受益人去世,本金会自动传给受益人的子女。

该家族信托规定,受益人在30岁之前只能拿到分红和收益,不能动用本金。30岁之后可以动用本金,但要征求信托委员会同意。小洛克菲勒的妻子和女儿,在任何条件下都不能动用信托的本金,只能拿到收益。这样也就防范了婚变风险,防止家族资产落到“外人”手里。

随着美国遗产税和馈赠税制度的相继完善,家族信托还为洛克菲勒家族避免了高额的遗产税。

[加西网正招聘多名全职sales 待遇优]

还没人说话啊,我想来说几句

合法设立的信托需满足三大要件:资产来源合法、所有权完成转移、受托人管理独立。

对应的,家族信托被击穿常见的漏洞也主要有三种,资产来源非法;恶意避债,在产生大量负债,资产被冻结前,将资产匆忙转移进信托中;在运营中委托人控制权过大,对信托资产具有直接操作的权利。

其实核心在于,在发生纠纷时,法院是否认定信托资产是独立于委托人的合法资产。

当信托计划成立的那一刻,转入信托里的资产,其所有权就属于被委托人了,通常是信托公司。通俗点说,这个钱已经不是你的了,你无权再对信托中的资金进行操作。

张兰能直接从该账户转出资金,宗馥莉还能通过公司从这笔“信托”中转出108.5万美元,都说明信托并没有成立,或者独立性方面存在巨大的问题足以击穿该信托。

还有另一种风险,在国内也特别常见,名为“集合资金信托计划”,实际却是资管产品,并非信托。资管产品与银行的理财产品并没有本质差异,以资产保值增值为目的,没有任何风险隔离功能。

这种集合资金信托计划的出现,有两方面原因。一种是由于2013年以前,私募并未取得合法身份,要发行合法合规的理财产品,需要借助信托的通道,所以出现了很多“信托X号”的产品。另一种是本身经营资产管理业务的信托投资公司,对两个以上客户发行的“集合资产信托计划”。

这样的案例不久前也出现过。

2024年底,南通法院作出一个执行裁定,扣划了某富豪崔某名下的“委托第三方保理的家族信托基金”4143万元(崔某犯行贿、合同诈骗罪获刑14年,需退赔约9452万元),这笔信托基金被法院定性为“存款”。该家族信托大概率属于上述“以私募基金为底层的集合资金信托计划”,并不是真正的信托,本身不具备风险隔离功能。

除了这些失败的案例,通过家族信托传承财富的成功案例也非常多。家族信托发源于英国,在欧美国家已经盛行几百年,相比于刚刚萌芽的国内,欧美国家对家族信托的运用更加熟稔,其中最经典的就是洛克菲勒家族。

财富传承护城河:成功家族信托的构建法则

第一代老洛克菲勒,在19世纪通过石油积累了巨额财富,至今已经传承了150多年,富过了6代人,没有争家产、豪门内斗的狗血戏码,而是一直延续着家族神话。

洛克菲勒曾说过一句话,成功的关键是“名下不拥有财产,却控制一切”。家族信托就是这样一种设计,核心在于控制权与受益权的分离,不拥有控制权却享有受益权,以及将这种传承机制制度化。

洛克菲勒公司创建于1870 年,十二年后老洛克菲勒先生就成立了家族办公室。洛克菲勒的家族办公室不仅管理资产,更制定“家族宪法”,规范成员行为准则、接班人培养机制。

洛克菲勒家族信托也是在家族办公室的建议下设立的。信托资产主要是老洛克菲勒留下的超过1亿美元的石油股票,委托人是小洛克菲勒,受益人是他的妻子、子女和孙辈,一份信托对应一个受益人。如果受益人去世,本金会自动传给受益人的子女。

该家族信托规定,受益人在30岁之前只能拿到分红和收益,不能动用本金。30岁之后可以动用本金,但要征求信托委员会同意。小洛克菲勒的妻子和女儿,在任何条件下都不能动用信托的本金,只能拿到收益。这样也就防范了婚变风险,防止家族资产落到“外人”手里。

随着美国遗产税和馈赠税制度的相继完善,家族信托还为洛克菲勒家族避免了高额的遗产税。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| Note: | _VIEW_NEWS_FULL |

| 延伸阅读 |

推荐: