[富士康] 撤離中國的煩惱 富士康現進退兩難

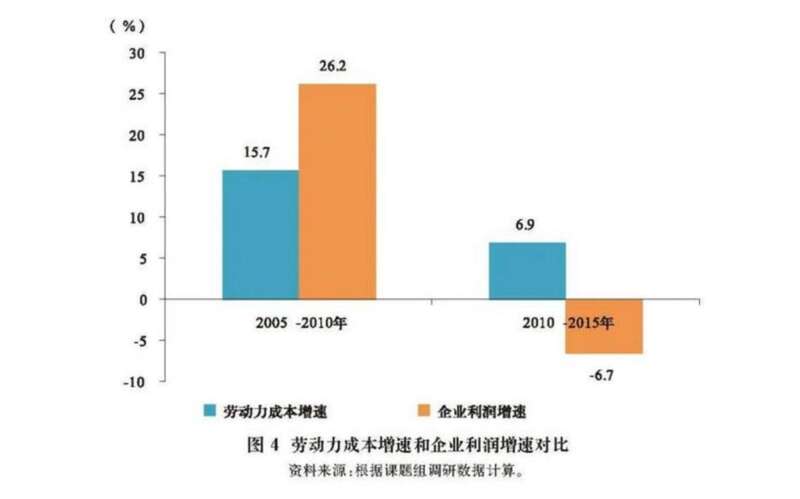

富士康不是個例。根據《China Economist》的壹篇文章,以南京、重慶和洛陽的10家企業數據為參考,叁地典型制造業企業勞動力成本在2005~2010年年均實際增長15.7%,小於同期工業企業年均利潤率增長26.2%的水平;而在2010~2015年,調研企業的勞動力成本實際年均增長幅度達到了6.9%,而同期企業年均利潤增長率為6.7%。

這是國內制造業企業面臨的壹個普遍困難,勞動力成本增速顯著高於企業利潤增速,壹旦利潤始終無法提升,往往陷入無利可圖的境地,最後只能選擇遷移。

以紡織業為例,過去,我國紡織產業80%以上的產能都聚集在沿海地區,包括廣東、福建、浙江、江蘇和山東伍省,但隨著勞動力成本上升,紡織業產能大部分流向了東南亞國家,而非向內陸地區梯度轉移。舉個簡單的例子,2009年,加拿大(专题)運動服裝品牌Lululemon有75%的產品在我國生產,僅有8%在東南亞,到了2020年留在我國的代工產能僅剩9%。

制造業的轉移和變遷是不可逆的,而這未必不是壹個機會,逼迫企業品牌化轉型,擺脫代工廠的宿命,只是,即使強如富士康,也尚未成功。

“搬家”煩惱:產能和市場不可兼得?

我國制造業中多是勞動密集型企業,這就決定了企業要根據勞動力成本進行產能轉移,但產能的轉移並不能從根本上解決發展的問題,且還伴隨著不容忽視的風險。像富士康,在越南、印度建廠,雖然勞動力成本是降低了,可由於零部件供應仍嚴重依賴我國,所以運輸的成本反而增加了。

比如印度的金奈工廠,其所需的零組件大多來自廣東,供應鏈拉長之後,存貨和運營成本都會增加,經營風險自然隨之增加。

當然,我國在電子消費領域構建的制造產業鏈條並非堅不可摧。

壹方面,當制造業巨頭不斷將產能轉移到印度、越南,產業聚集效應會驅動新的零部件供應商出現並壯大;另壹方面,關鍵零部件供應商也可能會追隨客戶進行轉移,像深圳華星光電、欣旺達電子和舜宇光學等,已經設法在印度發展業務。

富士康在其中能發揮的作用可能比我們想象的更大,因為長期積累下,富士康對產業鏈的控制早已滲透到零部件供應。根據美國資管公司普信集團(T.Rowe Price)的估算,富士康自有零件在其出廠金額中所占的比例已經超過30%。這些自有零件的供應商要不要轉移,富士康自然說的算。

不過,對於產能轉移的代工廠而言,產能解決了並不代表萬事大吉,中國制造不可被取代的另壹緣由還在於與之匹配的中國市場,能夠很大程度上消化這龐大的產能,產銷壹體,品牌得以快速擴大市場。而印度、越南等國,當前未必有這個實力。

這主要是受消費實力限制。東南亞各國固然是目前為數不多的增量市場,人口的優勢讓很多巨頭看中了這裡的消費潛力,可當地居民的消費水平仍然普遍低下,很難給品牌帶來類似於我國市場的銷量躍升。

以耐克為例,早從2008年起,耐克等國際性品牌就將位於中國的工廠逐漸遷徙到了越南、馬來西亞、泰國等國,而從業績來看,把越南、泰國、馬來西亞叁個耐克最大代工基地的市場份額加在壹起(电视剧),也不如大中華區市場帶給耐克的銷量。如今,耐克在我國的銷量正在日益下滑。

富士康同樣擔心蘋果在印度、越南的銷量,這關系到切身利益。根據財報,蘋果2022財年在印度的銷售額為40億美元,僅占其全球總收入的1.6%。原因無他,蘋果對印度人來講還是太貴了,根據Canalys和印度政府的統計,2022年印度全職工人的平均月薪為18585盧比(約合226.5美元),而即便是最便宜的機型iPhone SE,其起售價也要49900盧比(約合608.2美元)。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: