新闻  阿里爆亏纸老虎 竞争死结是致命伤

阿里爆亏纸老虎 竞争死结是致命伤

阿里爆亏纸老虎 竞争死结是致命伤

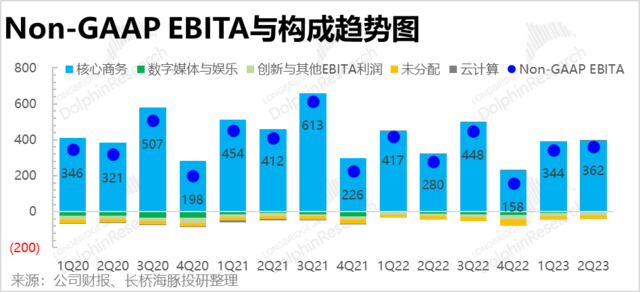

由于国内平台电商不再不计投入地拿市占率,阿里这个季度整体调整后EBITA利润362亿,在核心平台收入不及预期的情况下,利润还显着超出了市场预期的334亿,利润率17.5%,比上季度上提两个百分点。

而且这个表现背后,除了平台电商的节衣缩食,集团所有业务都可以非常明确地看到阿里的“瘦身”运动:譬如数字娱乐业务这个季度亏损只有不到两个亿,云计算利润率继续上行,甚至菜鸟的首次扭亏等等。

进一步来看,中国商务的内部,除了平台中国商务外,其他各项利润(调整后EBITA)表现也都在全面改善:

a. 菜鸟本季首次扭亏,赚了1.25个亿,利润率1%,且增速不错。

b. 国际商务在收入增长放缓的情况下,亏损也从之前四个季度单季15-30亿的亏损减少到了10亿,亏损率降低到了6%;

c. 甚至本地生活业务作为这部分单列业务的亏损王,这个季度虽然绝对值上亏损了35亿,比上季有所扩大,但是亏损率上改善到了27%,尤其是饿了么的单位经济靠着减少用户补贴+骑手成本优化,在走出疫情后仍为正数。这个部分整体几十亿的亏损,海豚君估计主要是因为高德业务导致,注意到高德上打车等业务补贴较多。

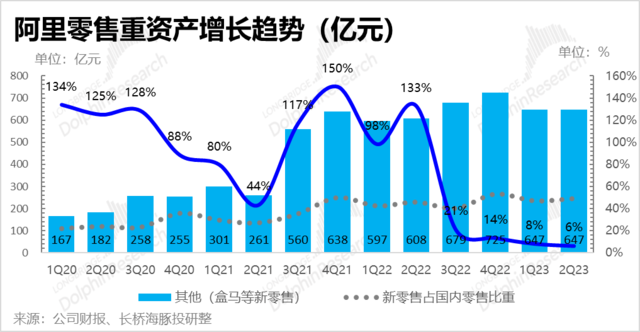

二、自营:靠盒马来撑

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫自营、考拉,以及阿里健康的自营业务。

这个季度重资产零售业务收入依然是 647 亿,走出上海疫情后增长进一步放缓。由于高鑫是-2%左右的收缩,海豚君估计主要的增长贡献应该是来自于盒马,按照盒马10-15%左右的收入增速推算,隐含阿里的自营电商(银泰、猫超自营、天猫自营、考拉)增速并不是特别顺利。

好在盒马表现看起来还不错:盒马的线上订单占比依然超过了65%,而且开店时间超过12个月的盒马店面,绝大多数都实现了正向现金流。

[加西网正招聘多名全职sales 待遇优]

还没人说话啊,我想来说几句

而且这个表现背后,除了平台电商的节衣缩食,集团所有业务都可以非常明确地看到阿里的“瘦身”运动:譬如数字娱乐业务这个季度亏损只有不到两个亿,云计算利润率继续上行,甚至菜鸟的首次扭亏等等。

进一步来看,中国商务的内部,除了平台中国商务外,其他各项利润(调整后EBITA)表现也都在全面改善:

a. 菜鸟本季首次扭亏,赚了1.25个亿,利润率1%,且增速不错。

b. 国际商务在收入增长放缓的情况下,亏损也从之前四个季度单季15-30亿的亏损减少到了10亿,亏损率降低到了6%;

c. 甚至本地生活业务作为这部分单列业务的亏损王,这个季度虽然绝对值上亏损了35亿,比上季有所扩大,但是亏损率上改善到了27%,尤其是饿了么的单位经济靠着减少用户补贴+骑手成本优化,在走出疫情后仍为正数。这个部分整体几十亿的亏损,海豚君估计主要是因为高德业务导致,注意到高德上打车等业务补贴较多。

二、自营:靠盒马来撑

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫自营、考拉,以及阿里健康的自营业务。

这个季度重资产零售业务收入依然是 647 亿,走出上海疫情后增长进一步放缓。由于高鑫是-2%左右的收缩,海豚君估计主要的增长贡献应该是来自于盒马,按照盒马10-15%左右的收入增速推算,隐含阿里的自营电商(银泰、猫超自营、天猫自营、考拉)增速并不是特别顺利。

好在盒马表现看起来还不错:盒马的线上订单占比依然超过了65%,而且开店时间超过12个月的盒马店面,绝大多数都实现了正向现金流。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: