新闻  阿里爆亏纸老虎 竞争死结是致命伤

阿里爆亏纸老虎 竞争死结是致命伤

阿里爆亏纸老虎 竞争死结是致命伤

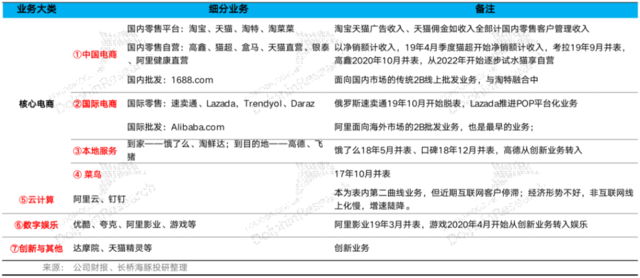

特别提示:从2021年12 月的季度开始,阿里调整财报的露口径。海豚君把阿里最新业务做了分类整理,方便大家在看解读的时候,随时回溯,红色为最新的披露列示条目。

以下是详细分析

一、“干瘦的骆驼”

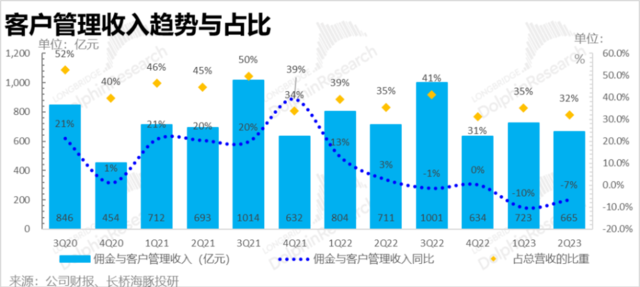

1)“虚弱”的淘宝、天猫

由于用户数到顶、GMV停滞,阿里这两个关键指标都已不再披露,因此市场所有的焦点都会凝聚在国内零售电商――淘宝天猫的客户管理收入上。这个数是在当前变现率基本稳定(小幅下滑)的情况下,可以当做观察淘宝天猫GMV增长、阿里电商市占率趋势的“替代”指标,而当前市占率下滑几乎是阿里的死结,对投资者而言,只有市占率趋稳甚至回升了,阿里才有希望。

譬如,对于今年三季度而言,阿里的表现令人失望:三季度国内线上零售大盘同比增速大约是+7%,而阿里淘宝天猫的客户管理收入(CMR)增速则是-6.5%,这块高毛利的业务收入只有665亿。

这个-7%同比表现(上季度疫情影响下是-10%),对应着大约淘宝、天猫5%以内的GMV收缩幅度(官方说法:剔除未支付订单,淘宝天猫GMV同比低个位数收缩)。换句话说,走出疫情,这个季度虽然阿里国内平台零售变现率(含佣金与广告)下滑的幅度相比上季度有所收窄,阿里平台电商的变现能力相比去年仍在小幅下降中。

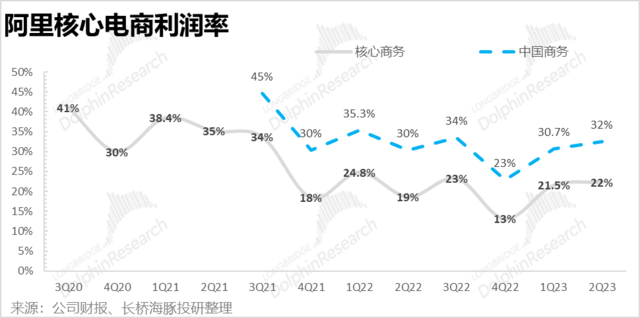

2)新业务“省省省”,利润都是挤出来的

由于国内平台电商盈利较高,它所在的中国商务(还包括了自营电商的新零售业务以及批发电商1688.com),在各种降本增效,尤其是降低补贴、狠减销售费用之后,利润释放却非常超市场预期。

这个季度国内商务不考虑期权激励、摊销费用的利润(经调整EBITA)达到了440亿,利润率32%,无论是同比环比都有明显提升。

这个背后核心是淘特、淘菜菜的精打细算,淘特不做用户新增,开始专注用户的购买粘性,淘菜菜用户补贴少了、每单配送也细打算,这些剩出来的钱很多时候都是体现明显下滑的销售费用上。

[物价飞涨的时候 这样省钱购物很爽]

无评论不新闻,发表一下您的意见吧

以下是详细分析

一、“干瘦的骆驼”

1)“虚弱”的淘宝、天猫

由于用户数到顶、GMV停滞,阿里这两个关键指标都已不再披露,因此市场所有的焦点都会凝聚在国内零售电商――淘宝天猫的客户管理收入上。这个数是在当前变现率基本稳定(小幅下滑)的情况下,可以当做观察淘宝天猫GMV增长、阿里电商市占率趋势的“替代”指标,而当前市占率下滑几乎是阿里的死结,对投资者而言,只有市占率趋稳甚至回升了,阿里才有希望。

譬如,对于今年三季度而言,阿里的表现令人失望:三季度国内线上零售大盘同比增速大约是+7%,而阿里淘宝天猫的客户管理收入(CMR)增速则是-6.5%,这块高毛利的业务收入只有665亿。

这个-7%同比表现(上季度疫情影响下是-10%),对应着大约淘宝、天猫5%以内的GMV收缩幅度(官方说法:剔除未支付订单,淘宝天猫GMV同比低个位数收缩)。换句话说,走出疫情,这个季度虽然阿里国内平台零售变现率(含佣金与广告)下滑的幅度相比上季度有所收窄,阿里平台电商的变现能力相比去年仍在小幅下降中。

2)新业务“省省省”,利润都是挤出来的

由于国内平台电商盈利较高,它所在的中国商务(还包括了自营电商的新零售业务以及批发电商1688.com),在各种降本增效,尤其是降低补贴、狠减销售费用之后,利润释放却非常超市场预期。

这个季度国内商务不考虑期权激励、摊销费用的利润(经调整EBITA)达到了440亿,利润率32%,无论是同比环比都有明显提升。

这个背后核心是淘特、淘菜菜的精打细算,淘特不做用户新增,开始专注用户的购买粘性,淘菜菜用户补贴少了、每单配送也细打算,这些剩出来的钱很多时候都是体现明显下滑的销售费用上。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: