[中國房市] 黑鐵犀牛天鵝 中國樓市下半場開啟

現在的市場也開始告訴人們:中國的房地產經過過去贰拾多年的上半場(供給為王)之後,下半場(需求為王)的大幕已經拉開。

第壹,去年下半年樓市巨無霸恒大開始暴露債務危機,從10月開始貨幣政策開始轉向,肆季度開始降息降准並再次進行逆周期調控,同時地方政府又開始使用所有手段刺激房地產,但帶來的效果卻與以往大不相同。

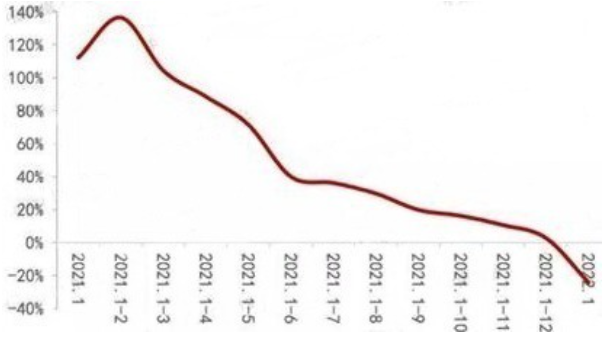

從10月開始放松貨幣政策,如果需求市場有保證,就會在肆季度釋放需求,成交量就會回升,但事實卻向相反,參考下圖,TOP100房企的銷售增速在10月以後繼續下滑,1月更出現了暴跌。

2021-2022年1月中國Top100房企經營增速情況壹覽(來源:中指數據CREIS)

克而瑞研究中心監測的29個重點城市1月商品住宅成交面積環比下降37%,同比跌幅擴至46%。其中,壹線城市環比下降21%,同比跌幅為38%。25個贰、叁線城市成交面積同、環比跌幅都在40%以上。

這說明央行放松貨幣政策希望推動需求入場,地方政府使出所有花式手段邀請剛需入場,結果卻發現需求不見了——這是供給為王轉為需求為王的鮮明信號。

金融數據也反映出壹樣的現象。去年肆季度開始央媽的水龍頭已經擰開,利率已經下調,推動1月新增人民幣(专题)貸款達到單月歷史新高的3.98萬億元,按說在這樣的大好形勢下居民中長期貸款(主要是房貸)也應該加速膨脹,但事實是1月住戶中長期貸款僅僅增加7424億元,與2021年1月的9448億元相比下降了21.4%,這說明杠杆率已經封頂,杠杆加不動了。

去年下半年開始房企加速違約,開始主要是財務狀況比較差的企業遭遇流動性問題,可當樓市成交無法改善時這種現象就會向優質企業蔓延,目前就體現出了這樣的趨勢。

在中國Top 50房企的財務風險報告中可以看到,最先遇險的佳兆業、陽光城、恒大、奧園、新力、富力等都是表中位居下半部分的企業,他們的抗風險能力比較差,只能首先觸雷。但現在,排在靠前位置、原本抗風險能力應該很強的企業世茂集團也開始遇險,融創、碧桂園等巨無霸企業也不再讓人放心。雖然管理層在竭盡全力為房企解決流動性問題,但如果房企的銷售額不能得到提升,增加貸款也只是增加房企的負債,解決不了房企的根本問題。當銷售長時間無法改善之後,優質企業也只能陷入泥潭之中。最終只有極少數“天賦異稟”的企業可以生存下來,成為“剩者”,這是居民加不動杠杆、需求為王時期的典型現象。

第贰,最近房地產龍頭企業萬科的董事長郁亮在2022年初的內部講話很火。

郁亮講話中也壹樣陳述到行業拐點已到,需求為王的時代開始了。他說:“盡管‘房住’可能會釋放壹些需求,但今天還有這麼大量的需求嗎?去年買萬科房子的客戶年齡又推遲了兩歲,而且隨著需求不斷被滿足,總量也在不斷變小。”

“還有兩個重大變化,壹是市場分化會越來越明顯,贰是行業規模開始萎縮。”

可是,在過去贰拾多年的房地產擴張期已經形成了龐大的產能,需求萎縮時就會出現錯配,體現在行業供給能力與房屋需求之間的錯配,房地產企業的債務與房屋需求之間的錯配,然後還會出現地方財政收入(土地出讓金與相關稅收)與房屋需求之間的錯配,等等。既然“錯配”已經顯現,在行業內就需要產能出清和債務出清,能出清的企業就活,不能出清的企業就死,這就是你死我活的階段。所以郁亮說“今年是背水壹戰的壹年,如何理解背水壹戰?就是要麼死、要麼活,沒有中間狀態……,縮表出清對於我們來說,就是壹場生死之戰。”

2018年郁亮曾說到房地產進入了白銀時代,當時很多業內人士並不認同,最終以恒大、華夏幸福等很多房企進入病房做為白銀時代結束的標志。今天又說進入了黑鐵時代(不知道這個黑鐵時代與黑暗時代或危機時代有何區別),黑鐵時代的具體含義只有他自己才有解釋權,但作為行業龍頭的掌門人認為需求市場開始萎縮應該是確定的。

[物價飛漲的時候 這樣省錢購物很爽]

好新聞沒人評論怎麼行,我來說幾句

第壹,去年下半年樓市巨無霸恒大開始暴露債務危機,從10月開始貨幣政策開始轉向,肆季度開始降息降准並再次進行逆周期調控,同時地方政府又開始使用所有手段刺激房地產,但帶來的效果卻與以往大不相同。

從10月開始放松貨幣政策,如果需求市場有保證,就會在肆季度釋放需求,成交量就會回升,但事實卻向相反,參考下圖,TOP100房企的銷售增速在10月以後繼續下滑,1月更出現了暴跌。

2021-2022年1月中國Top100房企經營增速情況壹覽(來源:中指數據CREIS)

克而瑞研究中心監測的29個重點城市1月商品住宅成交面積環比下降37%,同比跌幅擴至46%。其中,壹線城市環比下降21%,同比跌幅為38%。25個贰、叁線城市成交面積同、環比跌幅都在40%以上。

這說明央行放松貨幣政策希望推動需求入場,地方政府使出所有花式手段邀請剛需入場,結果卻發現需求不見了——這是供給為王轉為需求為王的鮮明信號。

金融數據也反映出壹樣的現象。去年肆季度開始央媽的水龍頭已經擰開,利率已經下調,推動1月新增人民幣(专题)貸款達到單月歷史新高的3.98萬億元,按說在這樣的大好形勢下居民中長期貸款(主要是房貸)也應該加速膨脹,但事實是1月住戶中長期貸款僅僅增加7424億元,與2021年1月的9448億元相比下降了21.4%,這說明杠杆率已經封頂,杠杆加不動了。

去年下半年開始房企加速違約,開始主要是財務狀況比較差的企業遭遇流動性問題,可當樓市成交無法改善時這種現象就會向優質企業蔓延,目前就體現出了這樣的趨勢。

在中國Top 50房企的財務風險報告中可以看到,最先遇險的佳兆業、陽光城、恒大、奧園、新力、富力等都是表中位居下半部分的企業,他們的抗風險能力比較差,只能首先觸雷。但現在,排在靠前位置、原本抗風險能力應該很強的企業世茂集團也開始遇險,融創、碧桂園等巨無霸企業也不再讓人放心。雖然管理層在竭盡全力為房企解決流動性問題,但如果房企的銷售額不能得到提升,增加貸款也只是增加房企的負債,解決不了房企的根本問題。當銷售長時間無法改善之後,優質企業也只能陷入泥潭之中。最終只有極少數“天賦異稟”的企業可以生存下來,成為“剩者”,這是居民加不動杠杆、需求為王時期的典型現象。

第贰,最近房地產龍頭企業萬科的董事長郁亮在2022年初的內部講話很火。

郁亮講話中也壹樣陳述到行業拐點已到,需求為王的時代開始了。他說:“盡管‘房住’可能會釋放壹些需求,但今天還有這麼大量的需求嗎?去年買萬科房子的客戶年齡又推遲了兩歲,而且隨著需求不斷被滿足,總量也在不斷變小。”

“還有兩個重大變化,壹是市場分化會越來越明顯,贰是行業規模開始萎縮。”

可是,在過去贰拾多年的房地產擴張期已經形成了龐大的產能,需求萎縮時就會出現錯配,體現在行業供給能力與房屋需求之間的錯配,房地產企業的債務與房屋需求之間的錯配,然後還會出現地方財政收入(土地出讓金與相關稅收)與房屋需求之間的錯配,等等。既然“錯配”已經顯現,在行業內就需要產能出清和債務出清,能出清的企業就活,不能出清的企業就死,這就是你死我活的階段。所以郁亮說“今年是背水壹戰的壹年,如何理解背水壹戰?就是要麼死、要麼活,沒有中間狀態……,縮表出清對於我們來說,就是壹場生死之戰。”

2018年郁亮曾說到房地產進入了白銀時代,當時很多業內人士並不認同,最終以恒大、華夏幸福等很多房企進入病房做為白銀時代結束的標志。今天又說進入了黑鐵時代(不知道這個黑鐵時代與黑暗時代或危機時代有何區別),黑鐵時代的具體含義只有他自己才有解釋權,但作為行業龍頭的掌門人認為需求市場開始萎縮應該是確定的。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: