[啃老] 加女年薪6.7萬負債2.4萬 回家啃老

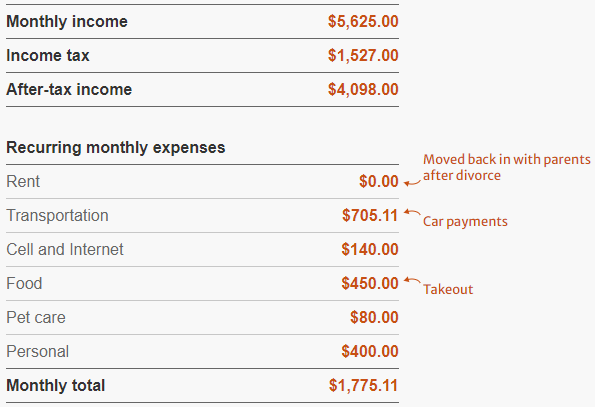

27歲的Sammi是壹名定價分析師,年薪$67,500加幣,但是她的信貸額度(line of credit)有$24,500加幣的借款,利率6%。

而且,她最近剛剛離婚了。在這個艱難的過渡期裡,她盡壹切可能省錢,包括回家與父母同住。她說:“離婚後,我搬去和父母住了,這樣我的賬單會少很多。”

Sammi希望自己能夠重新站起來,獨立生活。她說:“還清債務是重中之重。我正在努力省錢,要麼是為租房,要麼是為買房而省錢。不過,由於我現在的債務,我認為這是不可能的。”

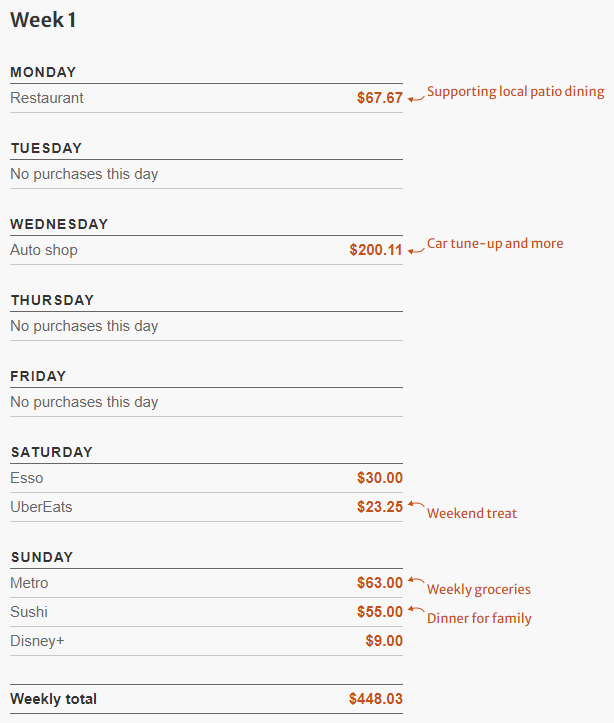

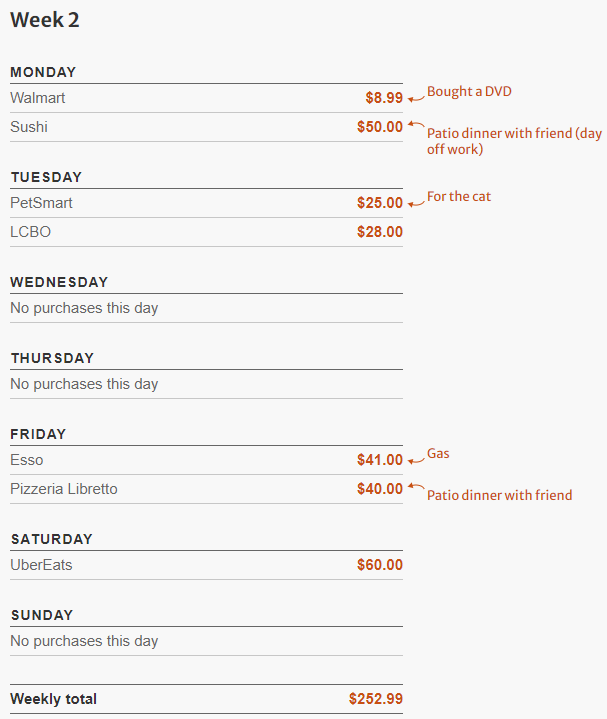

在家工作的壹天裡,Sammi通常會吃家裡做的免費飯菜,可以幫她省點錢。在周末,她會和朋友見面點外賣,以獲得生活的多樣性和疫情期的忙碌狀態。

下面是她兩周的花銷清單,大部分的錢都花在了吃上。

早前,她已經開了TFSA賬戶和RRSP賬戶。“我的工作有RRSP匹配補助,目前已有$3500加幣,TFSA賬戶裡也有$1000加幣。”

對此,理財專家Jason Heath提出了以下幾點建議:

1 Sammi每月到手的薪水為$4100加幣,減去她的開支$1800加幣,每月大約有$2300加幣的現金流。但是就我的經驗來說,人們很容易沒有計算意外開銷所導致實際存款的減少。也就是說,她每個月不太可能有穩定的$2300加幣存款。如果她每個月能存下$2000加幣,那麼想要還清信貸額度的債務,需要大約13個月;如果每個月實際只能存下$1000加幣,那麼則需要27個月。

2 Sammi的債務利率是6%,幸好不是19%的信用卡利率,不然還款時間會增加。但是考慮到6%的利率,還是要優先償還債務。投資RRSP或TFSA是無法獲得超過6%的收益的,雇主提供的RRSP匹配補助是個例外。因此,只有消除債務,才能實現她的其他目標。

3 Sammi每月汽車上花費$700加幣,接近工資的20%,這還不包括任何維護費用。如果沒有疫情的話,使用公共交通會是降低開銷的方法。

4 由於她和父母同住,不需要付房租,也不需要負責買食物,建議Sammi可以把原本需要付的租金和食物費用,拿來償還債務。這樣的話,可以限制她自己的花銷,讓她做好明年或後年搬離父母的心理准備。而且,她還需要考慮有額外的現金流,以節省出其他短期或長期目標,比如新車、房屋首付和退休。

聽了專家的建議,Sammi說:“我在出去吃飯花了比往常更多的錢。接下來的幾周,我會在食物上少花點錢。剛好疫情還會繼續,冬天也來了,這會是壹種平衡。”

離婚、債務和搬家,對Sammi來說是壹種巨大的生活改變。她有時候會覺得自己倒退了,但是她知道自己正在做出壹些改變,長遠來看會對生活有所幫助。

她最近的計劃是每月償還$2000加幣債務,直到她可以再次搬離父母為止。“專家的建議讓我知道,擺脫債務比立即存錢更為重要。”

參考閱讀:https://www.thestar.com/business/personal_finance/2020/11/09/this-27-year-old-pricing-analyst-makes-67500-a-year-recently-divorced-she-moved-in-with-her-parents-to-save-money-with-almost-25000-in-debt-how-can-she-get-back-to-living-on-her-own.html

[加西網正招聘多名全職sales 待遇優]

已經有 1 人參與評論了, 我也來說幾句吧

而且,她最近剛剛離婚了。在這個艱難的過渡期裡,她盡壹切可能省錢,包括回家與父母同住。她說:“離婚後,我搬去和父母住了,這樣我的賬單會少很多。”

Sammi希望自己能夠重新站起來,獨立生活。她說:“還清債務是重中之重。我正在努力省錢,要麼是為租房,要麼是為買房而省錢。不過,由於我現在的債務,我認為這是不可能的。”

在家工作的壹天裡,Sammi通常會吃家裡做的免費飯菜,可以幫她省點錢。在周末,她會和朋友見面點外賣,以獲得生活的多樣性和疫情期的忙碌狀態。

下面是她兩周的花銷清單,大部分的錢都花在了吃上。

早前,她已經開了TFSA賬戶和RRSP賬戶。“我的工作有RRSP匹配補助,目前已有$3500加幣,TFSA賬戶裡也有$1000加幣。”

對此,理財專家Jason Heath提出了以下幾點建議:

1 Sammi每月到手的薪水為$4100加幣,減去她的開支$1800加幣,每月大約有$2300加幣的現金流。但是就我的經驗來說,人們很容易沒有計算意外開銷所導致實際存款的減少。也就是說,她每個月不太可能有穩定的$2300加幣存款。如果她每個月能存下$2000加幣,那麼想要還清信貸額度的債務,需要大約13個月;如果每個月實際只能存下$1000加幣,那麼則需要27個月。

2 Sammi的債務利率是6%,幸好不是19%的信用卡利率,不然還款時間會增加。但是考慮到6%的利率,還是要優先償還債務。投資RRSP或TFSA是無法獲得超過6%的收益的,雇主提供的RRSP匹配補助是個例外。因此,只有消除債務,才能實現她的其他目標。

3 Sammi每月汽車上花費$700加幣,接近工資的20%,這還不包括任何維護費用。如果沒有疫情的話,使用公共交通會是降低開銷的方法。

4 由於她和父母同住,不需要付房租,也不需要負責買食物,建議Sammi可以把原本需要付的租金和食物費用,拿來償還債務。這樣的話,可以限制她自己的花銷,讓她做好明年或後年搬離父母的心理准備。而且,她還需要考慮有額外的現金流,以節省出其他短期或長期目標,比如新車、房屋首付和退休。

聽了專家的建議,Sammi說:“我在出去吃飯花了比往常更多的錢。接下來的幾周,我會在食物上少花點錢。剛好疫情還會繼續,冬天也來了,這會是壹種平衡。”

離婚、債務和搬家,對Sammi來說是壹種巨大的生活改變。她有時候會覺得自己倒退了,但是她知道自己正在做出壹些改變,長遠來看會對生活有所幫助。

她最近的計劃是每月償還$2000加幣債務,直到她可以再次搬離父母為止。“專家的建議讓我知道,擺脫債務比立即存錢更為重要。”

參考閱讀:https://www.thestar.com/business/personal_finance/2020/11/09/this-27-year-old-pricing-analyst-makes-67500-a-year-recently-divorced-she-moved-in-with-her-parents-to-save-money-with-almost-25000-in-debt-how-can-she-get-back-to-living-on-her-own.html

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: