[中國房市] 風向真變了 對中國樓市影響有多大

文|凱風

中國貨幣政策正在悄然發生轉向。

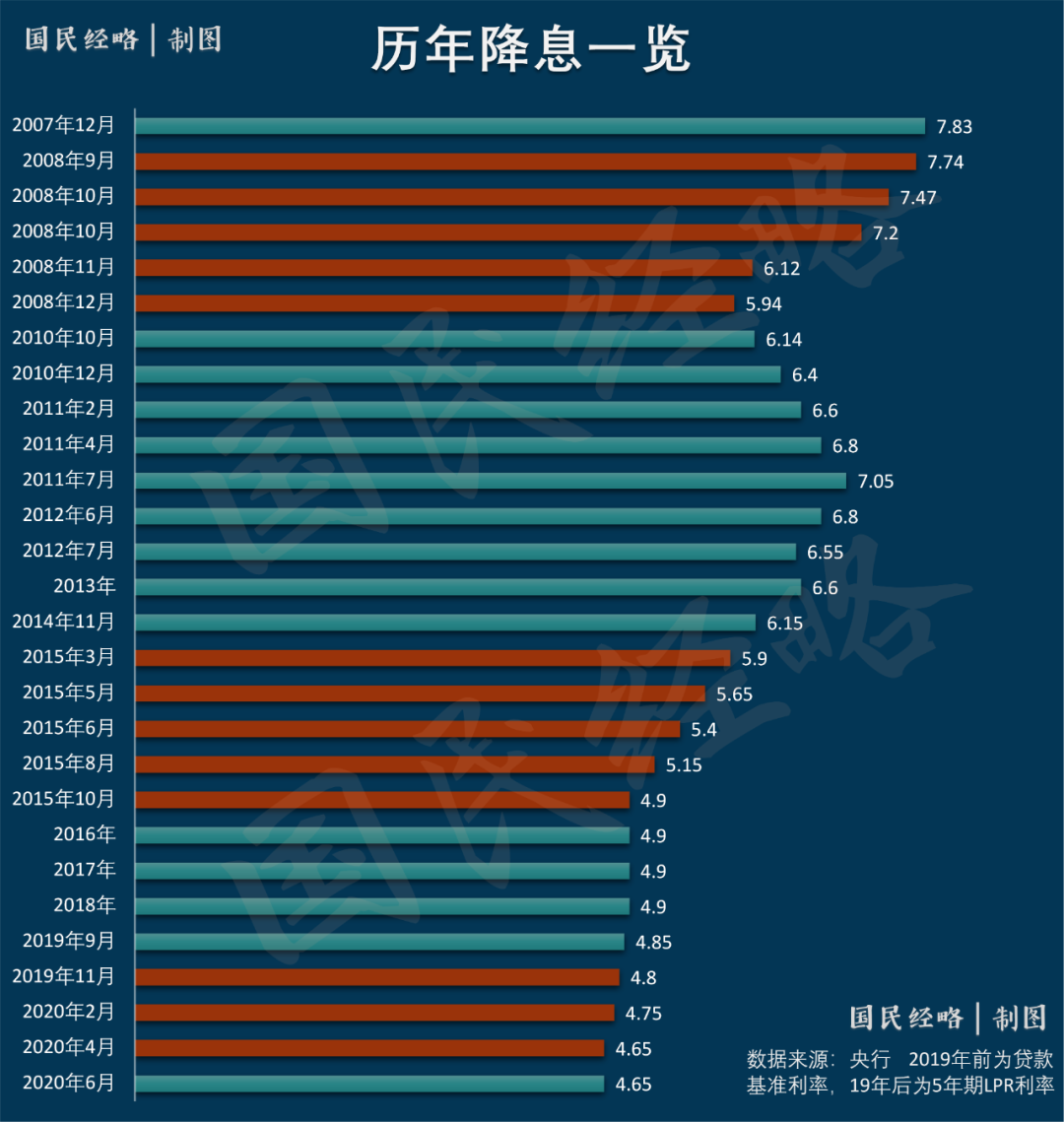

信號之壹,降息連續6個月落空,與全球大放水的節奏形成明顯對比。

近日,最新壹期(10月)貸款市場報價利率(LPR)出爐:1年期LPR為3.85%,5年期以上LPR為4.65%,均與上期持平。

這意味著, LPR利率連續6個月按兵不動。 事實上,即便面臨疫情沖擊,1年期LPR也僅僅降了30個基點,5年期LPR則只下降15個基點。

且不說這壹力度無法與全球大放水相匹比,即便是歷史周期裡的2008和2015年相比,降息力度同樣可以忽略不計。

數據顯示, 2008年連續5次降息,累計降了189個基點;2015年也是5次降息,累計降了125個基點。

利率與房價走勢可謂強相關。

正因為降息不及預期,所以全國樓市未能迎來普漲走勢,熱門地區萬人搶房,冷門地區壹再降價無人問津,大分化趨勢越發明顯。

信號之贰,央行重提“貨幣供給總閘門”,這是貨幣政策轉向最直接的信號。

近日,2020年金融街論壇上,央行行長易綱發表講話指出,“貨幣政策需把好貨幣供應總閘門,適當平滑宏觀杠杆率波動,使之在長期維持在壹個合理的軌道上”。

“總閘門”這壹說法並不陌生。 凡是央行提及“總閘門”之際,貨幣政策或多或少都會發生變化。

同時,央行還提出“平滑宏觀杠杆率波動”。這壹說法有個大背景,今年以來,全國宏觀杠杆率大幅攀升,無論是總體杠杆率還是居民杠杆率,都創下歷史新高。

據國家金融實驗室數據,2020年上半年,全國宏觀杠杆率由上年末的245.4%上升到266.4%,增加21個百分點。 居民部門杠杆率由上年末的55.8%上升到59.7%,上升3.9個百分點。

前兩年的“去杠杆”政策令人記憶猶新,這壹次雖然不會直接轉向 “去杠杆” 模式,但 “穩杠杆” 應該是大概率事件。

這背後的原因也好理解,疫情沖擊之下,貨幣政策走的是非常規模式;中國經濟迅速反彈,有望成為主要經濟體中唯壹正增長的國家,貨幣政策回歸常態也是大勢所趨。

這種背景下,貨幣政策轉向也就不難理解了。

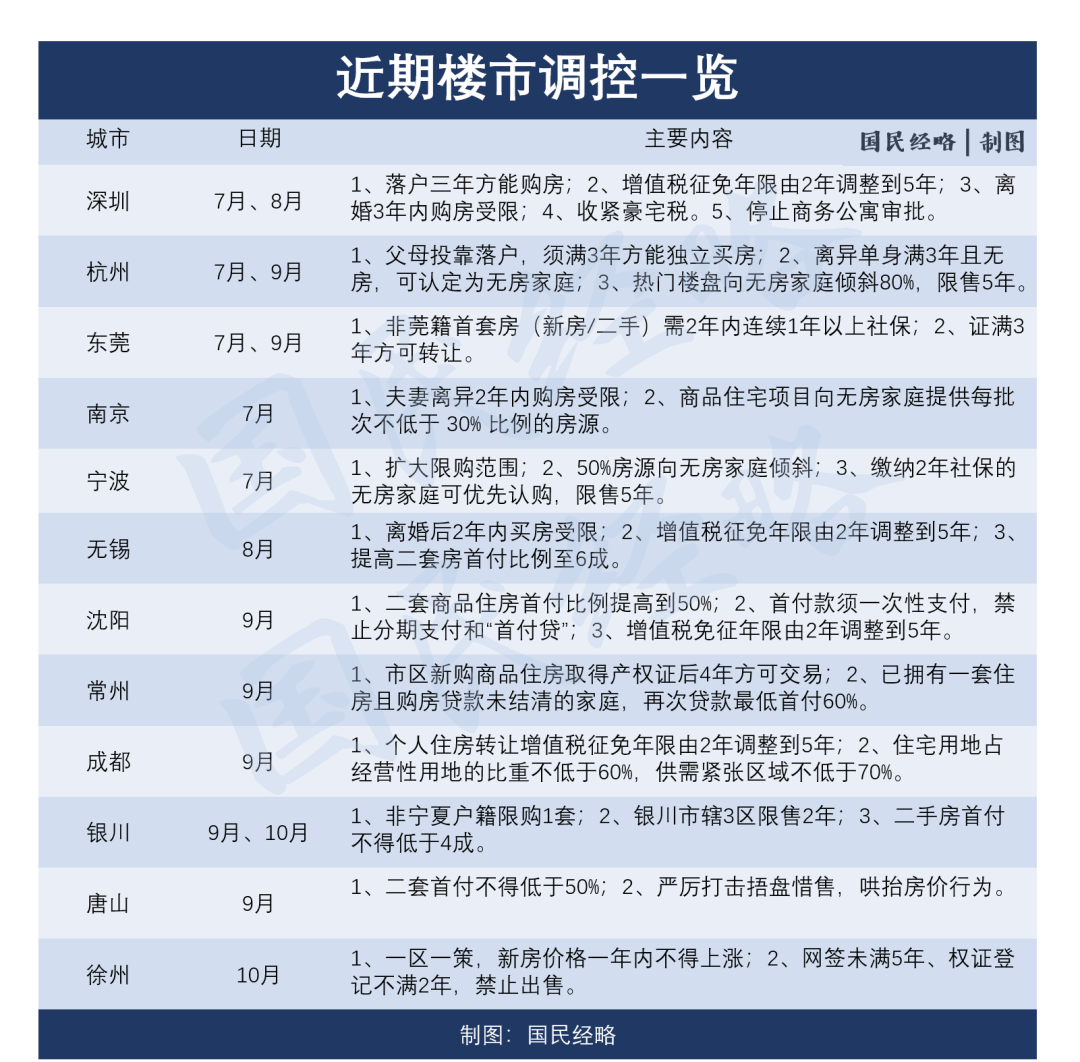

信號之叁,這壹輪樓市調控,壹改過去只盯著重點城市的思路,而是火力全面覆蓋,大漲必有調控,誰也逃不了。

今年7月和8月,住建部等部門先後兩次“約談”10+6個城市,這些城市絕大多數都已加碼了樓市調控。

第壹輪約談涉及 北京、上海、廣州、深圳、南京、杭州、沈陽、成都、寧波、長沙 等10個城市,第贰輪約談涉及 成都、北京、沈陽、長春、銀川、唐山、常州 等6個城市。

在這“10+6”個城市裡,成都、沈陽各自被約談2次,北京、長沙是“樓市調控”標兵,上海樓市相對穩健。

截至10月底,除了 北京、上海、廣州、長沙 4個城市, 其他城市全部出台樓市新政,將新壹輪樓市調控推向“史上最嚴”的高度。

值得注意的是,這裡有幾個新的現象:壹是,與過去相比,連 銀川、唐山、常州 這些往常不再重點監控之列的城市都被納入“火力”范圍,足以說明樓市調控正在全面覆蓋,不論是壹贰線還是叁肆線,凡是大熱都必有調控。

贰是,不在約談名單之列的 徐州、無錫、紹興 也都主動加強了調控。可見在樓市調控上升到“政治覺悟”高度之後,越來越多的城市開始主動收緊了。

這叁大轉向,對樓市影響究竟有多大?

其壹,樓市普漲時代過去,大分化模式開啟。 壹旦失去了大水漫灌的加持,樓市普漲就失去了支撐。未來,只有那些經濟基本面良好、人口持續湧入、資金不斷聚集的區域,還有不斷上行的可能。強者恒強,是未來的主旋律。

其贰,樓市有橫盤之虞,但無大跌之困。 從國家政策來看,“穩樓市“是這幾年的主基調;從房地產經濟、土地財政依賴來看,房地產仍舊舉足輕重,無論是國家層面還是城市層面,都不會放任大跌。

其叁,大分化時代,不是每個城市都值得選擇,也不是哪種房子都有前景。 在經濟新常態之下,壹定要守住中心城市和大都市圈,守住商品住宅這壹核心資產,不要將有限的資金浪費在各種各樣的“非標”房子上。

[物價飛漲的時候 這樣省錢購物很爽]

無評論不新聞,發表壹下您的意見吧

中國貨幣政策正在悄然發生轉向。

信號之壹,降息連續6個月落空,與全球大放水的節奏形成明顯對比。

近日,最新壹期(10月)貸款市場報價利率(LPR)出爐:1年期LPR為3.85%,5年期以上LPR為4.65%,均與上期持平。

這意味著, LPR利率連續6個月按兵不動。 事實上,即便面臨疫情沖擊,1年期LPR也僅僅降了30個基點,5年期LPR則只下降15個基點。

且不說這壹力度無法與全球大放水相匹比,即便是歷史周期裡的2008和2015年相比,降息力度同樣可以忽略不計。

數據顯示, 2008年連續5次降息,累計降了189個基點;2015年也是5次降息,累計降了125個基點。

利率與房價走勢可謂強相關。

正因為降息不及預期,所以全國樓市未能迎來普漲走勢,熱門地區萬人搶房,冷門地區壹再降價無人問津,大分化趨勢越發明顯。

信號之贰,央行重提“貨幣供給總閘門”,這是貨幣政策轉向最直接的信號。

近日,2020年金融街論壇上,央行行長易綱發表講話指出,“貨幣政策需把好貨幣供應總閘門,適當平滑宏觀杠杆率波動,使之在長期維持在壹個合理的軌道上”。

“總閘門”這壹說法並不陌生。 凡是央行提及“總閘門”之際,貨幣政策或多或少都會發生變化。

同時,央行還提出“平滑宏觀杠杆率波動”。這壹說法有個大背景,今年以來,全國宏觀杠杆率大幅攀升,無論是總體杠杆率還是居民杠杆率,都創下歷史新高。

據國家金融實驗室數據,2020年上半年,全國宏觀杠杆率由上年末的245.4%上升到266.4%,增加21個百分點。 居民部門杠杆率由上年末的55.8%上升到59.7%,上升3.9個百分點。

前兩年的“去杠杆”政策令人記憶猶新,這壹次雖然不會直接轉向 “去杠杆” 模式,但 “穩杠杆” 應該是大概率事件。

這背後的原因也好理解,疫情沖擊之下,貨幣政策走的是非常規模式;中國經濟迅速反彈,有望成為主要經濟體中唯壹正增長的國家,貨幣政策回歸常態也是大勢所趨。

這種背景下,貨幣政策轉向也就不難理解了。

信號之叁,這壹輪樓市調控,壹改過去只盯著重點城市的思路,而是火力全面覆蓋,大漲必有調控,誰也逃不了。

今年7月和8月,住建部等部門先後兩次“約談”10+6個城市,這些城市絕大多數都已加碼了樓市調控。

第壹輪約談涉及 北京、上海、廣州、深圳、南京、杭州、沈陽、成都、寧波、長沙 等10個城市,第贰輪約談涉及 成都、北京、沈陽、長春、銀川、唐山、常州 等6個城市。

在這“10+6”個城市裡,成都、沈陽各自被約談2次,北京、長沙是“樓市調控”標兵,上海樓市相對穩健。

截至10月底,除了 北京、上海、廣州、長沙 4個城市, 其他城市全部出台樓市新政,將新壹輪樓市調控推向“史上最嚴”的高度。

值得注意的是,這裡有幾個新的現象:壹是,與過去相比,連 銀川、唐山、常州 這些往常不再重點監控之列的城市都被納入“火力”范圍,足以說明樓市調控正在全面覆蓋,不論是壹贰線還是叁肆線,凡是大熱都必有調控。

贰是,不在約談名單之列的 徐州、無錫、紹興 也都主動加強了調控。可見在樓市調控上升到“政治覺悟”高度之後,越來越多的城市開始主動收緊了。

這叁大轉向,對樓市影響究竟有多大?

其壹,樓市普漲時代過去,大分化模式開啟。 壹旦失去了大水漫灌的加持,樓市普漲就失去了支撐。未來,只有那些經濟基本面良好、人口持續湧入、資金不斷聚集的區域,還有不斷上行的可能。強者恒強,是未來的主旋律。

其贰,樓市有橫盤之虞,但無大跌之困。 從國家政策來看,“穩樓市“是這幾年的主基調;從房地產經濟、土地財政依賴來看,房地產仍舊舉足輕重,無論是國家層面還是城市層面,都不會放任大跌。

其叁,大分化時代,不是每個城市都值得選擇,也不是哪種房子都有前景。 在經濟新常態之下,壹定要守住中心城市和大都市圈,守住商品住宅這壹核心資產,不要將有限的資金浪費在各種各樣的“非標”房子上。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: