[长城] 打爆空头 长城汽车引发的多空对决

1、分析师突然齐推养鸡,这次真的跌到底了?

下面这两张图对于上一波一直强推养鸡股的分析师来说,就是个鬼故事。

世界变化好快,去年这个时候,各大券商开电话会议还吆喝着,父母代价格回到100的呢,现在只剩10了……

本周安信、兴业、中泰齐刷刷的推养鸡主题,核心要点:①股价已经跌破行情启动前价格:相对2015年11月底,因法国封关股价行情启动时,养鸡股无论相对沪深300还是中证500,跌幅都远远超越市场指数。

②产业价格反转具有高确定趋势:17年以来商品代鸡苗长期在1块钱/羽以下,已经大幅低于成本,行业的持续亏损一定会推动行业的淘汰和出清。

③反转的时点:拐点已经越来越近,已经到了左侧布局的窗口。如果6-8月份在产存栏量继续大幅下降,那么四季度,最晚明年一季度迎来禽链价格的高幅度的反转。

④本轮行情的空间:板块具有50%以上的机会。如果引种周期确定,未来有翻倍的机会。首选市值小的民和股份,其次是圣农发展,剩下的关注益生股份、仙坛股份等。

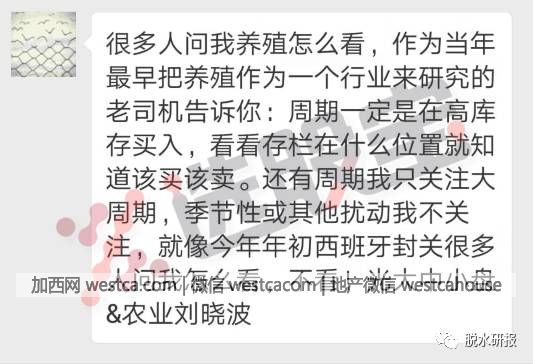

一个研究养殖行业多年的老司机告诫:周期一定要在高库存的时候买入!

最后,必须告诉你个福利:鸡蛋3毛一个,番茄3块一个,现在出去点番茄炒蛋,全是蛋,没番茄。

全面翻多养鸡股!周期拐点渐近,进入左侧布局窗口丨安信农业电话会议纪要何必再悲观?养鸡反弹窗口临近!(兴业证券)

Q3畜禽链有没有反弹机会? (中泰农业)

2、长城汽车,空头被打爆了!

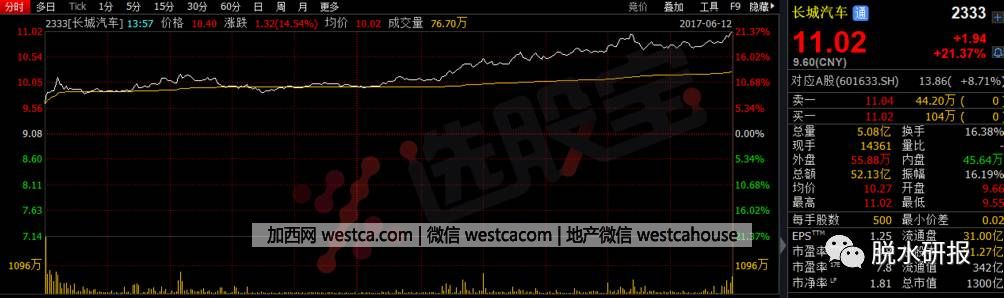

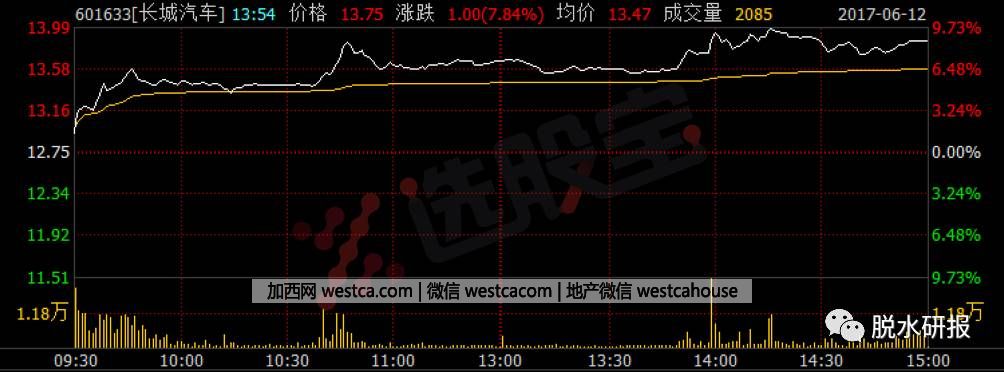

最近H股真是越来越热了,今日明星股长城汽车H今日大涨21.37%,带动长城汽车A股涨8.71%。

长城汽车H的大涨再次引来内资与外资对于港股定价权的争论,如果说恒大是前菜,那长城汽车更像是正餐,因为长城汽车是港股多空分歧最为剧烈的股票,是被卖空比率最高的港股。

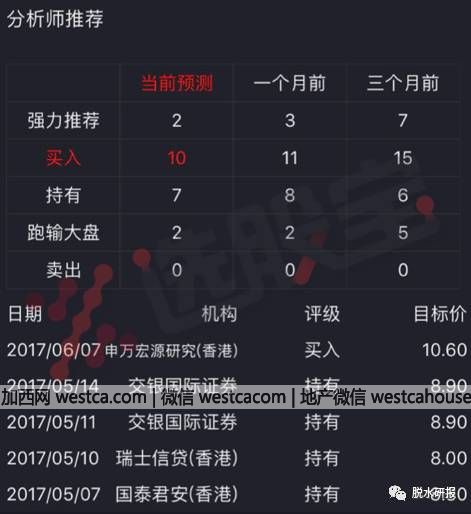

中银证券表示,长城是现阶段多空双方分歧最大的票,一方面看到南下资金的持股比例一直在往上走,差不多到上周为止的话持股存量已超过25%了。而另一方面也看到对长城坚持负面看法的空方占比持续上升,最新的一个数据的话,空头持仓比例应该在港股当中算是最高的之一了,也是超过20%,所以像长城这种票,我们觉得资金面是非常重要的一个分析因素,因为一旦基本面有改善,先不考虑中长期的因素,就短期而言,很有可能是走一个逼空行情。

长城汽车H做空量在全香港市场长期排第一,长城汽车目前做空量高达7.06亿股,占流通股本22%,过去30个交易日日均成交量5600万股,平仓天数高达13天。

这近乎意味着市场上能借的券几乎都被借了,截至6月,香港对长城汽车的卖空量达到了历史新高,以外资为主卖空比例是流通盘的23%,达到无票可卖的地步。

按照以往不到1亿股的日均成交量来看,今日成交的5亿股中会有一部分空头回补的存在。盘后的港交所数据显示,今天的空单是今年以来单日沽空量第二高。

再来看只能做多不能做空的沪深港通数据,目前长城汽车H沪深港通持股占比已经超过25%,可见内地资金成为长城汽车主力做多来源。

本次,以外资为主的看空集团和以内地资金为主的看多集团的分歧,大概率是在于内外两地研究方法的差异,外资以国际投行报告结论为主,而国际投行报告又偏重于当期数据,而内地资金更偏向于未来预期,此次长城汽车的争夺定价权更像是一次研究方法论的争议,直接反应在了盘面上的资金对决。而这个争议结果相信很快就会出炉,吃瓜群众不妨拭目以待。

一文告诉你长城汽车的基本面拐点确定性有多大 | 中银国际调研纪要3、不要走极端!单纯做“漂亮50”的趋势交易易掉入价值陷阱。

招商策略在最新的策略周报中提示,上半年以大为美,以低估值为美的策略涨到现在已经完成了均值回归。建议不要走极端风格,单纯做“漂亮50”的趋势交易,很容易就掉入价值陷阱。在未来两个月业绩公告期,业绩估值性价比才是王道。

①今年以来,市场有两大异象。

即“市值效应”和“估值效应”,简单的说,就是市值“以大为美”,估值“以低为美”。市值越大,平均涨幅越大,估值越低,市场涨幅越大。

②从业绩预告数据来看,中报业绩尚可。

1100家公司(约占A股的三分之一)公告了业绩预告,80%预喜,其中,2/3公司增速中值都在10%以上,40%的上市公司增速中报预告平均增速在30%以上,实现了较快增长。

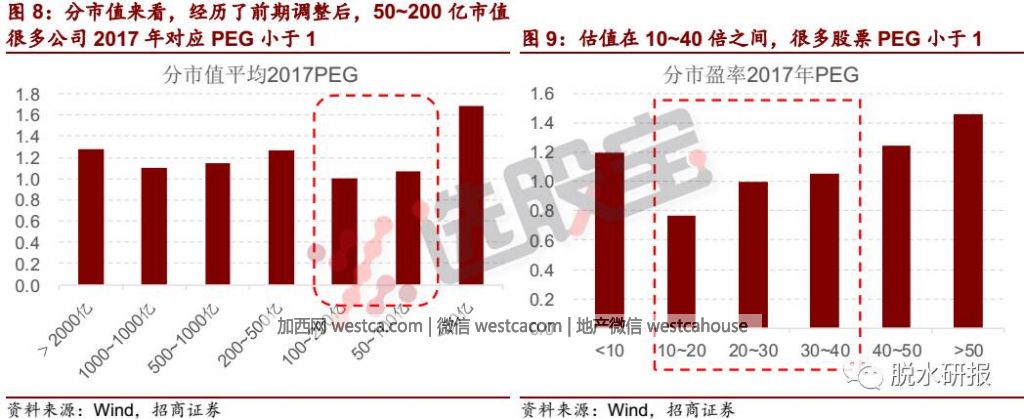

③部分中小市值的公司性价比已经相对合理。

从分析师一致盈利预测和对应该盈利预测的2017年预测PE的角度来看,50-200亿市值的公司PEG的平均值已经小于1,部分公司的业绩和估值的匹配程度比大市值公司还要高,性价比相对要高。从基本面的角度来讲,也可以考虑在其中优选依靠内生增长,增长稳定的标的。

当然如果分析师的盈利预测能够实现,那么此刻买入部分业绩优秀的上市公司就是不错的选择。但是必须强调,分析师的一致盈利预测往往高估真实业绩。

从“以大为美”到“以绩优为美”,现在做“漂亮50”的趋势交易很容易掉入价值陷阱 (招商证券)

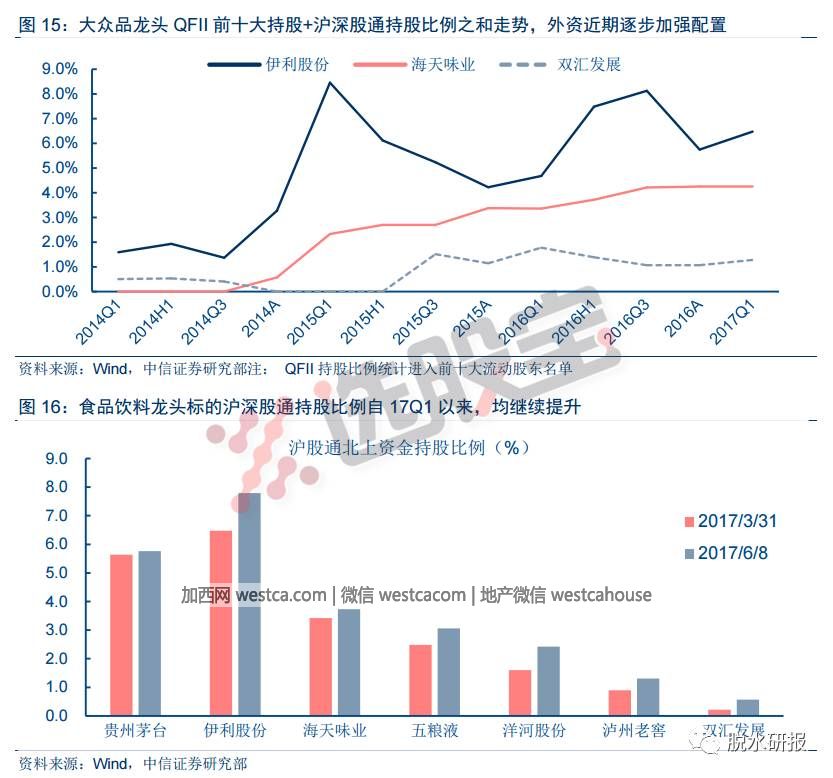

4、谁在买入大众品龙头?好白菜又让外资给拱了!

在你不知不觉间,海天味业、伊利股份、双汇发展股价已经创了新高,到底谁是幕后推手呢?中信证券从股东结构及持仓变化角度分析发现,外资通过QFII以及沪深股通方式正逐步加强对大众品龙头的配置。

①从近一月来看,北上资金继续积极买入伊利股份、五粮液、贵州茅台及洋河股份等标的,其中伊利净买入排名第一。

②自2017Q1以来,食品饮料龙头标的沪深股通持股比例均继续提升,截至6月8日,伊利股份、海天味业北上资金持股达7.79%和3.73%,较17Q1占比提升均为明显。

由于QFII渠道外资持股不便更新统计,外资在A股大众品龙头中的话语权无法完全定量统计,但通过港股通北上资金可看到外资明显在加强对A股食品板块龙头的配置趋势。

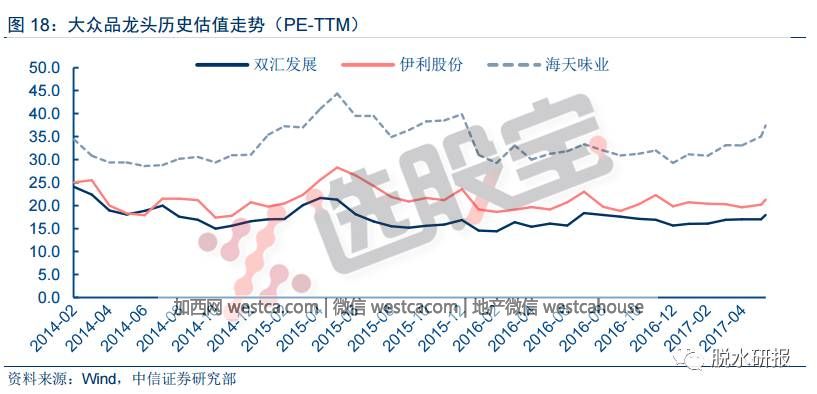

为什么外资死磕大众品龙头?因为这些股票在全球可比估值下估值具备提升空间。

截止6月8日,伊利、双汇及海天对应17年市场一致预期的PE分别为20倍、16倍及34倍左右,结合增速,在国际可比估值体系下仍有一定上行空间。

为什么这些大众品龙头应该具有全球可比估值? (中信证券)

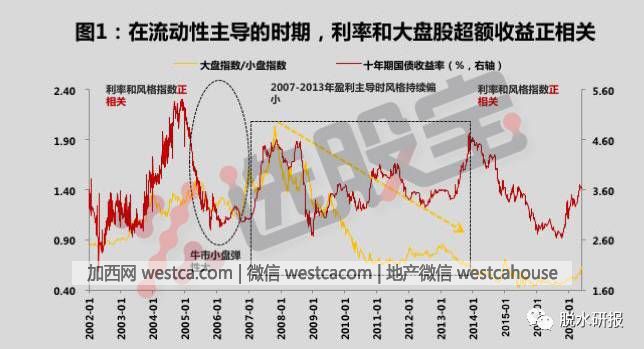

5、炒大盘股的葵花宝典!两张图看懂大盘股收益与利率的关系。华泰策略用两张图教你看清A股风格研判:①在流动性主导的时期,利率和大盘股超额收益正相关;

②2014年之后,大盘股风格与短期利率的正相关程度高。

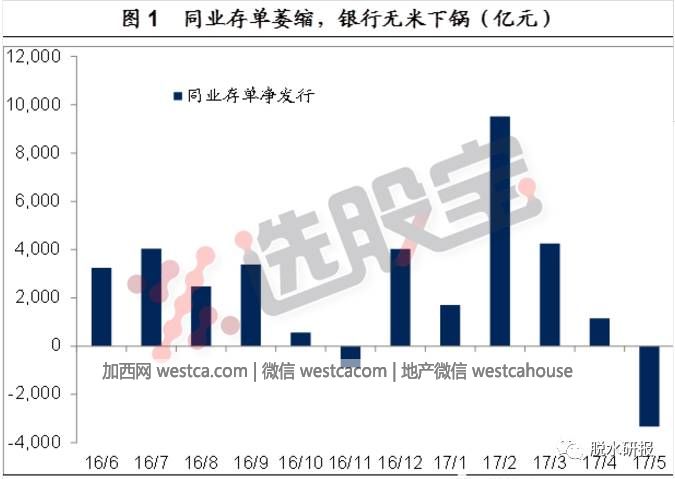

6、房贷利率大幅飙升的真相:银行已经无米下锅了!

最近计划买房的小伙伴有点蛋蛋的忧伤,银行上调房贷利率的新闻还在发酵,市场又有消息称,已有20家银行停贷,这是为什么捏,下面我就告诉你真相。

海通证券姜超说,进入6月份,全国多地的银行突然传出首套房贷利率升至基准利率,甚至是上浮1.1倍、1.2倍,其核心原因在于银行已经无米下锅。

在去年,由于银行可以在金融市场通过同业存单以2.8%的利率融资,所以在4.9%的贷款基准利率下,即便是房贷利率打8折也有利可图。

到了今年1季度同业存单利率升至4.5%,所以银行房贷利率开始打9折、95折以弥补成本上升。但是到了4、5月份以后,银行的同业存单都发不出去了,银行自己都没钱了,拿什么去放房贷呢?

姜超谈房贷利率大幅飙升原因:银行已经无米下锅 (海通证券)

7、国航和南航已经涨了这么多,航空股还敢买吗?

一个月前某大佬悄悄透露,他价投了南方航空,拉出K线一看,大佬已经赚翻,还能买吗?5月经营数据即将公布,历史经验来说应该是14日到16日左右。

申万宏源认为,17年暑运或迎来超级旺季。

6月中旬开始,高三毕业生、暑期放假学生及商旅人士形成了航空传统客流高峰,使得航空公司每年出现阶段性的高景气行情。

暑运的高景气表现在两个方面:一是客座率票价显着高于其他月份,并将出现年度高点,如16年暑运期间客座率达到86.10%,远超当年均值3.47个百分点;二是暑运期间航空公司拥有较强的赚钱效率,从历史数据来看,三大航Q3盈利能占到公司全年盈利的50%及以上。因此,暑运盈利水平基本能决定公司全年的盈利水平,对公司盈利及估值调整具有决定性作用。

8、一图统计上半年重要股东增持超2%并且业绩棒棒的上市公司浙商证券统计发现,1月1日-5月31日共有728家上市企业发布了增持公告,其中增持规模超过总股本2%的上市企业达到95家。再剔除业绩差的公司,最终得到了47家上市公司。其中科达股份、荃银高科、宏图高科、欧浦智网,重要股东增持股份超过5%,给予积极关注。

首先,剔除了最近12个月整体利润出现亏损的企业,确保企业的盈利健康;其次,剔除了过去三年归母净利润负增长的公司,这类企业往往盈利能力不佳稳定性较差;最后,剔除了过去三年营业收入负增长的企业,主要为了避免有些主营业务增长乏力的企业。

9、为什么券商又纷纷推荐粤港澳大湾区?

珠海港涨的肝颤,然后本周券商策略就开始推荐粤港澳大湾区了,随手截图两个,没错,最主要的催化剂就是香港回归20周年,大大将出席香港回归庆典。

这张图很实用哦,再安利一次~

粤港澳炒作到现在,你需要一份接地气的操作策略:①在没有港珠澳大桥的时候,深圳是通往香港的唯一口岸,大湾区港珠澳大桥的通车,撼动了深圳的唯一性。

②珠海将成为粤港澳大湾区城市群中唯一一个与香港、澳门陆地相连的城市,区位优势无与伦比,堪称大湾区的桥头堡。

③关注领导人视察香港的惯例节目,小型阅兵仪式。

④粤港澳大湾区后续还有多个重要的时间点,对市场炒作有着重要的参考意义。

10、万年不变的段子:①上周有个券商研究员写文章,怒斥整个军工行业板块的市值加起来不如三瓶酒(茅台,洋河,五粮液)。看看今天的军工和白酒,估计那个分析师又懵逼了,其实,这很正常啊!酒桌上能解决的事,干吗要动刀动枪?这样的市场,最适合的就是醉生梦死了!

②一句话总结市场:IPO节奏放缓预期不确定,大盘就继续喝酒吃药吹空调买保险。

③A股下一步怎么走,请看交易所门前告示牌...

[加西网正招聘多名全职sales 待遇优]

这条新闻还没有人评论喔,等着您的高见呢

下面这两张图对于上一波一直强推养鸡股的分析师来说,就是个鬼故事。

世界变化好快,去年这个时候,各大券商开电话会议还吆喝着,父母代价格回到100的呢,现在只剩10了……

本周安信、兴业、中泰齐刷刷的推养鸡主题,核心要点:①股价已经跌破行情启动前价格:相对2015年11月底,因法国封关股价行情启动时,养鸡股无论相对沪深300还是中证500,跌幅都远远超越市场指数。

②产业价格反转具有高确定趋势:17年以来商品代鸡苗长期在1块钱/羽以下,已经大幅低于成本,行业的持续亏损一定会推动行业的淘汰和出清。

③反转的时点:拐点已经越来越近,已经到了左侧布局的窗口。如果6-8月份在产存栏量继续大幅下降,那么四季度,最晚明年一季度迎来禽链价格的高幅度的反转。

④本轮行情的空间:板块具有50%以上的机会。如果引种周期确定,未来有翻倍的机会。首选市值小的民和股份,其次是圣农发展,剩下的关注益生股份、仙坛股份等。

一个研究养殖行业多年的老司机告诫:周期一定要在高库存的时候买入!

最后,必须告诉你个福利:鸡蛋3毛一个,番茄3块一个,现在出去点番茄炒蛋,全是蛋,没番茄。

全面翻多养鸡股!周期拐点渐近,进入左侧布局窗口丨安信农业电话会议纪要何必再悲观?养鸡反弹窗口临近!(兴业证券)

Q3畜禽链有没有反弹机会? (中泰农业)

2、长城汽车,空头被打爆了!

最近H股真是越来越热了,今日明星股长城汽车H今日大涨21.37%,带动长城汽车A股涨8.71%。

长城汽车H的大涨再次引来内资与外资对于港股定价权的争论,如果说恒大是前菜,那长城汽车更像是正餐,因为长城汽车是港股多空分歧最为剧烈的股票,是被卖空比率最高的港股。

中银证券表示,长城是现阶段多空双方分歧最大的票,一方面看到南下资金的持股比例一直在往上走,差不多到上周为止的话持股存量已超过25%了。而另一方面也看到对长城坚持负面看法的空方占比持续上升,最新的一个数据的话,空头持仓比例应该在港股当中算是最高的之一了,也是超过20%,所以像长城这种票,我们觉得资金面是非常重要的一个分析因素,因为一旦基本面有改善,先不考虑中长期的因素,就短期而言,很有可能是走一个逼空行情。

长城汽车H做空量在全香港市场长期排第一,长城汽车目前做空量高达7.06亿股,占流通股本22%,过去30个交易日日均成交量5600万股,平仓天数高达13天。

这近乎意味着市场上能借的券几乎都被借了,截至6月,香港对长城汽车的卖空量达到了历史新高,以外资为主卖空比例是流通盘的23%,达到无票可卖的地步。

按照以往不到1亿股的日均成交量来看,今日成交的5亿股中会有一部分空头回补的存在。盘后的港交所数据显示,今天的空单是今年以来单日沽空量第二高。

再来看只能做多不能做空的沪深港通数据,目前长城汽车H沪深港通持股占比已经超过25%,可见内地资金成为长城汽车主力做多来源。

本次,以外资为主的看空集团和以内地资金为主的看多集团的分歧,大概率是在于内外两地研究方法的差异,外资以国际投行报告结论为主,而国际投行报告又偏重于当期数据,而内地资金更偏向于未来预期,此次长城汽车的争夺定价权更像是一次研究方法论的争议,直接反应在了盘面上的资金对决。而这个争议结果相信很快就会出炉,吃瓜群众不妨拭目以待。

一文告诉你长城汽车的基本面拐点确定性有多大 | 中银国际调研纪要3、不要走极端!单纯做“漂亮50”的趋势交易易掉入价值陷阱。

招商策略在最新的策略周报中提示,上半年以大为美,以低估值为美的策略涨到现在已经完成了均值回归。建议不要走极端风格,单纯做“漂亮50”的趋势交易,很容易就掉入价值陷阱。在未来两个月业绩公告期,业绩估值性价比才是王道。

①今年以来,市场有两大异象。

即“市值效应”和“估值效应”,简单的说,就是市值“以大为美”,估值“以低为美”。市值越大,平均涨幅越大,估值越低,市场涨幅越大。

②从业绩预告数据来看,中报业绩尚可。

1100家公司(约占A股的三分之一)公告了业绩预告,80%预喜,其中,2/3公司增速中值都在10%以上,40%的上市公司增速中报预告平均增速在30%以上,实现了较快增长。

③部分中小市值的公司性价比已经相对合理。

从分析师一致盈利预测和对应该盈利预测的2017年预测PE的角度来看,50-200亿市值的公司PEG的平均值已经小于1,部分公司的业绩和估值的匹配程度比大市值公司还要高,性价比相对要高。从基本面的角度来讲,也可以考虑在其中优选依靠内生增长,增长稳定的标的。

当然如果分析师的盈利预测能够实现,那么此刻买入部分业绩优秀的上市公司就是不错的选择。但是必须强调,分析师的一致盈利预测往往高估真实业绩。

从“以大为美”到“以绩优为美”,现在做“漂亮50”的趋势交易很容易掉入价值陷阱 (招商证券)

4、谁在买入大众品龙头?好白菜又让外资给拱了!

在你不知不觉间,海天味业、伊利股份、双汇发展股价已经创了新高,到底谁是幕后推手呢?中信证券从股东结构及持仓变化角度分析发现,外资通过QFII以及沪深股通方式正逐步加强对大众品龙头的配置。

①从近一月来看,北上资金继续积极买入伊利股份、五粮液、贵州茅台及洋河股份等标的,其中伊利净买入排名第一。

②自2017Q1以来,食品饮料龙头标的沪深股通持股比例均继续提升,截至6月8日,伊利股份、海天味业北上资金持股达7.79%和3.73%,较17Q1占比提升均为明显。

由于QFII渠道外资持股不便更新统计,外资在A股大众品龙头中的话语权无法完全定量统计,但通过港股通北上资金可看到外资明显在加强对A股食品板块龙头的配置趋势。

为什么外资死磕大众品龙头?因为这些股票在全球可比估值下估值具备提升空间。

截止6月8日,伊利、双汇及海天对应17年市场一致预期的PE分别为20倍、16倍及34倍左右,结合增速,在国际可比估值体系下仍有一定上行空间。

为什么这些大众品龙头应该具有全球可比估值? (中信证券)

5、炒大盘股的葵花宝典!两张图看懂大盘股收益与利率的关系。华泰策略用两张图教你看清A股风格研判:①在流动性主导的时期,利率和大盘股超额收益正相关;

②2014年之后,大盘股风格与短期利率的正相关程度高。

6、房贷利率大幅飙升的真相:银行已经无米下锅了!

最近计划买房的小伙伴有点蛋蛋的忧伤,银行上调房贷利率的新闻还在发酵,市场又有消息称,已有20家银行停贷,这是为什么捏,下面我就告诉你真相。

海通证券姜超说,进入6月份,全国多地的银行突然传出首套房贷利率升至基准利率,甚至是上浮1.1倍、1.2倍,其核心原因在于银行已经无米下锅。

在去年,由于银行可以在金融市场通过同业存单以2.8%的利率融资,所以在4.9%的贷款基准利率下,即便是房贷利率打8折也有利可图。

到了今年1季度同业存单利率升至4.5%,所以银行房贷利率开始打9折、95折以弥补成本上升。但是到了4、5月份以后,银行的同业存单都发不出去了,银行自己都没钱了,拿什么去放房贷呢?

姜超谈房贷利率大幅飙升原因:银行已经无米下锅 (海通证券)

7、国航和南航已经涨了这么多,航空股还敢买吗?

一个月前某大佬悄悄透露,他价投了南方航空,拉出K线一看,大佬已经赚翻,还能买吗?5月经营数据即将公布,历史经验来说应该是14日到16日左右。

申万宏源认为,17年暑运或迎来超级旺季。

6月中旬开始,高三毕业生、暑期放假学生及商旅人士形成了航空传统客流高峰,使得航空公司每年出现阶段性的高景气行情。

暑运的高景气表现在两个方面:一是客座率票价显着高于其他月份,并将出现年度高点,如16年暑运期间客座率达到86.10%,远超当年均值3.47个百分点;二是暑运期间航空公司拥有较强的赚钱效率,从历史数据来看,三大航Q3盈利能占到公司全年盈利的50%及以上。因此,暑运盈利水平基本能决定公司全年的盈利水平,对公司盈利及估值调整具有决定性作用。

8、一图统计上半年重要股东增持超2%并且业绩棒棒的上市公司浙商证券统计发现,1月1日-5月31日共有728家上市企业发布了增持公告,其中增持规模超过总股本2%的上市企业达到95家。再剔除业绩差的公司,最终得到了47家上市公司。其中科达股份、荃银高科、宏图高科、欧浦智网,重要股东增持股份超过5%,给予积极关注。

首先,剔除了最近12个月整体利润出现亏损的企业,确保企业的盈利健康;其次,剔除了过去三年归母净利润负增长的公司,这类企业往往盈利能力不佳稳定性较差;最后,剔除了过去三年营业收入负增长的企业,主要为了避免有些主营业务增长乏力的企业。

9、为什么券商又纷纷推荐粤港澳大湾区?

珠海港涨的肝颤,然后本周券商策略就开始推荐粤港澳大湾区了,随手截图两个,没错,最主要的催化剂就是香港回归20周年,大大将出席香港回归庆典。

这张图很实用哦,再安利一次~

粤港澳炒作到现在,你需要一份接地气的操作策略:①在没有港珠澳大桥的时候,深圳是通往香港的唯一口岸,大湾区港珠澳大桥的通车,撼动了深圳的唯一性。

②珠海将成为粤港澳大湾区城市群中唯一一个与香港、澳门陆地相连的城市,区位优势无与伦比,堪称大湾区的桥头堡。

③关注领导人视察香港的惯例节目,小型阅兵仪式。

④粤港澳大湾区后续还有多个重要的时间点,对市场炒作有着重要的参考意义。

10、万年不变的段子:①上周有个券商研究员写文章,怒斥整个军工行业板块的市值加起来不如三瓶酒(茅台,洋河,五粮液)。看看今天的军工和白酒,估计那个分析师又懵逼了,其实,这很正常啊!酒桌上能解决的事,干吗要动刀动枪?这样的市场,最适合的就是醉生梦死了!

②一句话总结市场:IPO节奏放缓预期不确定,大盘就继续喝酒吃药吹空调买保险。

③A股下一步怎么走,请看交易所门前告示牌...

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: |

| 延伸阅读 | 更多... |

推荐: