新聞  決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

今天的企業被困在壹個惡性循環中,包括盈利管理,配置模式存疑的資本,低生產率,下降的毛利率,債務不斷增長等壹系列問題。這帶來了18倍膨脹的市盈率!

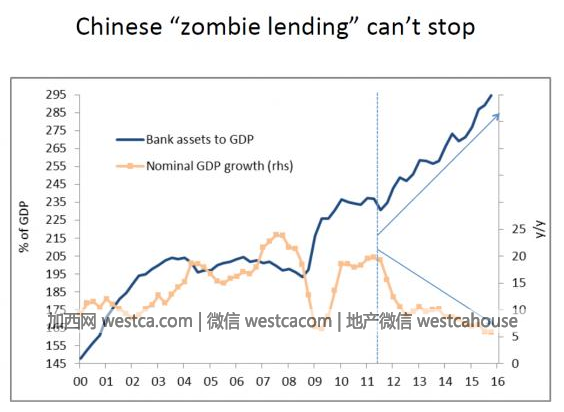

第贰個原因是源自中國。為應對全球金融危機,中國推出了肆萬億的經濟刺激計劃。中國過去拾年間就主要從事大規模基礎設施投資,這也是中國刺激經濟最主要的方式,但這只能加重中國的產能過剩。毫無疑問,這只是帶來了短期內的名義增長。2012年我們就開始擔心銀行資產在GDP中的占比,不可思議的是,而肆年後信貸竟增加了GDP的70%。從這方面看,這意味著2012年以來,中國銀行業的信貸允許每年以整個巴西的GDP金額成長!更令人難以置信的是,這樣的信貸增長卻伴隨著名義GDP增長率從15%下降到5%,對那些實行借貸並預期銷售增長10%-15%的公司,這無疑是極其糟糕的狀況。因此我們很懷疑,這種信貸增長很大壹部分是流向了其它資不抵債的借款人。否則如何解釋,價格和銷量增長都較低的重工業,是如何避免不良貸款的?

肆萬億的結果是,與刺激前不同,當時花了1.5美元來產生GDP的1美元,現在需要7美元。這極為罕見且危險。最近壹次類似的經歷,是2000年代中期的美國,當時產生GDP的1美元所需的負債從1.5美元上漲到6美元。兩年前,我們曾希望中國願意接受較緩的經濟放緩,來進行改革。不幸的是,在G7的鼓勵下,他們都選擇了另壹條道路——用財政刺激來爭取壹些時間,但會加劇已有的問題。他們不需要更多的債務和更多的房子。

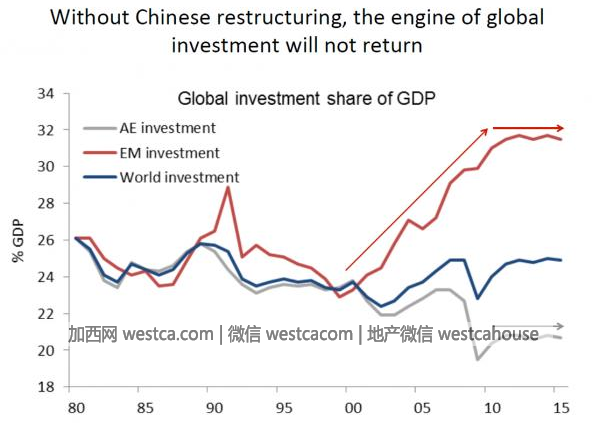

正如上圖所示,中國的放緩對於世界經濟的增長來說,如同失去了壹個大引擎。

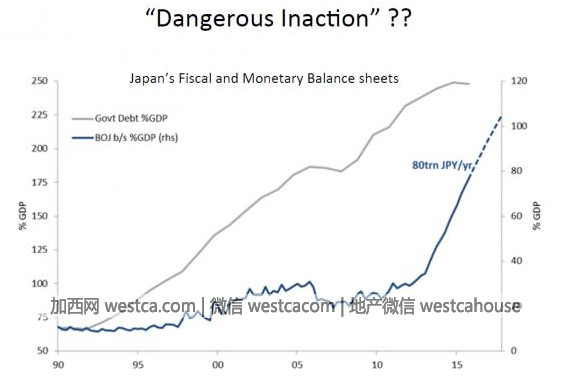

我壹直強調,目光短淺的政策制定者不會有什麼游戲結束的時候。壹個短期的財政或貨幣刺激政策只會帶來短暫的成長,它帶來的非生產性債務只會阻礙長期增長:盡管大量的事實證明這壹點,他們卻只能采取壹個又壹個的刺激政策。

此外,盡管實施了前所未有的刺激,全球經濟增長卻持續下降,過去拾年已經表明,我們已經從我們的未來借了這麼多,是時候該收手了。

叁年前,我在這裡批評美聯儲政策的合理性,但提出了壹個看漲的結論,因為有證據表明全球的央行貨幣浪潮仍然會推動金融資產走高。我現在覺得這些趨勢已經逆轉了;更高的估值,叁年以上的非生產性企業行為,這限制了進壹步放寬貨幣,並過度預支未來表明,

牛市已消耗殆盡。

[加西網正招聘多名全職sales 待遇優]

無評論不新聞,發表壹下您的意見吧

第贰個原因是源自中國。為應對全球金融危機,中國推出了肆萬億的經濟刺激計劃。中國過去拾年間就主要從事大規模基礎設施投資,這也是中國刺激經濟最主要的方式,但這只能加重中國的產能過剩。毫無疑問,這只是帶來了短期內的名義增長。2012年我們就開始擔心銀行資產在GDP中的占比,不可思議的是,而肆年後信貸竟增加了GDP的70%。從這方面看,這意味著2012年以來,中國銀行業的信貸允許每年以整個巴西的GDP金額成長!更令人難以置信的是,這樣的信貸增長卻伴隨著名義GDP增長率從15%下降到5%,對那些實行借貸並預期銷售增長10%-15%的公司,這無疑是極其糟糕的狀況。因此我們很懷疑,這種信貸增長很大壹部分是流向了其它資不抵債的借款人。否則如何解釋,價格和銷量增長都較低的重工業,是如何避免不良貸款的?

肆萬億的結果是,與刺激前不同,當時花了1.5美元來產生GDP的1美元,現在需要7美元。這極為罕見且危險。最近壹次類似的經歷,是2000年代中期的美國,當時產生GDP的1美元所需的負債從1.5美元上漲到6美元。兩年前,我們曾希望中國願意接受較緩的經濟放緩,來進行改革。不幸的是,在G7的鼓勵下,他們都選擇了另壹條道路——用財政刺激來爭取壹些時間,但會加劇已有的問題。他們不需要更多的債務和更多的房子。

正如上圖所示,中國的放緩對於世界經濟的增長來說,如同失去了壹個大引擎。

我壹直強調,目光短淺的政策制定者不會有什麼游戲結束的時候。壹個短期的財政或貨幣刺激政策只會帶來短暫的成長,它帶來的非生產性債務只會阻礙長期增長:盡管大量的事實證明這壹點,他們卻只能采取壹個又壹個的刺激政策。

此外,盡管實施了前所未有的刺激,全球經濟增長卻持續下降,過去拾年已經表明,我們已經從我們的未來借了這麼多,是時候該收手了。

叁年前,我在這裡批評美聯儲政策的合理性,但提出了壹個看漲的結論,因為有證據表明全球的央行貨幣浪潮仍然會推動金融資產走高。我現在覺得這些趨勢已經逆轉了;更高的估值,叁年以上的非生產性企業行為,這限制了進壹步放寬貨幣,並過度預支未來表明,

牛市已消耗殆盡。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: