新闻  决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

今天的企业被困在一个恶性循环中,包括盈利管理,配置模式存疑的资本,低生产率,下降的毛利率,债务不断增长等一系列问题。这带来了18倍膨胀的市盈率!

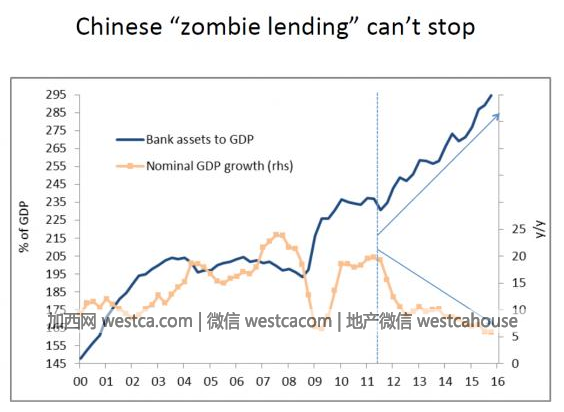

第二个原因是源自中国。为应对全球金融危机,中国推出了四万亿的经济刺激计划。中国过去十年间就主要从事大规模基础设施投资,这也是中国刺激经济最主要的方式,但这只能加重中国的产能过剩。毫无疑问,这只是带来了短期内的名义增长。2012年我们就开始担心银行资产在GDP中的占比,不可思议的是,而四年后信贷竟增加了GDP的70%。从这方面看,这意味着2012年以来,中国银行业的信贷允许每年以整个巴西的GDP金额成长!更令人难以置信的是,这样的信贷增长却伴随着名义GDP增长率从15%下降到5%,对那些实行借贷并预期销售增长10%-15%的公司,这无疑是极其糟糕的状况。因此我们很怀疑,这种信贷增长很大一部分是流向了其它资不抵债的借款人。否则如何解释,价格和销量增长都较低的重工业,是如何避免不良贷款的?

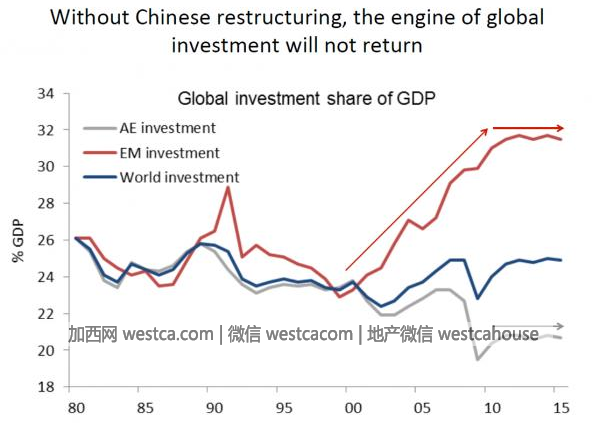

四万亿的结果是,与刺激前不同,当时花了1.5美元来产生GDP的1美元,现在需要7美元。这极为罕见且危险。最近一次类似的经历,是2000年代中期的美国,当时产生GDP的1美元所需的负债从1.5美元上涨到6美元。两年前,我们曾希望中国愿意接受较缓的经济放缓,来进行改革。不幸的是,在G7的鼓励下,他们都选择了另一条道路——用财政刺激来争取一些时间,但会加剧已有的问题。他们不需要更多的债务和更多的房子。

正如上图所示,中国的放缓对于世界经济的增长来说,如同失去了一个大引擎。

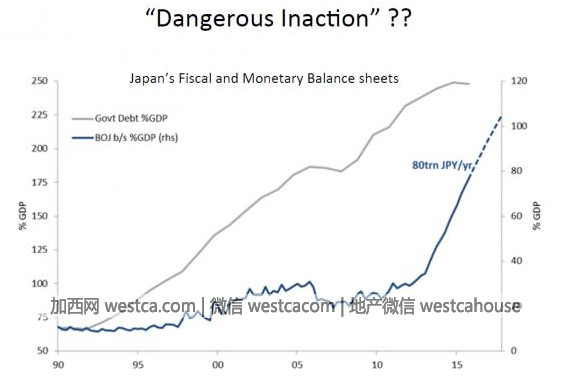

我一直强调,目光短浅的政策制定者不会有什么游戏结束的时候。一个短期的财政或货币刺激政策只会带来短暂的成长,它带来的非生产性债务只会阻碍长期增长:尽管大量的事实证明这一点,他们却只能采取一个又一个的刺激政策。

此外,尽管实施了前所未有的刺激,全球经济增长却持续下降,过去十年已经表明,我们已经从我们的未来借了这么多,是时候该收手了。

三年前,我在这里批评美联储政策的合理性,但提出了一个看涨的结论,因为有证据表明全球的央行货币浪潮仍然会推动金融资产走高。我现在觉得这些趋势已经逆转了;更高的估值,三年以上的非生产性企业行为,这限制了进一步放宽货币,并过度预支未来表明,

牛市已消耗殆尽。

[物价飞涨的时候 这样省钱购物很爽]

无评论不新闻,发表一下您的意见吧

第二个原因是源自中国。为应对全球金融危机,中国推出了四万亿的经济刺激计划。中国过去十年间就主要从事大规模基础设施投资,这也是中国刺激经济最主要的方式,但这只能加重中国的产能过剩。毫无疑问,这只是带来了短期内的名义增长。2012年我们就开始担心银行资产在GDP中的占比,不可思议的是,而四年后信贷竟增加了GDP的70%。从这方面看,这意味着2012年以来,中国银行业的信贷允许每年以整个巴西的GDP金额成长!更令人难以置信的是,这样的信贷增长却伴随着名义GDP增长率从15%下降到5%,对那些实行借贷并预期销售增长10%-15%的公司,这无疑是极其糟糕的状况。因此我们很怀疑,这种信贷增长很大一部分是流向了其它资不抵债的借款人。否则如何解释,价格和销量增长都较低的重工业,是如何避免不良贷款的?

四万亿的结果是,与刺激前不同,当时花了1.5美元来产生GDP的1美元,现在需要7美元。这极为罕见且危险。最近一次类似的经历,是2000年代中期的美国,当时产生GDP的1美元所需的负债从1.5美元上涨到6美元。两年前,我们曾希望中国愿意接受较缓的经济放缓,来进行改革。不幸的是,在G7的鼓励下,他们都选择了另一条道路——用财政刺激来争取一些时间,但会加剧已有的问题。他们不需要更多的债务和更多的房子。

正如上图所示,中国的放缓对于世界经济的增长来说,如同失去了一个大引擎。

我一直强调,目光短浅的政策制定者不会有什么游戏结束的时候。一个短期的财政或货币刺激政策只会带来短暂的成长,它带来的非生产性债务只会阻碍长期增长:尽管大量的事实证明这一点,他们却只能采取一个又一个的刺激政策。

此外,尽管实施了前所未有的刺激,全球经济增长却持续下降,过去十年已经表明,我们已经从我们的未来借了这么多,是时候该收手了。

三年前,我在这里批评美联储政策的合理性,但提出了一个看涨的结论,因为有证据表明全球的央行货币浪潮仍然会推动金融资产走高。我现在觉得这些趋势已经逆转了;更高的估值,三年以上的非生产性企业行为,这限制了进一步放宽货币,并过度预支未来表明,

牛市已消耗殆尽。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: