新聞  決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

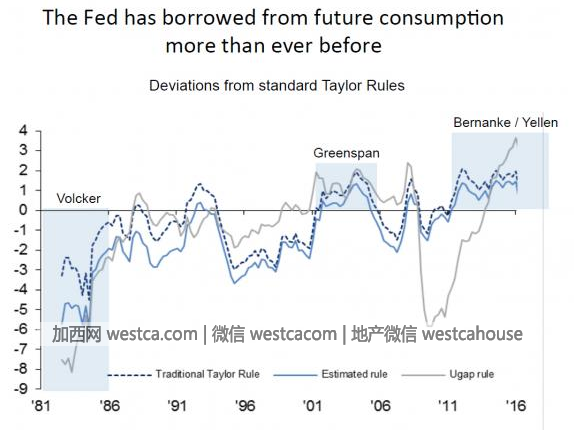

目前的癡迷短期刺激和80年代早期的聚焦結構性改革形成鮮明對比。沃爾克願意承受短期的犧牲,來擺脫通貨膨脹並推動改革。他帶來了生產力的繁榮,實際增長的激增,以及25年的牛市。今天的央行行長們采取了完全相反的措施,他們的目光短淺導致政府和企業作出與過去完全不同的毫無克制的行為。伍年前,人們還能爭辯說這是在尋求足夠快的經濟增速,來避免經濟衰退。然而持續8年的低水平經濟增長推翻了這壹說辭,日本進行了20年的激進貨幣政策實驗證明了這壹點。

更何況,以貨幣政策來穩定壹個周期內的經濟狀況,不應該和持續預支未來的消費混淆。美聯儲停不下腳步,他們的終極目標似乎是阻止標普指數出現20%的跌幅,並且避免過度的短期衰退。

為達成目的,他們並沒有推行應該實施的改革,反而努力提升而不是降低經濟尾部風險。

對於政府來說,市場表面顯現的穩定,使得政客們可以繼續無視亟需的工資和稅收改革。

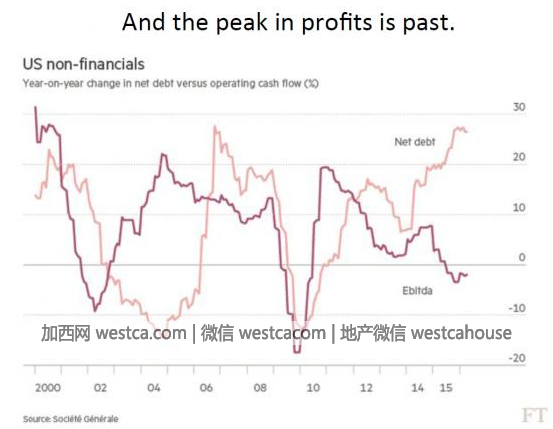

看看上面這張圖片。鴿派不停問,不良投資在哪裡?你看,經營性現金流的增長在伍年前就已觸頂,隨後壹年遭於壹年,盡管如此,淨負債卻以驚人的速度迅猛攀升。

這種狀況贰戰以來就沒有發生過。

這種差異與大衰退前的周期拾分壹致。然而即使是在當年的周期裡,也只持續了兩年,而且彼時EBITDA也在年復壹年地呈現負值,如現在壹樣。當下淨負債的增速已連續兩年下滑。

再說壹遍,目前5年期的分歧是金融史上是空前的!

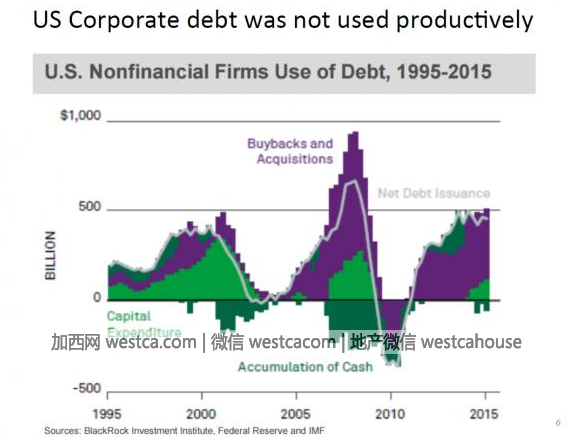

如果這還不足以引起擔憂,看壹下上圖中債務的使用情況。90年代的債務網絡中,多數債務現在被用於財務操作,而不是生產性投資。

圖表中的紫色代表回購和並購,綠色代表資本支出。注意,綠色部分在90年代占主導,而現在主要由紫色部分主導。想壹想,去年回購和並購總額是2萬億美元,研發和辦公用品開支為1.8萬億美元。8年的寬松貨幣政策後,這壹系列的不計後果的行為不斷加速增長。2012年,回購和並購總額是1.25萬億美元,研發和辦公用品開支為1.55萬億美元。隨著估值的上升,研發和辦公用品的開支只上升了約2500億美元,但財務操作卻增長了7500億美元,叁倍之多!淨借款增長了1.7萬億美元,利息支出沒有上升,企業的利潤份額在2012年達到頂峰。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: