新闻  决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

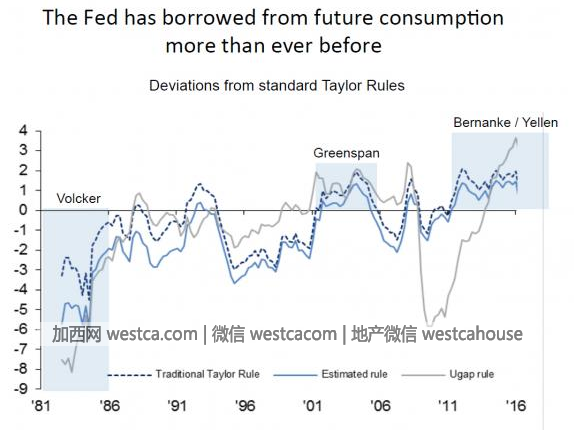

目前的痴迷短期刺激和80年代早期的聚焦结构性改革形成鲜明对比。沃尔克愿意承受短期的牺牲,来摆脱通货膨胀并推动改革。他带来了生产力的繁荣,实际增长的激增,以及25年的牛市。今天的央行行长们采取了完全相反的措施,他们的目光短浅导致政府和企业作出与过去完全不同的毫无克制的行为。五年前,人们还能争辩说这是在寻求足够快的经济增速,来避免经济衰退。然而持续8年的低水平经济增长推翻了这一说辞,日本进行了20年的激进货币政策实验证明了这一点。

更何况,以货币政策来稳定一个周期内的经济状况,不应该和持续预支未来的消费混淆。美联储停不下脚步,他们的终极目标似乎是阻止标普指数出现20%的跌幅,并且避免过度的短期衰退。

为达成目的,他们并没有推行应该实施的改革,反而努力提升而不是降低经济尾部风险。

对于政府来说,市场表面显现的稳定,使得政客们可以继续无视亟需的工资和税收改革。

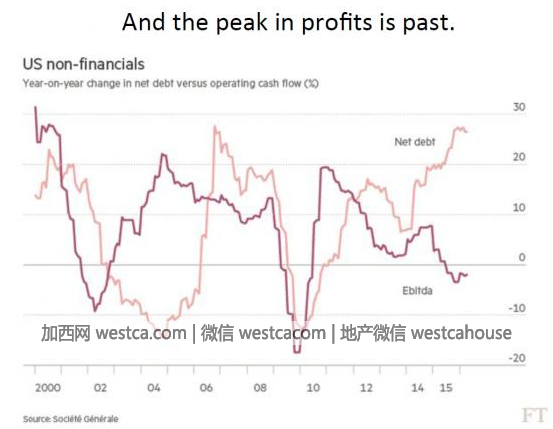

看看上面这张图片。鸽派不停问,不良投资在哪里?你看,经营性现金流的增长在五年前就已触顶,随后一年遭于一年,尽管如此,净负债却以惊人的速度迅猛攀升。

这种状况二战以来就没有发生过。

这种差异与大衰退前的周期十分一致。然而即使是在当年的周期里,也只持续了两年,而且彼时EBITDA也在年复一年地呈现负值,如现在一样。当下净负债的增速已连续两年下滑。

再说一遍,目前5年期的分歧是金融史上是空前的!

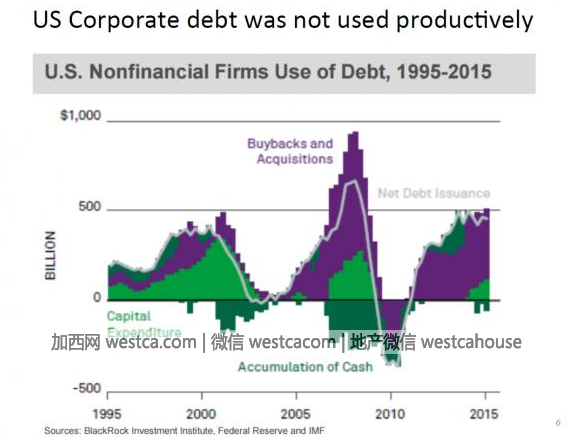

如果这还不足以引起担忧,看一下上图中债务的使用情况。90年代的债务网络中,多数债务现在被用于财务操作,而不是生产性投资。

图表中的紫色代表回购和并购,绿色代表资本支出。注意,绿色部分在90年代占主导,而现在主要由紫色部分主导。想一想,去年回购和并购总额是2万亿美元,研发和办公用品开支为1.8万亿美元。8年的宽松货币政策后,这一系列的不计后果的行为不断加速增长。2012年,回购和并购总额是1.25万亿美元,研发和办公用品开支为1.55万亿美元。随着估值的上升,研发和办公用品的开支只上升了约2500亿美元,但财务操作却增长了7500亿美元,三倍之多!净借款增长了1.7万亿美元,利息支出没有上升,企业的利润份额在2012年达到顶峰。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: