新闻  决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

决策者停不下来 市场却会(图)

曾于1992年与索罗斯一起做空英镑而大赚10亿美元的对冲基金大佬Stanley Druckenmiller在近日举行的2016 Ira Sohn大会上表示,美联储对短期目标的追求,影响了全球各央行行长,使得他们都“目光短浅”地只注重短期刺激而忽视长期改革,这和1980年代货币政策改革引发的大牛市形成鲜明对比。他对当前的经济状况相当悲观,认为只有黄金才值得投资。

以下是Stanley Druckenmiller在2016 Ira Sohn大会上的演讲原文。

1981年的2月,我创立了Duquesne基金。那时候号称无风险五年期国债收益率是15%,实际利率接近5%。我们开启了金融历史上最大的牛市之一,资产价格便宜得令人难以置信。保罗·沃尔克强硬的货币紧缩政策使得许多必须进行的改革相继出现:里根和奥尼尔随后推动的最后一次社保和税收领域的重大改革绝不是巧合。此外,15%的最低资本回报率迫使企业谨慎地投资并进行自身的结构改革。如果这造就了最理想的投资环境,而一切却与之截然相反的现在,又怎能也成为同样伟大的投资环境?零利率下,人们无时无刻不在奔向股市。这种“没有其他选择”(There is no alternative)的观点已经变得如此普遍,它甚至有了自己的缩写代号,“TINA”。

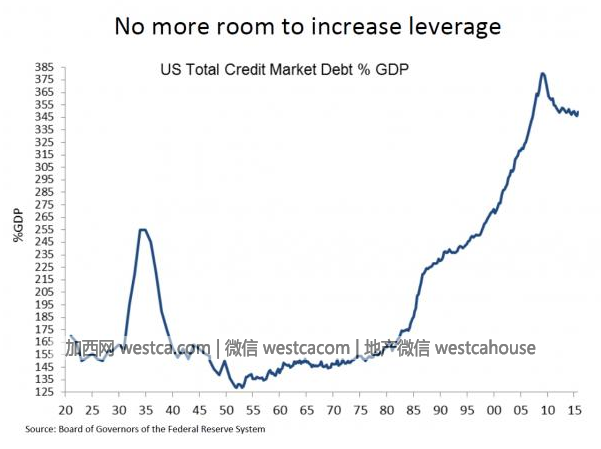

1981年的估值较低,而且杠杆率不到今天的一半。我们那时依旧具有以信贷刺激增长的能力。应对全球危机的政策依旧有力,它阻止了任何真正的去杠杆化的发生。全球的杠杆率在增加。讽刺的是,从我的立场来看,这一直是现在大多数政策制定者的预期目标。

我将集中讨论两个主要政策:它们不但阻止了发达市场过去过剩资源的清理,还引发了新兴市场杠杆率的爆炸。

第一个政策由美联储领头。

即便是以最客观的标准衡量,我们也是处于史上最长的过度宽松货币政策。

在08年金融海啸以来,利率被设定为零,负债表扩张了1.4万亿。更甚者,在大衰退结束后,美联储将负债表进一步扩张了2.2万亿。在通胀将近2%,失业率低于5%的今天,美联储激进的鸽派政策却还在继续。如果美联储遵从泰勒规则,即使是取沃尔克和格林斯潘的政策的平衡,联邦基金利率今天都要接近3%了(现为零)。换句话说,这届美联储是历史上最不依赖数据的一个。

简而言之,这是我职业生涯中所看到的最严重和最久的鸽派偏向。美联储比以往任何时候更依赖借助未来的消费。

尽管美国经济在全球一枝独秀,我们目前在G7国家的实际负利率程度最高。在2005年的Ira Sohn会议,那时是相对温和但与现在相似的鸽派偏好,我认为格林斯潘带领的美联储是在通过鲁莽的次贷借款,来为历史性的房地产泡沫埋下种子,后果肯定会很严重。现在看来,跟今天的大规模而持久的货币实验相比,那真是相形见绌。

[加西网正招聘多名全职sales 待遇优]

还没人说话啊,我想来说几句

以下是Stanley Druckenmiller在2016 Ira Sohn大会上的演讲原文。

1981年的2月,我创立了Duquesne基金。那时候号称无风险五年期国债收益率是15%,实际利率接近5%。我们开启了金融历史上最大的牛市之一,资产价格便宜得令人难以置信。保罗·沃尔克强硬的货币紧缩政策使得许多必须进行的改革相继出现:里根和奥尼尔随后推动的最后一次社保和税收领域的重大改革绝不是巧合。此外,15%的最低资本回报率迫使企业谨慎地投资并进行自身的结构改革。如果这造就了最理想的投资环境,而一切却与之截然相反的现在,又怎能也成为同样伟大的投资环境?零利率下,人们无时无刻不在奔向股市。这种“没有其他选择”(There is no alternative)的观点已经变得如此普遍,它甚至有了自己的缩写代号,“TINA”。

1981年的估值较低,而且杠杆率不到今天的一半。我们那时依旧具有以信贷刺激增长的能力。应对全球危机的政策依旧有力,它阻止了任何真正的去杠杆化的发生。全球的杠杆率在增加。讽刺的是,从我的立场来看,这一直是现在大多数政策制定者的预期目标。

我将集中讨论两个主要政策:它们不但阻止了发达市场过去过剩资源的清理,还引发了新兴市场杠杆率的爆炸。

第一个政策由美联储领头。

即便是以最客观的标准衡量,我们也是处于史上最长的过度宽松货币政策。

在08年金融海啸以来,利率被设定为零,负债表扩张了1.4万亿。更甚者,在大衰退结束后,美联储将负债表进一步扩张了2.2万亿。在通胀将近2%,失业率低于5%的今天,美联储激进的鸽派政策却还在继续。如果美联储遵从泰勒规则,即使是取沃尔克和格林斯潘的政策的平衡,联邦基金利率今天都要接近3%了(现为零)。换句话说,这届美联储是历史上最不依赖数据的一个。

简而言之,这是我职业生涯中所看到的最严重和最久的鸽派偏向。美联储比以往任何时候更依赖借助未来的消费。

尽管美国经济在全球一枝独秀,我们目前在G7国家的实际负利率程度最高。在2005年的Ira Sohn会议,那时是相对温和但与现在相似的鸽派偏好,我认为格林斯潘带领的美联储是在通过鲁莽的次贷借款,来为历史性的房地产泡沫埋下种子,后果肯定会很严重。现在看来,跟今天的大规模而持久的货币实验相比,那真是相形见绌。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: