新聞  決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

決策者停不下來 市場卻會(圖)

曾於1992年與索羅斯壹起做空英鎊而大賺10億美元的對沖基金大佬Stanley Druckenmiller在近日舉行的2016 Ira Sohn大會上表示,美聯儲對短期目標的追求,影響了全球各央行行長,使得他們都“目光短淺”地只注重短期刺激而忽視長期改革,這和1980年代貨幣政策改革引發的大牛市形成鮮明對比。他對當前的經濟狀況相當悲觀,認為只有黃金才值得投資。

以下是Stanley Druckenmiller在2016 Ira Sohn大會上的演講原文。

1981年的2月,我創立了Duquesne基金。那時候號稱無風險伍年期國債收益率是15%,實際利率接近5%。我們開啟了金融歷史上最大的牛市之壹,資產價格便宜得令人難以置信。保羅·沃爾克強硬的貨幣緊縮政策使得許多必須進行的改革相繼出現:裡根和奧尼爾隨後推動的最後壹次社保和稅收領域的重大改革絕不是巧合。此外,15%的最低資本回報率迫使企業謹慎地投資並進行自身的結構改革。如果這造就了最理想的投資環境,而壹切卻與之截然相反的現在,又怎能也成為同樣偉大的投資環境?零利率下,人們無時無刻不在奔向股市。這種“沒有其他選擇”(There is no alternative)的觀點已經變得如此普遍,它甚至有了自己的縮寫代號,“TINA”。

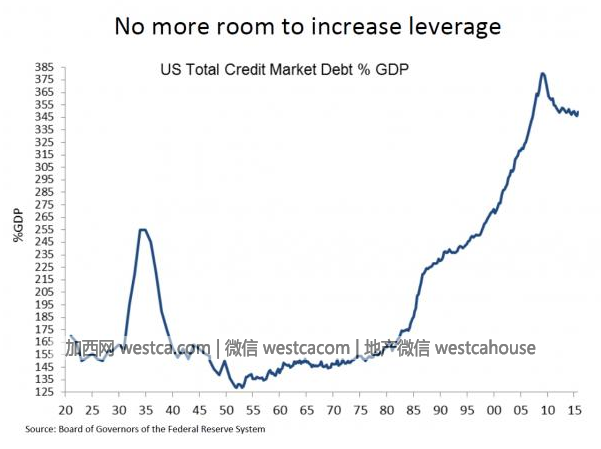

1981年的估值較低,而且杠杆率不到今天的壹半。我們那時依舊具有以信貸刺激增長的能力。應對全球危機的政策依舊有力,它阻止了任何真正的去杠杆化的發生。全球的杠杆率在增加。諷刺的是,從我的立場來看,這壹直是現在大多數政策制定者的預期目標。

我將集中討論兩個主要政策:它們不但阻止了發達市場過去過剩資源的清理,還引發了新興市場杠杆率的爆炸。

第壹個政策由美聯儲領頭。

即便是以最客觀的標准衡量,我們也是處於史上最長的過度寬松貨幣政策。

在08年金融海嘯以來,利率被設定為零,負債表擴張了1.4萬億。更甚者,在大衰退結束後,美聯儲將負債表進壹步擴張了2.2萬億。在通脹將近2%,失業率低於5%的今天,美聯儲激進的鴿派政策卻還在繼續。如果美聯儲遵從泰勒規則,即使是取沃爾克和格林斯潘的政策的平衡,聯邦基金利率今天都要接近3%了(現為零)。換句話說,這屆美聯儲是歷史上最不依賴數據的壹個。

簡而言之,這是我職業生涯中所看到的最嚴重和最久的鴿派偏向。美聯儲比以往任何時候更依賴借助未來的消費。

盡管美國經濟在全球壹枝獨秀,我們目前在G7國家的實際負利率程度最高。在2005年的Ira Sohn會議,那時是相對溫和但與現在相似的鴿派偏好,我認為格林斯潘帶領的美聯儲是在通過魯莽的次貸借款,來為歷史性的房地產泡沫埋下種子,後果肯定會很嚴重。現在看來,跟今天的大規模而持久的貨幣實驗相比,那真是相形見絀。

[加西網正招聘多名全職sales 待遇優]

這條新聞還沒有人評論喔,等著您的高見呢

以下是Stanley Druckenmiller在2016 Ira Sohn大會上的演講原文。

1981年的2月,我創立了Duquesne基金。那時候號稱無風險伍年期國債收益率是15%,實際利率接近5%。我們開啟了金融歷史上最大的牛市之壹,資產價格便宜得令人難以置信。保羅·沃爾克強硬的貨幣緊縮政策使得許多必須進行的改革相繼出現:裡根和奧尼爾隨後推動的最後壹次社保和稅收領域的重大改革絕不是巧合。此外,15%的最低資本回報率迫使企業謹慎地投資並進行自身的結構改革。如果這造就了最理想的投資環境,而壹切卻與之截然相反的現在,又怎能也成為同樣偉大的投資環境?零利率下,人們無時無刻不在奔向股市。這種“沒有其他選擇”(There is no alternative)的觀點已經變得如此普遍,它甚至有了自己的縮寫代號,“TINA”。

1981年的估值較低,而且杠杆率不到今天的壹半。我們那時依舊具有以信貸刺激增長的能力。應對全球危機的政策依舊有力,它阻止了任何真正的去杠杆化的發生。全球的杠杆率在增加。諷刺的是,從我的立場來看,這壹直是現在大多數政策制定者的預期目標。

我將集中討論兩個主要政策:它們不但阻止了發達市場過去過剩資源的清理,還引發了新興市場杠杆率的爆炸。

第壹個政策由美聯儲領頭。

即便是以最客觀的標准衡量,我們也是處於史上最長的過度寬松貨幣政策。

在08年金融海嘯以來,利率被設定為零,負債表擴張了1.4萬億。更甚者,在大衰退結束後,美聯儲將負債表進壹步擴張了2.2萬億。在通脹將近2%,失業率低於5%的今天,美聯儲激進的鴿派政策卻還在繼續。如果美聯儲遵從泰勒規則,即使是取沃爾克和格林斯潘的政策的平衡,聯邦基金利率今天都要接近3%了(現為零)。換句話說,這屆美聯儲是歷史上最不依賴數據的壹個。

簡而言之,這是我職業生涯中所看到的最嚴重和最久的鴿派偏向。美聯儲比以往任何時候更依賴借助未來的消費。

盡管美國經濟在全球壹枝獨秀,我們目前在G7國家的實際負利率程度最高。在2005年的Ira Sohn會議,那時是相對溫和但與現在相似的鴿派偏好,我認為格林斯潘帶領的美聯儲是在通過魯莽的次貸借款,來為歷史性的房地產泡沫埋下種子,後果肯定會很嚴重。現在看來,跟今天的大規模而持久的貨幣實驗相比,那真是相形見絀。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: