新闻  美国就业"急刹车" 全球市场大变脸

美国就业"急刹车" 全球市场大变脸

美国就业"急刹车" 全球市场大变脸

周四(7月2日),全球市场迎来关键转折。美国6月非农就业报告弱于预期,缓解了投资者对美联储年内加息的担忧,美股跟随欧洲股市走高,美元下跌,黄金强势飙升。

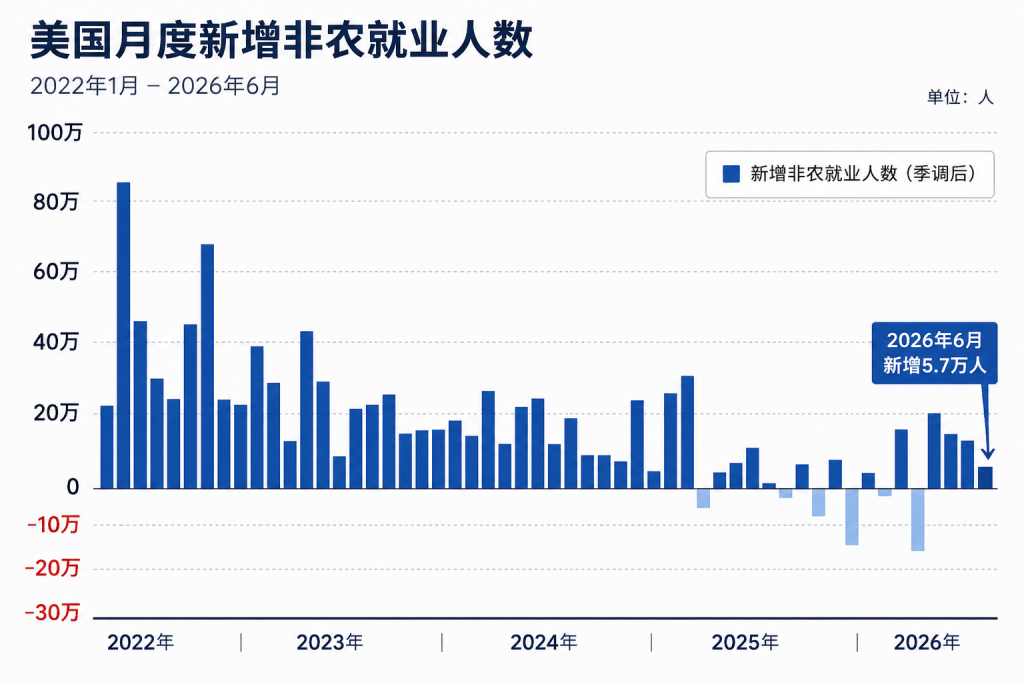

美国劳工统计局数据显示,美国6月非农就业人数增加5.7万人,明显低于市场预期;失业率则意外降至4.2%。与此同时,5月新增就业人数被大幅下修至12.9万人,此前公布为17.2万人。MarketWatch称,6月新增就业为四个月来最低,且低于华尔街日报调查经济学家预期的11.5万人。

不过,这份报告并非单向利空。失业率回落至4.2%,意味着劳动力市场仍未出现明显失控迹象,也让市场对美联储下一步政策路径的判断更加复杂。

Spartan Capital Securities首席市场经济学家彼得・卡迪罗(Peter Cardillo)表示:“这份报告比市场预期略微偏冷……但随着失业率降至4.2%,年度小时工资增速为3.5%,这可能被视为一份‘金发姑娘’报告。”

他补充称:“(加息)仍然摆在桌面上。市场似乎押注至少还会有一次加息,可能是在今年第四季度。”

根据芝商所(CME)美联储观察工具,市场对9月加息的押注由数据公布前约63%降至51%,投资者开始重新评估美联储下半年的政策前景。

美股:三大指数齐涨,道指大涨逾477点

美国三大股指周四全线上涨。道琼斯工业平均指数一度上涨约500点,标普500指数上涨0.65%,纳斯达克综合指数上涨0.53%。

就业数据公布后,市场对美联储进一步收紧政策的担忧降温,风险偏好回升。尽管报告显示新增就业大幅放缓,但失业率回落和工资增速仍保持一定韧性,使投资者将其解读为经济降温但尚未失速。

欧洲股市:防御板块抵消科技股疲软

欧洲股市同样走高,且在美国就业数据公布后涨势扩大。泛欧STOXX 600指数上涨1.41%,欧洲斯托克50指数收盘上涨1.35%;德国DAX30指数收盘上涨2.11%,英国富时100指数收盘上涨1.73%,法国CAC40指数收盘上涨1.65%。

全球股市方面,MSCI全球股票指数上涨6.42点,涨幅0.57%,报1,124.28点。不过,新兴市场股票表现承压,MSCI新兴市场指数下跌31.97点,跌幅1.86%,报1,689.96点。

汇市:非农降温压制美元,日元大幅反弹

美元在就业报告公布后下跌。衡量美元兑一篮子主要货币表现的美元指数下跌0.6%,现交投于100.80一线。欧元兑美元上涨0.69%,报1.1455。

美元兑日元下跌1.03%,报160.88。日元大幅反弹之际,交易员继续警惕日本当局可能出手干预汇市。

债市:短债收益率下行,反映加息预期降温

美国国债市场走势分化。基准10年期美债收益率小幅升至4.479%,前一交易日晚些时候为4.475%;30年期美债收益率升至4.9774%,前值为4.966%。

更能反映美联储利率预期的2年期美债收益率则下跌2.69个基点,报4.137%,前一交易日晚些时候为4.164%。这显示就业数据降温后,市场对美联储继续加息的定价有所下降。

油市:美伊谈判结束,供应担忧缓和

油价跌至四个月低点。美国原油期货下跌0.8%,交投于68美元/桶一线;布伦特原油下跌约1%,交投于70.80美元/桶一线。

油价走弱主要受到供应担忧缓和影响。围绕霍尔木兹海峡问题,美国与伊朗在多哈进行间接谈判。Axios报道称,7月初美伊谈判在多哈恢复,重点涉及霍尔木兹海峡紧张局势;Le Monde则称,双方围绕霍尔木兹海峡未来安排的谈判陷入停滞。

[加西网正招聘多名全职sales 待遇优]

还没人说话啊,我想来说几句

美国劳工统计局数据显示,美国6月非农就业人数增加5.7万人,明显低于市场预期;失业率则意外降至4.2%。与此同时,5月新增就业人数被大幅下修至12.9万人,此前公布为17.2万人。MarketWatch称,6月新增就业为四个月来最低,且低于华尔街日报调查经济学家预期的11.5万人。

不过,这份报告并非单向利空。失业率回落至4.2%,意味着劳动力市场仍未出现明显失控迹象,也让市场对美联储下一步政策路径的判断更加复杂。

Spartan Capital Securities首席市场经济学家彼得・卡迪罗(Peter Cardillo)表示:“这份报告比市场预期略微偏冷……但随着失业率降至4.2%,年度小时工资增速为3.5%,这可能被视为一份‘金发姑娘’报告。”

他补充称:“(加息)仍然摆在桌面上。市场似乎押注至少还会有一次加息,可能是在今年第四季度。”

根据芝商所(CME)美联储观察工具,市场对9月加息的押注由数据公布前约63%降至51%,投资者开始重新评估美联储下半年的政策前景。

美股:三大指数齐涨,道指大涨逾477点

美国三大股指周四全线上涨。道琼斯工业平均指数一度上涨约500点,标普500指数上涨0.65%,纳斯达克综合指数上涨0.53%。

就业数据公布后,市场对美联储进一步收紧政策的担忧降温,风险偏好回升。尽管报告显示新增就业大幅放缓,但失业率回落和工资增速仍保持一定韧性,使投资者将其解读为经济降温但尚未失速。

欧洲股市:防御板块抵消科技股疲软

欧洲股市同样走高,且在美国就业数据公布后涨势扩大。泛欧STOXX 600指数上涨1.41%,欧洲斯托克50指数收盘上涨1.35%;德国DAX30指数收盘上涨2.11%,英国富时100指数收盘上涨1.73%,法国CAC40指数收盘上涨1.65%。

全球股市方面,MSCI全球股票指数上涨6.42点,涨幅0.57%,报1,124.28点。不过,新兴市场股票表现承压,MSCI新兴市场指数下跌31.97点,跌幅1.86%,报1,689.96点。

汇市:非农降温压制美元,日元大幅反弹

美元在就业报告公布后下跌。衡量美元兑一篮子主要货币表现的美元指数下跌0.6%,现交投于100.80一线。欧元兑美元上涨0.69%,报1.1455。

美元兑日元下跌1.03%,报160.88。日元大幅反弹之际,交易员继续警惕日本当局可能出手干预汇市。

债市:短债收益率下行,反映加息预期降温

美国国债市场走势分化。基准10年期美债收益率小幅升至4.479%,前一交易日晚些时候为4.475%;30年期美债收益率升至4.9774%,前值为4.966%。

更能反映美联储利率预期的2年期美债收益率则下跌2.69个基点,报4.137%,前一交易日晚些时候为4.164%。这显示就业数据降温后,市场对美联储继续加息的定价有所下降。

油市:美伊谈判结束,供应担忧缓和

油价跌至四个月低点。美国原油期货下跌0.8%,交投于68美元/桶一线;布伦特原油下跌约1%,交投于70.80美元/桶一线。

油价走弱主要受到供应担忧缓和影响。围绕霍尔木兹海峡问题,美国与伊朗在多哈进行间接谈判。Axios报道称,7月初美伊谈判在多哈恢复,重点涉及霍尔木兹海峡紧张局势;Le Monde则称,双方围绕霍尔木兹海峡未来安排的谈判陷入停滞。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

| 延伸阅读 |

推荐: