新聞  抗生素超標近38倍,雙匯把國務院都驚動了

抗生素超標近38倍,雙匯把國務院都驚動了

抗生素超標近38倍,雙匯把國務院都驚動了

“雙匯不會成為第贰個叁鹿。”盡管雙匯當年的態度,同樣是側面將責任推給了上游養豬戶,但萬隆拍著胸膛說下的話,被外界普遍認為,雙匯有改變的決心,大家願意再給其壹次機會。

然而15年過去,當林可霉素超標事件再次發生時,人們才發現,那場轟動全國的瘦肉精風波所暴露出的供應鏈管理難題,並沒有隨著時間徹底消失。

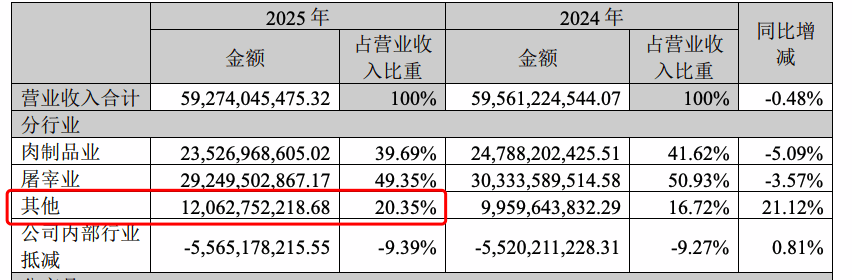

雙匯發展2025年財報顯示,公司592.7億元營收中,近90%來自屠宰和肉制品業務,而養殖業務所在的“其他業務”收入占比僅為20.3%。

| 雙匯發展2025年財報

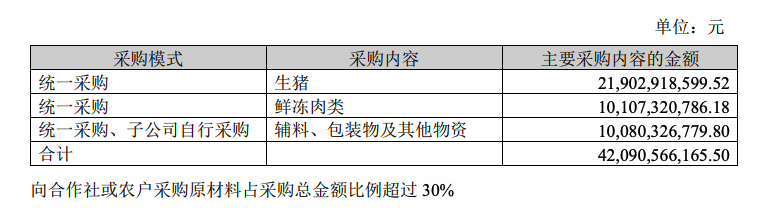

養殖業務占比較低,雙匯對外部采購的依賴依然存在。其在財報裡提到,向合作社或農戶采購原材料占采購總金額比例超過30%。

| 雙匯發展2025年財報

背後的原因,除了自建養殖基地的投入較大,或許還與雙匯發展的“以銷定產”模式有關。

目前,其生鮮豬肉、肉制品等產品,均是根據當期訂單量,來決定生豬采購量的。這種模式有助於降低壓貨風險、減少豬價波動帶來的影響,但同時也決定了,雙匯發展不會壹次性自養這麼多頭豬,萬壹賣不出就白養了。因此當大量訂單進入時,雙匯發展就需要向外部采購。

這是雙匯發展站在企業利益角度,所確定的戰略模式。其讓企業跑起來更輕盈,但代價就是,加大了供應鏈管理難度、增加了“混入問題豬肉”的風險。

從2011年的瘦肉精,到2026年的林可霉素,兩次事件相隔15年,但背後指向的卻是同壹個問題:

當企業高度依賴外部采購體系時,如何真正掌控供應鏈質量。

遺憾的是,雙匯至今似乎仍未給出壹個足夠令人信服的答案。

利潤幾乎都分走了

為什麼雙匯明知供應鏈管理難度極高,卻始終沒有徹底改變?

答案或許藏在財報裡。

雙匯這些年的經營壓力並不小。2020年至2025年,公司營收從738.6億元下降至592.7億元,累計縮水接近20%;淨利潤也從62.6億元降至51億元。

與此同時,核心業務同樣面臨增長壓力。2025年,屠宰業務收入同比下降3.6%,肉制品業務收入同比下降5.1%。

其中壹個重要原因,正是豬周期下行。

[加西網正招聘多名全職sales 待遇優]

這條新聞還沒有人評論喔,等著您的高見呢

然而15年過去,當林可霉素超標事件再次發生時,人們才發現,那場轟動全國的瘦肉精風波所暴露出的供應鏈管理難題,並沒有隨著時間徹底消失。

雙匯發展2025年財報顯示,公司592.7億元營收中,近90%來自屠宰和肉制品業務,而養殖業務所在的“其他業務”收入占比僅為20.3%。

| 雙匯發展2025年財報

養殖業務占比較低,雙匯對外部采購的依賴依然存在。其在財報裡提到,向合作社或農戶采購原材料占采購總金額比例超過30%。

| 雙匯發展2025年財報

背後的原因,除了自建養殖基地的投入較大,或許還與雙匯發展的“以銷定產”模式有關。

目前,其生鮮豬肉、肉制品等產品,均是根據當期訂單量,來決定生豬采購量的。這種模式有助於降低壓貨風險、減少豬價波動帶來的影響,但同時也決定了,雙匯發展不會壹次性自養這麼多頭豬,萬壹賣不出就白養了。因此當大量訂單進入時,雙匯發展就需要向外部采購。

這是雙匯發展站在企業利益角度,所確定的戰略模式。其讓企業跑起來更輕盈,但代價就是,加大了供應鏈管理難度、增加了“混入問題豬肉”的風險。

從2011年的瘦肉精,到2026年的林可霉素,兩次事件相隔15年,但背後指向的卻是同壹個問題:

當企業高度依賴外部采購體系時,如何真正掌控供應鏈質量。

遺憾的是,雙匯至今似乎仍未給出壹個足夠令人信服的答案。

利潤幾乎都分走了

為什麼雙匯明知供應鏈管理難度極高,卻始終沒有徹底改變?

答案或許藏在財報裡。

雙匯這些年的經營壓力並不小。2020年至2025年,公司營收從738.6億元下降至592.7億元,累計縮水接近20%;淨利潤也從62.6億元降至51億元。

與此同時,核心業務同樣面臨增長壓力。2025年,屠宰業務收入同比下降3.6%,肉制品業務收入同比下降5.1%。

其中壹個重要原因,正是豬周期下行。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 |

推薦: