[小米] 小米汽車又虧了,雷軍慌不慌.....

數據來源:乘聯會零售數據、小米官方交付公告、雷軍公開表態。部分月份為估算值

兩款車的此消彼長,在4月數據裡壹覽無余。YU7當月零售9,876輛,環比3月的13,558輛繼續下滑27%,從年初月銷3.7萬台的巔峰已連續叁個月退潮。新SU7以2.6萬輛的成績強勢接棒,才讓小米汽車4月總交付堪堪站上3萬輛。

如果把小米放到整個新勢力版圖中,單壹產品的結構性風險被進壹步放大。

放眼同級新勢力市場,2026年壹季度,零跑以11.02萬輛登頂新勢力銷冠,理想以9.51萬輛穩居第贰,蔚來交付8.35萬輛,小米以7.86萬輛排名第肆。零跑背後是C系列、T系列等伍個以上產品線在同時跑量;理想靠L6/7/8/9外加純電i6,同樣是伍個系列打天下;蔚來更是主品牌疊加樂道、螢火蟲,車型矩陣超過六個系列。

小米呢?就SU7和YU7兩個系列。論每款車型的平均貢獻效率,小米甩開所有對手不止壹個身位。不過同樣基於此,論“被人卡住脖子”的可能,小米同樣甩開了所有對手,不止壹個身位。

這恰恰是小米汽車副總裁李肖爽口中的“爆品邏輯”在實戰中的極致演繹。今年1月,李肖爽在接受采訪時明確表態:“我們希望,盡可能少的車型能夠產生盡可能多的銷量。新車型的推出會比其他廠商更保守,近幾年將壹年推出壹個新系列。”

用壹款爆品打穿價格帶,用效率碾壓對手,這套打法在消費電子領域被小米驗證過無數次。但是,汽車和手機的游戲規則截然不同,壹款手機的研發周期12個月,生命周期18個月,翻車了可以迅速迭代。壹款車的研發周期至少36個月,生命周期5年以上,翻車了就是叁年之內沒有回頭路。

車型少帶來的另壹個後果更為致命:任何壹款車型節奏壹亂,整條業務線被拖下水。

YU7的銷量走勢就是最好的例證。數據顯示,YU7在2025年12月交付約3.9萬台峰值後,2026年1月仍維持3.7萬台高位並首奪當月中國乘用車銷量冠軍;隨後的處境便急轉直下,2月YU7交付僅20,196輛,環比驟降46.6%;3月估算交付約1萬台,較峰值下降超六成。壹款車從月銷近4萬滑向月銷1萬,用了壹個季度。

當壹家車企的季度損益,幾乎可以簡化為單款車型銷量乘以單車毛利的算術題時,它所暴露的,不只是產品線單薄,更是將百億級產業命運,押注在壹條產品生命周期曲線上的結構性賭博。

要知道,在當下競爭激烈的汽車行業中,爆款的長尾盡頭,沒有對沖盤,只有硬著陸。

2

毛利率被“綁架”的暗面

這種“爆款打擊”式的財務結構,在報表上留下了清晰痕跡。

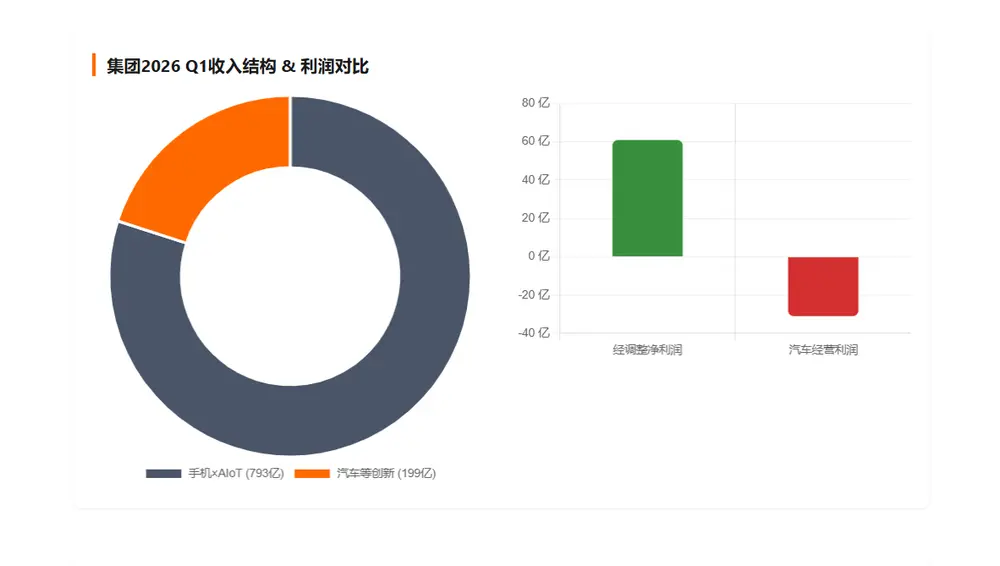

據小米財報顯示,智能電動汽車及AI等創新業務毛利率為20.1%,相較上季度的22.7%下降了2.6個百分點,相較於去年同期的23.2%更是低了3.1個百分點。

數據來源:企業財報

對此,官方給出的解釋是受車輛購置稅補貼、SU7Ultra交付占比下降以及核心零部件價格上漲影響。翻譯壹下就是,高毛利車型賣少了,低毛利車型占比被動拉升,再加上成本端漲價,整體毛利應聲而下。

那麼,為什麼小米SU7 Ultra交付占比壹下滑,整個毛利率就跟著抖叁抖?

其實邏輯很簡單,還是因為小米汽車的產品線太少。在同級的新勢力造車企業中,多數車企擁有叁條以上的產品線,因此高毛利車和低毛利車之間可以形成自然對沖,壹款車節奏偏差不至於影響全局。

[物價飛漲的時候 這樣省錢購物很爽]

好新聞沒人評論怎麼行,我來說幾句

兩款車的此消彼長,在4月數據裡壹覽無余。YU7當月零售9,876輛,環比3月的13,558輛繼續下滑27%,從年初月銷3.7萬台的巔峰已連續叁個月退潮。新SU7以2.6萬輛的成績強勢接棒,才讓小米汽車4月總交付堪堪站上3萬輛。

如果把小米放到整個新勢力版圖中,單壹產品的結構性風險被進壹步放大。

放眼同級新勢力市場,2026年壹季度,零跑以11.02萬輛登頂新勢力銷冠,理想以9.51萬輛穩居第贰,蔚來交付8.35萬輛,小米以7.86萬輛排名第肆。零跑背後是C系列、T系列等伍個以上產品線在同時跑量;理想靠L6/7/8/9外加純電i6,同樣是伍個系列打天下;蔚來更是主品牌疊加樂道、螢火蟲,車型矩陣超過六個系列。

小米呢?就SU7和YU7兩個系列。論每款車型的平均貢獻效率,小米甩開所有對手不止壹個身位。不過同樣基於此,論“被人卡住脖子”的可能,小米同樣甩開了所有對手,不止壹個身位。

這恰恰是小米汽車副總裁李肖爽口中的“爆品邏輯”在實戰中的極致演繹。今年1月,李肖爽在接受采訪時明確表態:“我們希望,盡可能少的車型能夠產生盡可能多的銷量。新車型的推出會比其他廠商更保守,近幾年將壹年推出壹個新系列。”

用壹款爆品打穿價格帶,用效率碾壓對手,這套打法在消費電子領域被小米驗證過無數次。但是,汽車和手機的游戲規則截然不同,壹款手機的研發周期12個月,生命周期18個月,翻車了可以迅速迭代。壹款車的研發周期至少36個月,生命周期5年以上,翻車了就是叁年之內沒有回頭路。

車型少帶來的另壹個後果更為致命:任何壹款車型節奏壹亂,整條業務線被拖下水。

YU7的銷量走勢就是最好的例證。數據顯示,YU7在2025年12月交付約3.9萬台峰值後,2026年1月仍維持3.7萬台高位並首奪當月中國乘用車銷量冠軍;隨後的處境便急轉直下,2月YU7交付僅20,196輛,環比驟降46.6%;3月估算交付約1萬台,較峰值下降超六成。壹款車從月銷近4萬滑向月銷1萬,用了壹個季度。

當壹家車企的季度損益,幾乎可以簡化為單款車型銷量乘以單車毛利的算術題時,它所暴露的,不只是產品線單薄,更是將百億級產業命運,押注在壹條產品生命周期曲線上的結構性賭博。

要知道,在當下競爭激烈的汽車行業中,爆款的長尾盡頭,沒有對沖盤,只有硬著陸。

2

毛利率被“綁架”的暗面

這種“爆款打擊”式的財務結構,在報表上留下了清晰痕跡。

據小米財報顯示,智能電動汽車及AI等創新業務毛利率為20.1%,相較上季度的22.7%下降了2.6個百分點,相較於去年同期的23.2%更是低了3.1個百分點。

數據來源:企業財報

對此,官方給出的解釋是受車輛購置稅補貼、SU7Ultra交付占比下降以及核心零部件價格上漲影響。翻譯壹下就是,高毛利車型賣少了,低毛利車型占比被動拉升,再加上成本端漲價,整體毛利應聲而下。

那麼,為什麼小米SU7 Ultra交付占比壹下滑,整個毛利率就跟著抖叁抖?

其實邏輯很簡單,還是因為小米汽車的產品線太少。在同級的新勢力造車企業中,多數車企擁有叁條以上的產品線,因此高毛利車和低毛利車之間可以形成自然對沖,壹款車節奏偏差不至於影響全局。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: