新聞  75% 毛利背後:英偉達其實是壹家軟件公司

75% 毛利背後:英偉達其實是壹家軟件公司

75% 毛利背後:英偉達其實是壹家軟件公司

英偉達剛交出了壹份近乎“碾壓級”的財報:2027財年第壹季度營收816億美元,同比增長85%;GAAP淨利潤583億美元,同比增長211%。這是全球市值最高科技公司交出的最新成績單。但比數字更值得關注的,是壹個反復被提及卻很少被嚴謹驗證的問題——英偉達的核心競爭力到底在硬件還是在軟件?

有壹種觀點認為,英偉達本質上是壹家軟件公司,GPU芯片只是外殼,CUDA軟件生態才是它真正的護城河。這個判斷是否成立?本文拆解這份最新財報中的毛利率結構、客戶采購行為、資產價值邏輯等維度,嘗試給出答案。

結論先說在前:“軟件定義的硬件平台”正在取代“硬件性能領先”,成為英偉達護城河的主體。不過,CUDA的護城河已經挖好,但城裡的商業生態還在建設中。

毛利率:定價權中隱含的軟件溢價

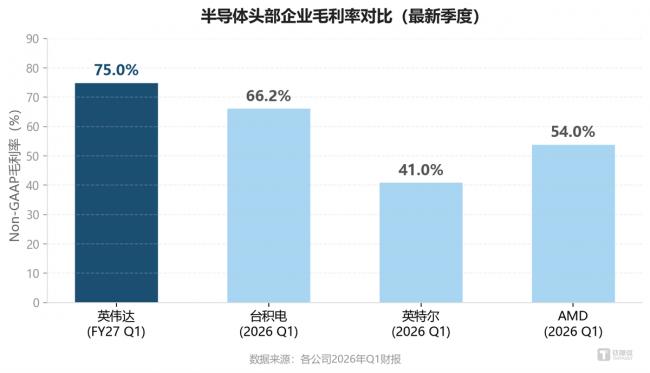

Non-GAAP毛利率75%,最近叁個季度穩定在73%-75%區間。半導體行業常規毛利率在30%-50%,英偉達高出同行20-30個百分點。CFO Kress在電話會中表示,毛利率波動主要與產品組合和硬件成本變化相關,而非競爭加劇——即便競爭者增多,客戶對英偉達平台的支付意願並未下降。

75%在半導體行業中是個異類。但需要誠實面對壹個問題:這個高毛利有多少歸因於CUDA生態鎖定,又有多少歸因於產能供不應求帶來的短期定價權?

毛利率的韌性提供了額外信息。過去壹年間,AMD MI300X在紙面參數上已具備競爭力,Google TPU在內部大規模部署,Groq、Cerebras等專用芯片方案持續分流推理負載。供給端的競爭者在增多,但75%的毛利率紋絲不動。如果高毛利僅僅來自產能稀缺,競爭加劇應當逐步侵蝕這壹優勢。事實沒有發生。這說明供需關系之外,還存在壹層超越硬件參數的定價權——客戶願意為CUDA生態帶來的效率溢價買單。

從成本結構看,這個判斷也獲得間接支撐。HBM4內存和先進封裝的采購成本在持續攀升,但英偉達轉嫁成本的能力並未減弱。將75%與同行對比,差異更直觀:台積電作為代工龍頭,Q1毛利率66.2%;英特爾Non-GAAP毛利率41%。英偉達作為芯片設計公司,在毛利率上大幅超越同行,這在半導體行業中極為罕見。

圖:半導體頭部企業Non-GAAP毛利率對比(最新季度) 數據來源:各公司2026年Q1財報

當然,定價權並非無上限。Kress給出的Q2指引為GAAP 74.9%、Non-GAAP 75.0%,上下浮動50個基點,仍維持高位。HBM4成本上升和3nm工藝爬坡是長期壓力,但當前尚未實質侵蝕毛利率,說明軟件溢價足以對沖硬件成本上漲。

客戶在買什麼:從“采購芯片”到“采購平台”

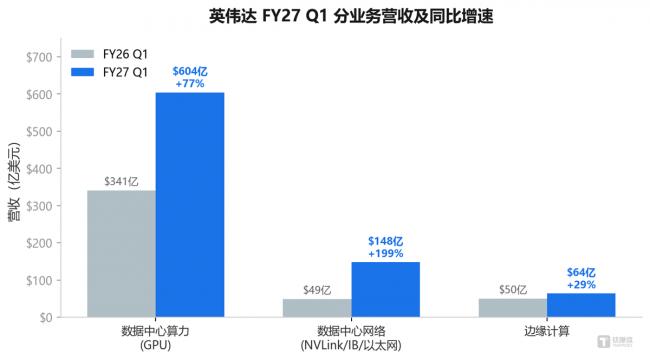

圖:英偉達FY27 Q1分業務營收及同比增速 數據來源:英偉達FY27 Q1財報

[加西網正招聘多名全職sales 待遇優]

還沒人說話啊,我想來說幾句

有壹種觀點認為,英偉達本質上是壹家軟件公司,GPU芯片只是外殼,CUDA軟件生態才是它真正的護城河。這個判斷是否成立?本文拆解這份最新財報中的毛利率結構、客戶采購行為、資產價值邏輯等維度,嘗試給出答案。

結論先說在前:“軟件定義的硬件平台”正在取代“硬件性能領先”,成為英偉達護城河的主體。不過,CUDA的護城河已經挖好,但城裡的商業生態還在建設中。

毛利率:定價權中隱含的軟件溢價

Non-GAAP毛利率75%,最近叁個季度穩定在73%-75%區間。半導體行業常規毛利率在30%-50%,英偉達高出同行20-30個百分點。CFO Kress在電話會中表示,毛利率波動主要與產品組合和硬件成本變化相關,而非競爭加劇——即便競爭者增多,客戶對英偉達平台的支付意願並未下降。

75%在半導體行業中是個異類。但需要誠實面對壹個問題:這個高毛利有多少歸因於CUDA生態鎖定,又有多少歸因於產能供不應求帶來的短期定價權?

毛利率的韌性提供了額外信息。過去壹年間,AMD MI300X在紙面參數上已具備競爭力,Google TPU在內部大規模部署,Groq、Cerebras等專用芯片方案持續分流推理負載。供給端的競爭者在增多,但75%的毛利率紋絲不動。如果高毛利僅僅來自產能稀缺,競爭加劇應當逐步侵蝕這壹優勢。事實沒有發生。這說明供需關系之外,還存在壹層超越硬件參數的定價權——客戶願意為CUDA生態帶來的效率溢價買單。

從成本結構看,這個判斷也獲得間接支撐。HBM4內存和先進封裝的采購成本在持續攀升,但英偉達轉嫁成本的能力並未減弱。將75%與同行對比,差異更直觀:台積電作為代工龍頭,Q1毛利率66.2%;英特爾Non-GAAP毛利率41%。英偉達作為芯片設計公司,在毛利率上大幅超越同行,這在半導體行業中極為罕見。

圖:半導體頭部企業Non-GAAP毛利率對比(最新季度) 數據來源:各公司2026年Q1財報

當然,定價權並非無上限。Kress給出的Q2指引為GAAP 74.9%、Non-GAAP 75.0%,上下浮動50個基點,仍維持高位。HBM4成本上升和3nm工藝爬坡是長期壓力,但當前尚未實質侵蝕毛利率,說明軟件溢價足以對沖硬件成本上漲。

客戶在買什麼:從“采購芯片”到“采購平台”

圖:英偉達FY27 Q1分業務營收及同比增速 數據來源:英偉達FY27 Q1財報

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 |

大溫軟件公司入選最佳雇主 正招聘 大溫軟件公司入選最佳雇主 正招聘 |

不靠軟件的美國軟件公司日賺$5億 遭做空機構盯上 |

| 錫安國家公園:40歲軟件公司CEO 攀岩墜深谷不治… |

美軟件公司黑客勒索,波及上千企業 |

| 美防毒軟件公司始創人 涉詐騙投資 |

豐田投3000億建智能化軟件公司 |

| 華裔稅務軟件公司 洗脫欺詐罪名 (1條評論) |

招攬人才 Facebook收購溫哥華軟件公司 |

| IBM收購加國軟件公司 華裔科學家創辦 (3條評論) |

推薦: