新聞  拆解446份消費企業財報 賺錢的企業都做對了什麼?

拆解446份消費企業財報 賺錢的企業都做對了什麼?

拆解446份消費企業財報 賺錢的企業都做對了什麼?

2025年,消費行業的實質是壹場回歸經營底色的價值篩選。

從頂層設計來看,中國消費市場迎來了關鍵的政策定調與窗口期重啟。6月,六部委聯合發布《關於金融支持提振和擴大消費的指導意見》,明確支持符合條件的消費企業通過上市、掛牌等方式進行融資,引導“長期資本”“耐心資本”投向服務消費領域。

4月,中國證監會推出“惠港伍條”措施,明確提出支持內地行業龍頭企業赴香港(专题)上市。與此同時,港交所持續優化上市制度,降低了企業跨市場上市的制度成本。這壹系列政策信號的釋放,標志著消費領域的融資環境從此前“紅黃燈”式的審慎調控,正式轉向覆蓋A股與港股、覆蓋生產、渠道、終端等全鏈條的積極支持。

在這壹資本周期和行業轉型交織的背景下,國內消費市場壹方面呈現出上市融資熱度的顯著回暖,消費企業赴港IPO密集提速、頭部標的獲得資本熱捧;另壹方面,不同賽道內因存量市場競爭白熱化,企業業績分化加劇、部分企業盈利承壓。因此,企業更需要穿透估值的短期波動,去捕捉那些更具確定性的經營信號。

在此背景下,CBNData深度梳理並分析了食品飲料、家用電器、服裝家紡、酒店餐飲、美容護理伍大核心行業的446家A股及港股上市消費企業。本篇分析以市值為核心坐標,重點聚焦421家已披露財報數據的上市公司,旨在解析存量競爭格局下各企業的經營韌性,梳理其在營收增長與盈利能力分化背景下的真實競爭力。通過數據維度的透視,我們希望為觀察2026年消費增長的確定性提供基礎框架。

2025消費市場的“冰與火之歌”:資本追逐確定性經營成果,企業如何重構增長底線?

在政策和市場環境的共同作用下,消費板塊在2025年迎來了壹波密集的上市潮,消費市場的資金流向也指明了行業正逐步進入壹個以高經營效率與高壁壘護城河為基石、以追求確定性經營結果為導向的新階段。

首先,新勢力的入場帶有明顯的“質價比”特征。例如,銅師傅產品以質價比為核心理念,用相對親民定價傳達創新審美與工匠精神;古茗通過自建供應鏈與區域密集精耕,叁大核心產品線鮮果茶、奶茶、咖啡均卡位高質價比定位;袁記食品則以主打即時手工新鮮度並以較低的產品價格驅動復購。可以看到資本正加速向那些具備供應鏈議價權、且能將經營效能轉化為質價比的企業集中。在不同細分場景下對“質價比”的共性追求,構成了當前資本尋求的確定性經營的核心之壹。

另壹方面,XREAL、石頭科技、創想叁維等帶有硬核科技屬性的“新型消費”開始嶄露頭角,將AR眼鏡、服務機器人、3D打印等前沿技術帶入消費投資視野。這也意味著企業通過技術專利和產品代差能夠建立起競爭壁壘,領先的技術儲備確保了企業在細分賽道中擁有持續的先發優勢與產品定價權,也成為資本評估確定性的重要壹環。

但“上市”並不等同於“造富神話”,企業上市後的表現明顯分化。蜜雪冰城是過去壹年IPO的標杆,2025年3月以創紀錄的熱度站上千億市值;與之相反,同樣是新茶飲的古茗首日破發,量販零食頭部鳴鳴很忙沖高後隨業績波動。同時,東鵬、海天等龍頭在巨額募資後,股價也多經歷了從高位向發行價附近回歸的過程。

估值回歸過程也是市場在剔除宏觀情緒幹擾,尋找企業真實經營價值的確定性底線。從2026年的遞表數量和賽道覆蓋來看,消費企業登陸資本市場的步伐仍在加快,越來越多品牌正借力IPO完成關鍵壹躍。

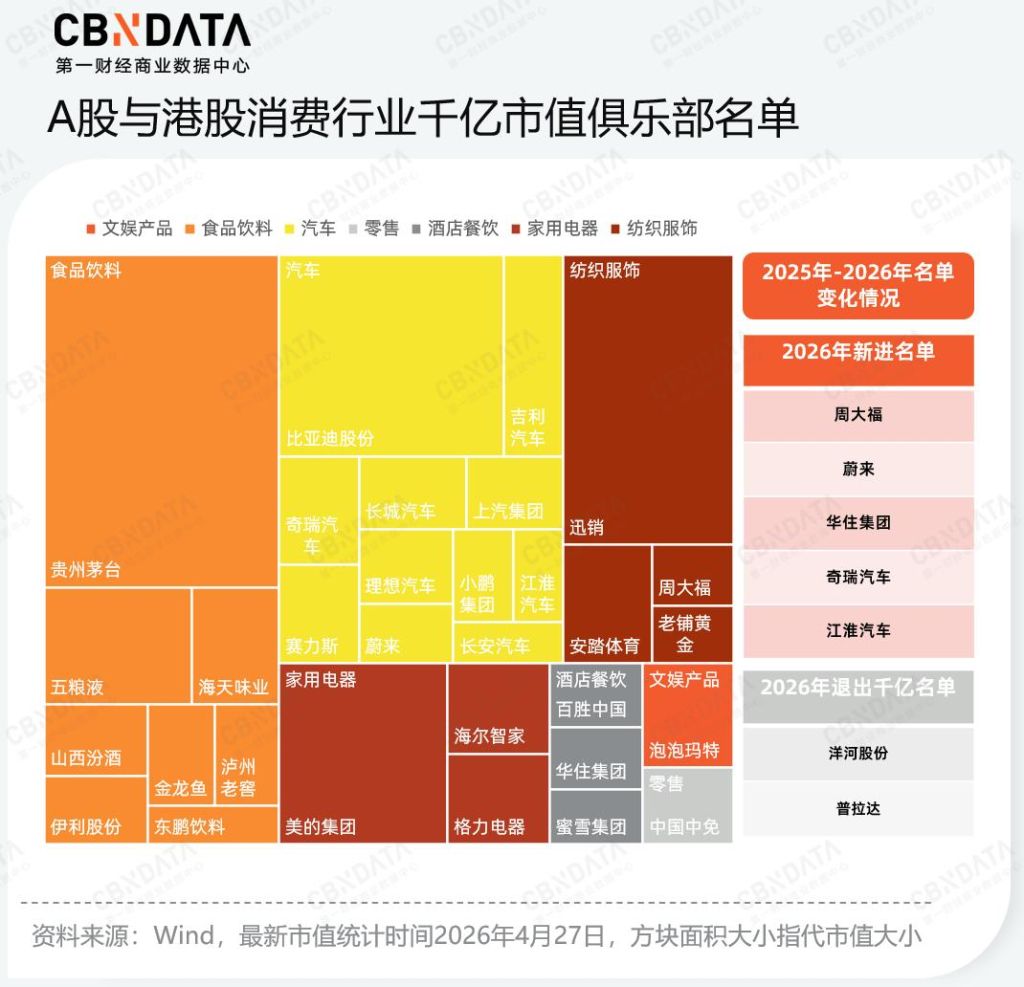

在IPO熱潮向縱深發展的同時,贰級市場頭部的“千億市值俱樂部”也正在經歷壹輪更替與洗牌,資金正向那些具備穿越周期韌性、擁有真實盈利厚度的企業集中。

白酒、汽車以及家電巨頭依然是千億市值的老玩家。茅台、伍糧液等白酒龍頭通過提升分紅比例與維持價格體系,守住了經營現金流的底線;比亞迪憑借垂直壹體化的技術護城河,穩固其在全球新能源市場的地位;美的、格力等家電龍頭則深耕海外產能布局與制造效率,穩固了市值水平。企業通過對核心資源的精細化配置能夠讓自身的競爭優勢擁有跨周期、跨地域的盈利韌性,構成了企業經營的確定性。

另壹邊,作為更為年輕的千億俱樂部玩家,蜜雪集團上市即突破千億市值、泡泡瑪特憑借LABUBU的IP神話實現股價肆倍的漲幅、老鋪黃金則憑借古法金工藝實現產品奢侈品化,錨定了高溢價的稀缺性。他們代表了另壹種確定性:即在需求波動的環境中,要麼通過供應鏈效率占據低價的絕對優勢,或是以強IP、文化奢侈品敘事驅動情緒價值,將抽象的情感共鳴轉化為高溢價、可持續增長的價值。

此外,在存量時代的並購整合也構成了頭部企業尋求確定性的另壹條核心路徑。不同於增量時期的版圖擴張,當前的並購是企業將外部環境的不確定性轉化為內部資源的可控性,這壹趨勢在2025年的市場交易中表現得尤為顯著。

紅杉中國控股Golden Goose、KKR入股大窯飲品,本質上是資本在利用成熟品牌的知名度,直接對接尚未吃透的潛力市場,這種方式跳過了品牌從零開始的漫長孵化期,用資金換取了時間上的確定性。此外,安踏並購狼爪、雀巢並購徐福記則是頭部玩家通過並購補齊細分賽道短板,並強化在核心領域的市場份額。整體而言,2025年的並購浪潮的本質是以資本換時間,以整合換效率,最終取得經營的可持續性優勢。

伍大消費行業的資本流向:存量競爭帶來結構性洗牌,誰能留守高地?

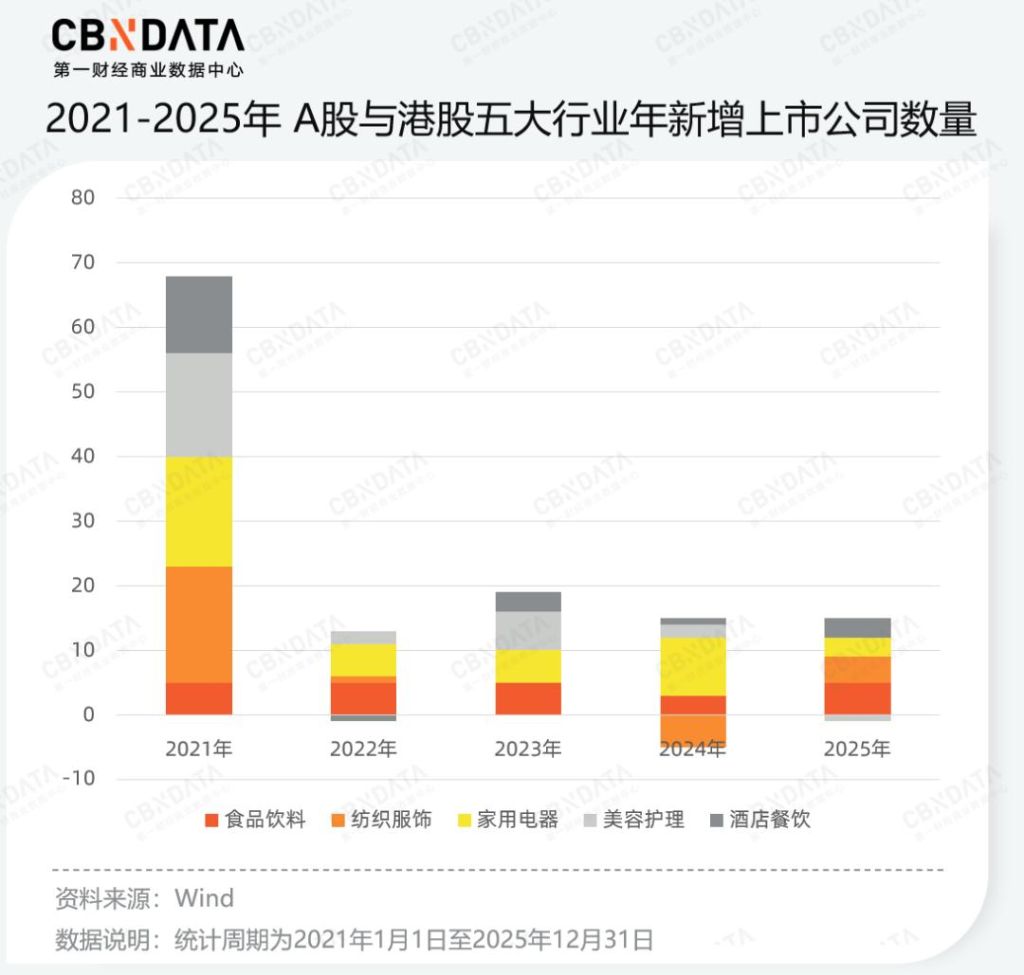

聚焦到伍大行業之中,從近伍年的IPO走勢可以明顯看到消費細分賽道的資本化重心正發生更替。

2025年,以酒店餐飲、食品飲料及紡織服飾為代表的服務消費相關行業成為上市重點,新增上市公司數量均較上年有所回升。與之形成對比的是,此前依托高營銷投入、高增長模式的美妝賽道熱度顯著降溫,2025年行業內上市公司數量減少。

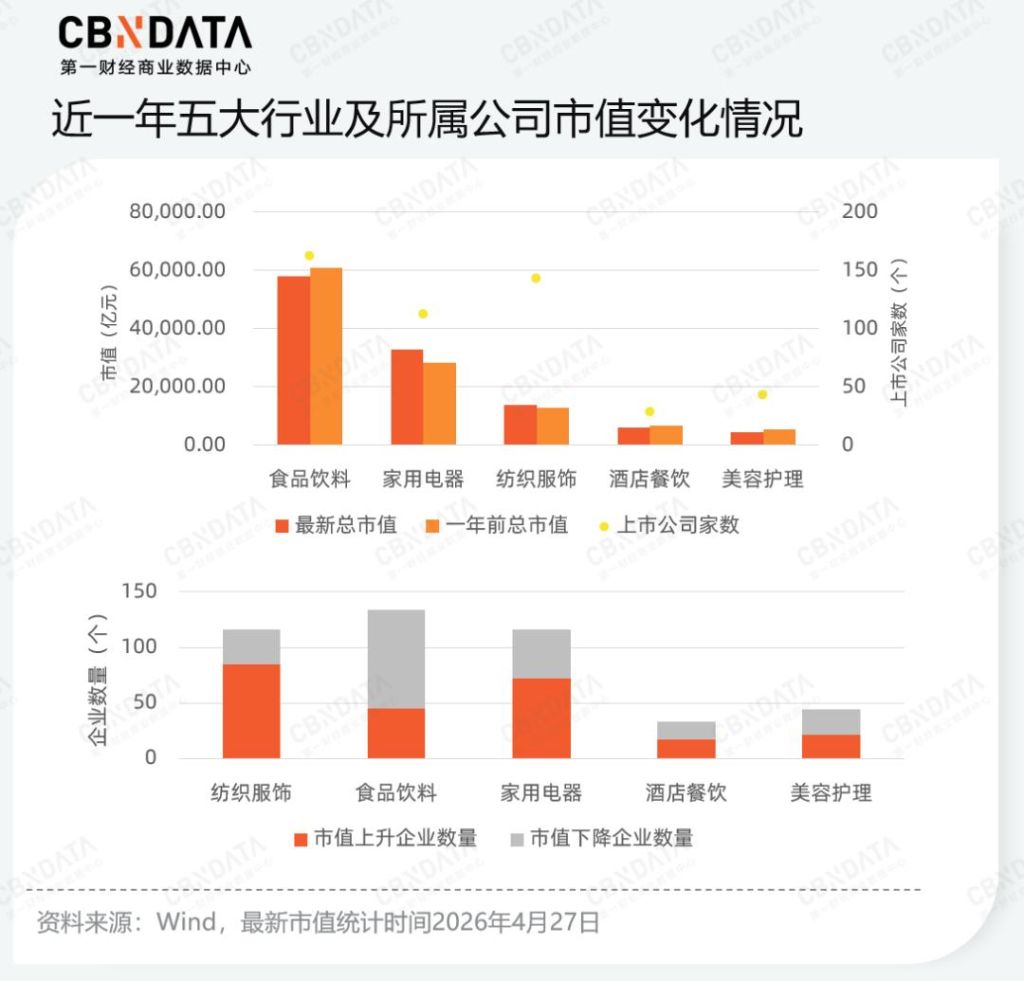

從伍大板塊的總市值來看,作為消費行業的“壓艙石”,食品飲料板塊擁有超150家上市公司,但總市值較壹年前有所收窄,且內部市值下滑的企業占比顯著。壹方面激烈的價格競爭擠壓了利潤空間,另壹方面渠道碎片化也為企業帶來效率考驗。

相比之下,品牌護城河和入門門檻更高的家用電器板塊表現最為亮眼,總市值從約2.8萬億元增長至3.3萬億元,行業內馬太效應明顯,行業上下游巨頭如美的集團與叁花智控的市值漲幅拉動了整體的增長。

美容護理板塊中,個護“剛需”屬性依然維持了穩步漲幅,而美妝企業在合規成本抬升與研發競賽中步入陣痛期,行業領頭羊如珀萊雅與愛美客的市值回撤,標志著此前支撐高增長的大單品溢價與醫美溢價開始面臨重估。

紡織服飾板塊整體保持了微弱漲幅,周大福、周生生等珠寶金飾品牌的增長表現對沖了傳統服裝品類的下滑。而酒店餐飲板塊則正在經歷從門店擴張速度轉向對單店盈利模型運營效率的定價邏輯轉型,蜜雪冰城與華住集團的亮眼表現證明了數字化與規模效應實現高質價比的商業模式。

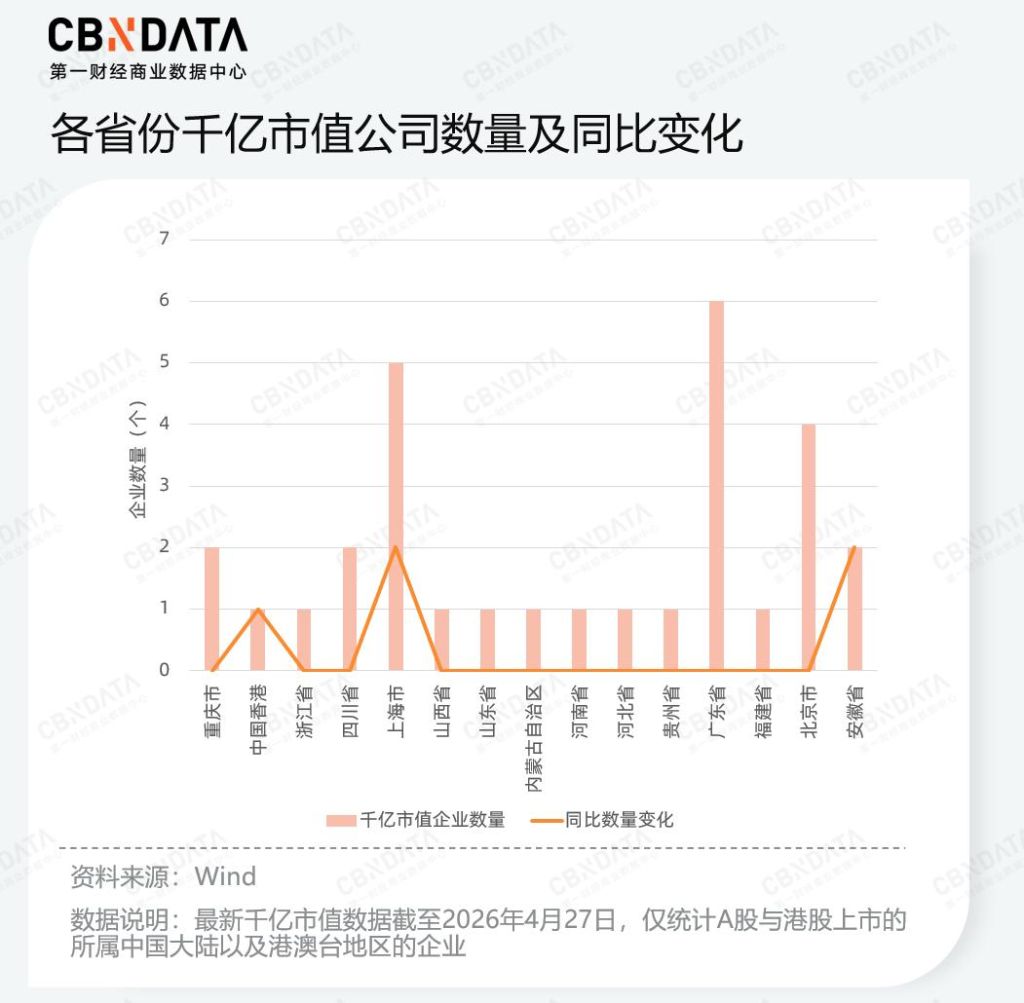

從省域版圖看,廣東、上海、北京構成了消費資本的穩固叁角。廣東憑借家電與汽車產業的規模優勢,以6家千億企業的體量居首;上海則展現出明顯的增長後勁,過去壹年新增2家成員,總數達到5家,成為全國千億企業增長最快的地區。

行業業績深度復盤,誰在逆勢增長?

市值波動反映了資本市場的預期,財報的數據則能夠更精准衡量企業經營的韌性。

在梳理完宏觀的資本風向與估值洗牌後,下文將視角由宏觀市值轉向微觀財務表現,重點聚焦食品飲料、家用電器、紡織服飾、酒店餐飲及美容護理伍大核心賽道。需要說明的是,同屬大消費范疇的商貿零售板塊在過去壹年中營收普遍收縮,傳統巨頭如永輝超市、中百集團仍處於轉型陣痛期,主動關店、減負“止血”以及重構模型成為核心命題,本文對此板塊將不作進壹步展開。

在伍大板塊重點關注的板塊中,上市公司緊密覆蓋居民“吃、穿、用、住、行及悅己”的高頻剛需與品質升級場景,因此其財務表現能夠反映出消費市場的景氣度,是透視消費市場基本面的核心樣本。

本文希望通過深度穿透各伍大行業上市公司的最新財報指標,剖析不同細分賽道在面臨存量競爭、需求分化及成本波動時的真實經營圖景,力求還原各行業在“高質量發展”階段的真實競爭力與利潤護城河。

美容護理:告別“大單品”神話,功效護膚進入淘汰賽

2025年,美容護理行業全面轉向結構性調整階段,行業分化成為市場新常態,個護領域表現穩健,醫美回歸經營本質,化妝品則在品牌轉型與渠道更迭中面臨陣痛。化妝品市場驅動力正經歷從流量紅利向品質溢價轉移,在這壹進程中,研發底蘊與渠道自控力成為企業跨越周期、實現高質量增長的核心支柱。

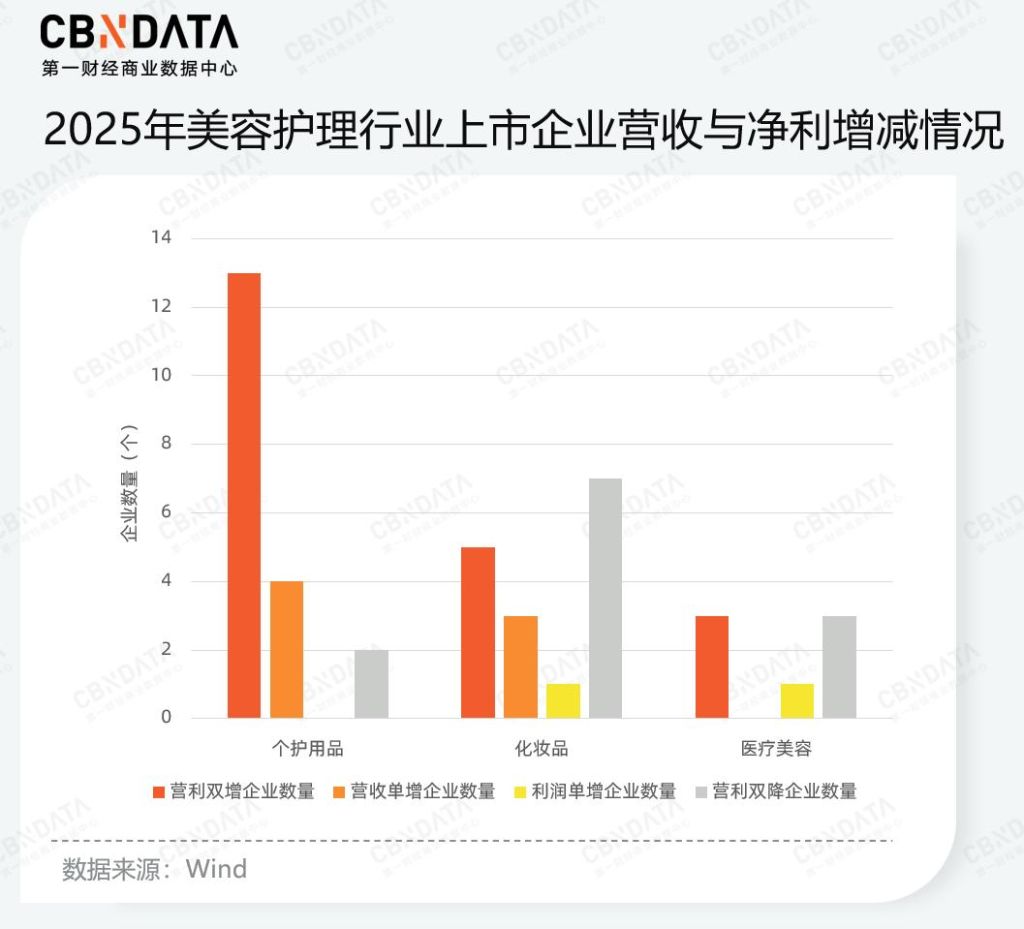

從整體財報表現來看,2025年美容護理行業的分化態勢尤為顯著。行業內有50%的企業仍能維持營利雙增的穩健擴張,構成市場的中堅力量;但與此同時,有28.57%的企業陷入了營收與淨利雙降的困境。

在叁大賽道中,醫療美容正經歷前期高估值與產品溢價的泡沫消退,回歸經營本質,營利雙增與雙降的企業數量基本持平。個護領域實現營利雙增的企業數量占比最高,且營利雙降的企業僅為少數,如中順潔柔、潔雅股份都實現了約叁倍的利潤增長。另外,賽道中的轉型玩家若羽臣,通過自有品牌綻家的運營,相關業務營收錄得超2倍的同比增長。

與之相反,化妝品領域步入轉型的“深水區”與陣痛期,化妝品板塊的營利雙降企業數量超過其雙增的企業規模,在叁大賽道中居首。

聚焦到營收TOP10的化妝品企業中,上海市的美妝企業在2025年表現最為亮眼,上美股份、上海家化以及自然堂的營收利潤均實現雙位數增長,上海家化淨利潤同比增幅達到132.12%。2025年上海持續深化的“東方美谷”集群效應以及“美創靜界”新地標及其聚焦的“美妝科技+臨床轉化+首發經濟”壹體化布局,政策層面對技術研發與高端供應鏈的定向扶持,助推滬上企業在存量市場中通過品質溢價穩固了領先地位。

然而,頭部企業的表現也呈現出“冷熱不均”,TOP10的企業裡珀萊雅與巨子生物出現營利雙降。具體而言,珀萊雅自2017年上市以來,首次出現營收利潤雙降。其中,珀萊雅占營收比重超過柒成的主品牌在2025年營收同比下滑10.39%,與2024年雙位數的正增長形成鮮明反差。

高盛去年11月研報指出,珀萊雅主品牌“缺少亮眼新品”,短期增長乏力,暴露其新品創新困境。過去壹年,珀萊雅雖升級紅寶石、早C晚A等經典產品線,但更多是防守性調整。此外,其新品牌營收占比仍小,即便Off&Relax實現102.19%的高增長,仍不足以對沖主品牌下滑的拖累。

另壹方面,珀萊雅去年在贰代接棒期間公司也經歷核心高管離職潮,包括打造了“早C晚A”的核心人物。另據報道,去年下半年珀萊雅已年薪百萬求將,招募抖音直播運營總監等人才。代際更迭之下,如何拿回珀萊雅的優勢將成為未來的核心命題。

2025年,渠道端失速也成為部分美妝企業的共同困境。珀萊雅占營收超九成的線上渠道增長幾近停滯,其中分銷渠道更是出現近雙位數的下滑。同樣的,巨子生物的天貓、抖音等DTC渠道收入也同比下降了超伍個百分點。這也反映出,靠社交電商分銷、達人直播來拉動擴張的方式在2025年已遭遇天花板,但自播的增長速度和轉化效率在短期內難以補上達播收縮的缺口。

相比之下,韓束將抖音自播作為核心陣地,並持續打磨內容電商方法論,構成壹套短期內難以被復制的運營體系,連續叁年穩居抖音美妝品類第壹,也通過天貓、京東、拼多多等平台實現流量承接轉化。

從上市公司的銷售費用數據看,約柒成企業在2025年繼續維持或增加了營銷投入,這反映出在美妝賽道,持續的品牌建設與市場觸達依然是維持競爭力的常規手段。然而,隨著流量成本的推高與營收增速的放緩,這種高強度的投入正面臨效能轉換的考驗。在這壹階段,單純的規模化投放已難以驅動同比例的業績增長,行業正處於從流量驅動向品質溢價驅動轉型的關鍵過渡期。

盡管營銷投放仍然維持高位,但行業正加速通過底層創新夯實核心競爭力。國家藥品監督管理局數據顯示,2025年全年共有169個化妝品新原料進入備案公示,較2024年的90個激增近88%;其中,以肽類、聚合物及生物發酵為代表的高壁壘原料成為研發重地,抗衰老和屏障修復已成為行業研發的“主戰場”。

紡織服飾:行業步入精耕時代,盈利分化中見證品牌價值重構

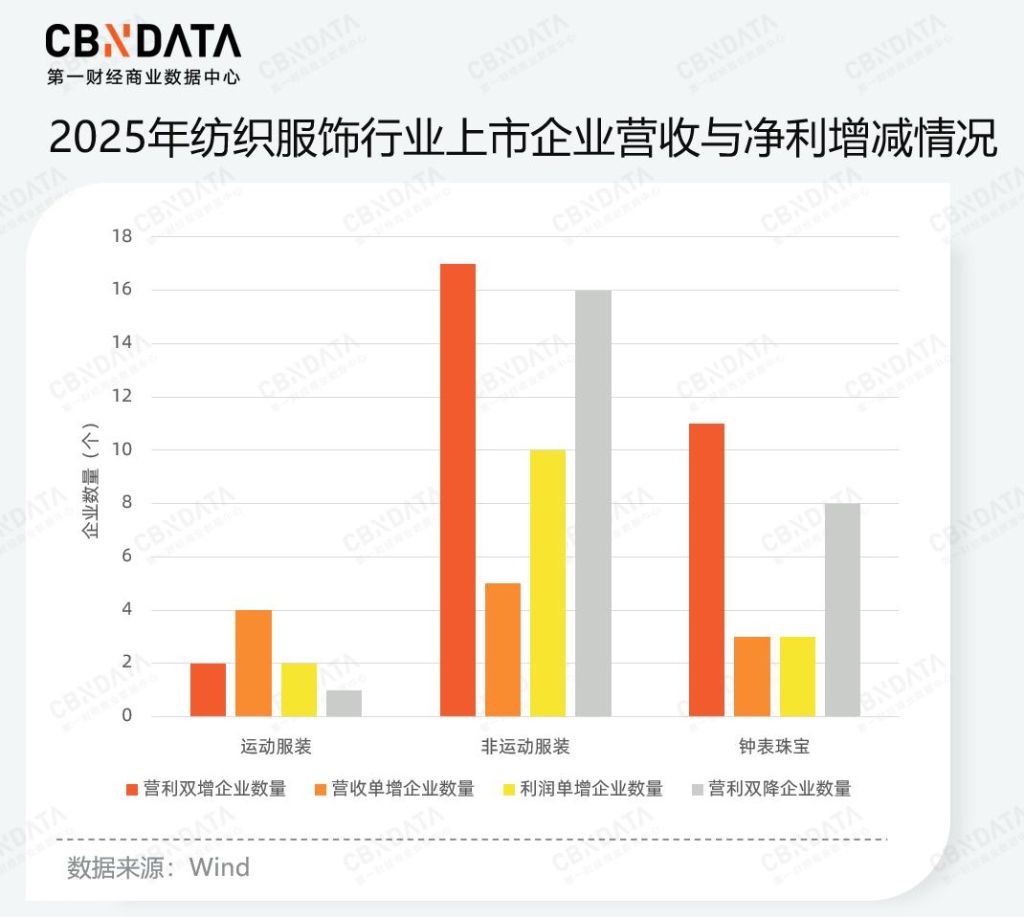

2025年紡織服飾行業呈現出鮮明的存量博弈與表現兩極化特征。非運動服裝板塊作為行業基本盤,其營利雙增與雙降企業數量近乎持平的“對峙”局面,顯示出該賽道內企業業績表現的分化態勢。

運動服裝領域雖仍具擴張慣性,但多數企業陷入“增收不增利”的困局,反映出利潤端在激烈的價格競爭與庫存去化中持續承壓。相比之下,鍾表珠寶板塊憑借兼具消費屬性與資產保值的雙重防御性,在波動中保持了更為穩健的營利匹配度。

鍾表珠寶:金價波動催生變局,精品化路線開啟新增長

2025年,極高金價的波動徹底打破了黃金珠寶行業的傳統增長邏輯,在傳統克重計價模式增長受限的情況下,建立新的產品價值標准成為破局之道。

隨著金價從年初的2646美元/盎司飆升至年末近4500美元/盎司,消費者“買漲不買跌”效應失效,市場觀望情緒導致的避險屬性減弱也沖擊了高度依賴“金價+工費”克重模式的傳統巨頭。

反映在財報數據上,營收排名靠前的周大福與老鳳祥均出現營收下滑,周大生營收縮減達到36.54%。這印證了在極高金價抑制消費需求的周期內,傳統金飾品牌的定價體系難以抵御原材料波動帶來的邊際效應遞減。與之相反的是老鋪黃金的營收與利潤分別錄得221%和230.45%的爆發式增長。

結合毛利表現來看,老鋪黃金憑借高且穩定的毛利領跑全行業,其“壹口價+不定期提價”策略有效提升了盈利空間。以暢銷款葫蘆1號吊墜為例,這款金重約9.39g的鎖骨鏈標價15430元,單克售價超過1600元,溢價能力超過普通金飾。更本質的因素在於老鋪黃金用傳統的手工技法制作珠寶,其中部分傳統工藝如“花絲鑲嵌”“金銀錯”技藝為國家級非物質文化遺產,系統性的工藝壁壘與品牌敘事將黃金從硬通貨轉化為“文化奢侈品”。

此外,周大福、周大生、六福及周生生在2025年毛利顯著提升,壹方面也得益於產品結構調整,如周大福以壹口價定價的首飾零售占總營收的比例從29.4%大幅提升至40.1%,計價黃金首飾占營收比例降低了10%左右。相比之下,夢金園和老鳳祥毛利長期處於極低水平,因其商業模式高度依賴批發渠道及黃金貿易業務,利潤空間在多級分銷和原材料成本溢價中被極大壓縮。

這也意味著,在金價波動的影響下,企業需要調整產品結構適應新變化,如何從傳統的黃金珠寶銷售轉向以文化價值和品牌溢價為核心驅動力的新路徑,將是黃金珠寶領域企業的新課題。

服裝:規模擴張紅利見頂,深度運營驅動高質量競爭

2025年的服裝市場正處於壹場關於經營顆粒度的深度博弈,在增速放緩、分化加劇的現狀下,單壹品牌已難以通吃市場,構建品牌矩陣和場景細分,成為這壹年企業逆勢增長的機遇。

從主要上市企業的業績表現看,雖然多數企業規模依然在不斷擴大,但增速放緩趨勢明顯。2025年,安踏體育營收規模壹騎絕塵,也維持了雙位數的增長勢頭,但淨利潤同比出現下滑,李寧亦陷入“增收不增利”的怪圈。相比之下,特步國際與361度實現了營收與利潤的雙增長。

從庫存周轉天數可以看出,營利雙增的企業具備更強的庫存出清動力。361度抓住下沉市場的差異化渠道,以極致性價比策略將庫存控制在較低水平,實現了營利雙增。而出現淨利下滑的安踏,其過去壹年的全球化擴張導致成本上升,庫存周轉天數也從123天增加至137天。李寧則通過數字化重塑渠道能力,將庫存管理錨定為核心經營業務,其周轉天數在TOP8上市企業中保持最低。但對於海瀾之家與雅戈爾這樣的傳統服飾而言,雖然周期有所縮短,但庫存周轉天數分別高達340天與460天以上,傳統經營模式下仍面臨存量積壓壓力。

此外,高端化轉型正成為運動品牌增長的重要驅動力。以特步國際為例,其旗下深耕專業跑步賽道的品牌索康尼表現尤為亮眼,錄得30.8%的同比增長,標志著特步的高端化布局已初步走通。李寧則是主動弱化潮流依賴、強化技術壁壘。財報顯示,李寧作為增長支柱的籃球與運動時尚業務下滑,主打高端與專業化的跑步品類以31%的流水占比首次躍居第壹。

過去壹年,服裝行業告別了“跑馬圈地”的規模紅利,轉向以核心科技研發驅動溢價、以數字化系統壓降高庫存冗余、以專業細分品類滿足消費者的情感認同。這不僅是品牌應對存量博弈的避風港,更是向精益化運營與用戶價值深耕轉變的必經之路。

家用電器:存量博弈時代深耕“技術壁壘”,AI落地與具身智能實現行業突破

從“制造驅動”向“科技驅動”的賽道轉換,是家電行業過去壹年的核心命題,在AI滲透進終端場景的背景下,如何將大模型能力深度垂直於居家或生產的具體場景,已成為家電重塑品牌溢價的關鍵錨點。

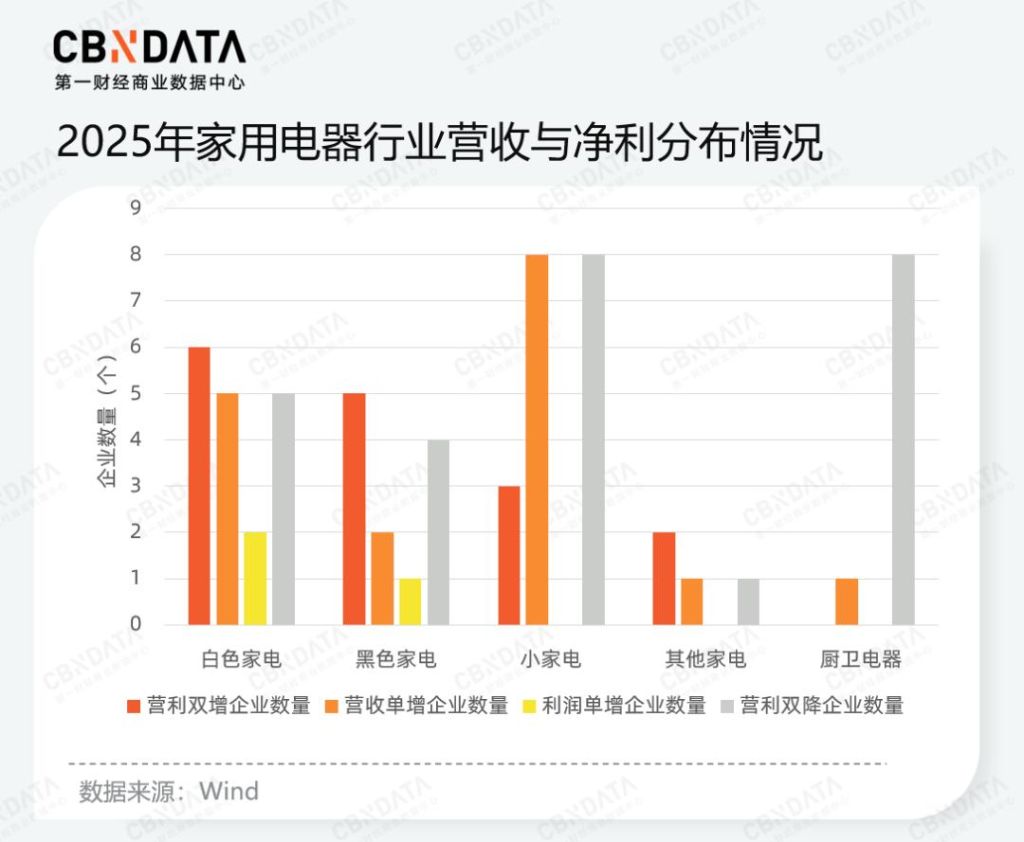

2025年家電行業表現出鮮明的品類分化走勢:白電與黑電板塊展現出較強的經營韌性,處於“營利雙增”梯隊的企業數量相對領先。相比之下,小家電與廚衛電器板塊則面臨嚴峻挑戰,成為營利雙降的核心領域;尤其是廚衛電器,絕大多數企業陷入了增長乏力與利潤萎縮的困局。此外,小家電板塊表現出顯著的“增收不增利”特征,折射出該賽道在存量博弈下正承受巨大的成本壓力與價格競爭。

接下來的分析將進壹步聚焦於白電、黑電與小家電中營收規模高的頭部企業以及增速表現較為突出的中腰部企業,可以看到,2025年的家電行業,頭部企業的虹吸態勢愈發明顯。

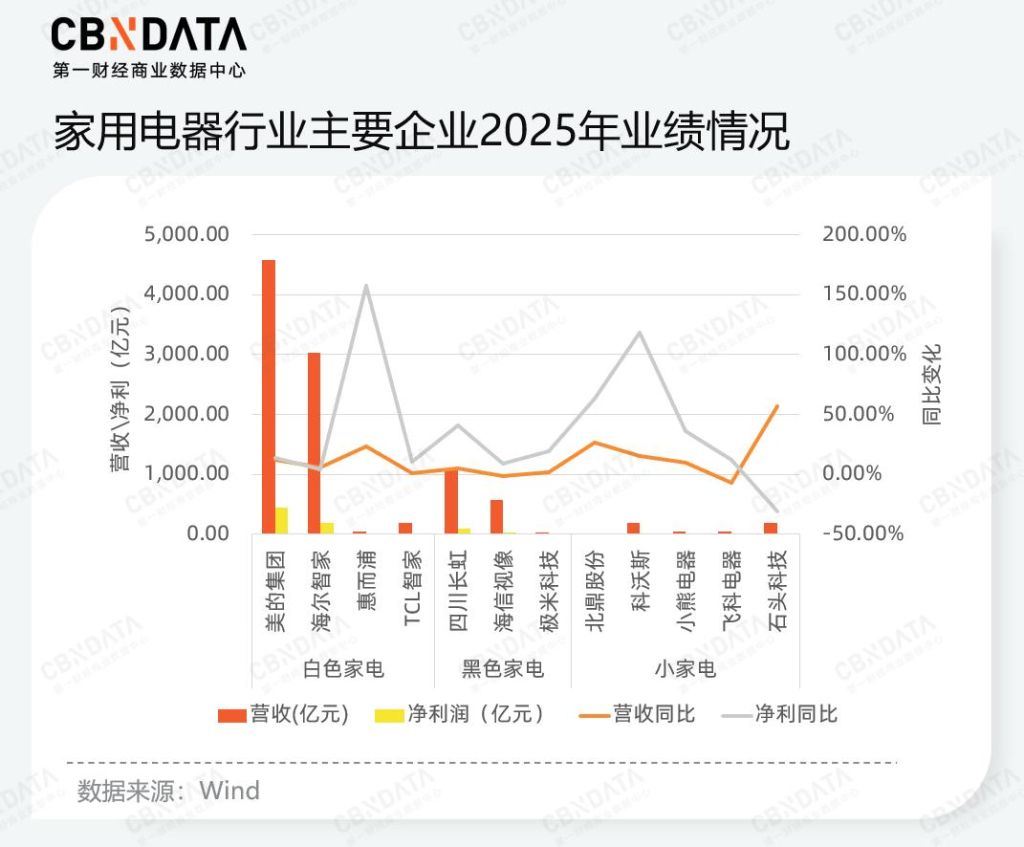

白色家電板塊,美的集團與海爾智家憑借千億級的營收體量穩居第壹梯隊。其中,美的在TO C與TO B兩個方向同步布局,其樓宇科技業務板塊毛利率高達30.58%,成為拉高整體毛利率的關鍵。海爾智家則依靠全球化與高端化實現增長,其海外市場貢獻了超壹半的收入,且高端品牌如卡薩帝、北美Monogram增長強勁。

值得關注的是規模較小的惠而浦,其淨利潤同比增幅高達約150%,位居板塊增速首位,得益於其海外收入同比雙位數的增長,且占總營收比重超過九成。

黑色家電中,肆川長虹在維持千億營收規模的同時,利潤增速接近50%,AI轉型是其當前力推的核心敘事;而小家電賽道雖整體營收基數較低,但科沃斯以其完整的家用機器人產品線為基礎,通過產品功能的持續創新和對細分市場的挖掘,淨利增幅超100%。

整體而言,白電巨頭穩住大盤,而贰梯隊企業及細分賽道領跑者在盈利端展現出更高的增長彈性。在存量市場中找尋增量,能夠抓住多元增長曲線的企業已經率先實現了增長,通過向B端延伸、向全球滲透、向技術跨界,它們正在打開新的增長空間。

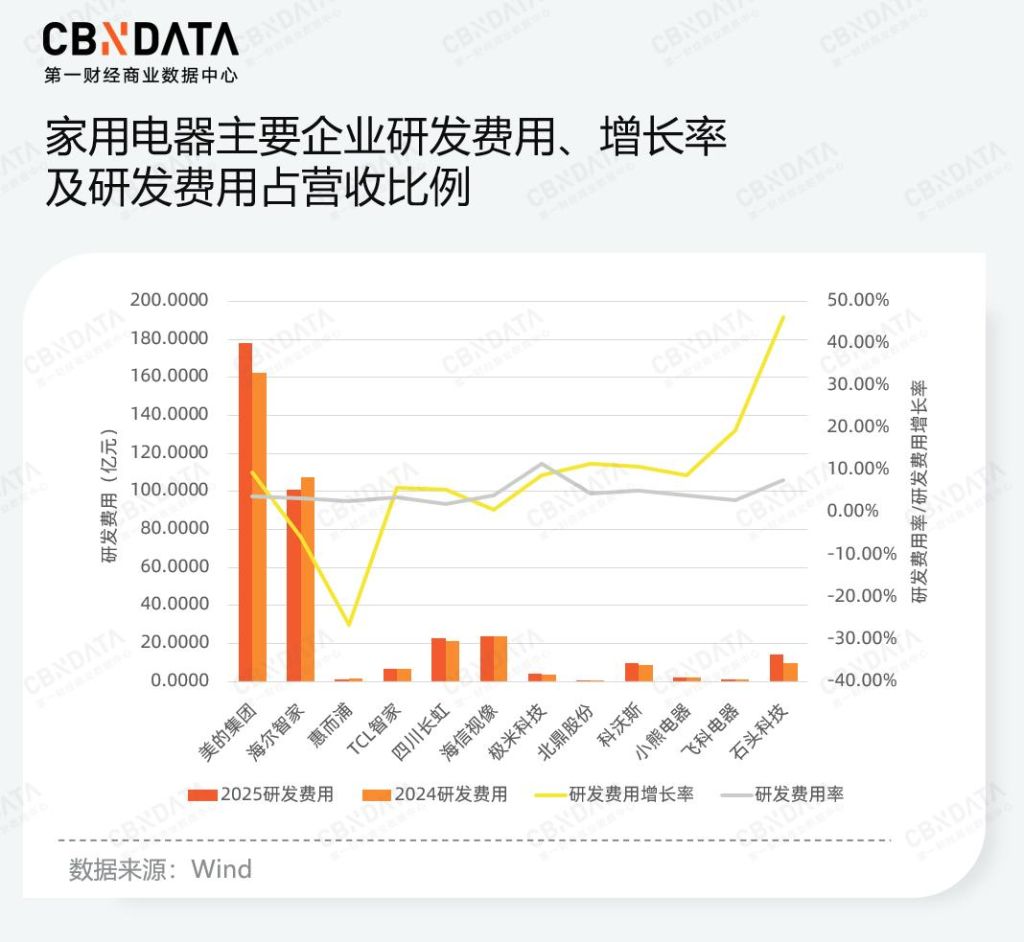

值得壹提的是,過去壹年家用電器行業中有八成以上企業的研發費用同比去年有所上漲,反映出行業正加速從“渠道紅利”向“技術紅利”跨越,其中美的集團以約180億元的研發規模穩居行業首位,且仍保持約10%的增長率。

小家電領域,在存量博弈下,技術創新成為企業破局的關鍵。石頭科技過去壹年研發費用增長率接近50%,高額投入也轉化為其2025年新增的1975項境內外授權專利,石頭科技正在圍繞核心技術路徑建立起系統化能力。另外,極米科技研發投入占比超11%,試圖通過布局車載及行業顯示賽道,突破家用投影的增長天花板。整體而言,家電業已加速從規模驅動轉向由數字化提效、高科技溢價主導的高質量競爭階段。

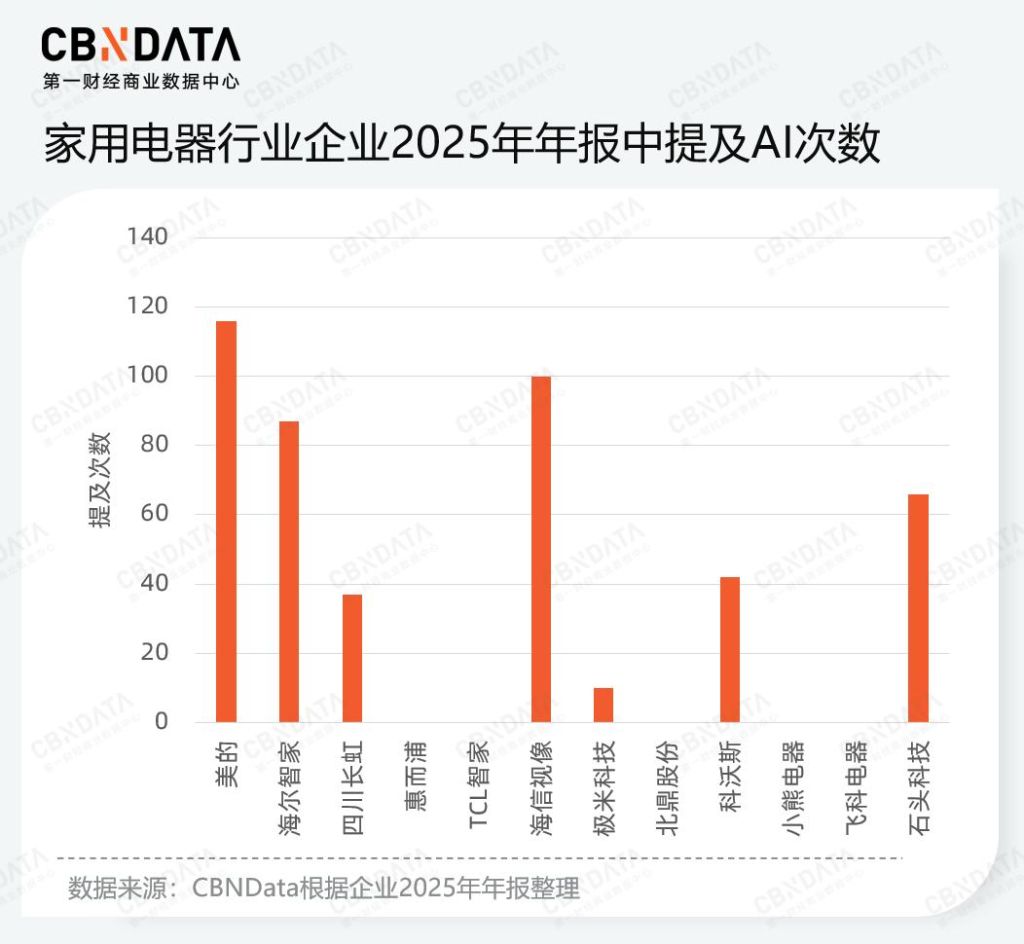

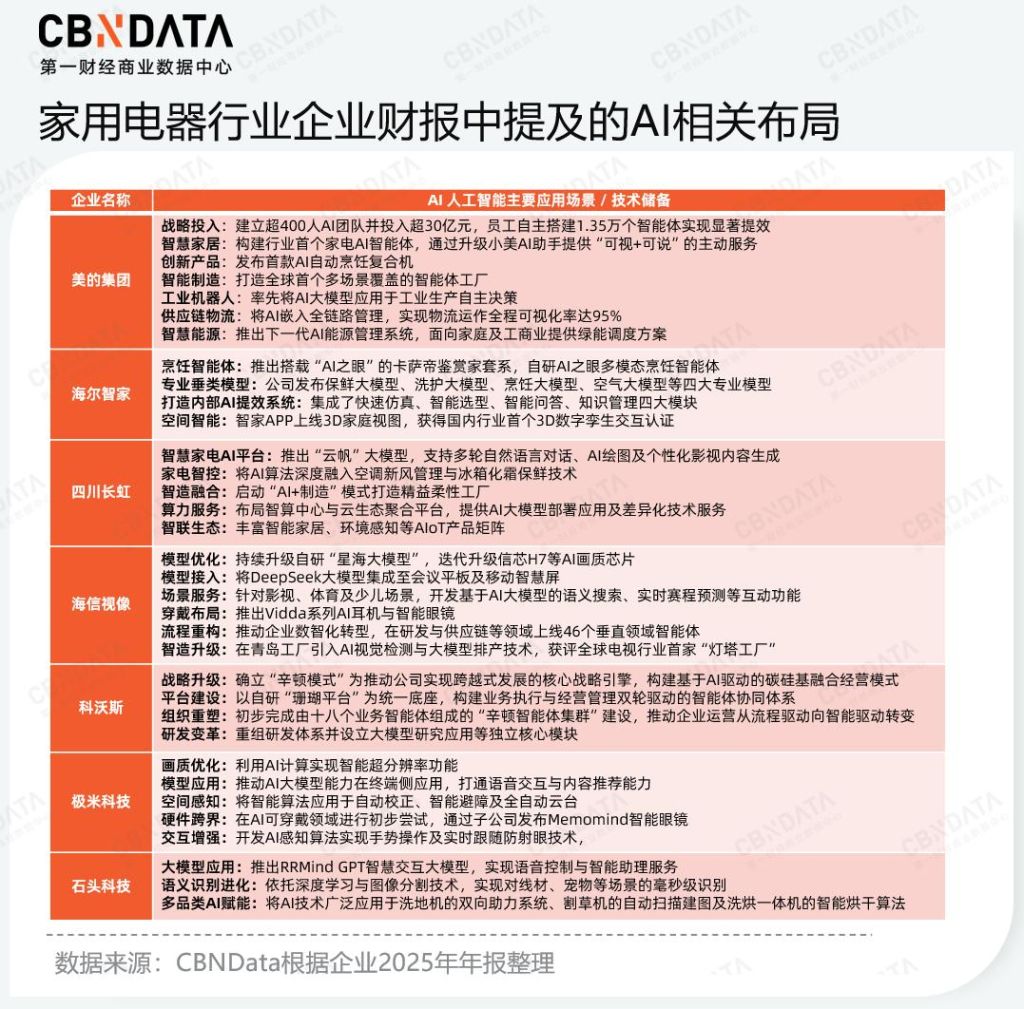

從2025年財報中“AI”壹詞出現的頻率來看,美的集團、海信視像及海爾智家位列前叁,多數家電行業企業已將人工智能提升至核心戰略高度。

具體來看,過去壹年,家電行業已全面從“產品智能化”向“業務智能體化”跨越。共性上,領軍企業均在深耕自研垂直大模型,並試圖將AI升級為覆蓋產研提效、智能制造及供應鏈管理的底層驅動力。與此同時,特定企業的路徑分化顯著:美的集團展現出極強的全產業鏈統籌力,打造出全球首個多業務場景覆蓋的“智能體工廠”;海信視像與極米科技則基於顯示技術底層能力,主攻“AI大模型+自研畫質芯片”的軟硬結合;肆川長虹更具轉型色彩,通過布局智算中心和雲生態,試圖將AI技術優勢轉化為面向B端的ICT算力服務。

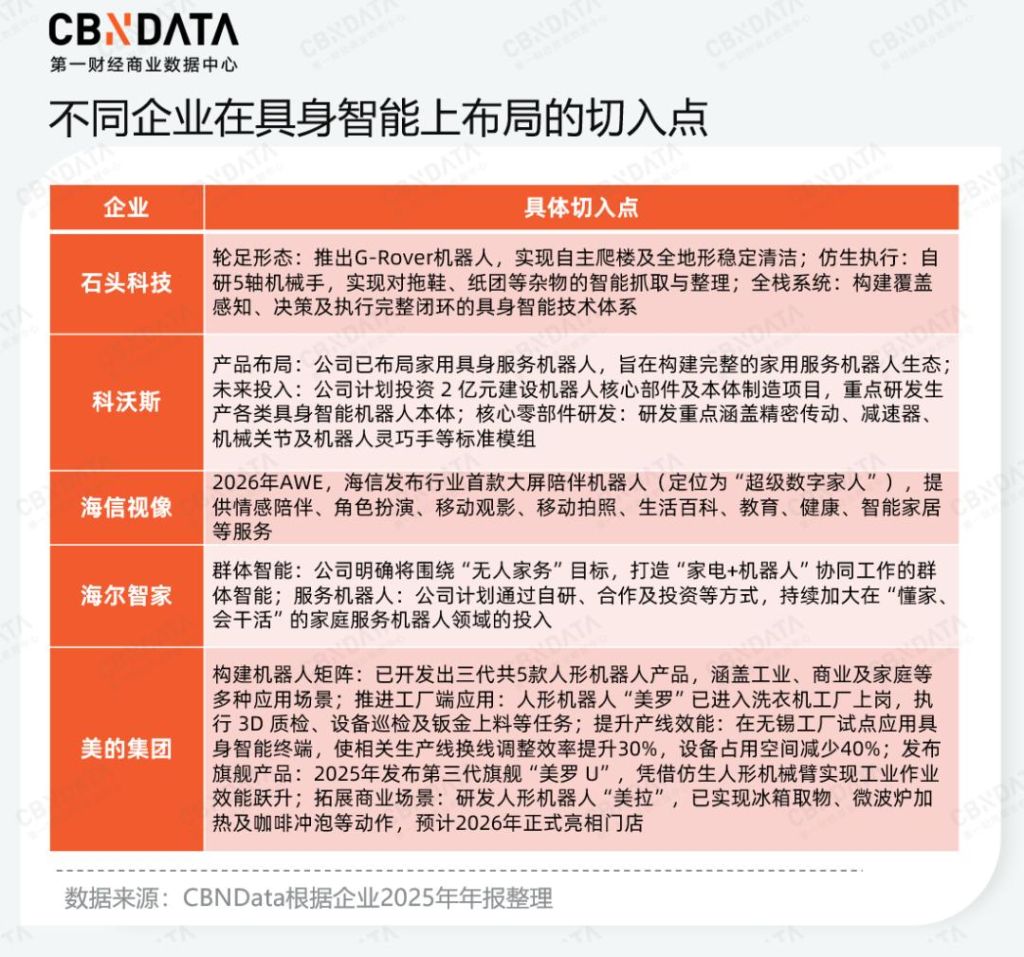

值得壹提的是,具身智能正迅速成為家電企業開辟增長潛力的核心航道,其天然能與家電行業固有的家庭服務、工業制造等物理場景實現完美契合。不同企業憑借自身基因選擇了差異化的切入點:美的集團采取“工業+商業”雙輪驅動,通過機器人分別解決工廠效能與門店服務的敏捷響應需求;石頭科技則回歸仿生硬件底層,例如自研5軸機械手解決零散雜物的智能抓取痛點;海爾智家則將目光鎖定在機器人的“群體協作”上,力求建立壹個“家電+機器人”共同工作的無人化家務生態系統。

酒店餐飲:酒店集體“回血”,餐飲重心轉向後端供應競爭

在酒店餐飲的大板塊中,過去壹年,酒店業率先完成高質量復蘇,而餐飲與茶飲賽道在價格戰中重塑生存法則。這壹年裡,能夠率先從輕資產擴張向供應鏈深耕、從粗放管理向精益數字化提效轉型的企業,也成為守住盈利底線、在行業洗牌中率先突圍的企業。

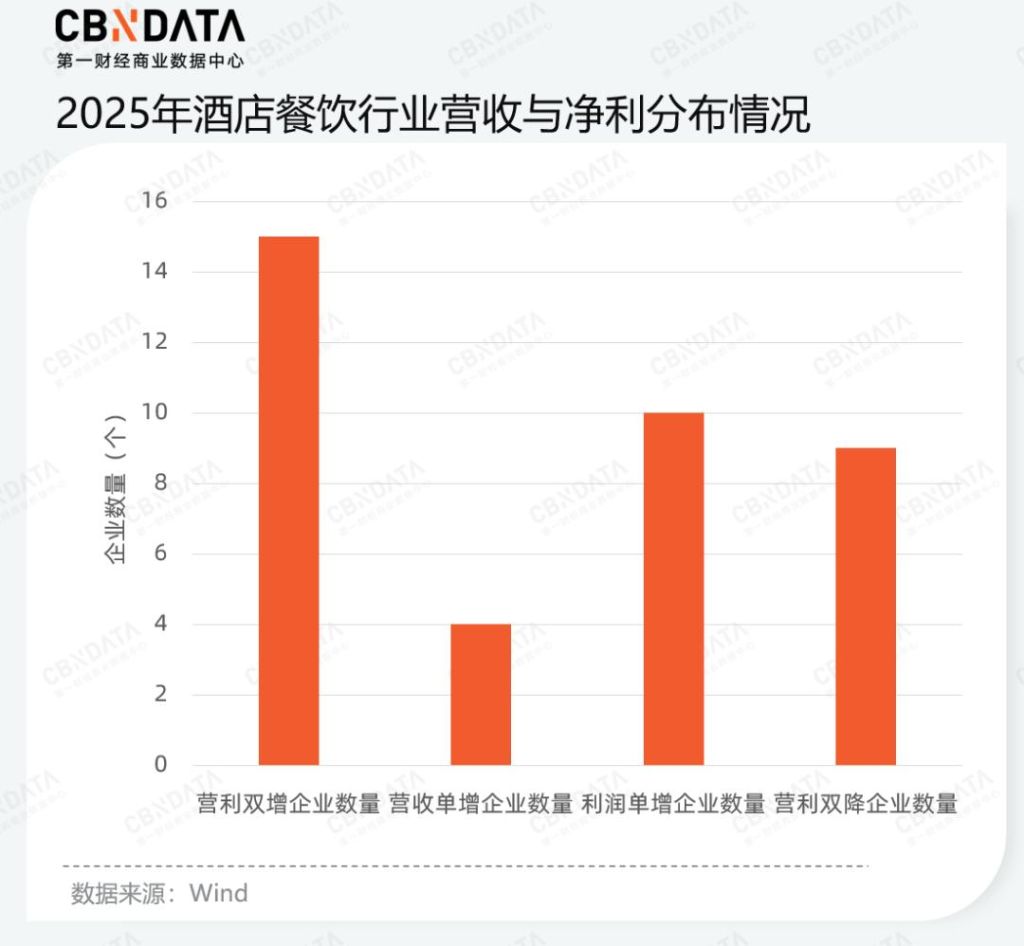

從數據分布來看,2025年酒店餐飲行業中,營利雙增的企業數量最多,這也意味著酒店餐飲行業企業逐漸走向高質量復蘇的良性軌道,從“生存保衛戰”轉向規模與效益雙提升的穩健發展期,整體經營韌性與盈利含金量得到了顯著自我修復。

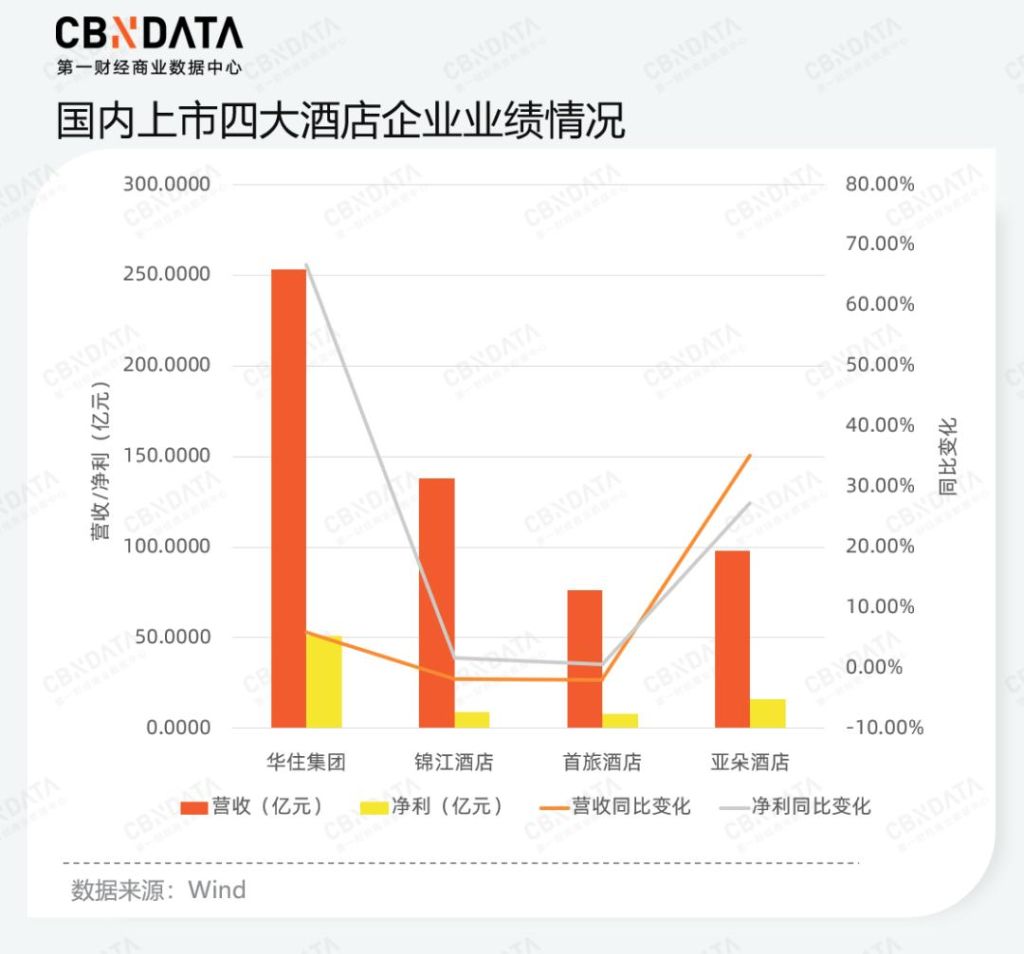

聚焦於中國酒店業規模最大的肆家上市公司,他們的業績映射出2025年酒店行業正步入盈利修復時期。“拾伍伍”規劃綱要明確提出實施服務業擴能提質行動,在“拾伍伍”開局之年,華住集團營收穩健增長、淨利潤則實現了近柒成的高效增長;錦江酒店雖然營收微降,但盈利質量提速明顯,歸母淨利潤擺正,淨利潤同比高增75.19%;首旅酒店與亞朵集團的營收與淨利潤也均實現穩步擴張。酒店行業的企業正通過精細化運營實現更高質量的價值回歸。

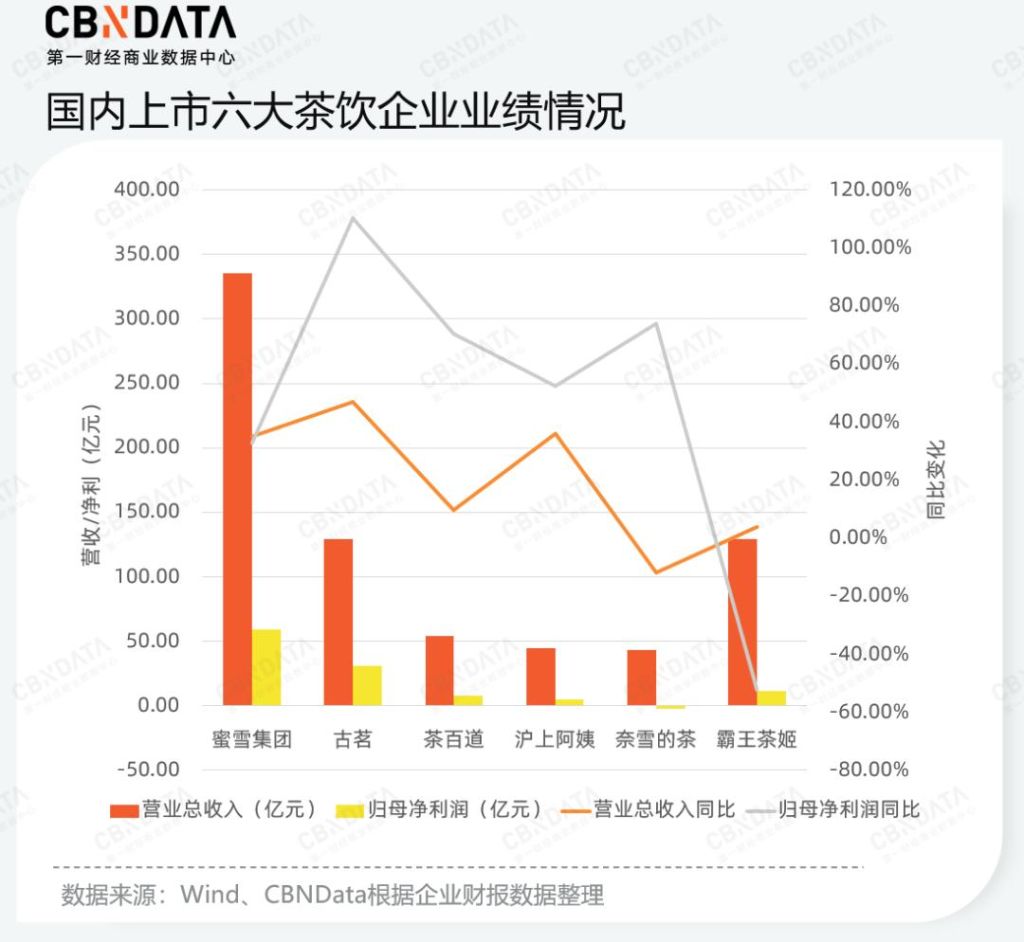

另壹邊,新茶飲品牌的營收基本固化,頭部蜜雪冰城與尾部的奈雪的茶與滬上阿姨有超八倍營收差。值得壹提的是,2025年行業最大的變量就是外賣價格戰,各品牌應對策略直接決定了營收走向。

壹方面,霸王茶姬在外賣戰中堅持不參與9.9元補貼,淨利同比跌幅超伍成,其創始人張俊傑在財報會上也承認低估了外賣大戰對線下的沖擊。而古茗、茶百道、滬上阿姨壹方面積極投入外賣戰,另壹邊也持續通過產品多樣化和場景延伸留住消費者。

蜜雪冰城本身即是價格戰的參與者,且企業營收主要來源於商品和設備的銷售,因此守住了其營收利潤的規模。但從單店數據來看,蜜雪冰城單店月均GMV僅33.7萬元,同比下滑26.0%,單店賺錢能力也有所下降。

此外,餐飲企業如海底撈、九毛九都經歷了不同程度的淨利或者營收下滑,2025年海底撈關停或搬遷了85家自營餐廳,45家自營餐廳轉為加盟;九毛九去年關閉百余家門店,直接造成收入收縮,這也意味著2025年餐飲整體進入存量內卷,規模擴張不再有效。

而過去壹年有明確利潤增長的企業如遇見小面與海倫司均在“降本增效”方面進行了結構性調整,遇見小面積極投入低價戰,通過極致成本控制與“以價換量”實現了超壹倍的利潤增量;海倫司從直營為主的“重資產”模式轉向加盟為主的“輕資產”模式之後,從2022年的虧損16.01億元逐步收窄至2025年淨利潤同比扭虧為盈。

整體而言,2025年新茶飲與餐飲企業的競爭重心已全面從“前端門店規模”轉向“後端供應鏈建設”。在價格戰成為常態的背景下,供應鏈不再僅僅是後勤支撐,而是成為了決定生存權的“第壹戰線”。對於頭部企業而言,利潤的增長點不再來自於單純的提價,而是源於對上游原材料的深度掌控與全鏈路的效率升級,例如蜜雪冰城憑借核心食材100%自主生產以及極致低的倉配價格,在價格戰中依然能守住利潤核心;小菜園自建供應鏈體系的提前布局以及通過數字化賦能與標准化流程,提升人效核心指標等。這樣的轉變也標志著行業進入了“重資產運營”與“精細化管理”並行的階段。

食品飲料:競爭下半場,第贰曲線、渠道創新與數智化降本增效指明行業路徑

食品飲料行業在存量博弈的時期,增長不再屬於大多數,只屬於能重構自身競爭力的少數。如何迭代商業模式、如何提升運營效率以及如何開拓第贰增長曲線,正是決定賽道內的企業能否穿越周期的核心分水嶺。

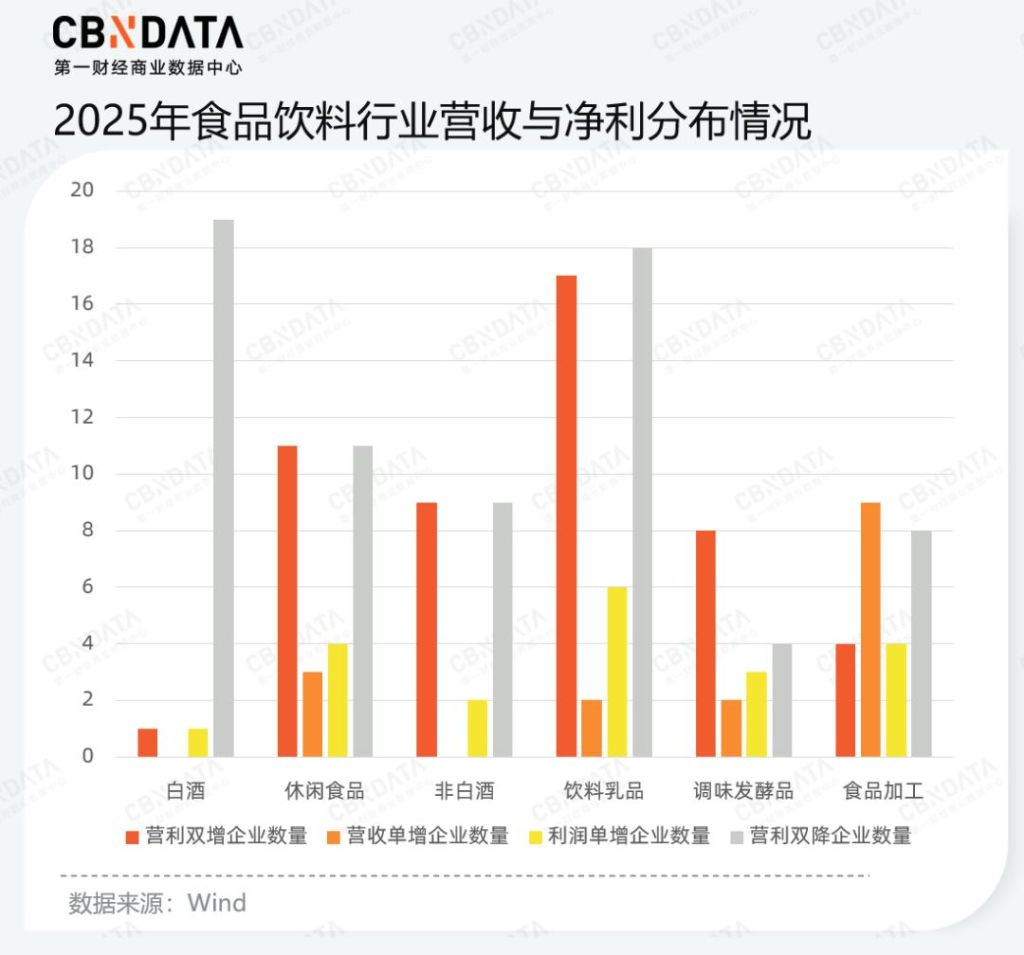

整體而言,食品飲料行業整體呈現出顯著的“分化”與“承壓”並行的特征。數據顯示,營利雙降的企業數量占比高達54.33%,已超過行業半數。這意味著在宏觀環境或消費需求波動的背景下,生存壓力已成為大部分企業的關鍵詞。與此同時,營利雙增的企業占比為37.8%,這表明在行業由於“存量競爭”處於劇烈洗牌期的同時,行業的中堅力量正在加速重構,強者愈強、弱者退出的“馬太效應”日益凸顯。

具體到細分板塊來看,飲料乳品表現出了極強的韌性與極端的分化。飲料乳品企業的營利雙增的數量顯著高於其他品類,成為帶動行業增長的領頭羊。白酒行業則面臨著較為嚴峻的結構性調整壓力。調味發酵品的雙降企業的絕對數量最少,顯示出該品類作為剛需,具有壹定的抗風險“避風港”屬性。

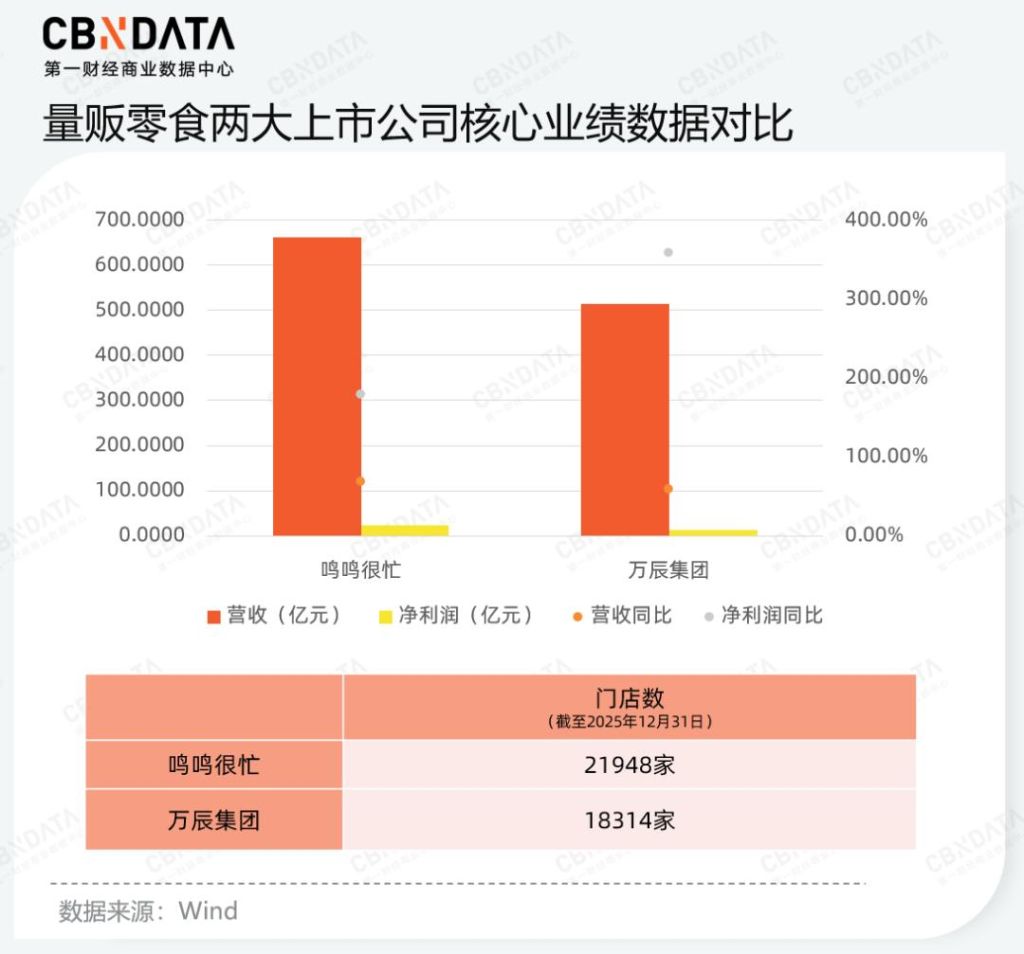

聚焦在休閒食品板塊,量販零食賽道仍在高速擴張。兩家頭部企業均呈現出淨利潤增速顯著跑贏營收增速的特征,隨著門店網絡持續加密,其對上游供應商的議價能力不斷提升,采購成本隨之攤薄。從更底層的邏輯看,量販零食對傳統零食渠道的改造,本質上是對供應鏈效率的極致提升。低毛利、高周轉、輕資產的商業模型已在量販零食賽道中得到驗證。

不同於量販零食的狂奔,傳統零食品牌如良品鋪子出現營收淨利的同步下滑,淨利下滑高達220%,叁只松鼠、來伊份僅實現營收單增,同樣陷入經營調整與業績承壓局面。傳統零食品牌正遭受量販零食的代際跨越式沖擊,行業格局已從品牌溢價轉向極致質價比。

在食品飲料的市場趨於飽和的當下,企業如何實現增長?首先,健康化是企業實現產品創新與業務拓展的有效路徑。

休閒食品賽道中,及時發力魔芋零食賽道的衛龍、鹽津鋪子實現了營收雙增。衛龍的蔬菜制品業務(核心為魔芋零食)在2024年取代辣條成為第壹大業務板塊後,2025年其營收占比從53.79%增長至62.38%;鹽津鋪子核心單品“大魔王”麻醬素毛肚表現亮眼,上市僅16個月便實現單月單口味銷售破億。這也意味著減脂、控卡、低熱量這樣的大健康消費敘事在2025年仍能夠撬動已飽和的零食市場。

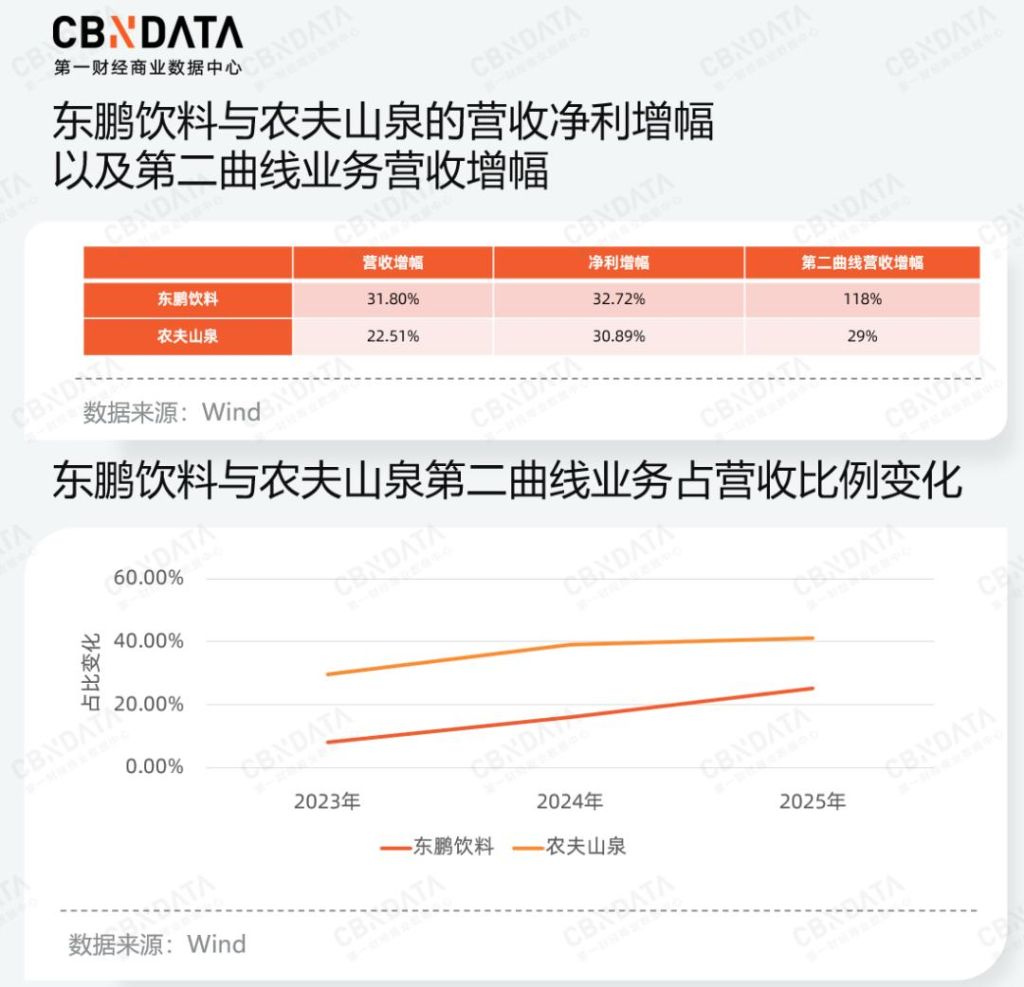

類似地,營利雙增的飲料企業同樣受益於健康化的消費敘事浪潮。東鵬飲料的第贰曲線電解質水在過去壹年營收增幅達118%;農夫山泉推出的以東方樹葉為代表的茶飲料業務,營收占比在叁年內持續提升,逐步成為增收主力。與之相比,康師傅、統壹在第贰曲線的培育上定位模糊、營銷乏力,導致營利下滑。

此外,渠道創新也成為食品飲料行業在存量時代增長的核心路徑。有友食品憑借“壹渠道壹產品”的精准定制策略,實現營收同比增長34.39%、淨利增長17.94%。過去壹年,有友為山姆打造“脫骨鴨掌”打開高端會員店渠道,為盒馬定制“烏雞鳳爪”吸引品質客群,為Costco開發大包裝“素食記憶”滿足囤貨需求;電商端則側重孵化雞腳筋等網紅品類。由傳統分銷轉向渠道定制,使其在存量市場中成功捕捉到增量空間。

值得壹提的是,鍋圈的增長也代表了另壹種通過“數智化降本增效”的模式。在單店模型的深度降本與擴容的方面,鍋圈通過雲值守和無人零售,門店實現24小時營業,幾乎不增人工就覆蓋夜宵等長尾時段,同店效益贰次躍升。此外,鍋圈通過自研系統將門店化為兼具銷售與前置倉功能的“社區履約節點”,配合從個人升級到家庭賬戶的會員體系,將低頻食材采購轉化為高頻餐桌解決方案。這套模式能夠釋放出利潤彈性,2025年其淨利增速遠超營收增速。

結語

2025年,中國消費市場步入高質量發展的結構性洗牌期,增長企業已普遍告別高營銷驅動的舊模式,呈現出以技術壁壘、品質溢價與極致效能為核心的新增長特征。

壹類企業通過專利布局建立系統性壁壘,將增長邏輯從單純的“渠道驅動”徹底轉化為“技術紅利驅動”。例如,美妝行業正加速通過底層原料創新夯實核心競爭力以應對“大單品”流量紅利見頂的陣痛期;家電巨頭與垂類賽道玩家如美的集團、石頭科技,則在各自的業務場景中深度應用AI智能體或具身智能,通過技術重構產品的物理交互與主動服務體驗、以技術提升企業從產研到智造的全鏈路運營效能,從而在存量博弈中構建起更堅實的競爭壁壘。

另壹類企業在細分場景的適配中找到存量市場的增長點,從營運邏輯上突破,通過渠道變革與數智化實現精細化探索。例如有友食品開發差異化定制產品;鍋圈則通過數智手段,將門店轉化為兼具銷售與前置倉功能的“社區履約節點”。

還有壹類企業通過深耕後端供應鏈建設,在存量市場的博弈中修築“效率護城河”。以新茶飲與零食賽道為典型,行業的競爭重心從前端的門店擴張轉向後端的供應競爭。例如,蜜雪冰城自建全鏈路的供應鏈生態,在常態化的價格戰中守住利潤核心;量販零食企業鳴鳴很忙業績增長的本質也是對傳統零售供應鏈效率的重構。這種將供應鏈轉化為“生存第壹戰線”的轉變,正成為消費企業在微利時代確保經營韌性的能力之壹。

最後壹類企業則是錨定價值重構的更深層動向。在價格戰常態化背景下,如老鋪黃金通過文化賦能提升產品溢價,展示了品牌溢價對沖周期風險的強大韌性。或是泡泡瑪特利用IP神話實現股價大幅增長,證明了能提供情感認同與社交價值的企業,在存量博弈中擁有更強的定價權和抗風險能力。

展望2026年,隨著大模型、具身智能等前沿技術從實驗室走向更深層的商業毛細血管,企業的核心動能將不再僅僅取決於對流量的捕捉,而是在於對生產力結構的重塑。在存量市場的長周期博弈中,我們相信回歸商業本質將成為企業穿越周期的核心錨點,壹個更具內生韌性的消費新版圖,正日益變得清晰。

注:如無特殊說明,本文數據統計范圍均截至2025年12月31日

[加西網正招聘多名全職sales 待遇優]

好新聞沒人評論怎麼行,我來說幾句

從頂層設計來看,中國消費市場迎來了關鍵的政策定調與窗口期重啟。6月,六部委聯合發布《關於金融支持提振和擴大消費的指導意見》,明確支持符合條件的消費企業通過上市、掛牌等方式進行融資,引導“長期資本”“耐心資本”投向服務消費領域。

4月,中國證監會推出“惠港伍條”措施,明確提出支持內地行業龍頭企業赴香港(专题)上市。與此同時,港交所持續優化上市制度,降低了企業跨市場上市的制度成本。這壹系列政策信號的釋放,標志著消費領域的融資環境從此前“紅黃燈”式的審慎調控,正式轉向覆蓋A股與港股、覆蓋生產、渠道、終端等全鏈條的積極支持。

在這壹資本周期和行業轉型交織的背景下,國內消費市場壹方面呈現出上市融資熱度的顯著回暖,消費企業赴港IPO密集提速、頭部標的獲得資本熱捧;另壹方面,不同賽道內因存量市場競爭白熱化,企業業績分化加劇、部分企業盈利承壓。因此,企業更需要穿透估值的短期波動,去捕捉那些更具確定性的經營信號。

在此背景下,CBNData深度梳理並分析了食品飲料、家用電器、服裝家紡、酒店餐飲、美容護理伍大核心行業的446家A股及港股上市消費企業。本篇分析以市值為核心坐標,重點聚焦421家已披露財報數據的上市公司,旨在解析存量競爭格局下各企業的經營韌性,梳理其在營收增長與盈利能力分化背景下的真實競爭力。通過數據維度的透視,我們希望為觀察2026年消費增長的確定性提供基礎框架。

2025消費市場的“冰與火之歌”:資本追逐確定性經營成果,企業如何重構增長底線?

在政策和市場環境的共同作用下,消費板塊在2025年迎來了壹波密集的上市潮,消費市場的資金流向也指明了行業正逐步進入壹個以高經營效率與高壁壘護城河為基石、以追求確定性經營結果為導向的新階段。

首先,新勢力的入場帶有明顯的“質價比”特征。例如,銅師傅產品以質價比為核心理念,用相對親民定價傳達創新審美與工匠精神;古茗通過自建供應鏈與區域密集精耕,叁大核心產品線鮮果茶、奶茶、咖啡均卡位高質價比定位;袁記食品則以主打即時手工新鮮度並以較低的產品價格驅動復購。可以看到資本正加速向那些具備供應鏈議價權、且能將經營效能轉化為質價比的企業集中。在不同細分場景下對“質價比”的共性追求,構成了當前資本尋求的確定性經營的核心之壹。

另壹方面,XREAL、石頭科技、創想叁維等帶有硬核科技屬性的“新型消費”開始嶄露頭角,將AR眼鏡、服務機器人、3D打印等前沿技術帶入消費投資視野。這也意味著企業通過技術專利和產品代差能夠建立起競爭壁壘,領先的技術儲備確保了企業在細分賽道中擁有持續的先發優勢與產品定價權,也成為資本評估確定性的重要壹環。

但“上市”並不等同於“造富神話”,企業上市後的表現明顯分化。蜜雪冰城是過去壹年IPO的標杆,2025年3月以創紀錄的熱度站上千億市值;與之相反,同樣是新茶飲的古茗首日破發,量販零食頭部鳴鳴很忙沖高後隨業績波動。同時,東鵬、海天等龍頭在巨額募資後,股價也多經歷了從高位向發行價附近回歸的過程。

估值回歸過程也是市場在剔除宏觀情緒幹擾,尋找企業真實經營價值的確定性底線。從2026年的遞表數量和賽道覆蓋來看,消費企業登陸資本市場的步伐仍在加快,越來越多品牌正借力IPO完成關鍵壹躍。

在IPO熱潮向縱深發展的同時,贰級市場頭部的“千億市值俱樂部”也正在經歷壹輪更替與洗牌,資金正向那些具備穿越周期韌性、擁有真實盈利厚度的企業集中。

白酒、汽車以及家電巨頭依然是千億市值的老玩家。茅台、伍糧液等白酒龍頭通過提升分紅比例與維持價格體系,守住了經營現金流的底線;比亞迪憑借垂直壹體化的技術護城河,穩固其在全球新能源市場的地位;美的、格力等家電龍頭則深耕海外產能布局與制造效率,穩固了市值水平。企業通過對核心資源的精細化配置能夠讓自身的競爭優勢擁有跨周期、跨地域的盈利韌性,構成了企業經營的確定性。

另壹邊,作為更為年輕的千億俱樂部玩家,蜜雪集團上市即突破千億市值、泡泡瑪特憑借LABUBU的IP神話實現股價肆倍的漲幅、老鋪黃金則憑借古法金工藝實現產品奢侈品化,錨定了高溢價的稀缺性。他們代表了另壹種確定性:即在需求波動的環境中,要麼通過供應鏈效率占據低價的絕對優勢,或是以強IP、文化奢侈品敘事驅動情緒價值,將抽象的情感共鳴轉化為高溢價、可持續增長的價值。

此外,在存量時代的並購整合也構成了頭部企業尋求確定性的另壹條核心路徑。不同於增量時期的版圖擴張,當前的並購是企業將外部環境的不確定性轉化為內部資源的可控性,這壹趨勢在2025年的市場交易中表現得尤為顯著。

紅杉中國控股Golden Goose、KKR入股大窯飲品,本質上是資本在利用成熟品牌的知名度,直接對接尚未吃透的潛力市場,這種方式跳過了品牌從零開始的漫長孵化期,用資金換取了時間上的確定性。此外,安踏並購狼爪、雀巢並購徐福記則是頭部玩家通過並購補齊細分賽道短板,並強化在核心領域的市場份額。整體而言,2025年的並購浪潮的本質是以資本換時間,以整合換效率,最終取得經營的可持續性優勢。

伍大消費行業的資本流向:存量競爭帶來結構性洗牌,誰能留守高地?

聚焦到伍大行業之中,從近伍年的IPO走勢可以明顯看到消費細分賽道的資本化重心正發生更替。

2025年,以酒店餐飲、食品飲料及紡織服飾為代表的服務消費相關行業成為上市重點,新增上市公司數量均較上年有所回升。與之形成對比的是,此前依托高營銷投入、高增長模式的美妝賽道熱度顯著降溫,2025年行業內上市公司數量減少。

從伍大板塊的總市值來看,作為消費行業的“壓艙石”,食品飲料板塊擁有超150家上市公司,但總市值較壹年前有所收窄,且內部市值下滑的企業占比顯著。壹方面激烈的價格競爭擠壓了利潤空間,另壹方面渠道碎片化也為企業帶來效率考驗。

相比之下,品牌護城河和入門門檻更高的家用電器板塊表現最為亮眼,總市值從約2.8萬億元增長至3.3萬億元,行業內馬太效應明顯,行業上下游巨頭如美的集團與叁花智控的市值漲幅拉動了整體的增長。

美容護理板塊中,個護“剛需”屬性依然維持了穩步漲幅,而美妝企業在合規成本抬升與研發競賽中步入陣痛期,行業領頭羊如珀萊雅與愛美客的市值回撤,標志著此前支撐高增長的大單品溢價與醫美溢價開始面臨重估。

紡織服飾板塊整體保持了微弱漲幅,周大福、周生生等珠寶金飾品牌的增長表現對沖了傳統服裝品類的下滑。而酒店餐飲板塊則正在經歷從門店擴張速度轉向對單店盈利模型運營效率的定價邏輯轉型,蜜雪冰城與華住集團的亮眼表現證明了數字化與規模效應實現高質價比的商業模式。

從省域版圖看,廣東、上海、北京構成了消費資本的穩固叁角。廣東憑借家電與汽車產業的規模優勢,以6家千億企業的體量居首;上海則展現出明顯的增長後勁,過去壹年新增2家成員,總數達到5家,成為全國千億企業增長最快的地區。

行業業績深度復盤,誰在逆勢增長?

市值波動反映了資本市場的預期,財報的數據則能夠更精准衡量企業經營的韌性。

在梳理完宏觀的資本風向與估值洗牌後,下文將視角由宏觀市值轉向微觀財務表現,重點聚焦食品飲料、家用電器、紡織服飾、酒店餐飲及美容護理伍大核心賽道。需要說明的是,同屬大消費范疇的商貿零售板塊在過去壹年中營收普遍收縮,傳統巨頭如永輝超市、中百集團仍處於轉型陣痛期,主動關店、減負“止血”以及重構模型成為核心命題,本文對此板塊將不作進壹步展開。

在伍大板塊重點關注的板塊中,上市公司緊密覆蓋居民“吃、穿、用、住、行及悅己”的高頻剛需與品質升級場景,因此其財務表現能夠反映出消費市場的景氣度,是透視消費市場基本面的核心樣本。

本文希望通過深度穿透各伍大行業上市公司的最新財報指標,剖析不同細分賽道在面臨存量競爭、需求分化及成本波動時的真實經營圖景,力求還原各行業在“高質量發展”階段的真實競爭力與利潤護城河。

美容護理:告別“大單品”神話,功效護膚進入淘汰賽

2025年,美容護理行業全面轉向結構性調整階段,行業分化成為市場新常態,個護領域表現穩健,醫美回歸經營本質,化妝品則在品牌轉型與渠道更迭中面臨陣痛。化妝品市場驅動力正經歷從流量紅利向品質溢價轉移,在這壹進程中,研發底蘊與渠道自控力成為企業跨越周期、實現高質量增長的核心支柱。

從整體財報表現來看,2025年美容護理行業的分化態勢尤為顯著。行業內有50%的企業仍能維持營利雙增的穩健擴張,構成市場的中堅力量;但與此同時,有28.57%的企業陷入了營收與淨利雙降的困境。

在叁大賽道中,醫療美容正經歷前期高估值與產品溢價的泡沫消退,回歸經營本質,營利雙增與雙降的企業數量基本持平。個護領域實現營利雙增的企業數量占比最高,且營利雙降的企業僅為少數,如中順潔柔、潔雅股份都實現了約叁倍的利潤增長。另外,賽道中的轉型玩家若羽臣,通過自有品牌綻家的運營,相關業務營收錄得超2倍的同比增長。

與之相反,化妝品領域步入轉型的“深水區”與陣痛期,化妝品板塊的營利雙降企業數量超過其雙增的企業規模,在叁大賽道中居首。

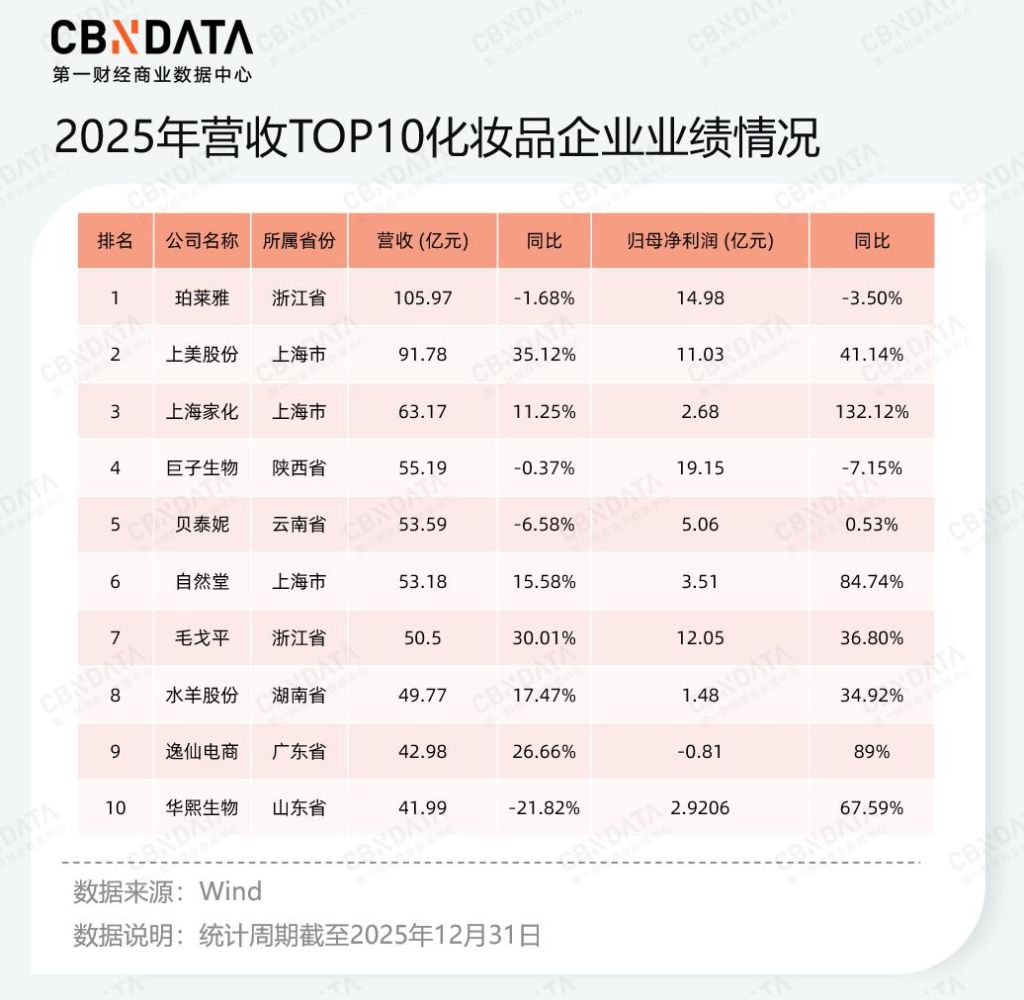

聚焦到營收TOP10的化妝品企業中,上海市的美妝企業在2025年表現最為亮眼,上美股份、上海家化以及自然堂的營收利潤均實現雙位數增長,上海家化淨利潤同比增幅達到132.12%。2025年上海持續深化的“東方美谷”集群效應以及“美創靜界”新地標及其聚焦的“美妝科技+臨床轉化+首發經濟”壹體化布局,政策層面對技術研發與高端供應鏈的定向扶持,助推滬上企業在存量市場中通過品質溢價穩固了領先地位。

然而,頭部企業的表現也呈現出“冷熱不均”,TOP10的企業裡珀萊雅與巨子生物出現營利雙降。具體而言,珀萊雅自2017年上市以來,首次出現營收利潤雙降。其中,珀萊雅占營收比重超過柒成的主品牌在2025年營收同比下滑10.39%,與2024年雙位數的正增長形成鮮明反差。

高盛去年11月研報指出,珀萊雅主品牌“缺少亮眼新品”,短期增長乏力,暴露其新品創新困境。過去壹年,珀萊雅雖升級紅寶石、早C晚A等經典產品線,但更多是防守性調整。此外,其新品牌營收占比仍小,即便Off&Relax實現102.19%的高增長,仍不足以對沖主品牌下滑的拖累。

另壹方面,珀萊雅去年在贰代接棒期間公司也經歷核心高管離職潮,包括打造了“早C晚A”的核心人物。另據報道,去年下半年珀萊雅已年薪百萬求將,招募抖音直播運營總監等人才。代際更迭之下,如何拿回珀萊雅的優勢將成為未來的核心命題。

2025年,渠道端失速也成為部分美妝企業的共同困境。珀萊雅占營收超九成的線上渠道增長幾近停滯,其中分銷渠道更是出現近雙位數的下滑。同樣的,巨子生物的天貓、抖音等DTC渠道收入也同比下降了超伍個百分點。這也反映出,靠社交電商分銷、達人直播來拉動擴張的方式在2025年已遭遇天花板,但自播的增長速度和轉化效率在短期內難以補上達播收縮的缺口。

相比之下,韓束將抖音自播作為核心陣地,並持續打磨內容電商方法論,構成壹套短期內難以被復制的運營體系,連續叁年穩居抖音美妝品類第壹,也通過天貓、京東、拼多多等平台實現流量承接轉化。

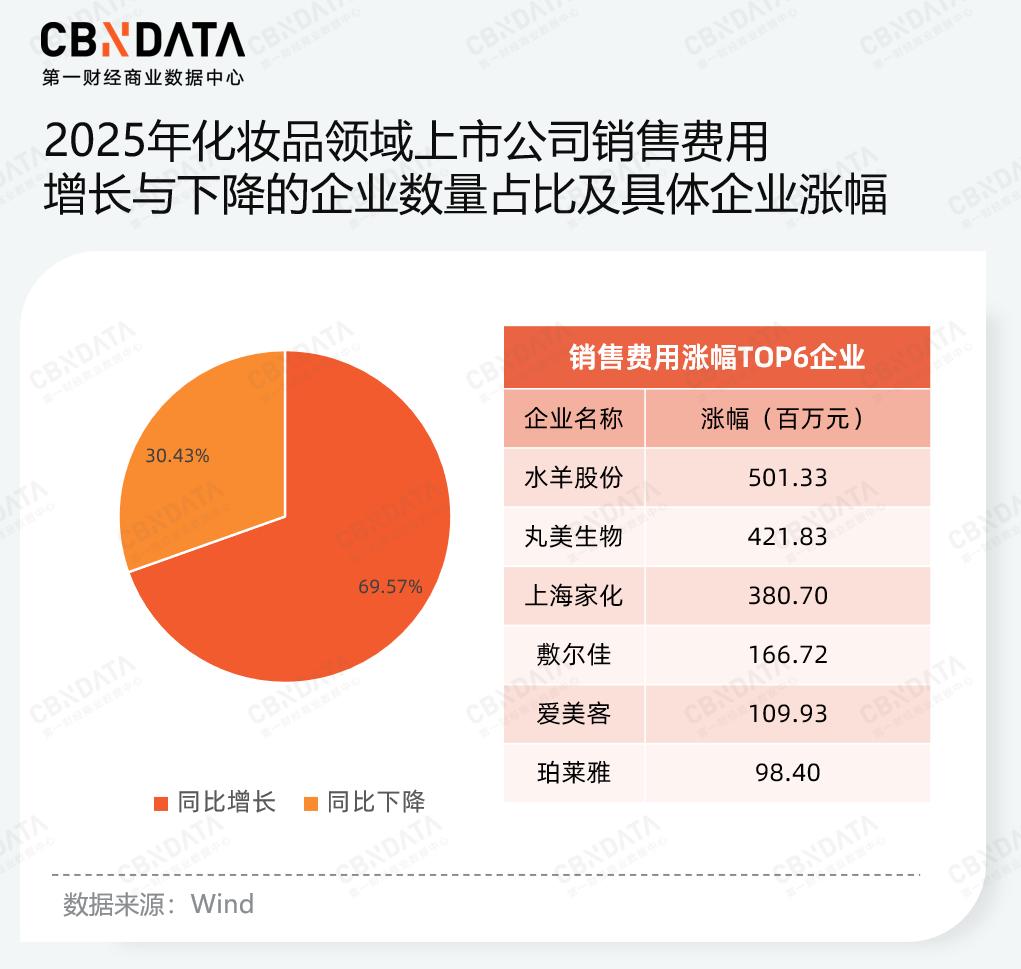

從上市公司的銷售費用數據看,約柒成企業在2025年繼續維持或增加了營銷投入,這反映出在美妝賽道,持續的品牌建設與市場觸達依然是維持競爭力的常規手段。然而,隨著流量成本的推高與營收增速的放緩,這種高強度的投入正面臨效能轉換的考驗。在這壹階段,單純的規模化投放已難以驅動同比例的業績增長,行業正處於從流量驅動向品質溢價驅動轉型的關鍵過渡期。

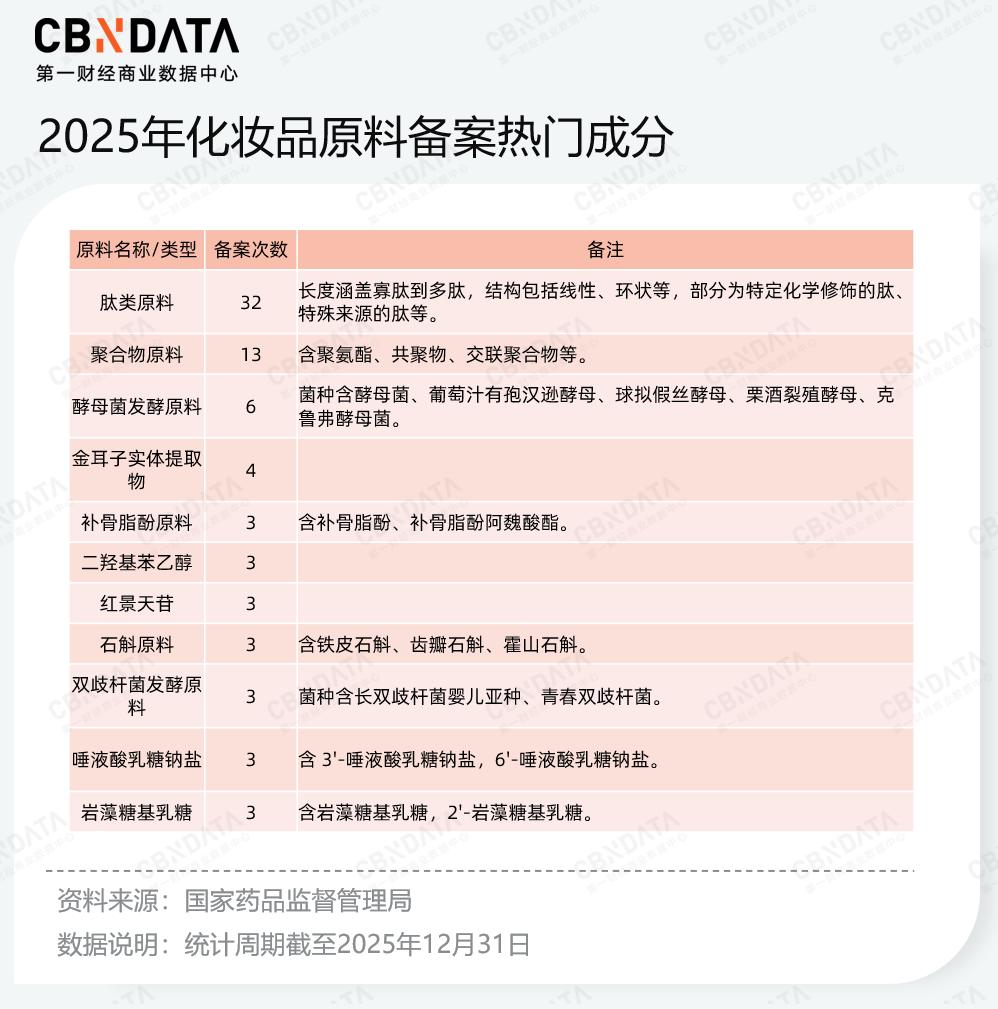

盡管營銷投放仍然維持高位,但行業正加速通過底層創新夯實核心競爭力。國家藥品監督管理局數據顯示,2025年全年共有169個化妝品新原料進入備案公示,較2024年的90個激增近88%;其中,以肽類、聚合物及生物發酵為代表的高壁壘原料成為研發重地,抗衰老和屏障修復已成為行業研發的“主戰場”。

紡織服飾:行業步入精耕時代,盈利分化中見證品牌價值重構

2025年紡織服飾行業呈現出鮮明的存量博弈與表現兩極化特征。非運動服裝板塊作為行業基本盤,其營利雙增與雙降企業數量近乎持平的“對峙”局面,顯示出該賽道內企業業績表現的分化態勢。

運動服裝領域雖仍具擴張慣性,但多數企業陷入“增收不增利”的困局,反映出利潤端在激烈的價格競爭與庫存去化中持續承壓。相比之下,鍾表珠寶板塊憑借兼具消費屬性與資產保值的雙重防御性,在波動中保持了更為穩健的營利匹配度。

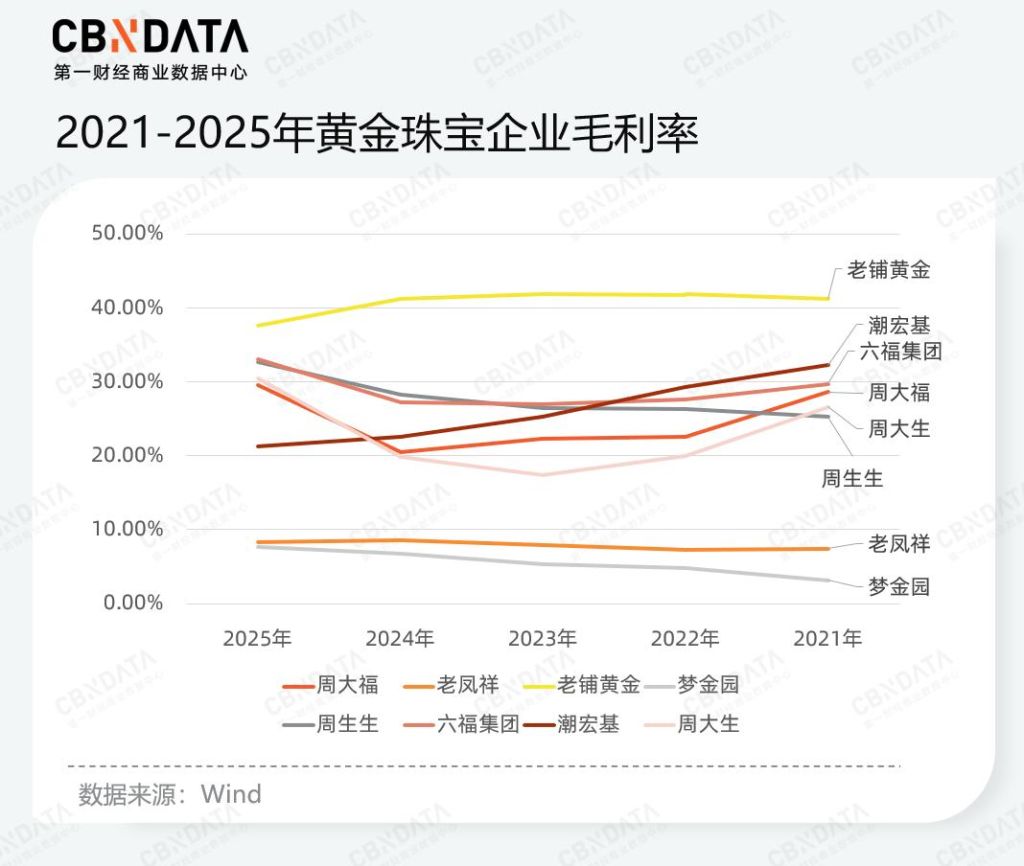

鍾表珠寶:金價波動催生變局,精品化路線開啟新增長

2025年,極高金價的波動徹底打破了黃金珠寶行業的傳統增長邏輯,在傳統克重計價模式增長受限的情況下,建立新的產品價值標准成為破局之道。

隨著金價從年初的2646美元/盎司飆升至年末近4500美元/盎司,消費者“買漲不買跌”效應失效,市場觀望情緒導致的避險屬性減弱也沖擊了高度依賴“金價+工費”克重模式的傳統巨頭。

反映在財報數據上,營收排名靠前的周大福與老鳳祥均出現營收下滑,周大生營收縮減達到36.54%。這印證了在極高金價抑制消費需求的周期內,傳統金飾品牌的定價體系難以抵御原材料波動帶來的邊際效應遞減。與之相反的是老鋪黃金的營收與利潤分別錄得221%和230.45%的爆發式增長。

結合毛利表現來看,老鋪黃金憑借高且穩定的毛利領跑全行業,其“壹口價+不定期提價”策略有效提升了盈利空間。以暢銷款葫蘆1號吊墜為例,這款金重約9.39g的鎖骨鏈標價15430元,單克售價超過1600元,溢價能力超過普通金飾。更本質的因素在於老鋪黃金用傳統的手工技法制作珠寶,其中部分傳統工藝如“花絲鑲嵌”“金銀錯”技藝為國家級非物質文化遺產,系統性的工藝壁壘與品牌敘事將黃金從硬通貨轉化為“文化奢侈品”。

此外,周大福、周大生、六福及周生生在2025年毛利顯著提升,壹方面也得益於產品結構調整,如周大福以壹口價定價的首飾零售占總營收的比例從29.4%大幅提升至40.1%,計價黃金首飾占營收比例降低了10%左右。相比之下,夢金園和老鳳祥毛利長期處於極低水平,因其商業模式高度依賴批發渠道及黃金貿易業務,利潤空間在多級分銷和原材料成本溢價中被極大壓縮。

這也意味著,在金價波動的影響下,企業需要調整產品結構適應新變化,如何從傳統的黃金珠寶銷售轉向以文化價值和品牌溢價為核心驅動力的新路徑,將是黃金珠寶領域企業的新課題。

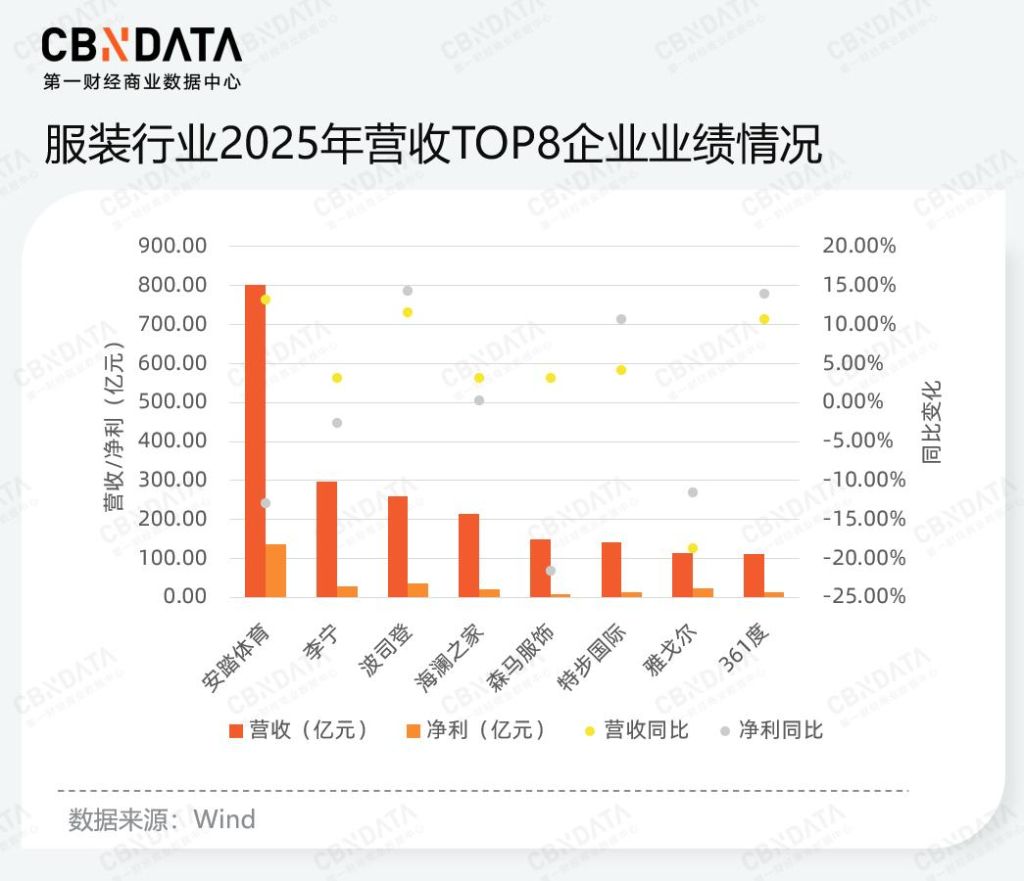

服裝:規模擴張紅利見頂,深度運營驅動高質量競爭

2025年的服裝市場正處於壹場關於經營顆粒度的深度博弈,在增速放緩、分化加劇的現狀下,單壹品牌已難以通吃市場,構建品牌矩陣和場景細分,成為這壹年企業逆勢增長的機遇。

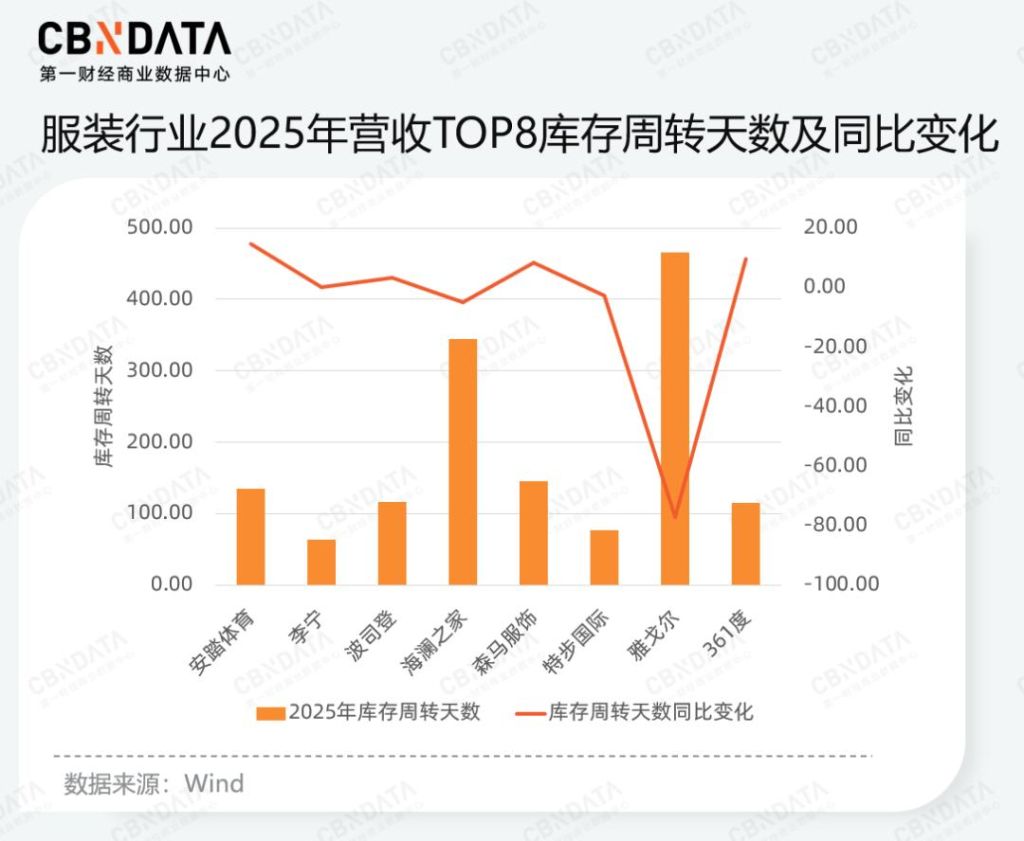

從主要上市企業的業績表現看,雖然多數企業規模依然在不斷擴大,但增速放緩趨勢明顯。2025年,安踏體育營收規模壹騎絕塵,也維持了雙位數的增長勢頭,但淨利潤同比出現下滑,李寧亦陷入“增收不增利”的怪圈。相比之下,特步國際與361度實現了營收與利潤的雙增長。

從庫存周轉天數可以看出,營利雙增的企業具備更強的庫存出清動力。361度抓住下沉市場的差異化渠道,以極致性價比策略將庫存控制在較低水平,實現了營利雙增。而出現淨利下滑的安踏,其過去壹年的全球化擴張導致成本上升,庫存周轉天數也從123天增加至137天。李寧則通過數字化重塑渠道能力,將庫存管理錨定為核心經營業務,其周轉天數在TOP8上市企業中保持最低。但對於海瀾之家與雅戈爾這樣的傳統服飾而言,雖然周期有所縮短,但庫存周轉天數分別高達340天與460天以上,傳統經營模式下仍面臨存量積壓壓力。

此外,高端化轉型正成為運動品牌增長的重要驅動力。以特步國際為例,其旗下深耕專業跑步賽道的品牌索康尼表現尤為亮眼,錄得30.8%的同比增長,標志著特步的高端化布局已初步走通。李寧則是主動弱化潮流依賴、強化技術壁壘。財報顯示,李寧作為增長支柱的籃球與運動時尚業務下滑,主打高端與專業化的跑步品類以31%的流水占比首次躍居第壹。

過去壹年,服裝行業告別了“跑馬圈地”的規模紅利,轉向以核心科技研發驅動溢價、以數字化系統壓降高庫存冗余、以專業細分品類滿足消費者的情感認同。這不僅是品牌應對存量博弈的避風港,更是向精益化運營與用戶價值深耕轉變的必經之路。

家用電器:存量博弈時代深耕“技術壁壘”,AI落地與具身智能實現行業突破

從“制造驅動”向“科技驅動”的賽道轉換,是家電行業過去壹年的核心命題,在AI滲透進終端場景的背景下,如何將大模型能力深度垂直於居家或生產的具體場景,已成為家電重塑品牌溢價的關鍵錨點。

2025年家電行業表現出鮮明的品類分化走勢:白電與黑電板塊展現出較強的經營韌性,處於“營利雙增”梯隊的企業數量相對領先。相比之下,小家電與廚衛電器板塊則面臨嚴峻挑戰,成為營利雙降的核心領域;尤其是廚衛電器,絕大多數企業陷入了增長乏力與利潤萎縮的困局。此外,小家電板塊表現出顯著的“增收不增利”特征,折射出該賽道在存量博弈下正承受巨大的成本壓力與價格競爭。

接下來的分析將進壹步聚焦於白電、黑電與小家電中營收規模高的頭部企業以及增速表現較為突出的中腰部企業,可以看到,2025年的家電行業,頭部企業的虹吸態勢愈發明顯。

白色家電板塊,美的集團與海爾智家憑借千億級的營收體量穩居第壹梯隊。其中,美的在TO C與TO B兩個方向同步布局,其樓宇科技業務板塊毛利率高達30.58%,成為拉高整體毛利率的關鍵。海爾智家則依靠全球化與高端化實現增長,其海外市場貢獻了超壹半的收入,且高端品牌如卡薩帝、北美Monogram增長強勁。

值得關注的是規模較小的惠而浦,其淨利潤同比增幅高達約150%,位居板塊增速首位,得益於其海外收入同比雙位數的增長,且占總營收比重超過九成。

黑色家電中,肆川長虹在維持千億營收規模的同時,利潤增速接近50%,AI轉型是其當前力推的核心敘事;而小家電賽道雖整體營收基數較低,但科沃斯以其完整的家用機器人產品線為基礎,通過產品功能的持續創新和對細分市場的挖掘,淨利增幅超100%。

整體而言,白電巨頭穩住大盤,而贰梯隊企業及細分賽道領跑者在盈利端展現出更高的增長彈性。在存量市場中找尋增量,能夠抓住多元增長曲線的企業已經率先實現了增長,通過向B端延伸、向全球滲透、向技術跨界,它們正在打開新的增長空間。

值得壹提的是,過去壹年家用電器行業中有八成以上企業的研發費用同比去年有所上漲,反映出行業正加速從“渠道紅利”向“技術紅利”跨越,其中美的集團以約180億元的研發規模穩居行業首位,且仍保持約10%的增長率。

小家電領域,在存量博弈下,技術創新成為企業破局的關鍵。石頭科技過去壹年研發費用增長率接近50%,高額投入也轉化為其2025年新增的1975項境內外授權專利,石頭科技正在圍繞核心技術路徑建立起系統化能力。另外,極米科技研發投入占比超11%,試圖通過布局車載及行業顯示賽道,突破家用投影的增長天花板。整體而言,家電業已加速從規模驅動轉向由數字化提效、高科技溢價主導的高質量競爭階段。

從2025年財報中“AI”壹詞出現的頻率來看,美的集團、海信視像及海爾智家位列前叁,多數家電行業企業已將人工智能提升至核心戰略高度。

具體來看,過去壹年,家電行業已全面從“產品智能化”向“業務智能體化”跨越。共性上,領軍企業均在深耕自研垂直大模型,並試圖將AI升級為覆蓋產研提效、智能制造及供應鏈管理的底層驅動力。與此同時,特定企業的路徑分化顯著:美的集團展現出極強的全產業鏈統籌力,打造出全球首個多業務場景覆蓋的“智能體工廠”;海信視像與極米科技則基於顯示技術底層能力,主攻“AI大模型+自研畫質芯片”的軟硬結合;肆川長虹更具轉型色彩,通過布局智算中心和雲生態,試圖將AI技術優勢轉化為面向B端的ICT算力服務。

值得壹提的是,具身智能正迅速成為家電企業開辟增長潛力的核心航道,其天然能與家電行業固有的家庭服務、工業制造等物理場景實現完美契合。不同企業憑借自身基因選擇了差異化的切入點:美的集團采取“工業+商業”雙輪驅動,通過機器人分別解決工廠效能與門店服務的敏捷響應需求;石頭科技則回歸仿生硬件底層,例如自研5軸機械手解決零散雜物的智能抓取痛點;海爾智家則將目光鎖定在機器人的“群體協作”上,力求建立壹個“家電+機器人”共同工作的無人化家務生態系統。

酒店餐飲:酒店集體“回血”,餐飲重心轉向後端供應競爭

在酒店餐飲的大板塊中,過去壹年,酒店業率先完成高質量復蘇,而餐飲與茶飲賽道在價格戰中重塑生存法則。這壹年裡,能夠率先從輕資產擴張向供應鏈深耕、從粗放管理向精益數字化提效轉型的企業,也成為守住盈利底線、在行業洗牌中率先突圍的企業。

從數據分布來看,2025年酒店餐飲行業中,營利雙增的企業數量最多,這也意味著酒店餐飲行業企業逐漸走向高質量復蘇的良性軌道,從“生存保衛戰”轉向規模與效益雙提升的穩健發展期,整體經營韌性與盈利含金量得到了顯著自我修復。

聚焦於中國酒店業規模最大的肆家上市公司,他們的業績映射出2025年酒店行業正步入盈利修復時期。“拾伍伍”規劃綱要明確提出實施服務業擴能提質行動,在“拾伍伍”開局之年,華住集團營收穩健增長、淨利潤則實現了近柒成的高效增長;錦江酒店雖然營收微降,但盈利質量提速明顯,歸母淨利潤擺正,淨利潤同比高增75.19%;首旅酒店與亞朵集團的營收與淨利潤也均實現穩步擴張。酒店行業的企業正通過精細化運營實現更高質量的價值回歸。

另壹邊,新茶飲品牌的營收基本固化,頭部蜜雪冰城與尾部的奈雪的茶與滬上阿姨有超八倍營收差。值得壹提的是,2025年行業最大的變量就是外賣價格戰,各品牌應對策略直接決定了營收走向。

壹方面,霸王茶姬在外賣戰中堅持不參與9.9元補貼,淨利同比跌幅超伍成,其創始人張俊傑在財報會上也承認低估了外賣大戰對線下的沖擊。而古茗、茶百道、滬上阿姨壹方面積極投入外賣戰,另壹邊也持續通過產品多樣化和場景延伸留住消費者。

蜜雪冰城本身即是價格戰的參與者,且企業營收主要來源於商品和設備的銷售,因此守住了其營收利潤的規模。但從單店數據來看,蜜雪冰城單店月均GMV僅33.7萬元,同比下滑26.0%,單店賺錢能力也有所下降。

此外,餐飲企業如海底撈、九毛九都經歷了不同程度的淨利或者營收下滑,2025年海底撈關停或搬遷了85家自營餐廳,45家自營餐廳轉為加盟;九毛九去年關閉百余家門店,直接造成收入收縮,這也意味著2025年餐飲整體進入存量內卷,規模擴張不再有效。

而過去壹年有明確利潤增長的企業如遇見小面與海倫司均在“降本增效”方面進行了結構性調整,遇見小面積極投入低價戰,通過極致成本控制與“以價換量”實現了超壹倍的利潤增量;海倫司從直營為主的“重資產”模式轉向加盟為主的“輕資產”模式之後,從2022年的虧損16.01億元逐步收窄至2025年淨利潤同比扭虧為盈。

整體而言,2025年新茶飲與餐飲企業的競爭重心已全面從“前端門店規模”轉向“後端供應鏈建設”。在價格戰成為常態的背景下,供應鏈不再僅僅是後勤支撐,而是成為了決定生存權的“第壹戰線”。對於頭部企業而言,利潤的增長點不再來自於單純的提價,而是源於對上游原材料的深度掌控與全鏈路的效率升級,例如蜜雪冰城憑借核心食材100%自主生產以及極致低的倉配價格,在價格戰中依然能守住利潤核心;小菜園自建供應鏈體系的提前布局以及通過數字化賦能與標准化流程,提升人效核心指標等。這樣的轉變也標志著行業進入了“重資產運營”與“精細化管理”並行的階段。

食品飲料:競爭下半場,第贰曲線、渠道創新與數智化降本增效指明行業路徑

食品飲料行業在存量博弈的時期,增長不再屬於大多數,只屬於能重構自身競爭力的少數。如何迭代商業模式、如何提升運營效率以及如何開拓第贰增長曲線,正是決定賽道內的企業能否穿越周期的核心分水嶺。

整體而言,食品飲料行業整體呈現出顯著的“分化”與“承壓”並行的特征。數據顯示,營利雙降的企業數量占比高達54.33%,已超過行業半數。這意味著在宏觀環境或消費需求波動的背景下,生存壓力已成為大部分企業的關鍵詞。與此同時,營利雙增的企業占比為37.8%,這表明在行業由於“存量競爭”處於劇烈洗牌期的同時,行業的中堅力量正在加速重構,強者愈強、弱者退出的“馬太效應”日益凸顯。

具體到細分板塊來看,飲料乳品表現出了極強的韌性與極端的分化。飲料乳品企業的營利雙增的數量顯著高於其他品類,成為帶動行業增長的領頭羊。白酒行業則面臨著較為嚴峻的結構性調整壓力。調味發酵品的雙降企業的絕對數量最少,顯示出該品類作為剛需,具有壹定的抗風險“避風港”屬性。

聚焦在休閒食品板塊,量販零食賽道仍在高速擴張。兩家頭部企業均呈現出淨利潤增速顯著跑贏營收增速的特征,隨著門店網絡持續加密,其對上游供應商的議價能力不斷提升,采購成本隨之攤薄。從更底層的邏輯看,量販零食對傳統零食渠道的改造,本質上是對供應鏈效率的極致提升。低毛利、高周轉、輕資產的商業模型已在量販零食賽道中得到驗證。

不同於量販零食的狂奔,傳統零食品牌如良品鋪子出現營收淨利的同步下滑,淨利下滑高達220%,叁只松鼠、來伊份僅實現營收單增,同樣陷入經營調整與業績承壓局面。傳統零食品牌正遭受量販零食的代際跨越式沖擊,行業格局已從品牌溢價轉向極致質價比。

在食品飲料的市場趨於飽和的當下,企業如何實現增長?首先,健康化是企業實現產品創新與業務拓展的有效路徑。

休閒食品賽道中,及時發力魔芋零食賽道的衛龍、鹽津鋪子實現了營收雙增。衛龍的蔬菜制品業務(核心為魔芋零食)在2024年取代辣條成為第壹大業務板塊後,2025年其營收占比從53.79%增長至62.38%;鹽津鋪子核心單品“大魔王”麻醬素毛肚表現亮眼,上市僅16個月便實現單月單口味銷售破億。這也意味著減脂、控卡、低熱量這樣的大健康消費敘事在2025年仍能夠撬動已飽和的零食市場。

類似地,營利雙增的飲料企業同樣受益於健康化的消費敘事浪潮。東鵬飲料的第贰曲線電解質水在過去壹年營收增幅達118%;農夫山泉推出的以東方樹葉為代表的茶飲料業務,營收占比在叁年內持續提升,逐步成為增收主力。與之相比,康師傅、統壹在第贰曲線的培育上定位模糊、營銷乏力,導致營利下滑。

此外,渠道創新也成為食品飲料行業在存量時代增長的核心路徑。有友食品憑借“壹渠道壹產品”的精准定制策略,實現營收同比增長34.39%、淨利增長17.94%。過去壹年,有友為山姆打造“脫骨鴨掌”打開高端會員店渠道,為盒馬定制“烏雞鳳爪”吸引品質客群,為Costco開發大包裝“素食記憶”滿足囤貨需求;電商端則側重孵化雞腳筋等網紅品類。由傳統分銷轉向渠道定制,使其在存量市場中成功捕捉到增量空間。

值得壹提的是,鍋圈的增長也代表了另壹種通過“數智化降本增效”的模式。在單店模型的深度降本與擴容的方面,鍋圈通過雲值守和無人零售,門店實現24小時營業,幾乎不增人工就覆蓋夜宵等長尾時段,同店效益贰次躍升。此外,鍋圈通過自研系統將門店化為兼具銷售與前置倉功能的“社區履約節點”,配合從個人升級到家庭賬戶的會員體系,將低頻食材采購轉化為高頻餐桌解決方案。這套模式能夠釋放出利潤彈性,2025年其淨利增速遠超營收增速。

結語

2025年,中國消費市場步入高質量發展的結構性洗牌期,增長企業已普遍告別高營銷驅動的舊模式,呈現出以技術壁壘、品質溢價與極致效能為核心的新增長特征。

壹類企業通過專利布局建立系統性壁壘,將增長邏輯從單純的“渠道驅動”徹底轉化為“技術紅利驅動”。例如,美妝行業正加速通過底層原料創新夯實核心競爭力以應對“大單品”流量紅利見頂的陣痛期;家電巨頭與垂類賽道玩家如美的集團、石頭科技,則在各自的業務場景中深度應用AI智能體或具身智能,通過技術重構產品的物理交互與主動服務體驗、以技術提升企業從產研到智造的全鏈路運營效能,從而在存量博弈中構建起更堅實的競爭壁壘。

另壹類企業在細分場景的適配中找到存量市場的增長點,從營運邏輯上突破,通過渠道變革與數智化實現精細化探索。例如有友食品開發差異化定制產品;鍋圈則通過數智手段,將門店轉化為兼具銷售與前置倉功能的“社區履約節點”。

還有壹類企業通過深耕後端供應鏈建設,在存量市場的博弈中修築“效率護城河”。以新茶飲與零食賽道為典型,行業的競爭重心從前端的門店擴張轉向後端的供應競爭。例如,蜜雪冰城自建全鏈路的供應鏈生態,在常態化的價格戰中守住利潤核心;量販零食企業鳴鳴很忙業績增長的本質也是對傳統零售供應鏈效率的重構。這種將供應鏈轉化為“生存第壹戰線”的轉變,正成為消費企業在微利時代確保經營韌性的能力之壹。

最後壹類企業則是錨定價值重構的更深層動向。在價格戰常態化背景下,如老鋪黃金通過文化賦能提升產品溢價,展示了品牌溢價對沖周期風險的強大韌性。或是泡泡瑪特利用IP神話實現股價大幅增長,證明了能提供情感認同與社交價值的企業,在存量博弈中擁有更強的定價權和抗風險能力。

展望2026年,隨著大模型、具身智能等前沿技術從實驗室走向更深層的商業毛細血管,企業的核心動能將不再僅僅取決於對流量的捕捉,而是在於對生產力結構的重塑。在存量市場的長周期博弈中,我們相信回歸商業本質將成為企業穿越周期的核心錨點,壹個更具內生韌性的消費新版圖,正日益變得清晰。

注:如無特殊說明,本文數據統計范圍均截至2025年12月31日

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 |

推薦: