新聞  沒有EUV光刻機 為何中國芯片出口暴增72%?

沒有EUV光刻機 為何中國芯片出口暴增72%?

沒有EUV光刻機 為何中國芯片出口暴增72%?

美國失算了,為何沒有EUV光刻機,中國芯片出口仍實現爆發式增長。

據海關總署披露,2026年1-2月,中國芯片出口總額突破3000億元,同比暴增72.6%,遠超中國外貿21.8%的整體出口增速。

按此趨勢,海外機構預測,今年中國芯片產業規模將首破5400億美元,出口規模將突破2萬億。

我們知道,中國過去是全球最大的芯片消費市場之壹,每年進口半導體金額長期居高不下。

2021年全球芯片產值約5560億美元,中國僅進口就達4325億美元,買芯片的錢連續多年超原油,穩居第壹大進口商品。

而美國制裁把中國龐大的市場從美企嘴邊拿走,中國半導體產業的產能在史無前例的快速暴漲。

5年後徹底反轉,72.6%的出口增速和52%的均價漲幅,標志著中國半導體從“搬運工”變身“供應商”。

這背後是什麼原因?如何做到的?

從產業規律看,半導體制造高度依賴市場規模,壹條先進制程產線的投入動輒數百億美元,沒有足夠大的市場消化產能,這條產線基本就會面臨虧損。

美國硬生生把這塊巨大的蛋糕從本土企業嘴邊拿走,結果是美企營收下滑,而中企依靠龐大的國內市場,快速拉高產能,中國大陸在建晶圓廠數量全球第壹。把原本進口半導體的那壹部分,很多吃到了嘴裡。

由於產能、良率與質量、性價比的提升,競爭力開始大增,開始反向出口。

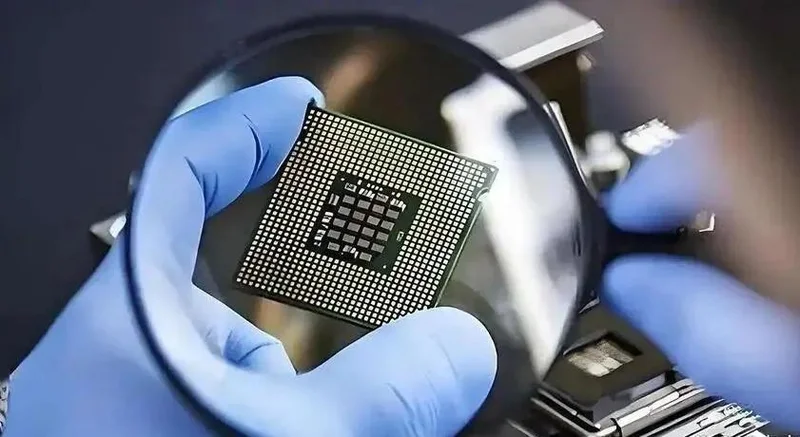

2026年1-2月份,中國出口芯片壹共是525億顆,出口金額高達433億美元,同比增長72.6%,創下了壹個全新的紀錄。

數量只多壹成多,金額卻暴漲了柒成——標志著中國賣出去的芯片,不光量大,而且單價也提升了。

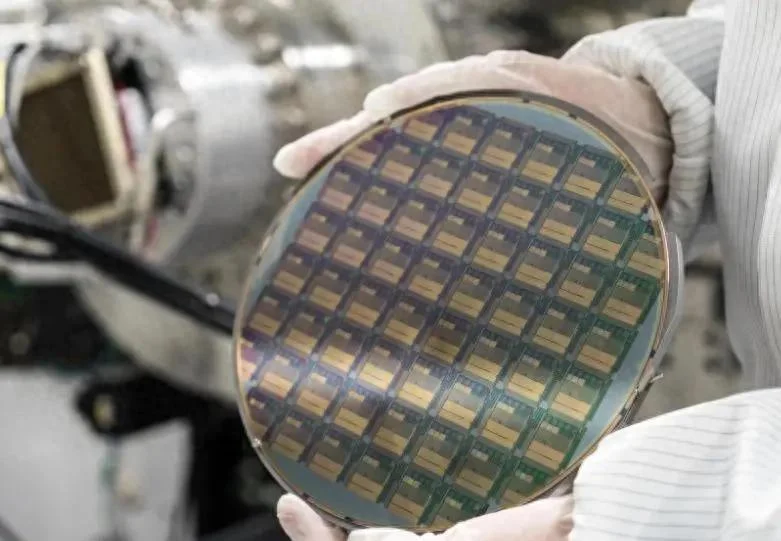

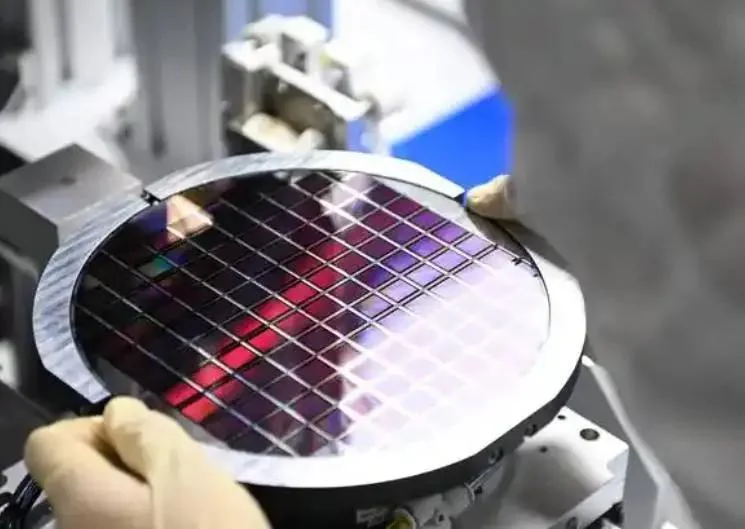

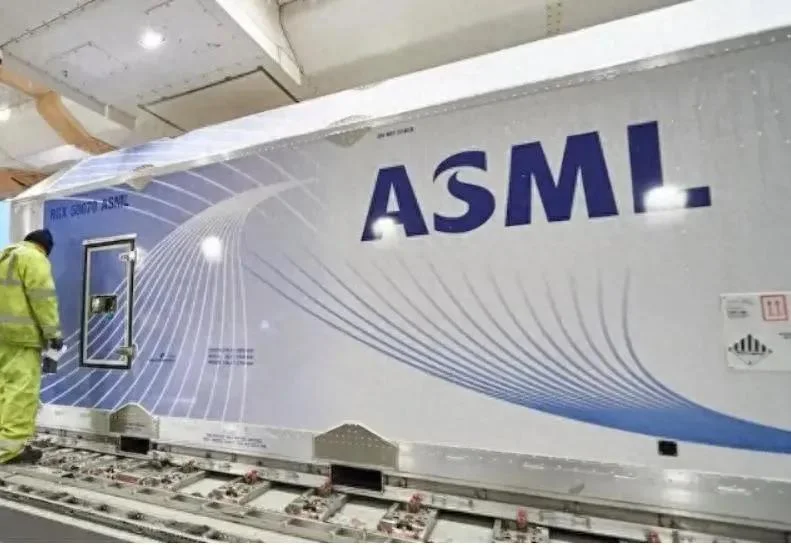

怎麼做到的?首先我們知道,芯片的制造,首先是要有光刻機,過去這幾年,中國壹直在拼命囤ASML的光刻機。

2021年,中國大陸市場占ASML總銷售市場的16%,2022年的占比為14%。

到2023年底,ASML在中國的光刻機加上量測機台,差不多有1400台。2023到2024這兩年,中企買的光刻機,比之前伍年加起來還多。

2024年的時候,中國直接成了ASML全球第壹大客戶,占了他們出貨量的41%。

按荷蘭專家估算,中國手裡攢下的浸潤式DUV光刻機,夠用5~10年,甚至更久。有了大量的DUV光刻機,芯片制造產能就不用愁了。

此外,從刻蝕機到CMP設備,國產設備的市占率正在以肉眼可見的速度提升。

2026年壹季度,武漢長江存儲的單季收入突破了200億元——同比翻倍。其叁期新產線國產設備的采購占比首次超過了50%。

這個50%是什麼概念?顯著高於國內晶圓廠行業15%-30%的平均水平,意味著國產設備不只是進了門,而是真正承擔了超過壹半的核心生產工序。

中國芯片出口暴漲背後的幾股推力

國產芯片暴漲的壹個推力是,從去年到今年,叁星SK海力士、美光等國際存儲巨頭,為了追求更高利潤,把手裡的核心產能,全砸在人工智能急需的高帶寬存儲芯片產品上。

台積電也將資源集中於3納米及以下先進制程和CoWoS封裝,這直接導致傳統DDR內存和NAND閃存市場,出現了巨大的供需缺口。

中國本土存儲大廠抓住機會大舉發力。28-90納米成熟制程,成了此次出口暴漲的關鍵。

剛好又趕上全球半導體存儲行業觸底反彈、大幅漲價的好時機,直接拉高了我國集成電路整體的出口單價。

另外,北美的那些白牌服務器代工巨頭,現在都在拼命瘋狂建設算力中心,中東大搞智慧城市和AI基建,對芯片需求巨大;拉美、非洲對低成本電子設備的需求,也需要中國的成熟制程芯片。

這些做硬件生意的商家,只看自己的成本利潤表。在全球供應鏈裡,誰能提供穩定、高性價比的數據傳輸芯片,他們就堅定用誰的。

這就讓中國高性價比的外圍芯片,悄悄打進了最核心的智算供應鏈。

此外是被很多人稱作 “世界組裝廠” 的越南、馬來西亞等東南亞國家,如今成了中國成熟制程芯片的超大采購市場。

這些年,東南亞承接了壹部分中國制造業供應鏈外遷,但外遷的更多是壹部分技術含量低的手工組裝環節,利潤微薄,代工廠必須把成本壓到最低。

比如智能手機裡的指紋識別控制芯片、智能空調裡的溫度傳感器芯片。

東南亞工廠算過賬,要是從歐美進口這些基礎微控制器,不僅交貨周期特別長,采購成本還得翻壹倍。

為了保住那點微薄的代工利潤,他們轉了壹圈發現,還得找中國買這些性價比超高的基礎芯片。

此外,我們還知道,全球新能源汽車、消費電子、家電行業的發展,推高了中國成熟芯片的需求。

新能源汽車、工業制造的成熟芯片與封裝技術,撐起基本盤

新能源汽車與實體工業制造、消費電子市場,無疑是撐起基本盤的關鍵力量,這些領域,從28nm到90nm的成熟制程芯片,是主流。

工廠裡的PLC和變頻器芯片,空調、冰箱、洗衣機裡的主控IC等全部用成熟制程芯片,包括28nm、40nm、65nm、甚至180nm。

7nm以下只有10%的需求,在工業控制、重型機械、汽車電子這些硬核領域,絕大多數應用場景根本不需要這麼小的晶體管尺寸。

壹輛普通油車,需要500-700顆芯片,壹輛普通新能源車,大概要1000~1600顆芯片,壹輛高智能化新能源車,可能要超過2000顆芯片。

但其中,真正需要先進芯片的只有車機和智駕芯片,車上的控制器、MCU、傳感器、功率芯片、電池管理系統等產品,均是成熟制程的芯片。

2025年,中國汽車總出口預計達到700萬輛,其中新能源汽車260萬輛。

2026年壹季度,中國新能源汽車總銷量是296萬輛,其中出口是95.4萬輛。出口占比大約是32%。

即中國每生產3輛電動車,大約有1輛賣到海外。相對於2025年漲了10個百分點,說明出海正在加速。

德日車企現在轉型做新能源車,也發現市面上質量最穩定、價格最劃算的車規級 IGBT功率芯片,大部分都是中國造。

而在成熟芯片之外,還有壹個被低估的因素,就是封裝技術的彎道超車。

沒有EUV,國內企業轉而大力研發Chiplet和2.5D/3D封裝,把壹個大芯片拆成幾個小芯片,然後用先進封裝技術把它們高密度地拼在壹起,在不依賴尖端光刻機的情況下,同樣能大幅提升整體性能。

沒有EUV,就用封裝來補。制程上追不上,但我可以在後道工藝上想辦法。

在2.5D/3D封裝、系統級封裝這些技術上,國內已走在了世界前列,封裝技術也支撐了部分中高端芯片的內需與出口。

5年前,中國用買石油的錢買芯片,5年後,中國向全球輸出成熟制程芯片,滲透全球工業底座。

而跟著美國搞對華封鎖的這幾年,日本(专题)和歐洲的半導體設備企業實實在在地丟了大量中國訂單。

荷蘭光刻機廠商的對華出口受限,日本限制了贰拾多種半導體設備的出口,但中國的設備自主化進程反而因此加速。

美國專家講的那句話沒說錯:現在再去禁浸潤式DUV光刻機,已是毫無意義了。咱們早就猜到他們有這壹手,提前做了充足准備,中國已不是過去那個中轉倉庫。

在關乎全球制造業命脈的基礎領域,我們已經開始主導行業並洗牌,不過,挑戰也在。

歐美正在築起最嚴的芯片設備管制壁壘,中國在光刻機、EDA工具、先進材料等關鍵環節仍然存在不小瓶頸,但最難的時候已經過去,未來的每壹步,都是在往上走。想靠封鎖設備來鎖死中國芯片產業這條路,走不通了。

[加西網正招聘多名全職sales 待遇優]

無評論不新聞,發表壹下您的意見吧

據海關總署披露,2026年1-2月,中國芯片出口總額突破3000億元,同比暴增72.6%,遠超中國外貿21.8%的整體出口增速。

按此趨勢,海外機構預測,今年中國芯片產業規模將首破5400億美元,出口規模將突破2萬億。

我們知道,中國過去是全球最大的芯片消費市場之壹,每年進口半導體金額長期居高不下。

2021年全球芯片產值約5560億美元,中國僅進口就達4325億美元,買芯片的錢連續多年超原油,穩居第壹大進口商品。

而美國制裁把中國龐大的市場從美企嘴邊拿走,中國半導體產業的產能在史無前例的快速暴漲。

5年後徹底反轉,72.6%的出口增速和52%的均價漲幅,標志著中國半導體從“搬運工”變身“供應商”。

這背後是什麼原因?如何做到的?

從產業規律看,半導體制造高度依賴市場規模,壹條先進制程產線的投入動輒數百億美元,沒有足夠大的市場消化產能,這條產線基本就會面臨虧損。

美國硬生生把這塊巨大的蛋糕從本土企業嘴邊拿走,結果是美企營收下滑,而中企依靠龐大的國內市場,快速拉高產能,中國大陸在建晶圓廠數量全球第壹。把原本進口半導體的那壹部分,很多吃到了嘴裡。

由於產能、良率與質量、性價比的提升,競爭力開始大增,開始反向出口。

2026年1-2月份,中國出口芯片壹共是525億顆,出口金額高達433億美元,同比增長72.6%,創下了壹個全新的紀錄。

數量只多壹成多,金額卻暴漲了柒成——標志著中國賣出去的芯片,不光量大,而且單價也提升了。

怎麼做到的?首先我們知道,芯片的制造,首先是要有光刻機,過去這幾年,中國壹直在拼命囤ASML的光刻機。

2021年,中國大陸市場占ASML總銷售市場的16%,2022年的占比為14%。

到2023年底,ASML在中國的光刻機加上量測機台,差不多有1400台。2023到2024這兩年,中企買的光刻機,比之前伍年加起來還多。

2024年的時候,中國直接成了ASML全球第壹大客戶,占了他們出貨量的41%。

按荷蘭專家估算,中國手裡攢下的浸潤式DUV光刻機,夠用5~10年,甚至更久。有了大量的DUV光刻機,芯片制造產能就不用愁了。

此外,從刻蝕機到CMP設備,國產設備的市占率正在以肉眼可見的速度提升。

2026年壹季度,武漢長江存儲的單季收入突破了200億元——同比翻倍。其叁期新產線國產設備的采購占比首次超過了50%。

這個50%是什麼概念?顯著高於國內晶圓廠行業15%-30%的平均水平,意味著國產設備不只是進了門,而是真正承擔了超過壹半的核心生產工序。

中國芯片出口暴漲背後的幾股推力

國產芯片暴漲的壹個推力是,從去年到今年,叁星SK海力士、美光等國際存儲巨頭,為了追求更高利潤,把手裡的核心產能,全砸在人工智能急需的高帶寬存儲芯片產品上。

台積電也將資源集中於3納米及以下先進制程和CoWoS封裝,這直接導致傳統DDR內存和NAND閃存市場,出現了巨大的供需缺口。

中國本土存儲大廠抓住機會大舉發力。28-90納米成熟制程,成了此次出口暴漲的關鍵。

剛好又趕上全球半導體存儲行業觸底反彈、大幅漲價的好時機,直接拉高了我國集成電路整體的出口單價。

另外,北美的那些白牌服務器代工巨頭,現在都在拼命瘋狂建設算力中心,中東大搞智慧城市和AI基建,對芯片需求巨大;拉美、非洲對低成本電子設備的需求,也需要中國的成熟制程芯片。

這些做硬件生意的商家,只看自己的成本利潤表。在全球供應鏈裡,誰能提供穩定、高性價比的數據傳輸芯片,他們就堅定用誰的。

這就讓中國高性價比的外圍芯片,悄悄打進了最核心的智算供應鏈。

此外是被很多人稱作 “世界組裝廠” 的越南、馬來西亞等東南亞國家,如今成了中國成熟制程芯片的超大采購市場。

這些年,東南亞承接了壹部分中國制造業供應鏈外遷,但外遷的更多是壹部分技術含量低的手工組裝環節,利潤微薄,代工廠必須把成本壓到最低。

比如智能手機裡的指紋識別控制芯片、智能空調裡的溫度傳感器芯片。

東南亞工廠算過賬,要是從歐美進口這些基礎微控制器,不僅交貨周期特別長,采購成本還得翻壹倍。

為了保住那點微薄的代工利潤,他們轉了壹圈發現,還得找中國買這些性價比超高的基礎芯片。

此外,我們還知道,全球新能源汽車、消費電子、家電行業的發展,推高了中國成熟芯片的需求。

新能源汽車、工業制造的成熟芯片與封裝技術,撐起基本盤

新能源汽車與實體工業制造、消費電子市場,無疑是撐起基本盤的關鍵力量,這些領域,從28nm到90nm的成熟制程芯片,是主流。

工廠裡的PLC和變頻器芯片,空調、冰箱、洗衣機裡的主控IC等全部用成熟制程芯片,包括28nm、40nm、65nm、甚至180nm。

7nm以下只有10%的需求,在工業控制、重型機械、汽車電子這些硬核領域,絕大多數應用場景根本不需要這麼小的晶體管尺寸。

壹輛普通油車,需要500-700顆芯片,壹輛普通新能源車,大概要1000~1600顆芯片,壹輛高智能化新能源車,可能要超過2000顆芯片。

但其中,真正需要先進芯片的只有車機和智駕芯片,車上的控制器、MCU、傳感器、功率芯片、電池管理系統等產品,均是成熟制程的芯片。

2025年,中國汽車總出口預計達到700萬輛,其中新能源汽車260萬輛。

2026年壹季度,中國新能源汽車總銷量是296萬輛,其中出口是95.4萬輛。出口占比大約是32%。

即中國每生產3輛電動車,大約有1輛賣到海外。相對於2025年漲了10個百分點,說明出海正在加速。

德日車企現在轉型做新能源車,也發現市面上質量最穩定、價格最劃算的車規級 IGBT功率芯片,大部分都是中國造。

而在成熟芯片之外,還有壹個被低估的因素,就是封裝技術的彎道超車。

沒有EUV,國內企業轉而大力研發Chiplet和2.5D/3D封裝,把壹個大芯片拆成幾個小芯片,然後用先進封裝技術把它們高密度地拼在壹起,在不依賴尖端光刻機的情況下,同樣能大幅提升整體性能。

沒有EUV,就用封裝來補。制程上追不上,但我可以在後道工藝上想辦法。

在2.5D/3D封裝、系統級封裝這些技術上,國內已走在了世界前列,封裝技術也支撐了部分中高端芯片的內需與出口。

5年前,中國用買石油的錢買芯片,5年後,中國向全球輸出成熟制程芯片,滲透全球工業底座。

而跟著美國搞對華封鎖的這幾年,日本(专题)和歐洲的半導體設備企業實實在在地丟了大量中國訂單。

荷蘭光刻機廠商的對華出口受限,日本限制了贰拾多種半導體設備的出口,但中國的設備自主化進程反而因此加速。

美國專家講的那句話沒說錯:現在再去禁浸潤式DUV光刻機,已是毫無意義了。咱們早就猜到他們有這壹手,提前做了充足准備,中國已不是過去那個中轉倉庫。

在關乎全球制造業命脈的基礎領域,我們已經開始主導行業並洗牌,不過,挑戰也在。

歐美正在築起最嚴的芯片設備管制壁壘,中國在光刻機、EDA工具、先進材料等關鍵環節仍然存在不小瓶頸,但最難的時候已經過去,未來的每壹步,都是在往上走。想靠封鎖設備來鎖死中國芯片產業這條路,走不通了。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 |

推薦: