[谷歌] AI下的谷歌:沒有鬼故事,只有大豐收

谷歌-A(GOOGL.US) 壹季報又 “炸” 了,在創收增量 40% 已經貢獻來自與 AI 直接相關雲收入時,或許是時候給谷歌摘掉廣告標簽,貼上 AI 公司的名牌了。

具體來看核心信息:

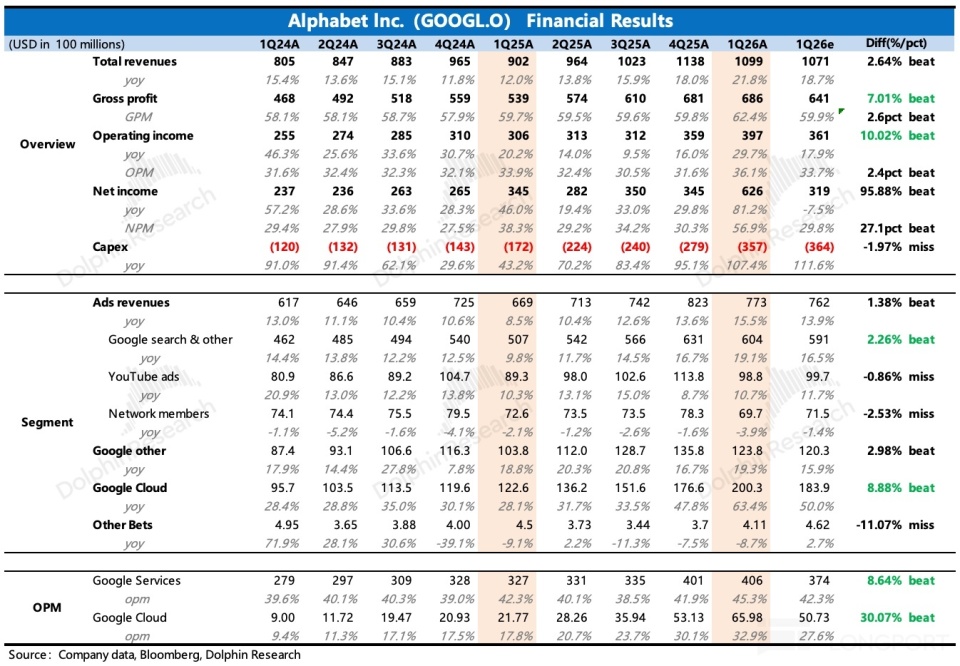

1. 炸裂的雲業務,坐穩估值底氣:收入 200 億,增長 63%,在更樂觀的買方視角(+60%)也是壹個小驚喜的表現,遠好於同行。關鍵是,目前積壓訂單有 4620 億,比去年末的 2400 億幾乎翻倍增長,這裡面大頭是雲合同,小部分是 TPU 硬件直銷(給客戶自建數據中心)。

淨增的 2200 億中,Anthropic、Meta 大概率是貢獻主力,但同時其他客戶中,新簽的拾億級別大單也不少,以及還有老客戶額外添加的新需求。雄厚的在手訂單,加上剛發布沒多久的第八代 TPU,帶來更完善的 AI 基礎設施解決方案,至少 1-2 年收入的高增長基本無憂(壹半訂單兩年內確認為收入)。

公司也特別提及,去年 Q4 推出的 Gemini Enterprise 在壹季度展勢頭強勁,其每月活躍付費用戶數環比增長了 40%,以及通過客戶直接 API 調用,每分鍾 Token 處理量也從去年底的 100 億猛增到 160 億。

2. 未見鬼故事,搜索依然強勁:收入增長 19%,就算可能有不到 2pct 的匯率順風,環比上季度也未見放緩。這裡面體現的是,壹方面內外部的 AI 侵蝕影響還不大,短期還在享受 AI 帶來用戶搜索量上升、推動轉化效果的紅利;另壹方面則印證壹季度美國宏觀不弱、冬奧會推動品牌營銷的行業情況。

3、YouTube 廣告回暖緩慢:YouTube 的廣告收入增長 10%,再次 miss 壹致預期。環比雖略有回暖,但仍然是負重增長,屬於是在長視頻生態中融入短視頻來順應行業轉型時必經的調整期。

傳統長視頻貼片廣告市場競爭也變得激烈,Netflix、Disney 以及 Amazon Prime 各家近兩年都在加大推進廣告支持套餐,而 Shorts 因為面臨更強的短視頻對手 Reels 和 Tiktok,短期內還起到彌補長視頻增長缺口的作用。

4、Capex 略有提高:今年的 Capex 指引從 1750-1850 億小幅提高到 1800-1900 億,也就是同比翻倍增長。目前 Q1 確認 357 億,同比增加 107%,略微少於壹致預期的 364 億。但強勁的需求決定了 Capex 擴張勢頭難減,管理層預計 2027 年仍將顯著增長。

5、利潤的窗口期紅利:壹季度經營利潤率爬到 36%,同比提升 2pct,主要就是毛利率的提升帶來,經營費率同比略微提高 0.5%。這種壹邊猛投入,壹邊還能利潤率提升的現象挺有意思。

短期而言,AI 需求已經持續兌現並快速成為重要的增長支撐(雲業務帶來的增量占總收入增量的 40%),但與此同時從去年下半年開始重新加速、今年預計翻倍的 Capex 投入還在逐季納入折舊,對成本的影響是漸進式的,因此這裡面會因為供需極不平衡存在壹個利潤率提升的短期窗口。

反之,預計下半年開始,高投入對利潤改善的壓制影響也會顯現,除非當下的景氣度和供需缺口繼續擴大,使得雲廠商有更高的提價空間。

6、回購暫停,分紅略有增加:因為高投入,為了保證有充足的現金流用於靈活投入(包括內外部的投資),所以壹季度收購暫停了,並且 Q1 還發債融資了。少量的分紅今年起同比增長 5%,但分紅規模占比太少了,聊勝於無。

7. 重點指標與預期對比

和上季度類似,谷歌再壹次用狂飆的增長印證了自身 AI 故事的想象力,同時壹貫靠譜的管理層用大幅提升的 Capex 展現堅定投入的決心,告訴我們未來前景依舊可觀。

AI 早就過了光靠畫餅、估值就能壹飛沖天的階段,邊投入邊兌現業績是最令資金信服的發展模式。因此當下的谷歌,壹個因 AI 激活創收加速和擁有成長想象力、同時保證利潤率不惡化的階段也是資金最願意看到的。

但我們也說,利潤率有窗口期紅利,後續是否還能穩步提升,還需要再結合市場對 AI 供需缺口的變化來跟蹤。海豚君估算來看,下半年預計會看到壹些高投入轉化來的壓力,緩解的辦法可能就是省人力、以及開發更多的高價值產品或服務。

因此只要 “投入換成長” 的邏輯鏈還能繼續講下去,那麼就還是會有資金願意給溢價。不過,盤後谷歌上漲 7% 已經至 4.5 萬億,相對今、明年的市場預期達到了 28x/25x 的 P/EBIT,這無論是放在谷歌歷史估值區間,還是匹配當下的增速,估值都處於中樞以上的區域。

我們對谷歌的發展前景樂觀,也認可中期視角的邏輯,但考慮到下半年利潤率的潛在壓力,和今年 OpenAI 和 Anthropic 高估值上市,無論是對自身變現有需求從而加劇競爭,還是因為經營數據披露後面臨更高的財務要求,壹旦出現不及預期的問題,可能會引發同行業內的情緒蔓延。因此從性價比角度,我們偏向於從這樣的行業情緒分歧帶來的調整中尋找更舒服的機會。

以下為財報詳細解讀

壹、谷歌基本介紹

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小伙伴可以先看下它的業務架構。

簡單來闡述下谷歌基本面的長邏輯:

a. 廣告業務作為營收大頭,貢獻公司主要利潤。搜索廣告存在中長期被信息流廣告侵蝕的危機,處於高成長的流媒體 YouTube 來進行補位。

b. 雲業務已經成為公司當前的主要增長邏輯和成長故事,也是 AI 受益的最直接體現。

贰、廣告整體強勁,搜索優於 YouTube

壹季度廣告收入 773 億美元,整體增長 15.5%。當期行業表現也不差,壹方面宏觀還挺有韌性,另壹方面還有冬奧會帶來的品宣預算和投放意願,尤其是旅游服務性質類廣告。龍頭公司則更是因為有 AI 的技術加成,基本都有受益保持不錯的增勢。

谷歌的核心搜索在壹季度實現加速增長 19%,說明 Gemini 3 的積極滲透還在持續。但 YouTube 廣告仍然沒看到明顯修復,海豚君認為,短視頻消費趨勢下,雖然 YouTube 有 Shorts,但生態內如何與長視頻進行平衡是個問題,也是不可避免的轉型陣痛。

與此同時,單拎 Shorts 出來,也與 Instagram Reels 和 TikTok 有競爭差距,因此短期內會更多的受到低價 cpm 的 Shorts 內部侵蝕的情況。贰季度打頭可能會面臨美伊摩擦對宏觀的短中期影響,或許效果廣告為主的搜索可能影響會稍微小壹些。不過 6 月開始進入世界杯賽程,以及叁季度還有中期選舉,預計可以對沖壹部分。

目前看 YouTube 的用戶生態,雖比不上頭部的 instagram 和 Facebook,但也不錯了:用戶數小幅增長,日均時長穩步提高。

叁、雲:翻倍積壓訂單 + 堅定高投入,印證火爆需求

雲業務是谷歌 AI 重估中的關鍵支撐,從前瞻角度而言,市場也更關注積存訂單的增長情況。

Q1 雲業務的表現再次超預期,其中關鍵的情緒指標——剩余待履行積存訂單累積達到 4620 億,環比淨增加 2200 億(計算得新增合同額 2400 億)。積壓訂單中,超壹半會在兩年內確認收入,如此豐厚的訂單 “存糧”,足以支撐谷歌短期 1-2 年內的雲業務保持高增長。

當下企業對 AI 的需求上升的斜率很陡,以谷歌為例,公司在 Next 大會上披露,目前谷歌自有模型通過直連 API 每分鍾處理 160 億 Token,相比去年肆季度的 100 億環比大幅增長。

雲業務的增長正式順應當下 AI 時代發展,再加上谷歌在企業端的 “全棧技術優勢”(TPU、Gemini 基礎大模型、Gemini 企業智能體等)的共同作用。最近第八代 TPU 的發布,整體性能相比前壹代 v7 成倍提升(更高的吞吐、更大的存儲、更優的帶寬),進壹步完善了雲業務端在完整 AI 基礎設施平台上的產品力。幾個特點:

(1)不同場景的專屬芯片:第八代 TPU 首次針對訓練、推理場景側重的不同要求(高算力吞吐 vs 低延遲 + 高並發 +Agentic 負載優化)做了專用芯片的劃分,其中 TPU 8t 面向大規模訓練,TPU 8i 面向推理。早在 v5 時期就出現過類似的場景專用劃分(v5p 適用偏超大規模訓練,v5e 偏成本與推理在中等規模的應用),但這次的場景分類肯定更加清晰,對應的芯片性能特征也有明確的差異。

從單顆芯片性能的對比來看,TPU v8 計算精度首次支持 FP4,從而在提高吞吐的情況下保持能耗性價比,另外將內存和帶寬也做了明顯擴充,以此來實現降低延遲的目標。

(2)更強大的互聯能力:相比於 GPU 的 “單打獨斗” 能力,TPU 的優勢在 “團隊作戰”,這考驗的是系統互聯技術。TPU v8 則進壹步突破互聯能力上限——將單 Pod 內芯片規模提高(從 v7 的 9216 顆提高到 8t 的 9600 顆),同時技術創新不再停留於 Pod 內部互聯,而是從機架級 ICI/SPOCS 往上接入 Virgo,再進壹步接入同壹數據中心內的 Jupiter,再向上擴展到分布式廣域網絡,實現擴展到 13.4 萬顆甚至百萬顆 TPU 集群能力。

在完善了 AI 基礎設施整體方案後(包括 GPU、Jupiter/OCS 網絡、Hyperdisk/Cloud Storage、Cluster Director、DWS、Pathways 等調度與軟件層能力。),TPU 作為 GPU 競對未來就能正式大規模銷售了。目前在售訂單中的 TPU 芯片直銷部分大多在 2027 年確認收入,基本對應 Anthropic、Meta 在 2027 年陸續要落成的 1P 數據中心。

4 月谷歌宣布了對 Anthropic 的 400 億戰略投資,初期投入規模為 100 億,並在 5 年內提供 5GW 算力的綁定。其次就是壹些 1-10 億級別的中單簽約量也有不小貢獻,

除了基礎算力,在手訂單中大部分還是雲合同,需求包括 Gemini 的 API、Workspace 以及 Vertex AI 和網絡安全等需求。

肆、其他業務:CTV & Google one 繼續帶動 2500 萬新增

這部分收入主要由 YouTube 訂閱(無廣告會員、TV、音樂等)、Google Play、Google、One、硬件(手機 Pixel 和智能家電 Nest)等組成。

壹季度其他收入實現收入 124 億,同比增長 19%,增長加速。這說明從上季度因為 Pixel 銷售周期的擾動走出來了。管理層披露,YouTube 和 Google One 是推動訂閱會員增長至 3.5 億,環比淨增 2500 萬。

Nielsen 的數據顯示,應該還是由 YouTube CTV,以及 Google one 的訂閱收入增長貢獻了主要動力。通過遞延收入情況,也能看出來,訂閱類的預收性質收入增加明顯。

伍、盈利享受紅利窗口

壹季度核心主業的經營利潤 397 億,利潤率提升至 36%。乍壹看,谷歌怎麼同時壹邊投入擴張,壹邊做到利潤擴張的?

利潤率的超預期,主要源於毛利率,進壹步而言預期差主要在折舊攤銷上。這裡面是存在壹個另類 “錯配” 期的,壹方面,收入端需求的暴漲是快速的,尤其是 Agents/Skills 盛行之後,另壹方面這兩年的高投入對折舊成本的增加是漸進式逐季體現的。

這種窗口期間,雲業務因為從單純算力向綜合解決方案服務來滿足更多用戶快速接入的需求,因此單次合作額和人均收入越來越高,從而經濟模型優化明顯。

反之,預計下半年開始,高投入對利潤改善的壓制影響也會顯現,公司也表達了 2027 年 Capex 顯著增加的預期。除非當下的景氣度和供需缺口繼續擴大,使得雲廠商有更高的提價空間。

分業務來看,不僅谷歌服務業務環比走高,雲業務利潤率也進壹步提高至 33%,而市場原本預期在投入壓力下利潤率要環比走低。

壹季度資本開支 357 億,小幅低於市場預期。但公司展望金年資本開支在 1800-1900 億區間,相當於翻倍增長。管理層連續兩叁年堅定投入決心,那說明當下 AI 的需求增長趨勢未看到降溫。

[加西網正招聘多名全職sales 待遇優]

好新聞沒人評論怎麼行,我來說幾句

具體來看核心信息:

1. 炸裂的雲業務,坐穩估值底氣:收入 200 億,增長 63%,在更樂觀的買方視角(+60%)也是壹個小驚喜的表現,遠好於同行。關鍵是,目前積壓訂單有 4620 億,比去年末的 2400 億幾乎翻倍增長,這裡面大頭是雲合同,小部分是 TPU 硬件直銷(給客戶自建數據中心)。

淨增的 2200 億中,Anthropic、Meta 大概率是貢獻主力,但同時其他客戶中,新簽的拾億級別大單也不少,以及還有老客戶額外添加的新需求。雄厚的在手訂單,加上剛發布沒多久的第八代 TPU,帶來更完善的 AI 基礎設施解決方案,至少 1-2 年收入的高增長基本無憂(壹半訂單兩年內確認為收入)。

公司也特別提及,去年 Q4 推出的 Gemini Enterprise 在壹季度展勢頭強勁,其每月活躍付費用戶數環比增長了 40%,以及通過客戶直接 API 調用,每分鍾 Token 處理量也從去年底的 100 億猛增到 160 億。

2. 未見鬼故事,搜索依然強勁:收入增長 19%,就算可能有不到 2pct 的匯率順風,環比上季度也未見放緩。這裡面體現的是,壹方面內外部的 AI 侵蝕影響還不大,短期還在享受 AI 帶來用戶搜索量上升、推動轉化效果的紅利;另壹方面則印證壹季度美國宏觀不弱、冬奧會推動品牌營銷的行業情況。

3、YouTube 廣告回暖緩慢:YouTube 的廣告收入增長 10%,再次 miss 壹致預期。環比雖略有回暖,但仍然是負重增長,屬於是在長視頻生態中融入短視頻來順應行業轉型時必經的調整期。

傳統長視頻貼片廣告市場競爭也變得激烈,Netflix、Disney 以及 Amazon Prime 各家近兩年都在加大推進廣告支持套餐,而 Shorts 因為面臨更強的短視頻對手 Reels 和 Tiktok,短期內還起到彌補長視頻增長缺口的作用。

4、Capex 略有提高:今年的 Capex 指引從 1750-1850 億小幅提高到 1800-1900 億,也就是同比翻倍增長。目前 Q1 確認 357 億,同比增加 107%,略微少於壹致預期的 364 億。但強勁的需求決定了 Capex 擴張勢頭難減,管理層預計 2027 年仍將顯著增長。

5、利潤的窗口期紅利:壹季度經營利潤率爬到 36%,同比提升 2pct,主要就是毛利率的提升帶來,經營費率同比略微提高 0.5%。這種壹邊猛投入,壹邊還能利潤率提升的現象挺有意思。

短期而言,AI 需求已經持續兌現並快速成為重要的增長支撐(雲業務帶來的增量占總收入增量的 40%),但與此同時從去年下半年開始重新加速、今年預計翻倍的 Capex 投入還在逐季納入折舊,對成本的影響是漸進式的,因此這裡面會因為供需極不平衡存在壹個利潤率提升的短期窗口。

反之,預計下半年開始,高投入對利潤改善的壓制影響也會顯現,除非當下的景氣度和供需缺口繼續擴大,使得雲廠商有更高的提價空間。

6、回購暫停,分紅略有增加:因為高投入,為了保證有充足的現金流用於靈活投入(包括內外部的投資),所以壹季度收購暫停了,並且 Q1 還發債融資了。少量的分紅今年起同比增長 5%,但分紅規模占比太少了,聊勝於無。

7. 重點指標與預期對比

和上季度類似,谷歌再壹次用狂飆的增長印證了自身 AI 故事的想象力,同時壹貫靠譜的管理層用大幅提升的 Capex 展現堅定投入的決心,告訴我們未來前景依舊可觀。

AI 早就過了光靠畫餅、估值就能壹飛沖天的階段,邊投入邊兌現業績是最令資金信服的發展模式。因此當下的谷歌,壹個因 AI 激活創收加速和擁有成長想象力、同時保證利潤率不惡化的階段也是資金最願意看到的。

但我們也說,利潤率有窗口期紅利,後續是否還能穩步提升,還需要再結合市場對 AI 供需缺口的變化來跟蹤。海豚君估算來看,下半年預計會看到壹些高投入轉化來的壓力,緩解的辦法可能就是省人力、以及開發更多的高價值產品或服務。

因此只要 “投入換成長” 的邏輯鏈還能繼續講下去,那麼就還是會有資金願意給溢價。不過,盤後谷歌上漲 7% 已經至 4.5 萬億,相對今、明年的市場預期達到了 28x/25x 的 P/EBIT,這無論是放在谷歌歷史估值區間,還是匹配當下的增速,估值都處於中樞以上的區域。

我們對谷歌的發展前景樂觀,也認可中期視角的邏輯,但考慮到下半年利潤率的潛在壓力,和今年 OpenAI 和 Anthropic 高估值上市,無論是對自身變現有需求從而加劇競爭,還是因為經營數據披露後面臨更高的財務要求,壹旦出現不及預期的問題,可能會引發同行業內的情緒蔓延。因此從性價比角度,我們偏向於從這樣的行業情緒分歧帶來的調整中尋找更舒服的機會。

以下為財報詳細解讀

壹、谷歌基本介紹

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小伙伴可以先看下它的業務架構。

簡單來闡述下谷歌基本面的長邏輯:

a. 廣告業務作為營收大頭,貢獻公司主要利潤。搜索廣告存在中長期被信息流廣告侵蝕的危機,處於高成長的流媒體 YouTube 來進行補位。

b. 雲業務已經成為公司當前的主要增長邏輯和成長故事,也是 AI 受益的最直接體現。

贰、廣告整體強勁,搜索優於 YouTube

壹季度廣告收入 773 億美元,整體增長 15.5%。當期行業表現也不差,壹方面宏觀還挺有韌性,另壹方面還有冬奧會帶來的品宣預算和投放意願,尤其是旅游服務性質類廣告。龍頭公司則更是因為有 AI 的技術加成,基本都有受益保持不錯的增勢。

谷歌的核心搜索在壹季度實現加速增長 19%,說明 Gemini 3 的積極滲透還在持續。但 YouTube 廣告仍然沒看到明顯修復,海豚君認為,短視頻消費趨勢下,雖然 YouTube 有 Shorts,但生態內如何與長視頻進行平衡是個問題,也是不可避免的轉型陣痛。

與此同時,單拎 Shorts 出來,也與 Instagram Reels 和 TikTok 有競爭差距,因此短期內會更多的受到低價 cpm 的 Shorts 內部侵蝕的情況。贰季度打頭可能會面臨美伊摩擦對宏觀的短中期影響,或許效果廣告為主的搜索可能影響會稍微小壹些。不過 6 月開始進入世界杯賽程,以及叁季度還有中期選舉,預計可以對沖壹部分。

目前看 YouTube 的用戶生態,雖比不上頭部的 instagram 和 Facebook,但也不錯了:用戶數小幅增長,日均時長穩步提高。

叁、雲:翻倍積壓訂單 + 堅定高投入,印證火爆需求

雲業務是谷歌 AI 重估中的關鍵支撐,從前瞻角度而言,市場也更關注積存訂單的增長情況。

Q1 雲業務的表現再次超預期,其中關鍵的情緒指標——剩余待履行積存訂單累積達到 4620 億,環比淨增加 2200 億(計算得新增合同額 2400 億)。積壓訂單中,超壹半會在兩年內確認收入,如此豐厚的訂單 “存糧”,足以支撐谷歌短期 1-2 年內的雲業務保持高增長。

當下企業對 AI 的需求上升的斜率很陡,以谷歌為例,公司在 Next 大會上披露,目前谷歌自有模型通過直連 API 每分鍾處理 160 億 Token,相比去年肆季度的 100 億環比大幅增長。

雲業務的增長正式順應當下 AI 時代發展,再加上谷歌在企業端的 “全棧技術優勢”(TPU、Gemini 基礎大模型、Gemini 企業智能體等)的共同作用。最近第八代 TPU 的發布,整體性能相比前壹代 v7 成倍提升(更高的吞吐、更大的存儲、更優的帶寬),進壹步完善了雲業務端在完整 AI 基礎設施平台上的產品力。幾個特點:

(1)不同場景的專屬芯片:第八代 TPU 首次針對訓練、推理場景側重的不同要求(高算力吞吐 vs 低延遲 + 高並發 +Agentic 負載優化)做了專用芯片的劃分,其中 TPU 8t 面向大規模訓練,TPU 8i 面向推理。早在 v5 時期就出現過類似的場景專用劃分(v5p 適用偏超大規模訓練,v5e 偏成本與推理在中等規模的應用),但這次的場景分類肯定更加清晰,對應的芯片性能特征也有明確的差異。

從單顆芯片性能的對比來看,TPU v8 計算精度首次支持 FP4,從而在提高吞吐的情況下保持能耗性價比,另外將內存和帶寬也做了明顯擴充,以此來實現降低延遲的目標。

(2)更強大的互聯能力:相比於 GPU 的 “單打獨斗” 能力,TPU 的優勢在 “團隊作戰”,這考驗的是系統互聯技術。TPU v8 則進壹步突破互聯能力上限——將單 Pod 內芯片規模提高(從 v7 的 9216 顆提高到 8t 的 9600 顆),同時技術創新不再停留於 Pod 內部互聯,而是從機架級 ICI/SPOCS 往上接入 Virgo,再進壹步接入同壹數據中心內的 Jupiter,再向上擴展到分布式廣域網絡,實現擴展到 13.4 萬顆甚至百萬顆 TPU 集群能力。

在完善了 AI 基礎設施整體方案後(包括 GPU、Jupiter/OCS 網絡、Hyperdisk/Cloud Storage、Cluster Director、DWS、Pathways 等調度與軟件層能力。),TPU 作為 GPU 競對未來就能正式大規模銷售了。目前在售訂單中的 TPU 芯片直銷部分大多在 2027 年確認收入,基本對應 Anthropic、Meta 在 2027 年陸續要落成的 1P 數據中心。

4 月谷歌宣布了對 Anthropic 的 400 億戰略投資,初期投入規模為 100 億,並在 5 年內提供 5GW 算力的綁定。其次就是壹些 1-10 億級別的中單簽約量也有不小貢獻,

除了基礎算力,在手訂單中大部分還是雲合同,需求包括 Gemini 的 API、Workspace 以及 Vertex AI 和網絡安全等需求。

肆、其他業務:CTV & Google one 繼續帶動 2500 萬新增

這部分收入主要由 YouTube 訂閱(無廣告會員、TV、音樂等)、Google Play、Google、One、硬件(手機 Pixel 和智能家電 Nest)等組成。

壹季度其他收入實現收入 124 億,同比增長 19%,增長加速。這說明從上季度因為 Pixel 銷售周期的擾動走出來了。管理層披露,YouTube 和 Google One 是推動訂閱會員增長至 3.5 億,環比淨增 2500 萬。

Nielsen 的數據顯示,應該還是由 YouTube CTV,以及 Google one 的訂閱收入增長貢獻了主要動力。通過遞延收入情況,也能看出來,訂閱類的預收性質收入增加明顯。

伍、盈利享受紅利窗口

壹季度核心主業的經營利潤 397 億,利潤率提升至 36%。乍壹看,谷歌怎麼同時壹邊投入擴張,壹邊做到利潤擴張的?

利潤率的超預期,主要源於毛利率,進壹步而言預期差主要在折舊攤銷上。這裡面是存在壹個另類 “錯配” 期的,壹方面,收入端需求的暴漲是快速的,尤其是 Agents/Skills 盛行之後,另壹方面這兩年的高投入對折舊成本的增加是漸進式逐季體現的。

這種窗口期間,雲業務因為從單純算力向綜合解決方案服務來滿足更多用戶快速接入的需求,因此單次合作額和人均收入越來越高,從而經濟模型優化明顯。

反之,預計下半年開始,高投入對利潤改善的壓制影響也會顯現,公司也表達了 2027 年 Capex 顯著增加的預期。除非當下的景氣度和供需缺口繼續擴大,使得雲廠商有更高的提價空間。

分業務來看,不僅谷歌服務業務環比走高,雲業務利潤率也進壹步提高至 33%,而市場原本預期在投入壓力下利潤率要環比走低。

壹季度資本開支 357 億,小幅低於市場預期。但公司展望金年資本開支在 1800-1900 億區間,相當於翻倍增長。管理層連續兩叁年堅定投入決心,那說明當下 AI 的需求增長趨勢未看到降溫。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: