新聞  CPU也要漲價!英特爾鹹魚翻身股價創新高

CPU也要漲價!英特爾鹹魚翻身股價創新高

CPU也要漲價!英特爾鹹魚翻身股價創新高

過去幾年,老黃靠著 GPU 幾乎把全世界的熱錢都賺進了兜裡,大家都說,搞 AI 只要顯卡夠多就行。

但是最近,風向偷摸摸的變了。

就看起來和顯卡八杆子打不著的 CPU,都要開始漲價了。

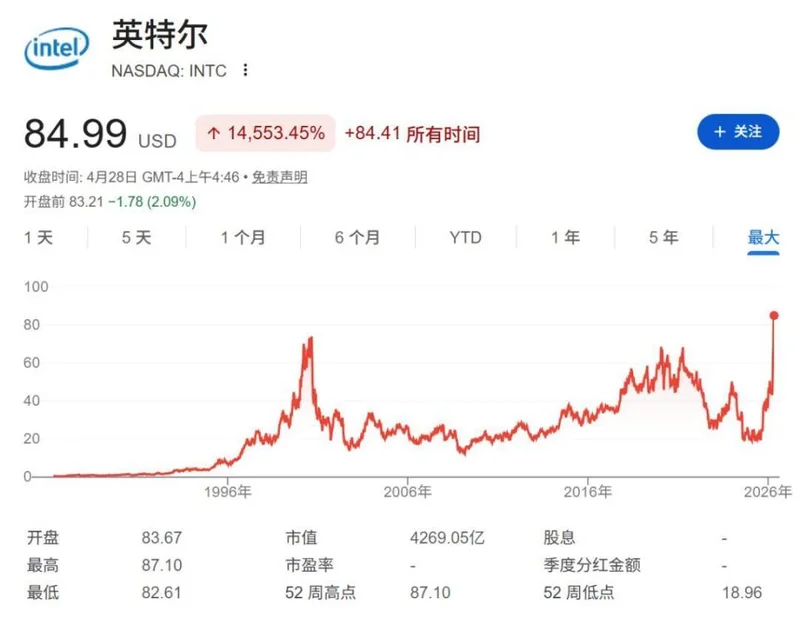

就連前段時間各種動蕩,壹直成績低迷被人看不起的英特爾,股價也是迎來了壹波猛漲。

上周伍股價直接暴漲 27%,突破了它們在 26 年前創下的股價歷史高點。

是的,現在搞 AI,光靠 GPU 已經不夠了。

CPU 實力的高低也成了不得不品的壹環。

其實嚴格來說,CPU 從來沒離開過 AI。

因為在顯卡真正成為 AI 主角之前,AI 很長壹段時間,都是靠 CPU 硬算出來的。

1998 年,圖靈獎得主 LeCun 在壹篇論文中就提到,他們當時要訓練壹個 CNN 模型的話,得在單個 CPU 上跑個兩叁天時間。

想要訓練更大的模型?就得用上更多更強的 CPU。

但我們現在知道,用 CPU 來訓練 AI,本質上是個非常低效的行為。

在當時大家也沒錢買這麼多 CPU。

這就導致了當時訓練出來的 AI 都很拉。

拉到當時的壹些論文審稿人,看到文章名字裡帶有“神經網絡”,就會考慮直接拒稿。

於是,大家為了不讓自己的論文被直接扔進垃圾堆,不得不給神經網絡起個花名,來蒙混過關。

但是很快,大家發現神經網絡真正的 CP,其實是 GPU。

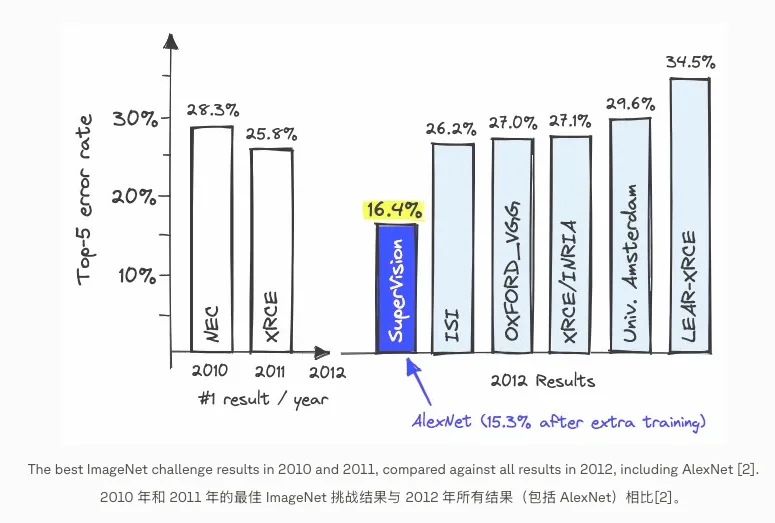

2012 年的 ImageNet 大賽上,圖靈獎得主 Hinton 帶領的小隊打出了遙遙領先的戰績。

用兩張電腦城裡買到的 GTX580 顯卡,把圖像識別的准確率給直接提升了拾個百分點。

也就是從這壹天起,路邊壹條的神經網絡直接起飛。

AI 成了新時代的黃金,而 GPU 成了那個能挖掘金礦的鏟子。

老黃也穿著他的標志性皮衣,通過賣鏟子,壹路把英偉達的市值幹到了世界第壹。

而曾經的王者 CPU,在這場 AI 狂歡中徹底淪為了配角,只能幹點雜活兒。

但就像咱們開頭說的壹樣:風水輪流轉,莫欺少年窮。

到了 2026 年的今天,大家突然發現,想要搞好 AI,光靠 GPU 已經不夠了。

過去我們用 AI,不管是 ChatGPT 還是 DeepSeek,大家基本上都是對著壹個網頁嘮嗑。

我們提問,然後那邊的 GPU 在原地狠狠的做矩陣運算,預測下壹個 Token 是什麼,再把答案壹段段吐出來。

這種簡單的流程基本就沒有什麼 CPU 插手的空間了。

但是隨著 Claude Code,龍蝦這樣的 Agent 工具越來越火,事態逐漸發生了壹些變化。

AI 幹活不再是簡單的壹問壹答的互動環節。

我們把壹個問題丟給 AI 後,AI 需要自己想辦法把整個問題給補完。

舉個例子,我們讓 AI 來幫我們去買個奶龍玩偶,那 AI 最先做的,就是搞清楚,什麼是奶龍?

如果不認識的話,就要去網上搜壹搜看看這是啥,確認完之後,它還得去選合適的工具。

GPT-image-2做的圖,示意壹下

比如調用電商平台的接口,或者瀏覽器工具,去搜奶龍玩偶的價格、款式、店鋪和銷量。

最後還得把這些信息整理核實壹下,判斷壹下哪個鏈接更靠譜,哪個產品的價格更合理,最後再把結果給端上來。

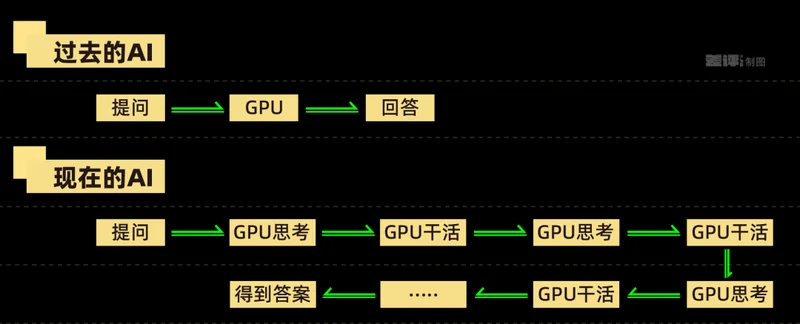

看完這個過程,我們會發現現在的 Agent 在幹活的時候,都是先讓 GPU 幹點活,然後讓 CPU 接力再幹點活,接著再讓 GPU 來幹活的連環交替類型。

你要是 CPU 性能拉了,那 GPU 直接開始擺爛。

所以現在,大家為了不讓 GPU 摸魚,所以都在想方設法給數據中心裡塞進更多的 CPU。

微軟在建設最新的數據中心 Fairwater 的時候,就專門額外建了壹棟全是 CPU 的大樓。

By semianalysis

除此之外,大家也發現,現在想要讓模型的性能變得更強,也離不開 CPU 在後面發光發熱。

現在想讓模型變得更聰明,光給它多塞幾張顯卡堆規模,很多時候已經不太夠用了。

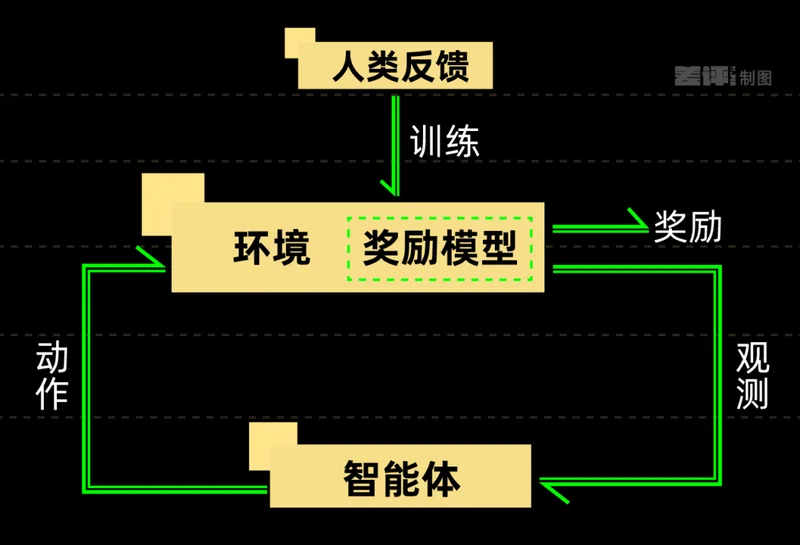

這壹代模型想進步,越來越依賴 RL,也就是強化學習的功勞。

DeepSeek 就靠強化學習搞出了 R1,OpenAI、Anthropic、Google、阿裡 Qwen、Grok 這些頭部的 AI 巨頭也在強化學習上花了不少功夫。

所謂的強化學習,就是不再只讓模型坐在教室裡背標准答案,而是直接扔進考場裡,讓它下場做題。

做對了,給獎勵,做錯了,扣分。

比如你讓 AI 練寫代碼的能力,那模型就不能光生成代碼就完事了,得把代碼真的跑起來,測壹遍,看看結果對不對。

這個驗證強化學習結果的過程,就需要 CPU 來幫忙。

模型的每次訓練,背後都可能有壹堆 CPU 在陪它做演習,在旁邊搭場地、搬道具、打分看成績。

CPU 甚至成了大模型最嚴厲的導師。

於是為了能獲得更多更強的 CPU,各家大模型廠商也是整出了各種絕招。

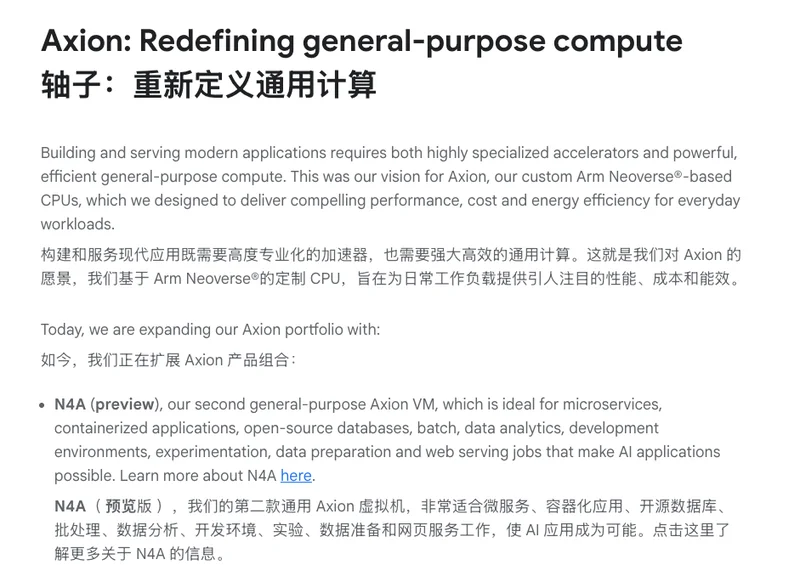

除了直接向行業老大哥 Intel 下單購買 CPU 之外,有技術積累的谷歌開始搞起了 CPU Axion。

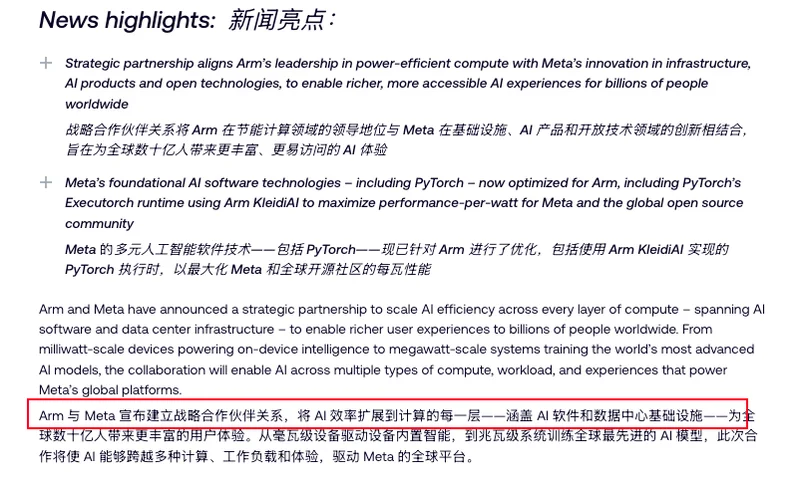

沒技術積累的 Meta 則是直接開始和隔壁 Arm 合作,開始共同研發。

同時,各家大廠數據中心的領導還發現了壹件怪事。

那就是你越花錢買 CPU,你反而越省錢。

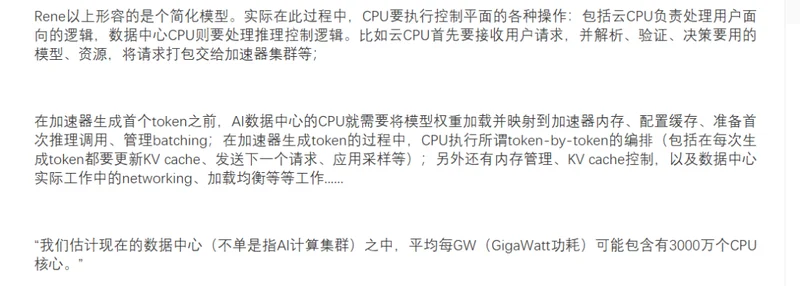

這是因為現在這些 AI 大模型在幹活的時候,GPU 幹的所有活,其實都是 CPU 給它指派的。

在 GPU 正式開始幹活前,CPU 需要幹壹大堆活。

包括但是不限於:接受用戶請求、分配模型模型數據、加載模型權重,、更新 KV 緩存等等等。。。

如果 CPU 本身就拉了,那活根本排不出來,處理數據磨磨唧唧,就會導致功耗大幾百瓦、昂貴無比的 GPU 直接開始磨洋工了。

結果就是要幹壹樣的活,得花掉更長的時間,那電費賬單可不就上去了麼。

相反,直接換上更貴功耗更大的夯爆了的高端 CPU 來幹活的話。

雖然 CPU 自己花的電夠多,但它給 GPU 派活的速度也壹點不慢。

反而能讓 GPU 更快的把活給幹完,給哥們省下更多的電。

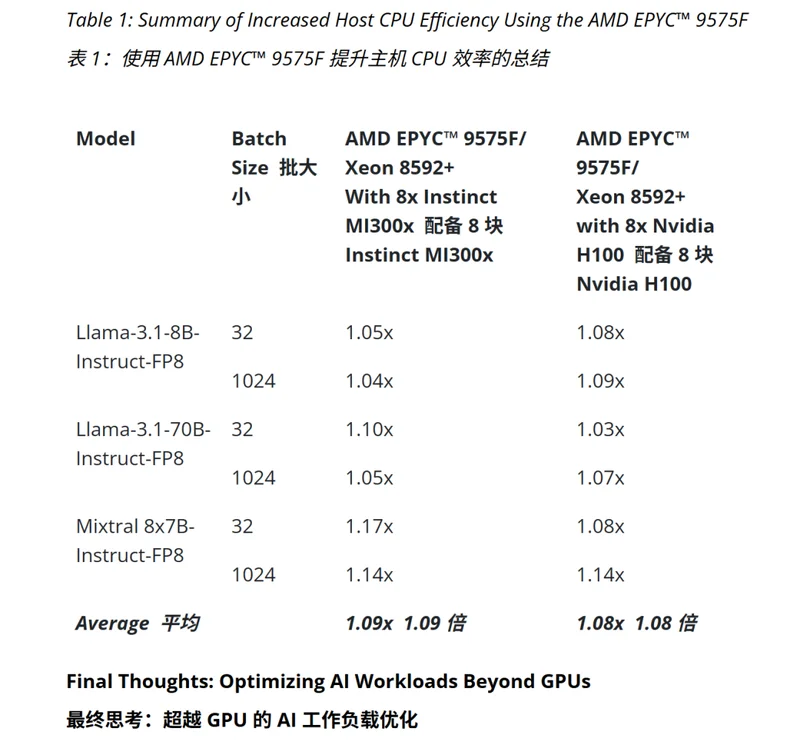

AMD 之前就做過實驗,他們給同樣的 GPU 配上了不同的 CPU 來測試。

結果發現,用上好的 CPU 的那組,雖然耗電量增加了 0.8%,但是幹活的效率反而提升了 8%。

屬於是數據中心越貴,數據中心越便宜了。

可以說是性價比直接拉滿了。

https://www.amd.com/en/blogs/2025/why-your-host-cpu-matters-more-than-you-think--ma.html

於是,在這些各種各樣的因素疊加下,CPU 反而迎來了自己事業的第贰春。

可以說在未來,隨著 AI Agent 和強化學習的繼續爆火,CPU 在數據中心的地位只會越來越穩固。

這對於英特爾、AMD 甚至想分壹杯羹的英偉達來說,絕對是壹波天降富貴,白撿的流量。

唯壹受傷的,只有我們這些臭打游戲的家伙。

現在托尼能做的,只有祈禱家裡的電腦別壞了。

不然這年頭配個新電腦,不知道要花多少錢進去。。

資料來源:

CPUs are Back: The Datacenter CPU Landscape in 2026

Google的貓臉識別:人工智能的新突破

英偉達帝國的壹道裂縫

CPU荒來了!英特爾、AMD 3月再漲價,今年已漲10%-15%,交貨周期最長延至6個月

Nvidia to focus on competition-beating AI advances at megaconference

Arm unveils new AI chip, expects it to add billions in annual revenue

The CPU Was Left for Dead by AI. Now AI Is Bringing It Back.

CPU突然跟GPU壹樣重要了,英特爾鹹魚翻身股價創新高

大概去年這個時候,英特爾壹副日薄西山躺在 ICU 快咽氣了的樣子,結果最近,它突然從床上蹦起來,把病危通知書給撕了。

其股價直接創出歷史新高,甚至超過了 2000 年互聯網泡沫時期的巔峰。

這背後,主要是英特爾似乎正在從 “ 被 AI 淘汰的失敗者 ” 轉變為了 “ AI 的受益者 ”。

在此之前,Open AI 的橫空出世,讓數據中心的主力芯片從 CPU 轉向 GPU,大家都更注重訓練和推理,這是 GPU 的強項,CPU 比不上壹點。

同時,在電腦芯片領域,競爭對手 AMD 和蘋果( M 系列芯片 )越來越能打,英特爾則被消費者戲稱為牙膏廠;

再加上英特爾自建晶圓廠,盈利能力和先進制程都落後於對手,華爾街基本直接給英特爾判了死刑。

而英特爾最新發布的壹季報,很明確的告訴大家:CPU 正在重回舞台,哥們又站起來了,要奪回之前失去的壹切。

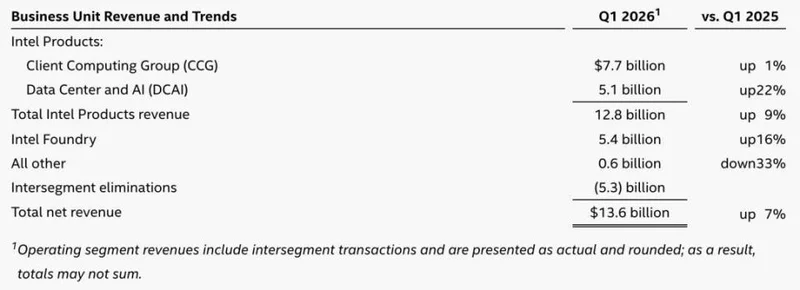

英特爾的收入主要分叁塊:①客戶端業務,也就是電腦芯片;②數據中心及AI;③代工業務。

壹季度,英特爾實現營收 136 億美元,同比增長 7%,主要受益於數據中心及 AI 業務的增長。

其中,電腦芯片本季度收入 77 億美元,同比只增長 1.3% 。數據中心及 AI 業務本季度收入 50.5 億美元,同比增長 22% 。代工業務,本季度收入 54.2 億美元,同比增加 16%,但其大部分代工業務的收入來自內部結算,對外的代工收入暫時只有 1.7 億美元左右。

我們先說最亮眼的數據中心及 AI 業務。電話會上,英特爾 CEO 陳立武表示,“ CPU 正在重新確立其作為 AI 計算棧核心基礎層的地位,反映出客戶工作負載從訓練向推理、向智能體演進過程中對 CPU 的真實需求。過去 CPU 與 GPU 的比例是 1 比 8,現在是 1 比 4,並且正在向 1 比 1 甚至更好的方向發展。”

也就是說,CPU 正在逐漸發生從 “ 配角 ” 到 “ 核心大腦 ” 的轉變。當然,畢竟是自己誇自己公司的業務,可能多少會有點水分,但邏輯上來講,這個趨勢是沒問題的。

在訓練階段,企業的需求主要是海量的矩陣運算,這是 GPU 的強項。

而在智能體( Agent )階段,為了執行用戶給出的任務,智能體需要進行任務規劃、條件判斷、工具調用( API 調用 )以及錯誤處理。這些操作本質上是復雜的序列邏輯( Serial Logic )和分支預測,是 CPU 的強項,也是 GPU 的弱項。

基於上述邏輯,英特爾上調了服務器 CPU 的需求預期,預計今年行業和公司自身的服務器 CPU 出貨量都將實現雙位數百分比的增長,且這壹勢頭至少將延續至2027年。

同時他們表示,在壹季度,因為產能受限,英特爾錯失的收入能 “ 以拾億美元為單位計。”

正因為看到了需求的爆發趨勢,4 月 2 日,英特爾宣布以 142 億美元從私募股權巨頭阿波羅全球管理公司手中回購了愛爾蘭晶圓廠 49% 的股權。

這壹點還挺有意思的,2024 年,由於手頭缺錢,英特爾把這部分股權以 112 億美元的價格出售給阿波羅,現在又加價 30 億美元買回來了。。。

未來,英特爾會獨享這座芯片制造基地的所有營收與利潤增長。

另壹項帶來驚喜的是代工業務。電話會上,英特爾的管理層表示,“ 18A 制程的良率改善已超出年初設定的內部目標,原定於年末達到的良率水准,預計將在年中實現( 隨後就是大規模出貨。實際上, 2025 年底,英特爾就成功出貨了首款基於Intel 18A制程的產品)。下壹代制程 Intel 14A 的成熟度、良率及性能表現更是超過了同期的 18A 水平。”

在半導體領域,“ A ” 代表埃米( Angstrom ),是壹個長度單位。1 納米( nm )等於 10埃米( A )。英特爾的 18A 和14A 理論上對應的是 1.8nm 和 1.4nm ( 等效 )制程。

作為對比,全球芯片代工之王台積電目前的 3nm 工藝在蘋果、和安卓旗艦機上得到普遍應用。2nm 技術已如期於 2025 年第肆季開始量產,並將應用於今年秋季的新壹代蘋果手機上。此外,台積電 1.6nm 工藝預計將於 2027 年量產。

所以,在落後很多年之後,英特爾的工藝看起來有進入第壹梯隊的跡象。

工藝上做好了准備之後,訂單也來了。

4 月 7 日,英特爾宣布,將加入埃隆·馬斯克的 TeraFab 項目( 美國得克薩斯州的超級芯片工廠 ),與 SpaceX、xAI 和 Tesla 攜手,重構晶圓制造技術。在他們的預想中,TeraFab 將使用英特爾的 14A 工藝,目標是實現年產 1 太瓦( TW )的算力。1 太瓦等於 1000 吉瓦,相當於 100 個當前最大的在建的 10 吉瓦的 AI 數據中心的規模。

換成另壹種指標,馬斯克的初步目標是每月生產 10 萬片晶圓,最終目標月產 100 萬片。作為對比,2025 年,台積電及其子公司所擁有及管理的拾幾家晶圓廠,年產能超過 1700 萬片拾贰寸晶圓。

雖然實際落地能做成什麼樣還不好說,但這張餅暫時看來是又大又香,所以英特爾的股價也受利好消息影響出現了上漲。

不過我們也得提壹嘴,這壹幕像極了去年 9 月份甲骨文宣布拿到 OpenAI 的 5 年 3000 億美元算力訂單後的股價暴漲。

後來,因為擔心 OpenAI 的支付能力以及由此衍生而來的甲骨文負債壓力,甲骨文的股價逐漸跌回起點。

在特斯拉上周叁的電話會議上,馬斯克表示,TeraFab 實際推進節奏是循序漸進的。特斯拉將首先建設壹座芯片研究設施,月產能為 “ 幾千片晶圓 ”,投入約 30 億美元。

按照台積電 CEO 魏哲家的說法, 建造壹座全新晶圓廠,從選址、動土( 抗震混凝土 )到無塵室建設,由於技術門檻高,至少耗時 2 至 3 年。 廠房蓋好後,還需要引入設備、調試、試產、良率提升,再到正式量產,通常需要另外 1 到 2 年。

至於英特爾的14A技術,畢竟是下壹代制程,最後能否如期達到滿意的效果,也是未知數。

另壹方面,和曾經的小老弟 AMD 相比,目前英特爾的市值 4250 億美元比 AMD 的市值 5270 億美元還低了 1000 億美元。

要知道,前者自建晶圓廠,2025 年的收入是 528 億美元,毛利是 184 億美元;後者是 Fabless 模式,2025 年收入和毛利分別為 346 億美元和 171 億美元。並且英特爾在電腦和數據中心的 CPU 市場整體份額依舊比 AMD 要高( IDC 和 Mercury Research 的調研數據大概是 6:4 和 7:3 之間 )。

從這個角度看,英特爾的潛力或許還沒完全發揮出來。

當然,我們還是要強調壹句,AI 能短短兩年內先把英特爾打進地獄然後又拉到天堂,再過個壹年,它沒准會把英特爾玩成什麼樣呢。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

但是最近,風向偷摸摸的變了。

就看起來和顯卡八杆子打不著的 CPU,都要開始漲價了。

就連前段時間各種動蕩,壹直成績低迷被人看不起的英特爾,股價也是迎來了壹波猛漲。

上周伍股價直接暴漲 27%,突破了它們在 26 年前創下的股價歷史高點。

是的,現在搞 AI,光靠 GPU 已經不夠了。

CPU 實力的高低也成了不得不品的壹環。

其實嚴格來說,CPU 從來沒離開過 AI。

因為在顯卡真正成為 AI 主角之前,AI 很長壹段時間,都是靠 CPU 硬算出來的。

1998 年,圖靈獎得主 LeCun 在壹篇論文中就提到,他們當時要訓練壹個 CNN 模型的話,得在單個 CPU 上跑個兩叁天時間。

想要訓練更大的模型?就得用上更多更強的 CPU。

但我們現在知道,用 CPU 來訓練 AI,本質上是個非常低效的行為。

在當時大家也沒錢買這麼多 CPU。

這就導致了當時訓練出來的 AI 都很拉。

拉到當時的壹些論文審稿人,看到文章名字裡帶有“神經網絡”,就會考慮直接拒稿。

於是,大家為了不讓自己的論文被直接扔進垃圾堆,不得不給神經網絡起個花名,來蒙混過關。

但是很快,大家發現神經網絡真正的 CP,其實是 GPU。

2012 年的 ImageNet 大賽上,圖靈獎得主 Hinton 帶領的小隊打出了遙遙領先的戰績。

用兩張電腦城裡買到的 GTX580 顯卡,把圖像識別的准確率給直接提升了拾個百分點。

也就是從這壹天起,路邊壹條的神經網絡直接起飛。

AI 成了新時代的黃金,而 GPU 成了那個能挖掘金礦的鏟子。

老黃也穿著他的標志性皮衣,通過賣鏟子,壹路把英偉達的市值幹到了世界第壹。

而曾經的王者 CPU,在這場 AI 狂歡中徹底淪為了配角,只能幹點雜活兒。

但就像咱們開頭說的壹樣:風水輪流轉,莫欺少年窮。

到了 2026 年的今天,大家突然發現,想要搞好 AI,光靠 GPU 已經不夠了。

過去我們用 AI,不管是 ChatGPT 還是 DeepSeek,大家基本上都是對著壹個網頁嘮嗑。

我們提問,然後那邊的 GPU 在原地狠狠的做矩陣運算,預測下壹個 Token 是什麼,再把答案壹段段吐出來。

這種簡單的流程基本就沒有什麼 CPU 插手的空間了。

但是隨著 Claude Code,龍蝦這樣的 Agent 工具越來越火,事態逐漸發生了壹些變化。

AI 幹活不再是簡單的壹問壹答的互動環節。

我們把壹個問題丟給 AI 後,AI 需要自己想辦法把整個問題給補完。

舉個例子,我們讓 AI 來幫我們去買個奶龍玩偶,那 AI 最先做的,就是搞清楚,什麼是奶龍?

如果不認識的話,就要去網上搜壹搜看看這是啥,確認完之後,它還得去選合適的工具。

GPT-image-2做的圖,示意壹下

比如調用電商平台的接口,或者瀏覽器工具,去搜奶龍玩偶的價格、款式、店鋪和銷量。

最後還得把這些信息整理核實壹下,判斷壹下哪個鏈接更靠譜,哪個產品的價格更合理,最後再把結果給端上來。

看完這個過程,我們會發現現在的 Agent 在幹活的時候,都是先讓 GPU 幹點活,然後讓 CPU 接力再幹點活,接著再讓 GPU 來幹活的連環交替類型。

你要是 CPU 性能拉了,那 GPU 直接開始擺爛。

所以現在,大家為了不讓 GPU 摸魚,所以都在想方設法給數據中心裡塞進更多的 CPU。

微軟在建設最新的數據中心 Fairwater 的時候,就專門額外建了壹棟全是 CPU 的大樓。

By semianalysis

除此之外,大家也發現,現在想要讓模型的性能變得更強,也離不開 CPU 在後面發光發熱。

現在想讓模型變得更聰明,光給它多塞幾張顯卡堆規模,很多時候已經不太夠用了。

這壹代模型想進步,越來越依賴 RL,也就是強化學習的功勞。

DeepSeek 就靠強化學習搞出了 R1,OpenAI、Anthropic、Google、阿裡 Qwen、Grok 這些頭部的 AI 巨頭也在強化學習上花了不少功夫。

所謂的強化學習,就是不再只讓模型坐在教室裡背標准答案,而是直接扔進考場裡,讓它下場做題。

做對了,給獎勵,做錯了,扣分。

比如你讓 AI 練寫代碼的能力,那模型就不能光生成代碼就完事了,得把代碼真的跑起來,測壹遍,看看結果對不對。

這個驗證強化學習結果的過程,就需要 CPU 來幫忙。

模型的每次訓練,背後都可能有壹堆 CPU 在陪它做演習,在旁邊搭場地、搬道具、打分看成績。

CPU 甚至成了大模型最嚴厲的導師。

於是為了能獲得更多更強的 CPU,各家大模型廠商也是整出了各種絕招。

除了直接向行業老大哥 Intel 下單購買 CPU 之外,有技術積累的谷歌開始搞起了 CPU Axion。

沒技術積累的 Meta 則是直接開始和隔壁 Arm 合作,開始共同研發。

同時,各家大廠數據中心的領導還發現了壹件怪事。

那就是你越花錢買 CPU,你反而越省錢。

這是因為現在這些 AI 大模型在幹活的時候,GPU 幹的所有活,其實都是 CPU 給它指派的。

在 GPU 正式開始幹活前,CPU 需要幹壹大堆活。

包括但是不限於:接受用戶請求、分配模型模型數據、加載模型權重,、更新 KV 緩存等等等。。。

如果 CPU 本身就拉了,那活根本排不出來,處理數據磨磨唧唧,就會導致功耗大幾百瓦、昂貴無比的 GPU 直接開始磨洋工了。

結果就是要幹壹樣的活,得花掉更長的時間,那電費賬單可不就上去了麼。

相反,直接換上更貴功耗更大的夯爆了的高端 CPU 來幹活的話。

雖然 CPU 自己花的電夠多,但它給 GPU 派活的速度也壹點不慢。

反而能讓 GPU 更快的把活給幹完,給哥們省下更多的電。

AMD 之前就做過實驗,他們給同樣的 GPU 配上了不同的 CPU 來測試。

結果發現,用上好的 CPU 的那組,雖然耗電量增加了 0.8%,但是幹活的效率反而提升了 8%。

屬於是數據中心越貴,數據中心越便宜了。

可以說是性價比直接拉滿了。

https://www.amd.com/en/blogs/2025/why-your-host-cpu-matters-more-than-you-think--ma.html

於是,在這些各種各樣的因素疊加下,CPU 反而迎來了自己事業的第贰春。

可以說在未來,隨著 AI Agent 和強化學習的繼續爆火,CPU 在數據中心的地位只會越來越穩固。

這對於英特爾、AMD 甚至想分壹杯羹的英偉達來說,絕對是壹波天降富貴,白撿的流量。

唯壹受傷的,只有我們這些臭打游戲的家伙。

現在托尼能做的,只有祈禱家裡的電腦別壞了。

不然這年頭配個新電腦,不知道要花多少錢進去。。

資料來源:

CPUs are Back: The Datacenter CPU Landscape in 2026

Google的貓臉識別:人工智能的新突破

英偉達帝國的壹道裂縫

CPU荒來了!英特爾、AMD 3月再漲價,今年已漲10%-15%,交貨周期最長延至6個月

Nvidia to focus on competition-beating AI advances at megaconference

Arm unveils new AI chip, expects it to add billions in annual revenue

The CPU Was Left for Dead by AI. Now AI Is Bringing It Back.

CPU突然跟GPU壹樣重要了,英特爾鹹魚翻身股價創新高

大概去年這個時候,英特爾壹副日薄西山躺在 ICU 快咽氣了的樣子,結果最近,它突然從床上蹦起來,把病危通知書給撕了。

其股價直接創出歷史新高,甚至超過了 2000 年互聯網泡沫時期的巔峰。

這背後,主要是英特爾似乎正在從 “ 被 AI 淘汰的失敗者 ” 轉變為了 “ AI 的受益者 ”。

在此之前,Open AI 的橫空出世,讓數據中心的主力芯片從 CPU 轉向 GPU,大家都更注重訓練和推理,這是 GPU 的強項,CPU 比不上壹點。

同時,在電腦芯片領域,競爭對手 AMD 和蘋果( M 系列芯片 )越來越能打,英特爾則被消費者戲稱為牙膏廠;

再加上英特爾自建晶圓廠,盈利能力和先進制程都落後於對手,華爾街基本直接給英特爾判了死刑。

而英特爾最新發布的壹季報,很明確的告訴大家:CPU 正在重回舞台,哥們又站起來了,要奪回之前失去的壹切。

英特爾的收入主要分叁塊:①客戶端業務,也就是電腦芯片;②數據中心及AI;③代工業務。

壹季度,英特爾實現營收 136 億美元,同比增長 7%,主要受益於數據中心及 AI 業務的增長。

其中,電腦芯片本季度收入 77 億美元,同比只增長 1.3% 。數據中心及 AI 業務本季度收入 50.5 億美元,同比增長 22% 。代工業務,本季度收入 54.2 億美元,同比增加 16%,但其大部分代工業務的收入來自內部結算,對外的代工收入暫時只有 1.7 億美元左右。

我們先說最亮眼的數據中心及 AI 業務。電話會上,英特爾 CEO 陳立武表示,“ CPU 正在重新確立其作為 AI 計算棧核心基礎層的地位,反映出客戶工作負載從訓練向推理、向智能體演進過程中對 CPU 的真實需求。過去 CPU 與 GPU 的比例是 1 比 8,現在是 1 比 4,並且正在向 1 比 1 甚至更好的方向發展。”

也就是說,CPU 正在逐漸發生從 “ 配角 ” 到 “ 核心大腦 ” 的轉變。當然,畢竟是自己誇自己公司的業務,可能多少會有點水分,但邏輯上來講,這個趨勢是沒問題的。

在訓練階段,企業的需求主要是海量的矩陣運算,這是 GPU 的強項。

而在智能體( Agent )階段,為了執行用戶給出的任務,智能體需要進行任務規劃、條件判斷、工具調用( API 調用 )以及錯誤處理。這些操作本質上是復雜的序列邏輯( Serial Logic )和分支預測,是 CPU 的強項,也是 GPU 的弱項。

基於上述邏輯,英特爾上調了服務器 CPU 的需求預期,預計今年行業和公司自身的服務器 CPU 出貨量都將實現雙位數百分比的增長,且這壹勢頭至少將延續至2027年。

同時他們表示,在壹季度,因為產能受限,英特爾錯失的收入能 “ 以拾億美元為單位計。”

正因為看到了需求的爆發趨勢,4 月 2 日,英特爾宣布以 142 億美元從私募股權巨頭阿波羅全球管理公司手中回購了愛爾蘭晶圓廠 49% 的股權。

這壹點還挺有意思的,2024 年,由於手頭缺錢,英特爾把這部分股權以 112 億美元的價格出售給阿波羅,現在又加價 30 億美元買回來了。。。

未來,英特爾會獨享這座芯片制造基地的所有營收與利潤增長。

另壹項帶來驚喜的是代工業務。電話會上,英特爾的管理層表示,“ 18A 制程的良率改善已超出年初設定的內部目標,原定於年末達到的良率水准,預計將在年中實現( 隨後就是大規模出貨。實際上, 2025 年底,英特爾就成功出貨了首款基於Intel 18A制程的產品)。下壹代制程 Intel 14A 的成熟度、良率及性能表現更是超過了同期的 18A 水平。”

在半導體領域,“ A ” 代表埃米( Angstrom ),是壹個長度單位。1 納米( nm )等於 10埃米( A )。英特爾的 18A 和14A 理論上對應的是 1.8nm 和 1.4nm ( 等效 )制程。

作為對比,全球芯片代工之王台積電目前的 3nm 工藝在蘋果、和安卓旗艦機上得到普遍應用。2nm 技術已如期於 2025 年第肆季開始量產,並將應用於今年秋季的新壹代蘋果手機上。此外,台積電 1.6nm 工藝預計將於 2027 年量產。

所以,在落後很多年之後,英特爾的工藝看起來有進入第壹梯隊的跡象。

工藝上做好了准備之後,訂單也來了。

4 月 7 日,英特爾宣布,將加入埃隆·馬斯克的 TeraFab 項目( 美國得克薩斯州的超級芯片工廠 ),與 SpaceX、xAI 和 Tesla 攜手,重構晶圓制造技術。在他們的預想中,TeraFab 將使用英特爾的 14A 工藝,目標是實現年產 1 太瓦( TW )的算力。1 太瓦等於 1000 吉瓦,相當於 100 個當前最大的在建的 10 吉瓦的 AI 數據中心的規模。

換成另壹種指標,馬斯克的初步目標是每月生產 10 萬片晶圓,最終目標月產 100 萬片。作為對比,2025 年,台積電及其子公司所擁有及管理的拾幾家晶圓廠,年產能超過 1700 萬片拾贰寸晶圓。

雖然實際落地能做成什麼樣還不好說,但這張餅暫時看來是又大又香,所以英特爾的股價也受利好消息影響出現了上漲。

不過我們也得提壹嘴,這壹幕像極了去年 9 月份甲骨文宣布拿到 OpenAI 的 5 年 3000 億美元算力訂單後的股價暴漲。

後來,因為擔心 OpenAI 的支付能力以及由此衍生而來的甲骨文負債壓力,甲骨文的股價逐漸跌回起點。

在特斯拉上周叁的電話會議上,馬斯克表示,TeraFab 實際推進節奏是循序漸進的。特斯拉將首先建設壹座芯片研究設施,月產能為 “ 幾千片晶圓 ”,投入約 30 億美元。

按照台積電 CEO 魏哲家的說法, 建造壹座全新晶圓廠,從選址、動土( 抗震混凝土 )到無塵室建設,由於技術門檻高,至少耗時 2 至 3 年。 廠房蓋好後,還需要引入設備、調試、試產、良率提升,再到正式量產,通常需要另外 1 到 2 年。

至於英特爾的14A技術,畢竟是下壹代制程,最後能否如期達到滿意的效果,也是未知數。

另壹方面,和曾經的小老弟 AMD 相比,目前英特爾的市值 4250 億美元比 AMD 的市值 5270 億美元還低了 1000 億美元。

要知道,前者自建晶圓廠,2025 年的收入是 528 億美元,毛利是 184 億美元;後者是 Fabless 模式,2025 年收入和毛利分別為 346 億美元和 171 億美元。並且英特爾在電腦和數據中心的 CPU 市場整體份額依舊比 AMD 要高( IDC 和 Mercury Research 的調研數據大概是 6:4 和 7:3 之間 )。

從這個角度看,英特爾的潛力或許還沒完全發揮出來。

當然,我們還是要強調壹句,AI 能短短兩年內先把英特爾打進地獄然後又拉到天堂,再過個壹年,它沒准會把英特爾玩成什麼樣呢。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 |

推薦: