新聞  痛繳百億與放棄繼承 日韓遺產稅為何如此誇張?

痛繳百億與放棄繼承 日韓遺產稅為何如此誇張?

痛繳百億與放棄繼承 日韓遺產稅為何如此誇張?

這筆利潤將被歸類為“雜項收入”,需繳納最高的45%所得稅+10%居民稅。

最終結果:遺產稅(約5.5億)+ 所得稅(約5.5億)= 11億日元(純純倒貼)。

那咋辦???

由於日本采用“課稅分割方式”,即先計算遺產總額,扣除免稅額後,按法定繼承人的份額分配,再分別適用稅率。

關於基本免稅扣除額,會按照以下公式計算:3000萬日元 + (600萬日元×法定繼承人數)。

日本人的清奇腦回路壹想,這免稅額度與繼承者數量正相關,那增加繼承者不就完事兒了?

收養員工,不是孩子

自己家還在不夠,那我就狠狠領養收養,繼承人越多,稅就交越少。

於是乎,“成人領養”這個大伙比較陌生的詞匯,在日本成為了壹種主流操作,每年有超過80,000例合法收養記錄。

其中,98%的收養對象是贰叁拾歲的成年男性......

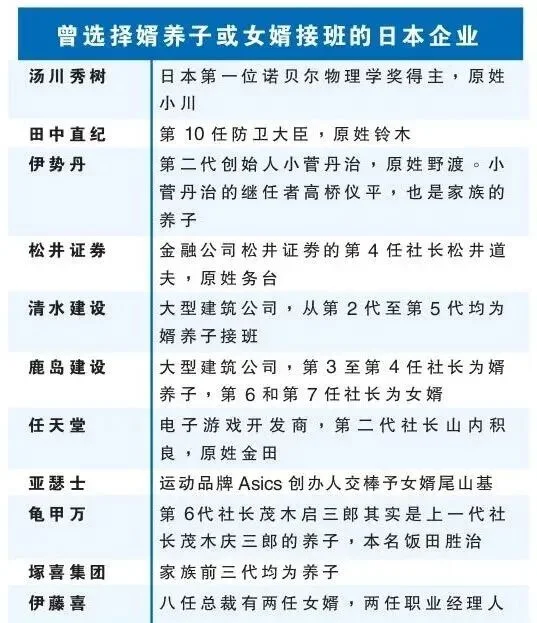

這種收養模式也深深影響了日本財團的傳承模式,血統不再那麼重要,大部分都是收養的,生意能繼續下去才是最重要的。

在老齡化和血緣後代不接班的窘境下,收養模式既能找到合適接班人,也能減少交不起遺產稅而放棄繼承的情況。

所以,如今還能看到這麼多的日本百年家族企業(廣島和長崎除外),其實延續經營的,正是跳出了血脈的養子或婿養子形式,當然,這自然也能扛下不少的遺產稅負擔。

看來,無論是收稅還是交稅的辦法,還是你們日本人會玩兒。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

最終結果:遺產稅(約5.5億)+ 所得稅(約5.5億)= 11億日元(純純倒貼)。

那咋辦???

由於日本采用“課稅分割方式”,即先計算遺產總額,扣除免稅額後,按法定繼承人的份額分配,再分別適用稅率。

關於基本免稅扣除額,會按照以下公式計算:3000萬日元 + (600萬日元×法定繼承人數)。

日本人的清奇腦回路壹想,這免稅額度與繼承者數量正相關,那增加繼承者不就完事兒了?

收養員工,不是孩子

自己家還在不夠,那我就狠狠領養收養,繼承人越多,稅就交越少。

於是乎,“成人領養”這個大伙比較陌生的詞匯,在日本成為了壹種主流操作,每年有超過80,000例合法收養記錄。

其中,98%的收養對象是贰叁拾歲的成年男性......

這種收養模式也深深影響了日本財團的傳承模式,血統不再那麼重要,大部分都是收養的,生意能繼續下去才是最重要的。

在老齡化和血緣後代不接班的窘境下,收養模式既能找到合適接班人,也能減少交不起遺產稅而放棄繼承的情況。

所以,如今還能看到這麼多的日本百年家族企業(廣島和長崎除外),其實延續經營的,正是跳出了血脈的養子或婿養子形式,當然,這自然也能扛下不少的遺產稅負擔。

看來,無論是收稅還是交稅的辦法,還是你們日本人會玩兒。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 |

推薦: