新闻  痛缴百亿与放弃继承 日韩遗产税为何如此夸张?

痛缴百亿与放弃继承 日韩遗产税为何如此夸张?

痛缴百亿与放弃继承 日韩遗产税为何如此夸张?

这笔利润将被归类为“杂项收入”,需缴纳最高的45%所得税+10%居民税。

最终结果:遗产税(约5.5亿)+ 所得税(约5.5亿)= 11亿日元(纯纯倒贴)。

那咋办???

由于日本采用“课税分割方式”,即先计算遗产总额,扣除免税额后,按法定继承人的份额分配,再分别适用税率。

关于基本免税扣除额,会按照以下公式计算:3000万日元 + (600万日元×法定继承人数)。

日本人的清奇脑回路一想,这免税额度与继承者数量正相关,那增加继承者不就完事儿了?

收养员工,不是孩子

自己家还在不够,那我就狠狠领养收养,继承人越多,税就交越少。

于是乎,“成人领养”这个大伙比较陌生的词汇,在日本成为了一种主流操作,每年有超过80,000例合法收养记录。

其中,98%的收养对象是二三十岁的成年男性......

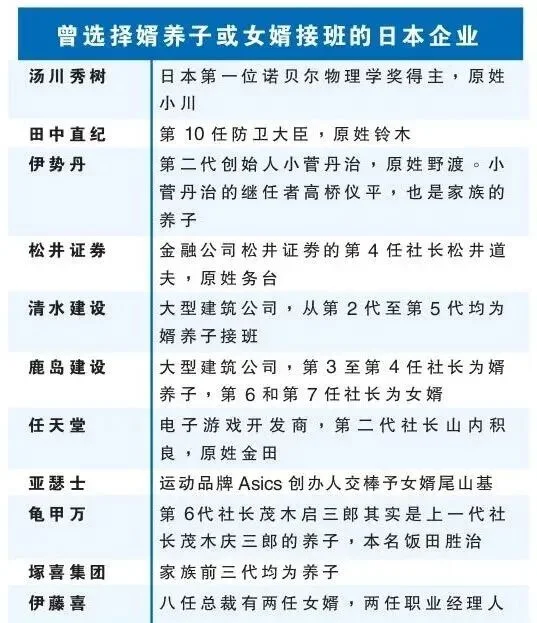

这种收养模式也深深影响了日本财团的传承模式,血统不再那么重要,大部分都是收养的,生意能继续下去才是最重要的。

在老龄化和血缘后代不接班的窘境下,收养模式既能找到合适接班人,也能减少交不起遗产税而放弃继承的情况。

所以,如今还能看到这么多的日本百年家族企业(广岛和长崎除外),其实延续经营的,正是跳出了血脉的养子或婿养子形式,当然,这自然也能扛下不少的遗产税负担。

看来,无论是收税还是交税的办法,还是你们日本人会玩儿。

[加西网正招聘多名全职sales 待遇优]

这条新闻还没有人评论喔,等着您的高见呢

最终结果:遗产税(约5.5亿)+ 所得税(约5.5亿)= 11亿日元(纯纯倒贴)。

那咋办???

由于日本采用“课税分割方式”,即先计算遗产总额,扣除免税额后,按法定继承人的份额分配,再分别适用税率。

关于基本免税扣除额,会按照以下公式计算:3000万日元 + (600万日元×法定继承人数)。

日本人的清奇脑回路一想,这免税额度与继承者数量正相关,那增加继承者不就完事儿了?

收养员工,不是孩子

自己家还在不够,那我就狠狠领养收养,继承人越多,税就交越少。

于是乎,“成人领养”这个大伙比较陌生的词汇,在日本成为了一种主流操作,每年有超过80,000例合法收养记录。

其中,98%的收养对象是二三十岁的成年男性......

这种收养模式也深深影响了日本财团的传承模式,血统不再那么重要,大部分都是收养的,生意能继续下去才是最重要的。

在老龄化和血缘后代不接班的窘境下,收养模式既能找到合适接班人,也能减少交不起遗产税而放弃继承的情况。

所以,如今还能看到这么多的日本百年家族企业(广岛和长崎除外),其实延续经营的,正是跳出了血脉的养子或婿养子形式,当然,这自然也能扛下不少的遗产税负担。

看来,无论是收税还是交税的办法,还是你们日本人会玩儿。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| Note: | _VIEW_NEWS_FULL |

推荐: